谁也没有想到,腾讯(00700)投资的供应链金融科技SaaS服务商联易融科技-W(09959)竟会被沽空机构盯上。

智通财经APP了解到,7月20日午间,沽空机构Valiant Varriors发表报告狙击联易融,指出该公司夸大收入,子公司隐藏上百亿过桥贷款和关联交易,表内金融风险巨大,杠杆倍数超过80倍,违反银保监会205号文规定;并指联易融过度依赖房地产行业,过度科技化包装其业务。

针对该沽空机构的指责,联易融回应:“针对做空机构的不实指控,联易融已正式向其发送律师函,要求对方终止诽谤,赔偿损失。”也有部分券商对该沽空机构表示质疑,如高盛、花旗发布研报力挺联易融,称做空报告存在多处错误、不实陈述及误导性结论和阐释。

由该沽空机构直指的核心业务出发,智通财经APP试图选取几个方面来还原事实。

沽空机构:罔顾真相的片面否定

不可否认的是,在联易融的早期发展,的确是由地产切入完成业务拓展,也就有了最先一批客户的沉淀。公开资料显示,联易融的前身是2016年成立的联易融数科,于2017年推出AMS云、多级流转云和ABS云,2018年推出中小企业信用科技解决方案,2019年推出跨境云。

随着多款新产品的陆续推出,联易融的收入来源开始逐渐趋于多元,但由于供应链金融科技解决方案推出时间较早,目前是主要收入来源以支撑其他业务的推出和营运,这并不难理解。然而,沽空报告通过引用公开来源的数据,指称该公司解决方案所促成的交易量中有80%与房地产行业有关,这个结论片面且极具误导性。

实际上,ABS/ABN的发行在中国多以私募形式出售,发行规模、核心企业名称及所在行业等有关发售的相关资料并未完整地记录在公开数据库中。因此,该报告所引用的仅为部分公开数据,据此来计算联易融科技解决方案所促成证券化交易的准确数量和规模并不具备说服力。

此外,联易融的核心企业云包括AMS云和多级流转云,金融机构云则包括ABS云和e链云。除AMS云和ABS云所促成的证券化交易外,联易融技术解决方案的详细营运数据并无公开。该报告误导性地引用一些仅为公司解决方案产品的不完整数据,歪曲整体行业敞口,给投资者带来联易融对房地产行业敞口过大的扭曲印象。

以联易融2020年全部交易量计,再穿透到最终的核心企业来看,随着公司其他行业业务的快速发展,2021年上半年全口径的交易量中,涉地产业务的比例已经降至45%。种种迹象显示,与其说公司对政策趋势做出了提前预判,不如说是对地产的监管趋严开始倒逼其业务升级和转型。

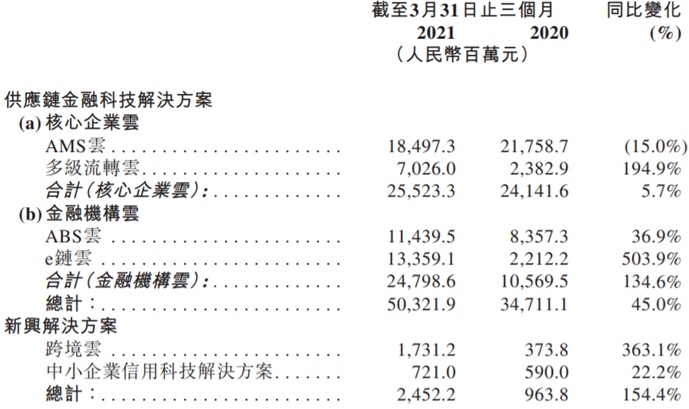

那么,新的业务增长点在哪里呢?我们能够在5月20日披露的2021Q1业务进展中找到答案——短短三个月时间,供应链金融科技解决方案中,归类于核心企业云业务下面的多级流转云交易量同比增长1.95倍,金融机构云业务中e链云交易量同比增长5.03倍,而e链云的交易量甚至已经超过了ABS云。

同时,新兴解决方案业务中,期内跨境云的交易量同比增长3.63倍,中小企业信用科技解决方案促成的融资额也录得22%的增幅。很显然,公司的业务重点已经从AMS/ABS业务上发生转移,更多地聚焦在多级流转云和e链云等其他核心业务方向上。国际投行高盛认为,根据公司收入组合的变化,将联易融2021-23年调整后的净利润的预测提高了14%/5%/10%,其越来越高的盈利能力主要将由多级流转云和e链云的高收入所驱动。

这一点也能从公司的客户结构的变迁上得到验证:就客户数目而言,截至今年6月30日,金融机构及核心企业占联易融客户总数分别约40%及60%。在这些核心企业客户中,约25.5%、24.8%及10.6%分别属于制造、房地产及建筑行业。

其二,针对于沽空机构所提及的在过桥融资投入巨额资金问题,联易融此前曾在招股书中披露过,这类风险受到风险管理措施严格控制。从收购相关资产到收取用作偿还过桥所涉短期融资的证券化发行所得款项的时间非常短暂。因此,联易融就这类融资所承受的风险属非常短期的性质。在使用从第三方资金提供者借入的短期过桥贷款或该公司的自有资本收购相关资产的情况下,公司的表现亦十分审慎,通常要求核心企业具备AAA信用评级。

关于沽空机构认为公司杠杆比率过高的说法,公司在澄清报告中解释称:该报告使用现金流量及净资产数字计算指称风险资产对净资产倍数是错误和具误导性的。风险资产对净资产倍数应按风险资产余额除以净资产余额计算。花旗在研报中同样予以驳斥,认为做空报告对联易融旗下联捷保理杠杆倍数的计算完全错误。另据花旗计算,联捷保理的杠杆倍数为7.7倍,完全符合银保监会205号通知要求,绝非Valiant Varriors所指的80倍。

同时,花旗指出,联易融对地产开发商的大多数ABS/AMS发行是通过标准渠道进行,这也同步印证了公司在澄清报告中“所有ABS/ABN均在中国证监会和中国银行间市场交易商协会的监管框架下发行”所言非虚。因此,这使得该沽空机构对联易融为地产公司绕过监管层“大开后门”的指控毫无根据。

由此我们能够看到,Valiant Varriors做空报告的观点均是建立在公开市场中提取联易融的AMS云/ABS云业务不完整数据基础上,针对其进行主观推定并夸大描述,并选择性忽视联易融业务结构正在调整优化的事实,全盘否定其未来成长价值,该论断实则经不起推敲。

正面回应:专利技术正待逐步落地

值得关注的是,面对联易融在供应链金融行业领先的技术力,Valiant Varriors却在沽空报告中表现得“嗤之以鼻”。

联易融作为第三方供应链金融科技解决方案的龙头,市场份额达到 20.6%。联易融 2020 年所促成的交易总额达 1640 亿元,按交易量计,是中国排名第一的供应链金融科技解决方案提供商。

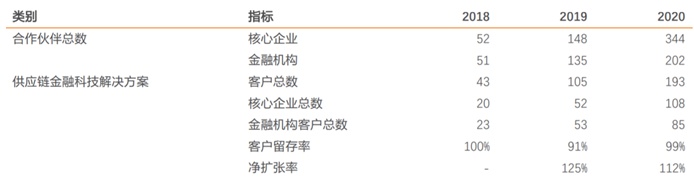

公开资料显示,近年以来,联易融科技合作伙伴数增长迅速,2020年共为344家核心企业和202家金融机构合作伙伴提供服务,2018至2020年CAGR分别为157%和99%。2019年及2020年,联易融科技供应链金融科技解决方案的客户留存率为91%及99%,净扩张率达到了惊人的125%和112%。

图源:天风证券

与此同时,联易融在澄清公告中披露,公司的平台已被客户大量使用。例如,根据系统记录,2021年上半年,其供应商通过AMS云获得融资的核心企业各平均登入公司平台超过2000次。这些核心企业平均各有超过50名员工为平台的使用者。因此,并不存在沽空报告中“平台未被核心企业及金融机构使用”的情况。

由于联易融在供应链金融科技解决方案领域有着丰富的经验和模块化技术,能够让客户以较低的成本享受到更高的价值和综合服务。因此,核心企业与联易融的合作黏性在不断增强,未出现任何一户核心企业出现停止合作的情况,仅2021年上半年,应收账款多级流转业务新增核心企业客户超过20家,在上半年交易量的增长同比超过150%,继续保持着高速增长的态势。

试问,倘若该公司的科技手段真如沽空机构所言“毫无价值”,何来强劲的新客户增长和持续推出多产品的实力,不断推动该公司收入和规模爆发式成长?

而沽空机构对于公司专利技术的攻击更是无从谈起。从背景上看,2018-2020这三年,恰好是区块链、大数据、人工智能和云计算等新兴技术高速发展腾飞的时间,技术成果也在这几年内逐步落地出炉。在新兴科技领域有重大研发投入的厂商基本都加大了专利知识产权保护申请力度,近三年的申请量激增,而这些领域的专利申请目前大部分也是处于“公开”或“实质审查”状态。

联易融自2016年创立以来,逐年加大在区块链、大数据、人工智能和云计算这些核心技术的研发投入,随着多项研发成果逐步落地,知识产权保护申请工作也逐渐提升。一般来说,从申请专利到获得需要18-36个月不等,公司目前有约230个专利申请处于实质审查阶段,等待后续的逐步兑现。

目前,联易融正处于业务高速扩张阶段,2018-2020年,公司加大研发方面投资,以提高解决方案及技术的能力以应对业务增长的需求,研发费用由4129万增长至1.04亿元。为应对增长的业务需求的研发及行政支出有所提升属于必然现象,且公司核心业务模式为提供行业领先的自研科技服务,从而带来长期稳定客户源及收入,研发投入占据较高比例有益于公司业务的拓展和优化。为打响品牌知名度支出较多销售及营销费用,投入人力成本在研发创新和产品运维上,这也与业内Saas服务公司扩张时期的成本支出颇为相似,基本无可指摘。

综上所述,Valiant Varriors对联易融的指控从主观臆测、观点错误到举证不充分,其内容真实性并不值得参考。从长远来看,公司的股价取决于业绩基本面,长期发展态势良好的公司,不会轻易被所谓的“沽空”所影响,而价值投资者坚守,终将会获得丰厚的长期回报。