港股千股中,保健品企业锐康药业(08037)近半年可谓动作频频。

2016年9月30日,陈嘉忠接替“仙股老手”张鸿,出任锐康医药董事会主席;一个月后,该公司紧急更换核算师,由国卫会计师事务所担任;11月,迫于前三季度业绩亏损,公司为“变现”以1000万港元(单位下同)亏本变卖了旗下资产汇景国际。

步入2017年,锐康药业的动作仍未停歇。2月28日,公司财务总监李健强以“希望将更多时间投放在其他事务上”为由出走;时隔40天后,4月9日,该公司在“2016年净亏损5015.1万”的业绩报背景下,宣布拟4100万出售妙盛30%股权。

频繁的人事变动与资产出售,加之曾多次参与合股、供股,锐康药业也早被打入港股“老千股”之列,其股价更是每况日下。

据智通财经观察,该股日K线自2014年6月开始便常年处于下泄状态。数据显示,该股从2004年6月17日的最高价10.86港元跌至2014年3月20日的0.94港元。10年时间,其股价环比暴跌超91%,完完全全成为“仙股”。

坐稳“仙股”之名后,锐康药业继续保持下跌之势,截止2017年4月10日收盘,该股报价仅为0.55港元(较最高的10.86港元,环比下跌约95%),令投资者唏嘘不已。

变卖资产或因业绩不理想

经历多次人事变动的锐康药业又有了“新动作”。

4月9日,锐康药业联合中国华仁医疗(00648)发布公告称,于2017年4月7日,锐康药业全资附属IcySnowLimited(卖方)与王平平及高诗戈(统称买方)订立出售协议,据此,卖方同意出售待售股份及待售贷款,代价为4100万港元。待售股份相当于妙盛有限公司(目标公司)已发行股本的30%。于出售协议日期,目标集团结欠卖方231.7万港元。

据智通财经获悉,锐康药业出售妙盛30%的股权,主要是基于两个方面:一是中国销售药油产品的竞争太过于激烈;二是锐康药业并没有在目标公司的董事会中拥有绝对投票权,无法决定目标公司的发展。

“业务前途不明朗+话语权薄弱”,于是锐康药业董事认为“变现”可以上公司分配更多资源到其业务。

纵然锐康药业认为“变现”对公司发展更有力,但业内却不断有声音揣测,这或与2016年业绩亏损严重有关。“因为按之前操作方法,在业绩亏损的情况下,该公司均通过如合股、配售、变卖资产等方式获得现金。”

智通财经观察,锐康药业在2016年中报披露“来自持续经营业务净亏损约3221.5万”一周后,2016年8月15日,该公司便快速宣布,已完成了1.31亿股、配售事项所得款项净额约为2122万的配售股份计划。

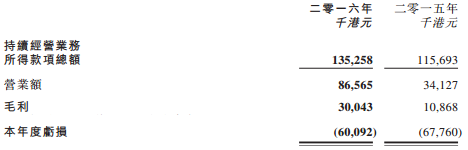

发展到该年三季度,锐康药业再出现亏损。业绩显示,该公司前三季营业收入同比增长42.32%至约1.03亿,净亏损1975万,同比减少39.46%。其中,第三季营业收入同比减少10.41%至约2232.7万,净亏损2306.8万,同比减少14.33%,基本每股亏损0.029元。

业绩消息还未被时间“冲淡”,2016年11月17日,锐康药业表示,其附属朝正有限公司以1000万港元向于文勇出售汇景国际有限公司全部股本及待售贷款,预期净亏损57.4万港元。该公司董事认为,出售事项将有助该公司在现有业务当中更有效地重新分配资源。

进入2017年,锐康药业仍在操作“老一套”。2017年3月21日,锐康药业发布2016年业绩。期内,该公司实现营业额8656.5万,同比增长1.54倍;净亏损5015.1万元,上年同期亏损6226.9万元;基本每股亏损0.071元。

沉静半月,锐康药业便出售了妙盛30%的股权。同样的背景、同样的理由,也难怪业界会将锐康药业的举措与“亏损的业绩”挂钩。

而与前几次不同,针对锐康药业此次出售资产,投资者却较为看好。从二级市场来看,在消息的带动下,该股虽然流动性较差,却着实实现了逆涨。截至4月10日,该股上浮3.77%,每股较上一个交易日涨了0.02港元。

净利下滑是投资未变现的结果

事实上,锐康药业净利频繁亏损其实与“买卖透过损益按公平值列账之金融资产”业务有关。

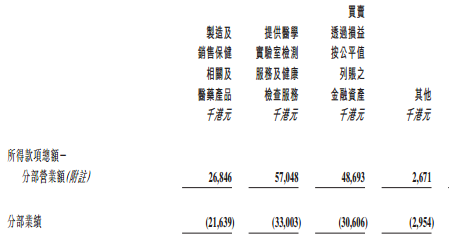

2016财年,该公司的“买卖透过损益按公平值列账金融资产”业务亏损净额约2567万。其包括未变现公平值变动亏损净额约1979万(源自于康健国际医疗集团有限公司的投资未变现亏损净额约1311万);已变现亏损净额约588万(2015年年度:1984万)。

其他的如保健品销售、医学实验室检测服以及放债业务等均有轻微回升。

保健品销售方面,2016年,锐康药业营业额由2015财年的约2671万轻微上升至2016财年的2684万。这得益于该公司2016年第四季度新拓展业务组合(即从事海外医药中间体贸易)带来约1011万的贡献。

医学实验室检测服务及健康检查服务方面,期内,锐康药业因2015年12收购DVF集团所带来的贡献,录得总营业额约5704万,(2015年年度:738万)。若从该业务增长量上看,未来不排除其业务成为锐康药业的“现金牛”板块。

与此同时,于2015年9月18日完成的供股筹集2000万以拨资的放债业务也开始为锐康药业作贡献。财报显示,随着香港小额融资业务的市场需求增加,该公司在2016年12月31日已按拟定用途动用了约1640万,放债业务已于2015年第四季度开始运作。并在2016财年录得利息收入约91.3万(2015年年度:2.5万)。

鉴于传统业务(如保健品销售)增量不明显,而医疗检测、放债业务的逐渐走强,业内直言表示,不排除锐康药业将彻底舍弃传统业务,向医疗、金融投资转型。

新业务拉高了“三费”开支

新业务“崭露头角”的同时,智通财经还发现,锐康药业的“三费”开支也有较大的增幅。

以锐康药业的销售及分销开支为例,期内,因引进新业务分部提供医疗实验室检测服务及健康检查服务,让该费用支出较同期增加了约1199万或1.50倍,约1999万。细分来看,医疗服务在2016财年的销售及分销开支约为1015万(同期只有111万),包括员工成本约574万;租金开支约301万(2015年年度:25.9万)。

而该公司的行政开支约为5572万,相较2015年年度约3718万,增加约49.86%。同样大部分来源于医疗服务业务,约15267万。余下的则涉及到合并及收购项目产生的法律费用约517万、贸易债务减值亏损约507万、出售金融资产减值亏损约319万。

此外,新业务也让锐康药业的银行贷款有所扩大。期内,该公司有抵押银行借款约为506.5万(2015年:0元);无抵押其他借款约为1378万。

不过,贷款的增加并未影响到锐康药业的产负债比率和流动比率。期内,该公司资产总值(包括分类为持作出售之资产)约为3.22亿,而负债总额约为4773万,其资产负债比率较同期的28.30%下降至14.78%;流动比率则扩大至3.41倍(2015年:2.51倍)。

单凭还不成熟的新业务祈求摆脱“老千股”的恶名,谋得未来业绩增长,锐康药业这种思维方式或仍有不足。依据当前0.55港元的股价以及目前约不足0.01的EPS,该股想翻身,不亚于一次长征。