细胞免疫治疗,作为近年来医药行业的一个前沿的突破方向,其巨大的发展潜力,一直都在吸引着投资者的目光。

对于国内细胞免疫治疗行业的“独角兽”——永泰生物-B(06978)来说,前有公司港股上市时,大湾区共同家园发展基金、天士力控股和中国联塑等多家知名基金、投资人和业内公司争相来投;后有公司在2021年中报前期和核心产品EAL®即将商业化时,引进重磅投资方华润医药。

2021年7月20日,永泰生物和华润医药共同发布公告,华润医药以港元8亿元的对价,收购永泰生物共计5145.8万股普通股,每股价格为港元15.54元。

此次引入华润医药的重磅投资,双方的深度战略合作将主要围绕永泰生物核心产品及后续细胞疗法创新研发管线商业化进行,通过华润医药强大的医药营销能力及医药物流能力赋能,华润医药的商业化能力能直接作用于EAL未来的商业化进程,为该产品的顺利商业化提供可靠保障。

实际上,为了迎接即将落地的核心产品EAL®,永泰生物已在销售渠道拓展、质量管理体系建设等商业化进程上进行了深入布局。但华润医药以商业化赋能的形式能够帮助永泰生物加快组建本公司的细胞疗法销售团队,助力EAL上市后快速完成在各级医院和药房的多层次覆盖,造福更广泛的中国患者。

而在2021年中报未发布、核心产品商业化最新进度未公开披露的关键节点,永泰生物获得华润医药的鼎力支持,则说明华润医药或已对永泰生物进行了详细尽调,对公司即将公布的核心产品商业化充满信心,而这也从侧面反映出永泰生物商业化潜力不容忽视,核心产品商业化确定性极高。

与多数扎堆免疫检查点抑制剂开发的港股创新药企不同,永泰生物颇具特色地选择了细胞免疫治疗作为其主打的研发赛道,并在这一赛道中取得了领先地位。

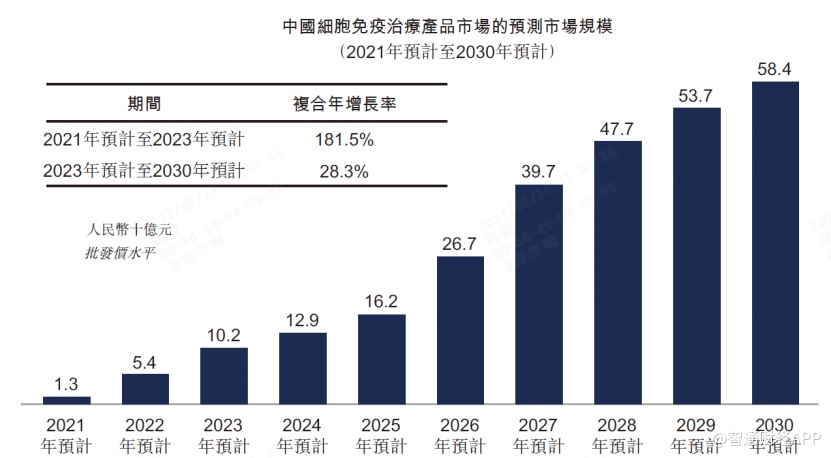

目前细胞免疫治疗的赛道正在逐渐宽阔,国内的细胞免疫治疗市场开发潜力巨大。数据显示,国内细胞免疫治疗市场规模预计于2021年至2023年由13亿元升至102亿元,复合年增长率为181.5%。随着更多细胞免疫治疗产品获批,市场预计于2030年达584亿元,2023-2030年的复合年增长率为28.3%。

值得注意的是,目前在中国,每年新增肿瘤发病人数约400万人,死亡人数约233.8万人。近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅,而其中90%为实体肿瘤。所以,面对巨大而迫切的未满足需求,未来国内细胞免疫治疗的发展方向或将向实体瘤治疗市场倾斜。

从市场竞争格局来看,截至2020年,国内有15种细胞免疫治疗产品正进行临床试验。其中13种产品用于治疗血液癌症,且仅研究了两种用于治疗实体瘤的产品。由于目前没有同类产品开始临床试验,所以作为业内的领跑产品,永泰生物的核心产品EAL®至少在上市5年之内不会有同类产品竞争对手。

而在商业化方面,与其他细胞免疫疗法相比,EAL®作用范围广泛、副作用较小,且具有专有的细胞培养法,可实现大规模、标准化、自动化生产。因此EAL®或将可以充分享受这一市场先发优势,切实为永泰生物增厚利润。

以EAL®目前主要的适应症方向肝癌市场来看,数据显示,2018年中国肝癌的新增病例超过40万,占全球肝癌新增病例的44.9%。参照类似技术路径的韩国Green Cross Cell Corporation公司的Immuncell-LCTM产品,并考虑到中韩市场规模的差距,永泰生物的EAL®产品上市后,肝癌治疗领域的销售收入有望超过人民币60亿元。

值得一提的是,为加速EAL®上市后的商业化进程,近年来永泰生物还加强了国内顶级医院合作,推动未来在医药渠道的落地。公司与协和医院、301医院、北大人民医院等国内14家顶级三甲医院开展EAL®临床试验,未来可直接转化为临床销售医院。

而此次引进华润医药作为公司重要股东,两家公司有望在产品销售和流通方面展开深度合作。

华润医药作为业内领先的医药流通企业,拥有优质、高效的现代化供应链体系、物流仓储系统和庞大的医药分销网络。通过强强联合,永泰生物无疑能够加快变现能力,迅速抢占国内肝癌细胞免疫治疗市场制高点。

实际上除了EAL®,公司在CAR-T和TCR-T细胞领域的研发也均处在国内前列,并且在近年步入了全面收获期。与华润医药的深度合作有望在未来为公司开展CAR-T和TCR-T等细胞免疫治疗产品铺平道路。

以CAR-T细胞系列药物为例,智通财经APP了解到,CAR-T-19对应的适应症为B细胞急性淋巴细胞白血病(“B-ALL”)及B细胞淋巴癌。

从适应症市场来看,2015年中国约有1.2万名新增的B-ALL患者,当中难治复发的病例占30%。新增的ALL患者人数由2014年约11600人增至2018年约12400人。2018年,中国约有10700名18岁以下儿童新增患上ALL,占于中国的ALL患者总数86.3%。由于早期筛查的发展,估计2023年将达到13400例,2030年将达到14700例。

永泰生物的CAR-T-19之所以销售前景明朗,离不开良好的产品功效和有利的市场环境。

与在适应症方面和CAR-T-19相同的CAR-T市售产品诺华Kymriah®对比,CAR-T-19在安全性及有效性方面均有更为良好的表现。在研究人员发起的临床研究中,有63名患者接受治疗,其客观反应率达98.21%,同时CRS反应小,安全性数据良好。

加之目前Kymriah®当前尚未在中国市场销售,并且国内当前也仅有一款同类产品获批,因此CAR-T-19无疑处在这一赛道的头部位置。参考诺华Kymriah®的销售情况,Kymriah®在2017-2019年的全球销售分別为600万美元、7600万美元和2.78亿美元,复合增长率达到580.7%。不难预见,待CAR-T-19正式落地,永泰生物能够迅速在国内市场实现规模变现,释放极大的收入增长潜力。

一直以来,从学术成果向产业化转移,并且成功降低成本,实现可持续、成规模的开发和商业化,都是企业发展所面临的必要课题。而为了迎接即将落地的核心产品EAL®,永泰生物在销售渠道拓展、质量管理体系建设等商业化进程上进行了深入布局。此次引入华润医药的重磅投资,让永泰生物在产品成功商业化上确定性更强,推动公司全面收获期加速到来。