对于持有丘钛科技(01478)的投资者而言,最近几个交易日可谓损失惨重。就日K线来看,丘钛科技股价连续三天遭受重挫,累计跌幅超过20%,市值蒸发逾42亿港元。

(行情来源:智通财经APP)

从消息面上看,公司下调出货量目标或是此轮调整的罪魁祸首。上周五,丘钛科技发布公告称,公司上半年净利润同比增长约40%-60%,并下修摄像头模组出货数量目标由同比增长30%降至25%。

受上述消息影响,多家外资投行跟进调整评级。瑞信将丘钛科技评级从“跑赢大市”降至“中性”,维持目标价16港元;野村证券将公司评级从“买入”降至“中性”,维持目标价19港元。

智通财经APP注意到,自上周五开始,丘钛科技股价已经先后跌破17港元、16港元、15港元、14港元。在股价短期急跌之后,公司摄像头模组出货数量预期增速下滑的风险是否已经出清?当前时点,公司的投资价值又有几何呢?

产品结构进阶盈利超预期,下修出货量增速股价承压

丘钛科技股价遭重挫,或许并不在众多投资者预期之内。据7月16日发布的业绩预告看,公司上半年预计将实现归母净利润约为4.7亿元-5.37亿元(人民币,单位下同),同比增速达到40%-60%,远超彭博一致预期的20%。

据了解,上半年丘钛科技盈利表现出色,原因主要有三。其一,公司摄像头模组产品结构持续优化,产品附加值增加;其二,全自动数字化智能工厂改造成效进一步展现,推动人工成本持续优化;其三,手机摄像头模组和指纹识别模组产品销售数量均较同期实现稳健增长,从而驱动产能利用率提升。

回溯丘钛科技过往经营数据,公司的主要产品分为摄像头模组和指纹识别模组两大类。其中,摄像头模组是公司主要收入和利润来源,2020年该业务贡献收入占公司整体比重的87.7%,毛利润占公司整体比重的85.6%。从产品结构不难看出,公司业绩高度依赖摄像头模组。

根据此前丘钛科技发布的公告显示,今年上半年公司摄像头模组出货量同比上升24%。值得一提的是,受国内智能手机市场需求下降、海外疫情反复,以及新机发布真空期下智能手机销量承压等多重利空因素影响,公司的这一增速值得肯定。据光大证券研报,丘钛科技能取得上述增长主要得益于小米份额显著提升。

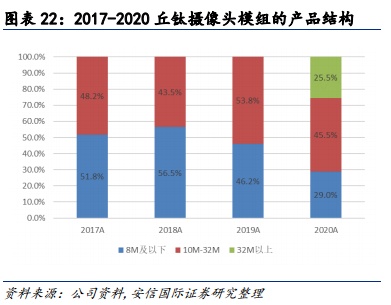

数据显示,今年第一季度丘钛科技3200万像素及以上摄像头模组产品出货量占比环比提升6%至35%,而产品结构进阶显然将对公司整体毛利率的提升产生积极影响。据野村证券分析师测算,今年上半年公司的毛利率约在11%-11.5%,较2020年的10.2%上行明显。

盈利超预期,但从股价走势看,市场对该利好并不买账。由于海外疫情持续时间超过预期,以及芯片缺货影响手机销量,双重利空之下丘钛科技将手机摄像头模组出货量同比增速下调至25%。而这一利空,直接导致了投资者“用脚投票”。

股价下挫,固然反映了现阶段市场对于公司的悲观预期。但长远来看,公司下调出货量增速预期的负面影响或许有限。一个例证是,虽然野村证券下调丘钛科技的评级,但该行仍然认为目前安卓手机摄像头模组市场的竞争格局较为有利,尤其是考虑到欧菲光的市场影响力有所下降,而其他较小的手机摄像头模组厂商短期内难以追赶。该行预测丘钛科技的毛利率在下半年依然将维持在较高水平,一定程度上可以抵消出货量下行对业绩的负面影响。

车载摄像头业务或成新看点,分拆上市估值有望提升

风物长宜放眼量,展望未来支撑丘钛科技业绩和股价上行的因素或许并未消减。首先来看经营方面,回溯历史数据,2016年-2020年公司的收入规模由49.91亿元增加至174亿元,复合年增长率约为36.1%;归母净利润由1.91亿元增加至8.4亿元,复合年增长率约为44.8%。如前文所述,考虑到公司的产品结构趋于优化,3200万像素及以上摄像头模组的出货占比持续提升,丘钛科技的盈利规模料将继续走高,公司盈利能力有望加速改善。

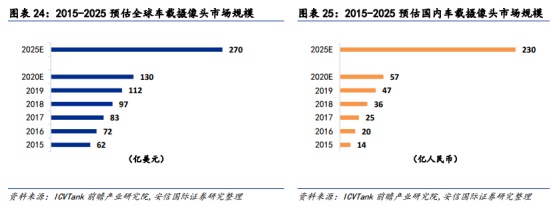

值得重视的是,丘钛科技的3200万及以上像素的摄像头模组包括了汽车摄像头模组。当前,车载摄像头市场正处于高速成长阶段,据ICVTank前瞻产业研究院的调查,车载摄像头在全球及国内的市场规模于2015-2019年期间呈现持续增长的态势,2020年市场规模分别为130亿美元和57亿人民币。前述机构预测,到2025年车载摄像头的全球及国内市场规模将分别达270亿美元及230亿人民币,对应复合年增长率约为15.7%和32.2%。

据了解,丘钛科技目前正在加速进入车载摄像头的市场,公司车载摄像模组已获国内多家知名汽车品牌的Tier1或Tier2供应商资格;在国内三大造车新势力蔚来、小鹏、理想中,公司已与其中2家达成合作,1家已批量出货。考虑到汽车智能化已成为大势所趋,在高速增长的车载摄像头市场里公司有望获得更多项目订单,与此同时公司盈利能力或能加速改善。

除了车载摄像头业务颇具想象力以外,公司分拆子公司A股上市亦或能算作一大潜在利好。据悉,日前丘钛科技摄像模组业务子公司昆山丘钛中国(以下简称“丘钛微”)向创业板提交了上市申请,目前深交所已就上市申请作出受理通知。

据了解,本次丘钛微创业板上市拟募资30亿元用于投入手机、IoT、车载摄像头模组及补充流动资金。后续丘钛微若冲刺创业板成功,对于丘钛科技的长期发展料将产生积极影响,同时公司在港股的关注度和估值均有望获得提升。

短期来看,丘钛科技正面临着股价与估值的双杀,市场情绪较为恐慌。但就基本面和未来发展预期而言,丘钛科技仍有利好待释,公司长期投资价值或被低估。