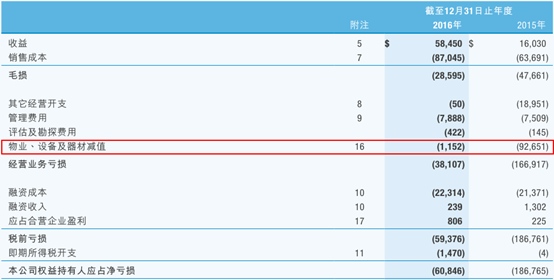

近日,南戈壁-S披露年报,2016年整体营收规模已有265%的同比增长,共计5845万元(单位:美元,下同);同时,经营亏损以及净亏损,分别同比大幅度减少77%、67%,至3811万元、6085万元。

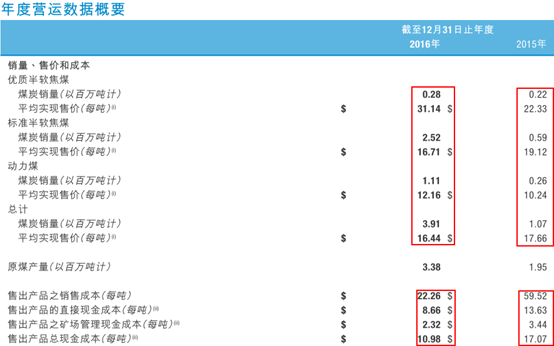

智通财经在翻阅公司2016年年报时发现,公司营收规模成倍增长的原因是,公司2016年的煤炭销量近3倍的同比增长,共计391万吨。结合2016年供给侧改革等行业利好性原因,煤炭销量回升仍有一定的可持续性。但是在煤炭价格大幅度回升的时候,公司的平均实现售价却由2015年的17.66元/吨,跌至2016年的16.44元/吨。

智通财经继续查找数据,在公司细分煤炭品种的售价及销量对比中可以看出,销量增长贡献最大的是价格仍有下跌的标准半软焦煤,占比为64.45%,同比增长近200万吨,价格上涨的动力煤实现近90万吨的销量增长,因此,低价品种煤的占比提升使得平均售价被拉低。

同时,公司2016年的原煤产量已有338万吨,同比增长73%。产量规模的提升,引发产品销售成本、直接现金成本、管理成本,以及总现金成本,都有较大幅度的下降。因此,公司主营业务的盈利能力已有较强改善。

固定资产减值在2015年集中计提,也是2016年业绩改善的主要原因。分析数据可以看出,2015年有近9200万元的固定资产减值,相比2016年的115万元,差距近9000万元。固定资产减值的集中计提,使得公司未来几年出现大幅度减值的可能性大大降低,也是侧面保证未来业绩的一个主要因素。

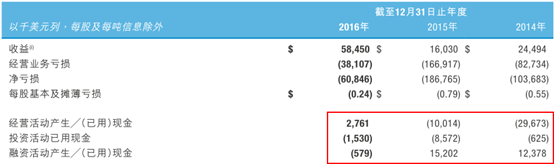

经营现金流近三年首次为正,主营业务改善明显。数据显示,公司近三年经营活动现金流连续大幅度改善,2016年首次为正,也是首次不靠融资现金来维持公司运营。

综合以上考虑,公司因行业的改善使得经营有一定的起色,现仍处于亏损,虽有扭亏的征兆,但仍较大程度受制于行业大环境,因此,在行业环境进一步改善确立的前提下,公司有一定的关注价值。(文/江松华)