近期分歧演绎下波动加大,但政策“稳”与微观“松”的组合有望延续,指数拉升蓄势待发。风格上坚守中盘蓝筹,结构上看好新能源/半导体/医美/化妆品等。

摘要

大势研判:波动加大,不改拉升趋势。国君策略于6月27日提出“新的力量,拉升未完待续”,我们维持观点不变。本周上证综指上涨0.43%,创业板指上涨0.68%,指数波动有所放大,一方面,科技成长分化,部分高估值个股呈现调整;另一方面,以北上为代表的增量资金周内宽幅进出。波动加剧的背后,在于核心分歧的演绎。展望后市,新的边际正在浮现:海外方面,美债隐含的通胀预期相对平稳,美国CPI亦将在下半年逐步回落;国内方面,在稳就业、降成本的经济增长考量下,政策“稳”与微观“松”的组合有望延续。此外,伴随中报业绩预告窗口期的打开,博弈盈利将为市场注入新的活力。

正视扰动,迎接厚积薄发。从三重视角洞悉扰动与契机:1)7月15日,央行开展1000亿元中期借贷便利(MLF)操作,利率维持不变。尽管“降息博弈”落空,但结合全面降准下,仍有1000亿的MLF续作空间,货币政策稳健信号依旧突出,资金面压力无需担忧。2)美国6月CPI超预期,其中因缺芯导致的二手车显著推升通胀。事实上,近期ISM-PMI等先行指标反映需求改善放缓,而随着供需矛盾的缓和,通胀由超预期→见顶→高位震荡→回落的演绎将逐步展开。尽管FOMC已开始讨论收紧,但考虑到预期消化与学习效应,即使长端利率重回上行通道,对股市的指引也将逐步弱化。3)市场本身层面,当前A股金融、消费等板块处于“超跌”状态,从北上资金Q2的表现来看,边际增配“超跌”已初现端倪。我们认为,在估值与盈利的相对缺口下,指数正处于蓄势待发的关键时刻。

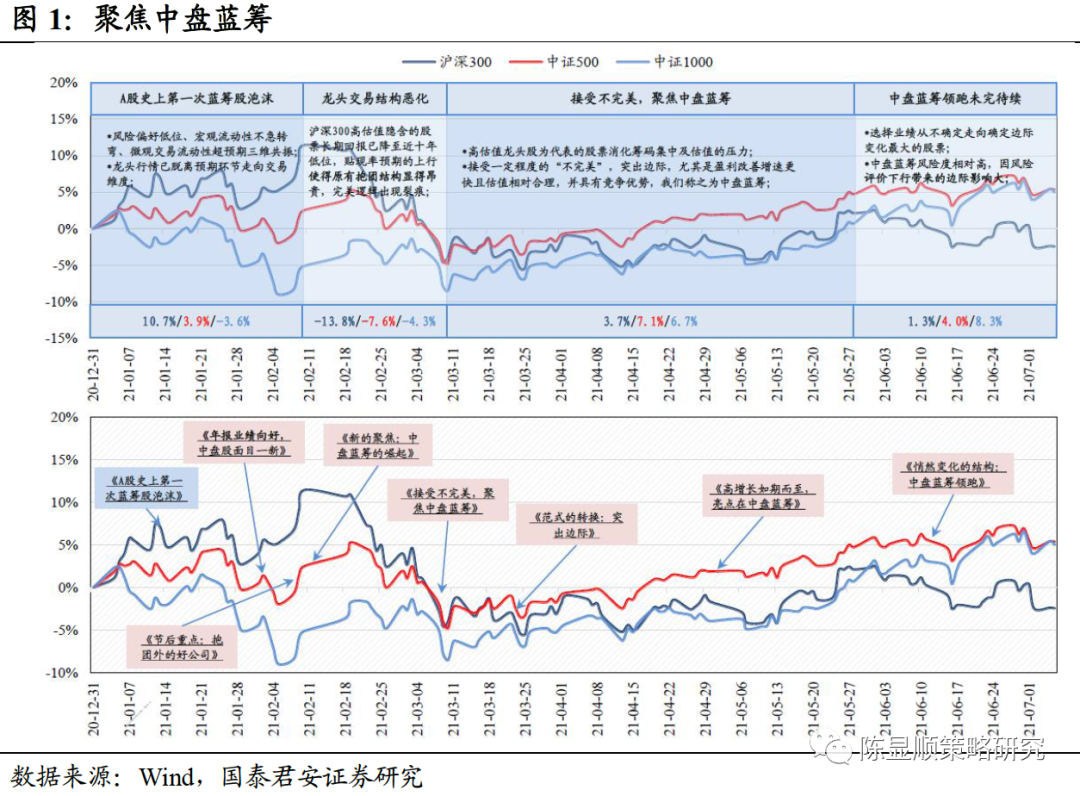

风格方向:仍看中盘蓝筹。2021年3月以来,中盘表现日渐突出。一方面,盈利端边际改善大:投资者在蓝筹泡沫后需接受一定程度的“不完美”,突出边际,尤其是盈利改善增速更快且估值相对合理,并具有竞争优势的个股,以中证500为代表的中盘蓝筹进入投资视野。Q1中证500盈利增速达115.8%,较沪深300弹性优势明显。另一方面,受益于分母端风险评价下行:5月开始,随着通胀、流动性、政策等从不确定转向确定,风险评价下行成为分母的核心驱动。随着风险评价下降,选股思路应当是选择业绩从不确定走向确定边际变化最大的股票。而中证500随着盈利大幅改善,其经营稳定预期快速抬升,最受益于分母端风险评价下行。我们认为,当前7月全面降准仅是开始,通胀预期回落与稳增长压力下未来流动性易松难紧,政策相对宽松与无风险利率下行环境下,中盘蓝筹将持续受益。

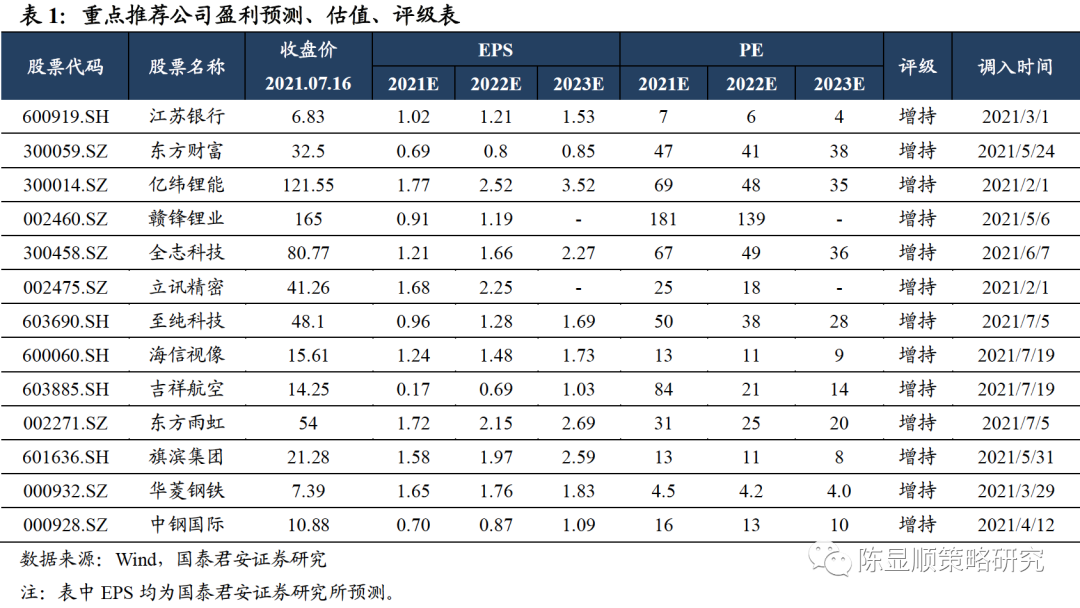

行业配置:立足分母,掘金中报。行业配置重点推荐:1)拥抱新能源:电池材料(赣锋锂业)/锂电(亿纬锂能);2)聚焦电子高景气:半导体(全志科技/至纯科技)/消费电子(立讯精密);3)金融:银行(江苏银行)/券商(东方财富);4)周期新机遇:建材(东方雨虹、旗滨集团)/钢铁(华菱钢铁)/建筑工程(中钢国际)/交运(吉祥航空);5)消费:医美/化妆品/家电(海信视像)。

正文:

波动加大,不改拉升趋势

大势研判:波动加大,不改拉升趋势。国君策略于6月27日提出“新的力量,拉升未完待续”,认为新力量无风险利率下行之下市场拉升未完,我们维持观点不变。本周上证综指上涨0.43%,创业板指上涨0.68%,指数波动有所放大,一方面,科技成长分化,部分高估值个股呈现调整;另一方面,以北上为代表的增量资金,周内宽幅进出。波动加剧的背后,在于核心分歧的演绎。展望后市,新的边际正在浮现:海外方面,美债隐含的通胀预期相对平稳,美国CPI亦将在下半年逐步回落;国内方面,在稳就业、降成本的经济增长考量下,政策“稳”与微观“松”的组合有望延续。此外,伴随中报业绩预告窗口期的打开,博弈盈利将为市场注入新的活力。

正视扰动,迎接厚积薄发

正视扰动,迎接厚积薄发。从三重视角洞悉扰动与契机:1)7月15日,央行开展1000亿元中期借贷便利(MLF)操作,利率维持不变。尽管“降息博弈”落空,但结合全面降准下,仍有1000亿的MLF续作空间,货币政策稳健信号依旧突出,资金面压力无需担忧。2)美国6月CPI超预期,其中因缺芯导致的二手车显著推升通胀。事实上,近期ISM-PMI等先行指标反映需求改善放缓,而随着供需矛盾的缓和,通胀由超预期→见顶→高位震荡→回落的演绎将逐步展开。尽管FOMC已开始讨论收紧,但考虑到预期消化与学习效应,即使长端利率重回上行通道,对股市的指引也将逐步弱化。3)市场本身层面,当前A股金融、消费等板块处于“超跌”状态,从北上资金Q2的表现来看,边际增配“超跌”已初现端倪。我们认为,在估值与盈利的相对缺口下,指数正处于蓄势待发的关键时刻。

风格方向:仍看中盘蓝筹

风格方向:仍看中盘蓝筹。2021年3月以来,中盘表现日渐突出。一方面,盈利端边际改善大:投资者在蓝筹泡沫后需接受一定程度的“不完美”,突出边际,尤其是盈利改善增速更快且估值相对合理,并具有竞争优势的个股,以中证500为代表的中盘蓝筹进入投资视野。Q1中证500盈利增速达115.8%,较沪深300弹性优势明显。另一方面,受益于分母端风险评价下行:5月开始,随着通胀、流动性、政策等从不确定转向确定,风险评价下行成为分母的核心驱动。随着风险评价下降,选股思路应当是选择业绩从不确定走向确定边际变化最大的股票。而中证500随着盈利大幅改善,其经营稳定预期快速抬升,最为受益于分母端风险评价下行。我们认为,当前7月全面降准仅是开始,通胀预期回落与稳增长压力下未来流动性易松难紧,政策相对宽松与无风险利率下行环境下,中盘蓝筹将持续受益。

行业配置:立足分母,掘金中报

行业配置:立足分母,掘金中报。风险评价逐步下行背景下,伴随着无风险利率下行进程的逐步开启,掘金科技成长。行业配置重点推荐:1)拥抱新能源:电池材料(赣锋锂业)/锂电(亿纬锂能);2)聚焦电子高景气:半导体(全志科技/至纯科技)/消费电子(立讯精密);3)金融:银行(江苏银行)/券商(东方财富);4)周期新机遇:建材(东方雨虹、旗滨集团)/钢铁(华菱钢铁)/建筑工程(中钢国际)/交运(吉祥航空);5)消费:医美/化妆品/家电(海信视像)。

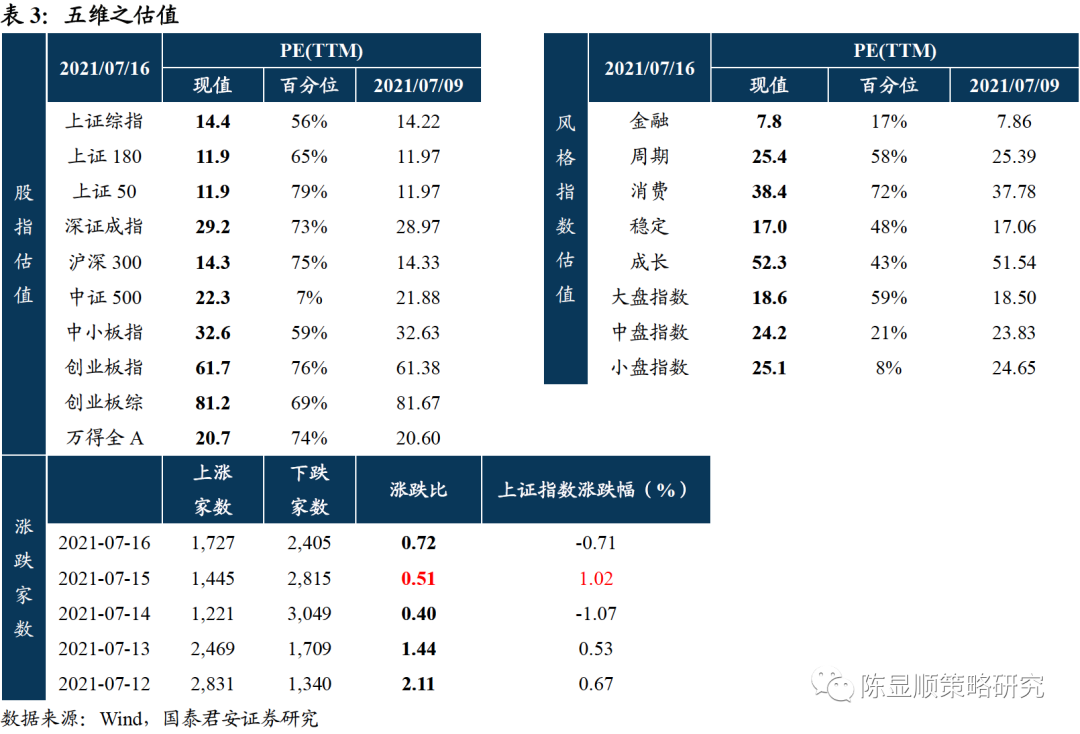

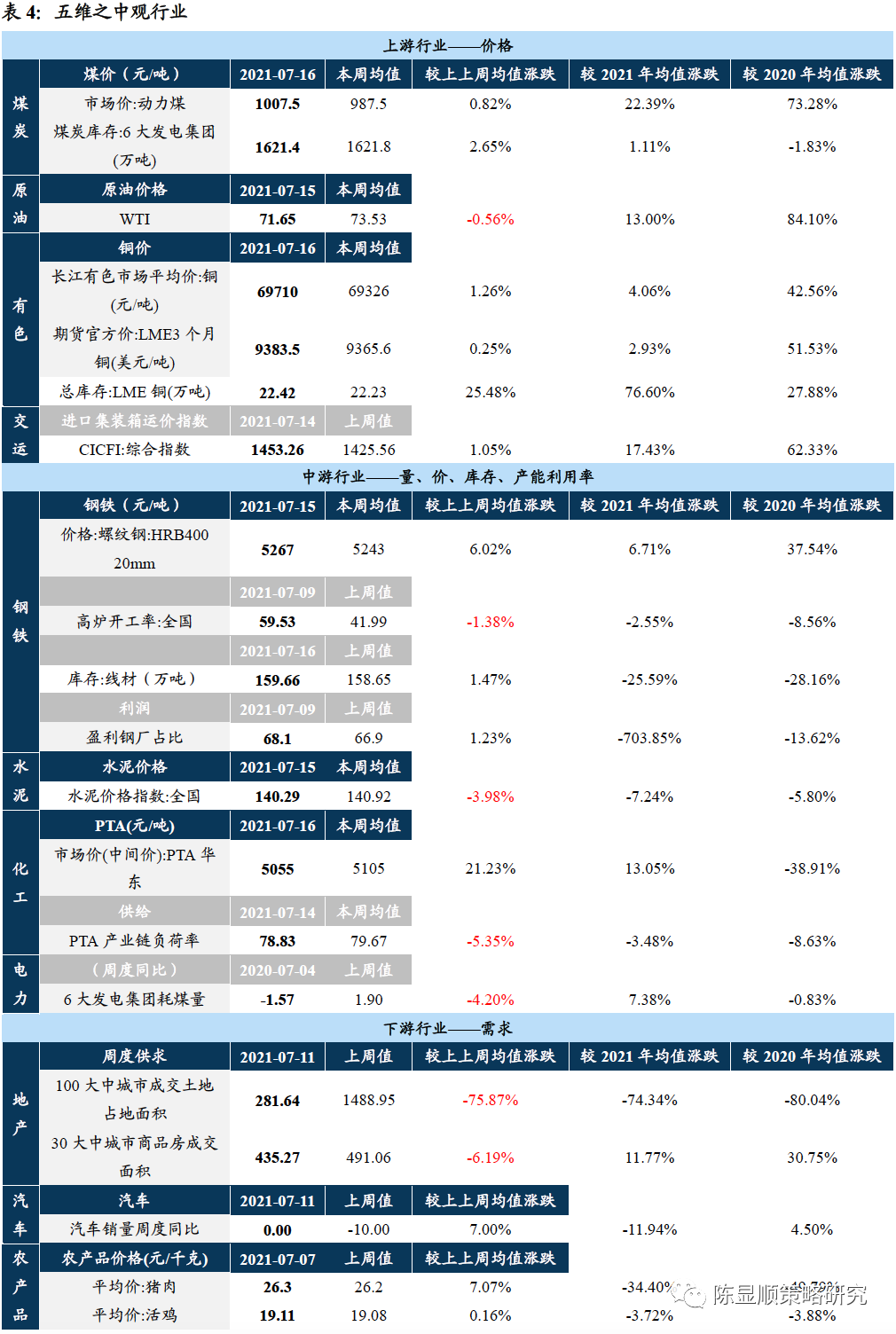

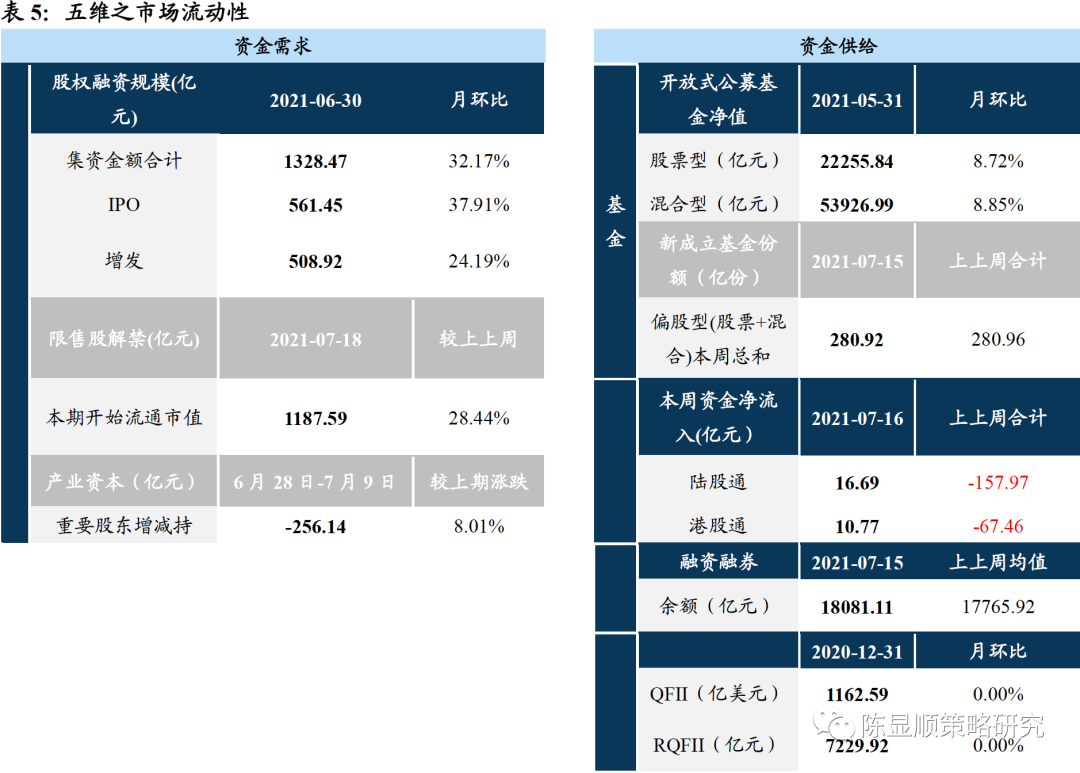

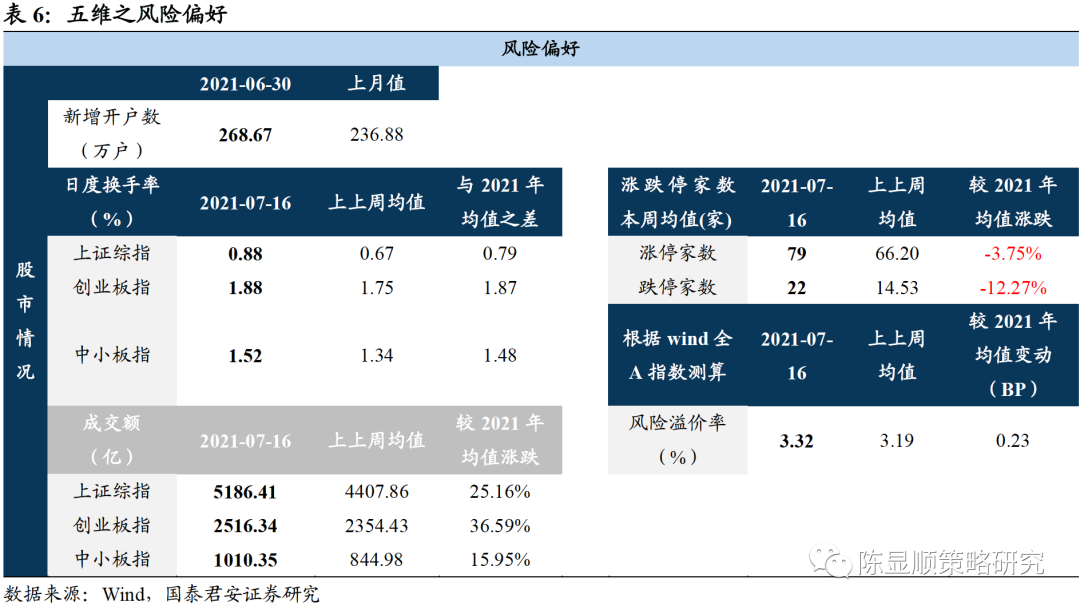

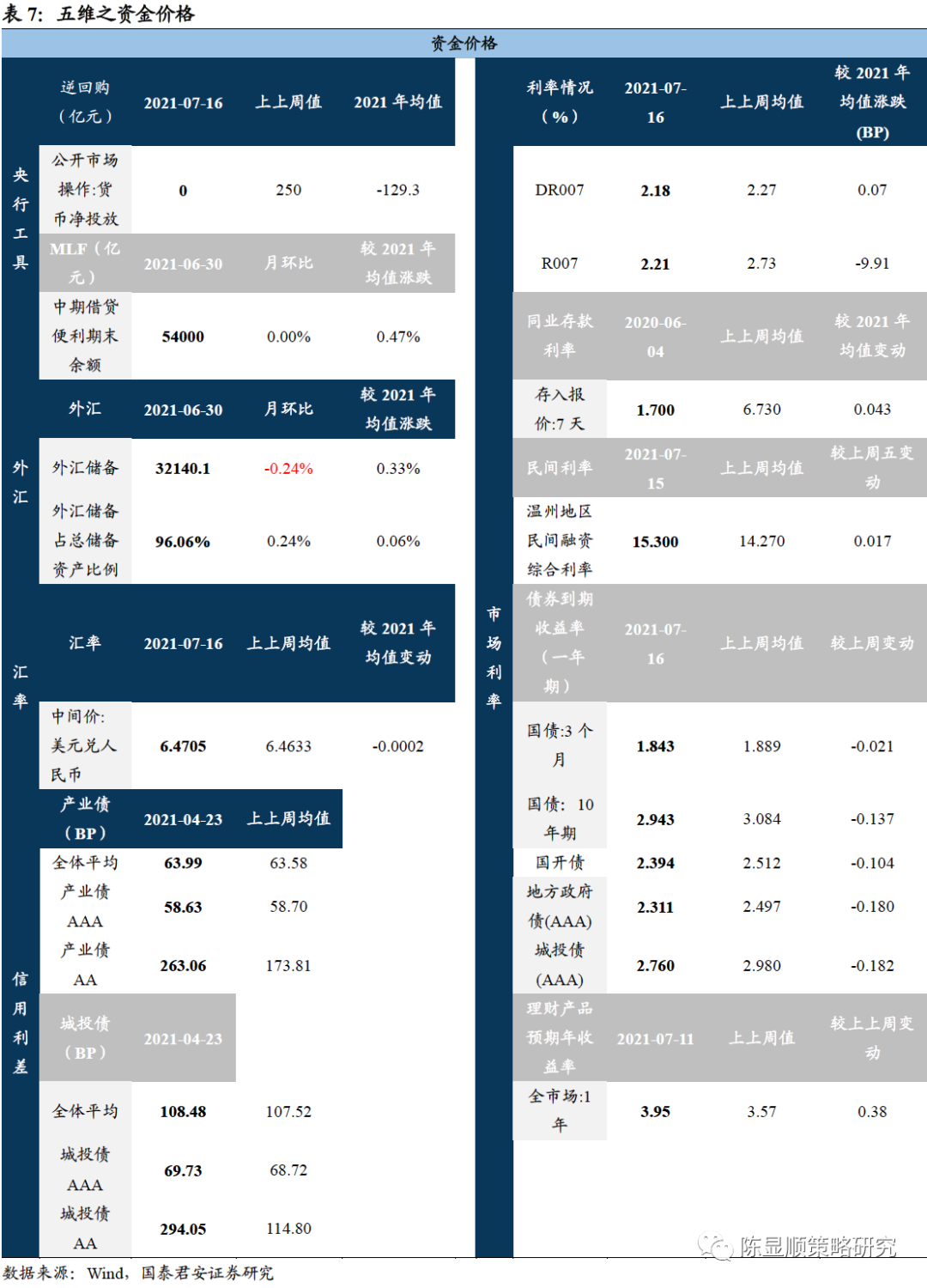

五维数据全景图

本文选编自微信公众号“ 陈显顺策略研究”,作者:陈显顺 方奕 黄维驰;智通财经编辑:卢梭