2021年对于葛兰素史克(GSK.US)来说显得有些艰难,在加速转型的路上,GSK也不可避免地经历阵痛期。

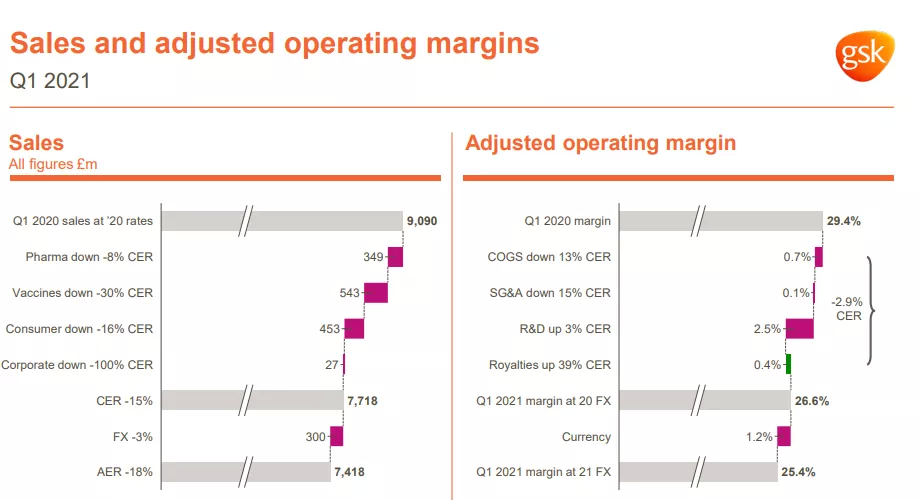

GSK 2020年的财报其实就显示出了一定的颓势,全年营收为340.99亿英镑,同比增长仅仅为1%,此外在制药和疫苗业务收入均呈现了不同程度的下跌。进入2021年,GSK第一季度业绩依然有些惨淡,总营收为74.18亿英镑,同比下滑了18%,对于一个老牌豪强MNC来说,这个成绩似乎有点儿说不过去。尤其是GSK的疫苗业务一季度销售额仅仅有12亿英镑,同比下滑近32%,而两年前GSK的疫苗业务收入还位居全球第一。

图源:GSK 2021年Q1财报

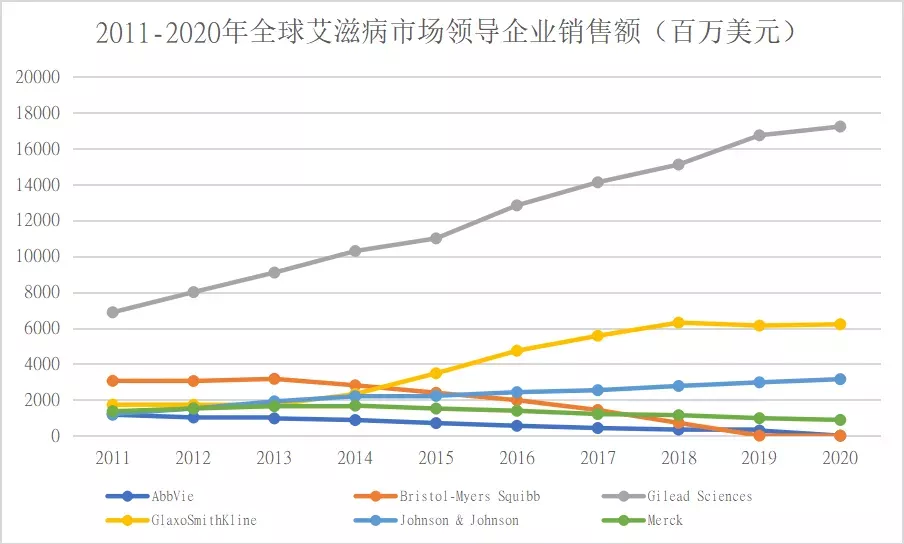

今年6月初,PharmExec(美国制药经理人杂志)公布了2021年全球制药企业TOP50榜单,GSK排在第九位,尽管近三年以来GSK的排名较为稳定,然而从总体以及核心产品的销售额来看,形势难言乐观。从近三年来的药企排名可以看出,GSK和头部药企的差距正在进一步拉大,在2018年还和前一位销售额差距基本持平的情况下,到了2020年直接被前一名甩开了超过50亿美元的销售额,此外在近两年GSK与排名在后面的药企的销售额差距也在进一步缩小。2020年GSK销售额最高的药物为HIV-1感染药物Triumeq,尽管销售额达到29.6亿美元,但同比下跌了8.7%,今年第一季度的销售额更是同比下跌了23%,随着后面吉利德的猛烈冲击,该药的市场份额前景也显得有些岌岌可危。

注:数据整理自医药魔方,销售额为上一年度

1 分拆业务,未来十年收入能否持续增长?

说起GSK,就不得不提一下其现任掌门人——Emma Walmsley。自2016年成为GSK CEO之后,顶着GSK史上首位女性CEO的光环,Walmsley也一直带领着GSK走在转型的路上。面临业务下降的颓势,Walmsley在近期宣布了GSK未来十年的运营以及研发计划,其中重要的一部分是预计在2022年的年中,GSK的消费者健康部分将被分离成为一家独立的公司,而分拆后的新GSK将专注于创新疫苗和药物的开发。

转型的路上必然少不了质疑之声,以资本大鳄Elliott Management为代表的资本力量就已经在发出质疑的声音。Elliott表示没有科学背景的Walmsley在瞎指挥,甚至呼吁直接解雇Walmsley,不过GSK的董事会还是坚定站在自己掌门人这一边,董事会表示在Walmsley的领导下,GSK能够通过分拆以及未来的长期规划实现跨越式的发展。

在Walmsley的规划中,GSK一分为二之后,独立出来的制药板块将在未来十年里保持持续增长,到2031年,独立制药业务的收入将会达到460亿美元,其中在未来五年的营业利润将持续增长10%以上,完成分拆之后新GSK将会更专注于传染病、HIV、肿瘤以及免疫/呼吸系统药物的开发。

而作为GSK的传统优势业务,消费者保健业务在去年为GSK带来了超过130亿美元的收入,分拆之后的表现也是被Walmsley以及董事会一致看好,而此次分拆出去一个年营收超过百亿美元,且还处于增长的消费者保健业务,GSK此举也受到不少争议,就有分析人士认为GSK核心目的或是拓宽融资渠道、需求更高估值以及提升运营效率。

由单核变成双子星模式,GSK为未来十年的发展作出了巨大的尝试,而背负着巨大压力的Walmsley以及其阵营的伙伴势必将迎来更多的挑战,豪言壮语已经被记录在案,时间将会给出答案。

2 接连重金引入新产品,GSK能否迎头赶上?

在宣布十年计划后,GSK就接连吹响了转型路上的冲锋号。

近期,GSK就和Alector公司联合宣布,两家公司达成了一项全球性战略合作,GSK花了22亿美元重金,获得了两个处在临床阶段的潜在“first-in-class”单抗药物AL001和AL101的共同开发权益,这两款药物将被用于开发治疗包括肌萎缩侧索硬化、帕金森病和阿尔茨海默病在内的多项神经退行性疾病。

此举也被视为是GSK对当前新的免疫神经病学治疗方法中最有吸引力的基因验证靶点之一的布局。而从GSK对免疫赛道的布局也不难看出其对于免疫药物是极为重视的,在过去的2020年中,Nucala和Trelegy Ellipta均成长为了各自适应症的重磅炸弹药物,Nucala是全球第一款用于治疗嗜酸性粒细胞性哮喘的anti-IL5单抗药物,其在多个适应症拓展上具有突破性意义,在2020年的销售额也达到了12.84亿美元。值得一提的是,Nucala在今年第一季度销售额也达到了3.52亿美元,同比增长了21%,在未来有望持续增长。而另一款药物Trelegy Ellipta作为首个同时获批用于COPD和哮喘的三联吸入制剂,在2020年的销售额首次突破了十亿美元大关,增速高达60%。

此外Benlysta(贝利尤单抗)作为50年来上市的首个系统性红斑狼疮(SLE)新药,2020年销售额也接近重磅炸弹门槛,并且Benlysta在2020年12月17日被FDA批准用于SLE的严重并发症——狼疮肾炎,成为FDA批准的首个用于治疗狼疮肾炎的药物,再加上进入国家医保目录,Benlysta在2021年第一季度销售收入保持了高双位数增长(18%),顶着众多光环的Benlysta无疑也将成为GSK该赛道旗下的得力干将。

由此不难看出,以Nucala、Trelegy Ellipta和Benlysta等药物打头阵,再加上GSK目前还坐拥20余款进入三期临床的药物,首发和替补选手竞争力都不容小觑,免疫药物将成为未来支撑GSK业务增长的支柱之一。

在抗肿瘤药物上,GSK明显也是加快了其布局的步伐。同样在上个月GSK用高达20亿美金引入了一款TIGIT单抗药物,作为继PD-1/PD-L1、CTLA-4之后的热门靶点,TIGIT也吸引了一众医药巨头公司布局,但目前还未有该靶点的产品获批面世。由于直至今年才有一款PD-1产品获批,在PD-1赛道布局明显被甩出几十个身位的GSK也瞄准了这一后起之秀,在未来,GSK将与罗氏、默沙东、BMS等老对手继续捉对厮杀。

此前GSK以51亿美元天价收购Tesaro并获得了Zejula(尼拉帕利)的开发权益,作为唯一一款每日只需口服1次的PARP抑制剂,Zejula在2020年的业绩也不负所望,取得近50%的增长,2021年第一季度也达到了1.22亿美元的销售额,同比增长了10%。而另一款药物Blenrep作为全球第一款上市的BCMA(B细胞成熟抗原)靶向疗法,在短短5个月内在临床末线疗法应用上就取得4300万美元的销售额,未来前景也较为乐观。

尽管因为各种原因,GSK在2016年才重返肿瘤药物赛道,在近几年的布局来看,在对肿瘤药物的布局上,GSK似乎有些踯躅不前,这也是导致其在目前并没有一款真正的引领全球的重磅炸弹药物,而在接连引进多款产品扩充管线之后,GSK将会有更多的底气去和其它竞争对手叫板。

3 拥有新一代疗法,GSK能否成功挑战吉利德HIV霸主地位?

那么在未来,GSK有机会挑战吉利德在HIV领域的霸主地位吗?当然是有可能的。

其中一个重大原因是GSK成功开发出了Cabenuva,这是目前首款也是唯一一款可以完整治疗HIV-1感染的长效药物,其可以实现每个月给药一次。换句话来说,Cabenuva完成了HIV患者从全年365天口服转变为每月注射一次即全年仅需注射治疗12天的历史性突破。尽管吉利德也在HIV长效给药上有各种布局,但GSK显然已经掌握新一代HIV疗法的主动权,据GSK预测,Cabenuva在未来几年的销售额将会达到70亿美元,其也自信地表示目前GSK在新一代长效给药方面至少领先其他竞争对手五年的时间。

4 运气不佳,GSK能否赶上新冠疫苗下一班车?

作为全球最大的疫苗生产商之一, GSK在新冠疫苗的开发历程中却充满了曲折。

尽管先前与赛诺菲共同宣布进行佐剂重组蛋白新冠疫苗的开发,但不幸的是由于该疫苗在去年的1/2期研究中期结果不甚理想,双方不得以宣布推迟试验计划,直到今年的5月份才共同宣布重启并开始进行三期临床试验。祸不单行,GSK与CureVac的合作更是雪上加霜,6月17日,CureVac公司宣布,其mRNA新冠病毒候选疫苗2b/3期研究的第二次中期分析结果显示,有效性仅为47%,这无疑又给了GSK当头一棒。

在辉瑞、Moderna因为新冠疫苗赚的盆满钵满的时候,GSK目前甚至连喝汤的资格都没有,不过天无绝人之路,GSK和赛诺菲此前合作研发的的佐剂重组蛋白新冠疫苗在重启临床后一切顺利并可能将于年底前上市。赛诺菲法国公司董事长Bogillot也对此作出了乐观预测,尽管进入该领域较晚,但该疫苗可能在法国和海外将非常有效,他还表示:“随着变异病毒的出现,我们必须实现非常高水平的群体免疫。” 此外,GSK与Vir Biotechnology联合开发的中和抗体疗法VIR-7831在治疗早期COVID-19患者的临床试验结果良好,两家公司已经向美国FDA递交紧急使用授权申请。

尽管已经错过了最佳上车时机,但作为唯一被WHO确定的三大全球性疾病(疟疾、艾滋病和结核病)研制药物和疫苗的公司,GSK对于疫苗的商业化和产能还是不用过于操心的,而作为未来转型路上的一枚重要棋子,Walmsley怎样率领她的团队在这三条赛道奋起直追精心对弈,这个问题也将困扰她一段时间。

5 小结

不管是质疑与否,GSK的转型之路确实是正式拉开了序幕,在古老的东方有这样一句话:易穷则变,变则通,通则久正适用于此刻的GSK。在业务持续走低的窘境之中,确实需要这样的变革来为GSK注入新的活力。尽管暂时“变则通”在短时间内还没有成果来印证,但值得鼓励的是,Walmsley正在带领着GSK试图走出迷雾,十年计划是漫长的,或许在一年之后Walmsley就已经被解雇,也许在三年之后Walmsley已经带领GSK完成转型…..没有人可以预测未来,我们拭目以待。

本文选编自“医药魔方”,智通财经编辑:张金亮。