智通财经APP获悉,安信证券发布研究报告称,统计局发布2021年6月房地产行业数据。今年6月全国新建商品住宅销售面积YoY+6.7%(相较2019年同期增长11.0%),住宅竣工面积YoY+63.2%(较2019年同期增长55.7%)。竣工数据明显好转。根据奥维数据,6月家电终端零售向好,该行认为,在地产销售较好的情况下,未来需求将会释放,相关标的值得关注。

安信证券主要观点如下:

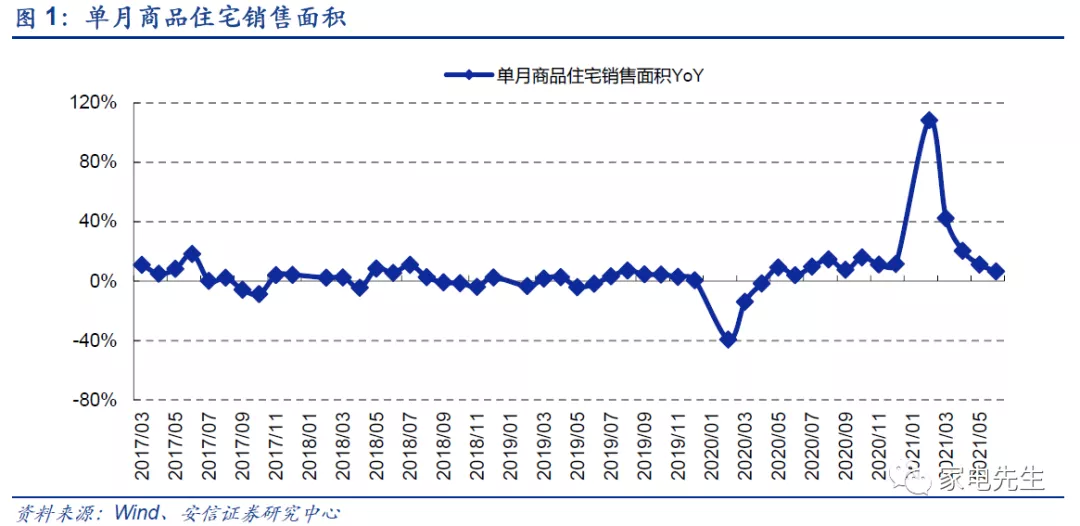

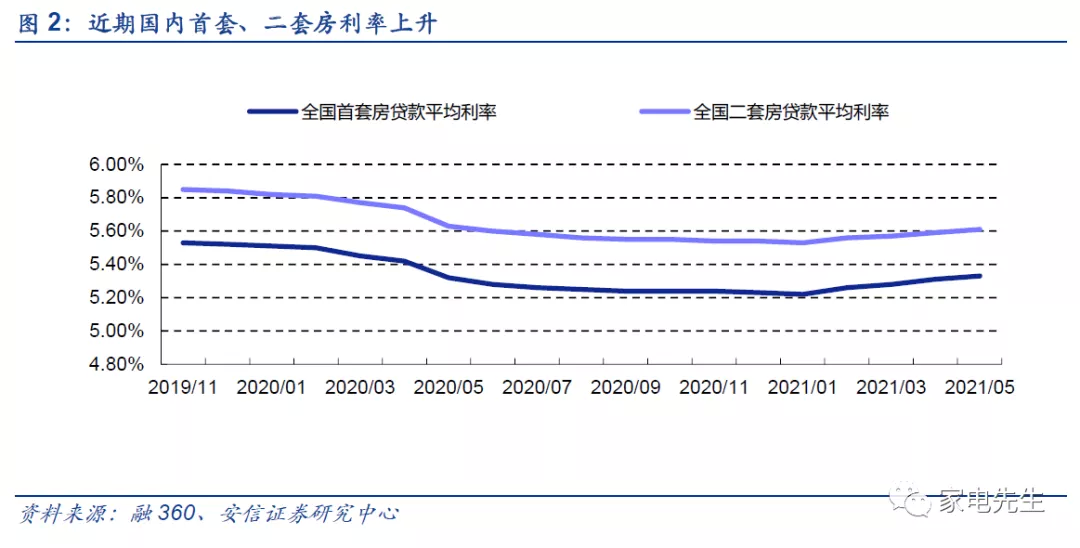

住宅销售小幅增长:6月国内新建商品住宅销售面积增长较好,但增速较之前有所回落(图1),这与近几个月房贷市场利率上升相关(图2)。根据融360监测数据,2021年4月20日~5月18日,全国首套房贷款平均利率5.33%,环比上涨2BP;二套房贷款平均利率5.61%,环比上涨2BP。因前期流动性宽松,从2020年5月以来,新建商品住宅销售态势较好,这将利好今年Q2及之后几个季度的家电销售(从住宅销售到产生家电需求,时隔4~5个季度)。

住宅竣工回暖:6月单月,全国住宅竣工面积YoY+63.2%(相较2019年同期增长55.7%)。考虑到月度数据存在波动,整体而言,2021H1全国住宅竣工面积YoY+27.0%(相比2019H1增长14.5%),保持快速增长。若未来几个月,竣工数据持续向好,则对于家电、轻工销售具有积极作用。

线上厨电销售快速增长:根据奥维数据,6月线上厨电套餐(烟灶)、烟机、燃气灶销售额YoY+16.4%/+24.0%/+11.4%,均好于4/5月表现。受益于前期竣工数据的良好表现和需求释放,继续看好家电行业后期销售。考虑到住宅销售正增长、部分家电购置需求延后兑现,该行认为,龙头公司更为受益。

单月竣工显著回弹,家具销售热度不减:前期积压施工中项目不断接近尾声,单月竣工面积实现大幅增长,带动家具销售景气度不减。根据国家统计局发布消息,2021年6月限额以上家具类零售额YoY+13%,看好2021H1家具龙头企业业绩释放。

投资建议:预计前期的地产销售将持续拉动未来家电需求,建议重点关注厨电板块(老板电器、火星人、浙江美大、亿田智能、帅丰电器)。当前,资本市场对家电行业红利的持续性预期不足,兼之蓝筹标的的估值仍有进一步提升的潜力,由此带来投资机会:治理结构完善、相关多元化布局和改革成效持续兑现的美的集团;改革有望带来经营管理改善的格力电器、海尔智家;行业成长空间打开的细分板块龙头海容冷链、海信视像、莱克电气、春光科技。对于轻工行业,国内家具零售业加速恢复带动龙头企业收入快速增长,新增家具订单将逐步转化为收入,重点关注敏华控股(01999)、欧派家居、索菲亚。

风险提示:外贸环境恶化,地产政策收紧。

本文选编自微信公众号“家电先生”;智通财经编辑:韩永昌。