河北省最大的天然气分销商和风电运营商新天绿色能源(00956)贴上雄安概念的标签当天急涨12%,而在此之前,开年以来,它已累涨50%,已具牛性。

中国决定设立河北雄安新区,雄安概念股横空出世,相关股份迅速大涨,在河北地区开发与利用清洁能源的新天绿色能源,为河北省最大的天然气分销商和风电运营商,也被视为雄安概念股之一。

消息被公布后的第一个交易日(4月3日),新天绿色能源股价高开23.33%报1.85港元,盘中还一度触及1.86港元,创年内新高,不过最后股价升幅收窄至12%,以1.68港元收盘。随后的两个交易日,该股均是冲高回落,最新报价1.61港元,较此前的高位跌去13.44%,成交额也从超1亿港元急缩至3261万港元。

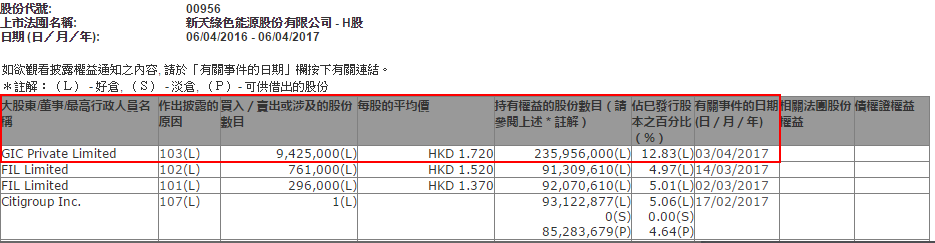

据港交所披露显示,新加坡政府投资公司(GIC Private Limited )于4月3日,在场内以均价1.72港元出售942.5万股新天绿色能源,套现约1621万港元,将其持股比例由13.34%降至12.83%。

事实上,新天绿色能源从年初至今,股价也一路攀升,在未贴上“雄安概念股”的标签之前,累计涨幅已高达50%,主要是受业绩推动而展开的业绩浪。

年初,新天绿色能源发布盈喜,因为运营风电场运营容量增加,并且风电场所在区域风资源强于上年同期,导致全年可利用小时数增加,预计2016年纯利将达按年升逾190%至4.87亿元人民币,高于高盛预期的4.07亿元人民币。

因此,高盛率先上调新天绿色能源的目标价至1.1港元,表示看好看好其风电业务于2017年营运持续稳健,但是考虑其天然气业务方面利润率仍有压力,维持“中性”评级。

大和在研报中表示,新天绿色能源业绩表现理想,股价已升穿该行目标价,预期在风电业务的带动下,该公司的增长动力可延续至2017年。因此上调2017至2018年盈利预测18%至22%,重申“买入”评级,目标价由1.48港元升至1.75港元。

中金给予的目标价最高,为1.95 港元,对应 10 倍 2018 年市盈率,上调评级至“推荐,主要是考虑到河北省在2016年于省内规划了一个范围巨大的“禁煤区”,并计划在2017年10月前完成“煤改气”及“煤改电”,而新天绿色能源将会是该省天然气消费增长的关键受益者之一。

另外,河北省计划十三五期间全省天然气消费年均复合增长率达到26%,到2020 年消费量达到270亿立方米。中金预计2016~2018 年间,新天绿色能源可能实现年均25%的售气增长。