7月12日,建滔积层板(01888)发布业绩盈喜预告。数据显示,截至2021年6月31日止,公司纯利较去年同期增长330%至380%。纯利大增主要得益于报告期内,市场上铜箔、玻璃布及环氧树脂等上游物料的供应紧张,产品单价持续在高位运行,使得公司产品的销量及单价明显上升。

受该消息的影响,建滔积层板股价持续走强,尽管当前股价并未回到前期高点,但今年股价表现不俗,年内股价累计涨逾40%。

股价持续攀升的背后,主要得益于覆铜板价格持续上行。

主要原材料全面涨价支撑覆铜板价格走高

智通财经APP了解到,覆铜板(CCL)全称覆铜箔层压板(CopperCladLaminate),是制作印制电路板(PCB)的基础材料。覆铜板业已有近百年的历史,与电子信息工业,特别是与PCB业同步发展。与多晶硅、压电晶体、光纤预制棒一样,都是电子产业的基础原材料。

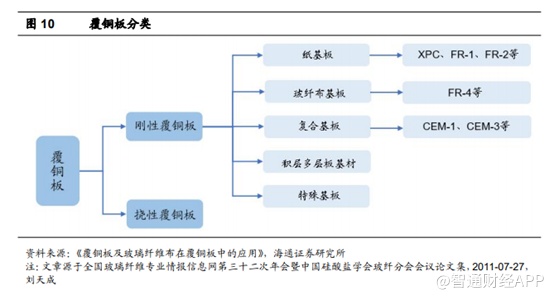

按照机械强度分,分为刚性和挠性两大类,而刚性覆铜板又包括纸基板、玻纤布基板、复合基板、积层多层板基材和特殊基板。

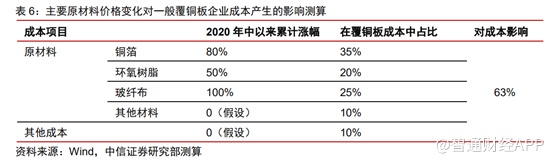

覆铜板材料上游涉及大宗商品,下游通过PCB产品供应各类电子终端。覆铜板上游原材料涉及铜、树脂、玻璃布等,受到大宗商品价格影响,原材料价格波动对覆铜板行业的生产成本产生扰动,从原材料成本来看,电子铜箔、玻纤布、树脂的价格战覆铜板成本比例高达79%,涉及大宗商品价格;下游通过PCB产品供应至计算机、消费电子、汽车、工业类产品等终端产品。

覆铜板的原材料全面涨价,使得覆铜板价格走强。具体来看,覆铜板的主要原材料包括铜箔、环氧树脂以及玻纤布。

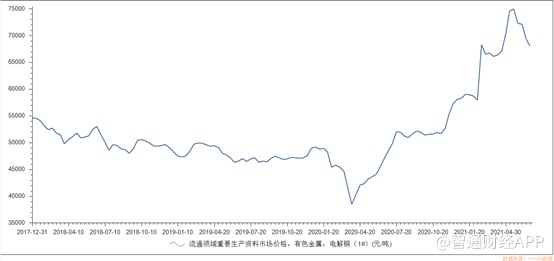

铜的价格方面,我国电解铜价格从2020年4月起有较大幅度的上涨。不过,随着产能恢复,以及下游需求稳定,目前电解铜价格从高位有所回落,但与去年同期相比,价格仍处于高位。

玻纤布方面,国内电子纱新扩产能将于年内释放,但电子布产能仍将受限于织布机,预计玻纤布价格将维持高位至2022年中。截至2020年底,全球电子纱产能约为110万吨,中国产能为80.4万吨,其中在产产能74.6万吨。2021年电子纱新增产能预计主要来自于巨石、泰山以及建滔各贡献的6万吨产能,其中,巨石将配套3亿米电子布且预计于第三季度投产,建滔配套电子布产能预计于2022年投产。由于行业内织布机数量有限,电子纱产能扩张也难以最大程度助力玻纤布产能提升,玻纤布价格预计将维持高位至2022年中。

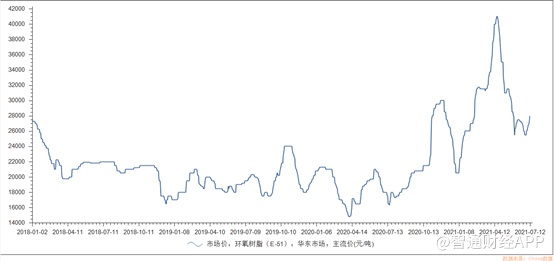

同样的,环氧树脂价格也持续大涨,2020年下半年昆山国都爆炸对环氧树脂供给短期产生了负面冲击,步入2021年来下游厂家提前备货,供需持续趋紧,根据宏昌电子近日披露的业绩快报,公司表示因电子终端产品需求增加,及风力叶片装机量增加,两大需求带动环氧树脂市场需求及价格提升。环氧树脂价格年内最高突破4万元/吨,虽然价格后续有所回落,但是还是由去年年初的2万元/吨上涨至当前的2.8万元/吨。

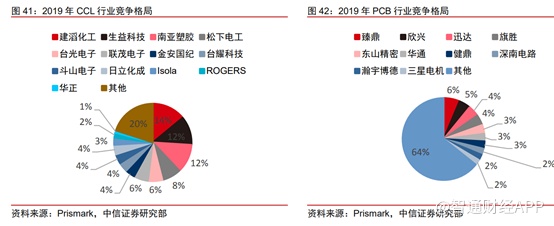

主要原材料价格全面上涨,导致覆铜板成本居高不下。但是由于覆铜板厂商的市场格局集中度高于PCB厂商,有一定的议价能力,可将原材料成本转嫁至下游PCB厂商。据Prismark统计,2019年CCL行业CR3、CR5、CR10分别为38%、52%、74%,相对较为集中,而PCB行业CR3、CR5、CR10分别为15%、23%、36%,竞争相对分散。CCL竞争格局优于下游PCB,龙头公司凭借多年的技术积累、客户认证,在涨价周期中可享盈利水平上行。

供给受限,下游需求持续走高

尽管覆铜板价格持续走高,但新增产能有限。从覆铜板产能扩张来看,2019-2020年为行业扩张大年,2021年新增产能边际减少,预计供给持续紧张。根据 CCLA&CCFA&SPCA 统计显示,2019 年我国覆铜板新增投产产能1972万平米以上,新增试产产能 6800万平米以上,新增投建产能 3821万平米以上,新增立项产能 6466 万平米以上;2020年新增投产产能 5600 万平米,新增试产产能 1518 万平米,新增投建产能 15902 万平米,新增立项产能 3600 万平米以上。进入 2021 年,从统计上看行业内开工数量、投产节奏边际放缓,新增产能较以往有所减少,预计供给端将持续紧张。

新增供给有限,但需求却持续走高。从需求来看,覆铜板的下游产业是印制线路板,终端产业涵盖5G基站、服务器、汽车和消费电子领域,而上述几大产业是当下的朝阳行业,对PCB需求十分旺盛,进而支持覆铜板行业景气度走高。

具体来看,5G基站方面,7月9日,电信和联通发布2.1GHz5G基站招标集采公告,合计计划采购24.2万站。此前,移动和广电700M集采招标项目累计计划招标48万站,其中2021年计划建成40万站,此外,中国移动此前计划在2021年新建2.6GHz基站12万站,当前三大运营商及广电累计2021年计划建设数量已超70万站。东吴证券预计国内5G建设速度仍将维持,带动通信行业景气度持续提升。

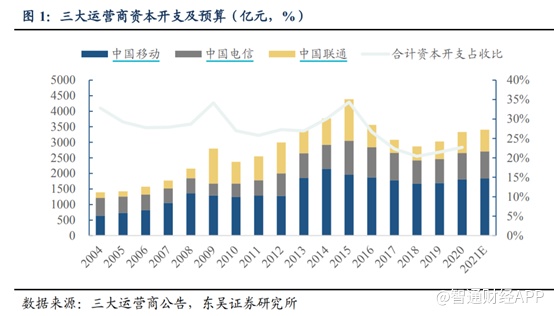

再从三大运营商资本开支的情况来看,三大运营商资本开支仍维持增长,5G资本开支节奏进一步加速。据运营商财报及业绩说明会推介材料,2020年移动、电信、联通资本开支分别为1806亿元、848亿元和676亿元,合计3330亿元;2021年三大运营商合计计划资本开支为3406亿元,同比上升2.3%,其中5G相关资本开支1847亿元,5G建设节奏进一步提速,PCB需求总量仍有增长空间。

此外,汽车行业在疫情后呈现快速恢复态势。1-6月份汽车累计销量994.3万辆,同比增长28.9%。其中新能源汽车销量达到100.7万辆,同比增长了220.9%。根据工信部指导发布的《节能与新能源汽车技术路线图(2.0版)》,我国汽车产业发展的总体目标是至2035年,节能汽车(混动汽车)和新能源汽车年销量各占50%,汽车完全实现电动化转型。汽车产业电动化、智能化、网联化进程加速,汽车电子化程度加深,为汽车PCB需求贡献新的增长点。

最后是消费电子,尽管近两年消费电子需求较为疲软,但中金公司认为疫情后需求恢复,全球手机出货将反弹至略低于疫情前水平,且2022年5G应用有望丰富,刺激用户主动换机需求,预计2021年和2022年手机出货量分别为15.07亿部及15.82亿部,同比增长12.1%及5%。

由此可见,覆铜板行业价格上行除了成本端涨价以外,需求量也持续增加,进而支撑覆铜板行业持续高景气度。

一体化布局,涨价潮下毛利率优势凸显

覆铜板行业价格持续上行,带动行业内企业业绩高增长。除了建滔积层板发布业绩预告大增3倍以外,金安国纪(002636.SZ)也预计上半年净利润预计增长560%-720%,主要得益于覆铜板市场行情持续向好,公司主要产品覆铜板随着下游需求的增长和销售价格的提升,产品的毛利率同比上升较多。

值得一提的是,建滔积层板除了覆铜板业务外,公司还向横纵两个方向发展。横向方面,扩展生产新的覆铜板产品,包括环氧玻璃纤维覆铜板及防火纸覆铜板。纵向方面,向上延伸产业链布局原材料生产,包括铜箔、玻璃纱、玻璃纤维布、漂白木浆纸及环氧树脂。

按2020业绩分拆来看,建滔积层板的主要收入来源为覆铜板,占总收入比例的76%,主要以刚性覆铜板为主。另外一部分收入来自于上游原材料,包括铜箔、漂白木浆纸、玻纤布、玻璃纱、环氧树脂、PVB等,收入占比约为14%。原材料以自供为主,外售的比例较低。

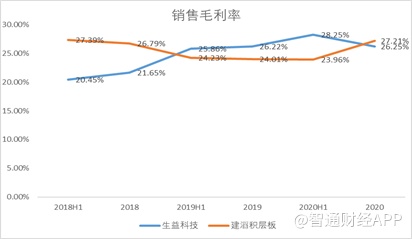

横纵一体化发展的好处在于上游涨价时,公司有较好的控制成本优势。与生益科技相比,尽管建滔积层板产品定位中低端,但在价格上涨周期时,毛利率却能反超中高端定位的生益科技。主要由于其上游原材料基本自供,涨价时点和幅度均优于生益科技。而生益科技由于不具备原材料自供能力,产品提价幅度与时间滞后于原材料价格上涨,导致其在2020年下半年毛利率下滑。

此外,不得不提的是,即使覆铜板价格持续走强,但生益科技股价并未表现,而建滔积层板却持续走强,其背后的逻辑除了覆铜板涨价外,或与其子公司建滔铜箔有关。资料显示,建滔铜箔主要生产电解铜箔,2019 年我国电解铜箔产能为 43.1 万吨,国内有 13 家铜箔企业(含外资企业)年产量达到1万吨 以上规模,建滔铜箔市占率位居全国第一。近期新能源汽车相关产业链持续走强,生产铜箔企业股价也持续走高,主要为铜箔加工费持续上涨,而建滔铜箔无疑也从中受益。

综合来看,建滔积层板股价及业绩双双大涨的背后,除了覆铜板价格持续上行外,或与新能源电池材料铜箔也有一定的关系。但毕竟覆铜板也属于周期行业,当价格不再上行时,也容易出现估值业绩双杀的情况。