中金宏观7月14日发表研报称,美国6月CPI通胀创2008年以来新高,连续第三个月超出市场预期。这再次表明,市场与美联储低估了美国通胀上行风险,通胀并不是暂时的(It is non-transitory)。我们过去数月一再提醒勿低估美国通胀,基本得到印证。往前看,通胀上升将给美联储带来挑战,美国货币政策不确定性也进一步上升。一个需要警惕的风险是美联储被迫提前退出宽松,进而给资产价格带来冲击。

以下为研报正文内容摘要:

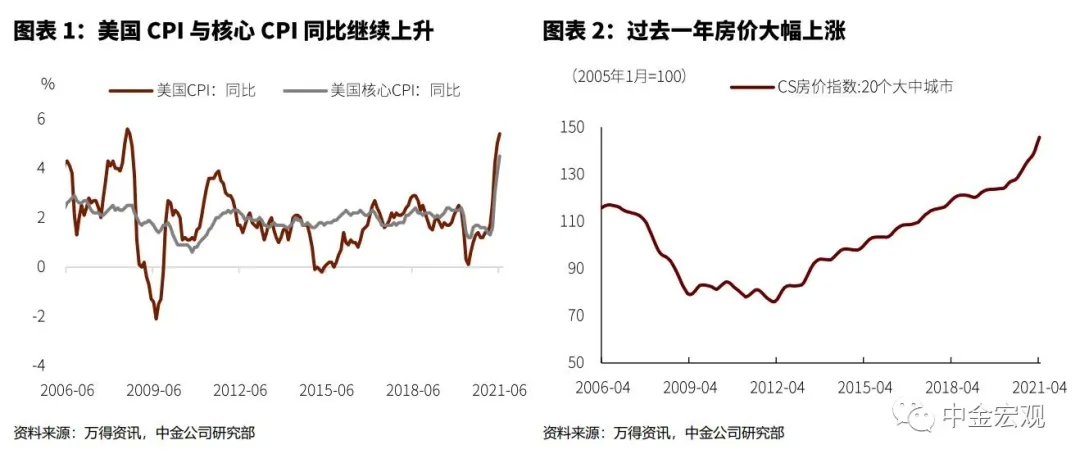

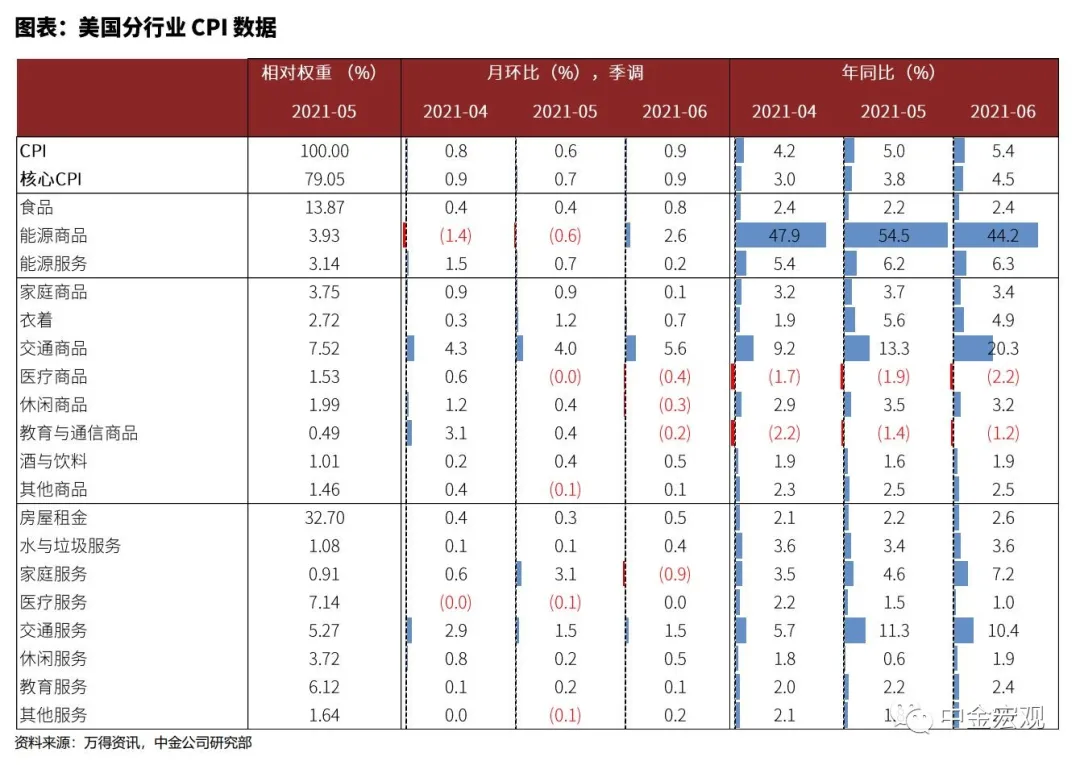

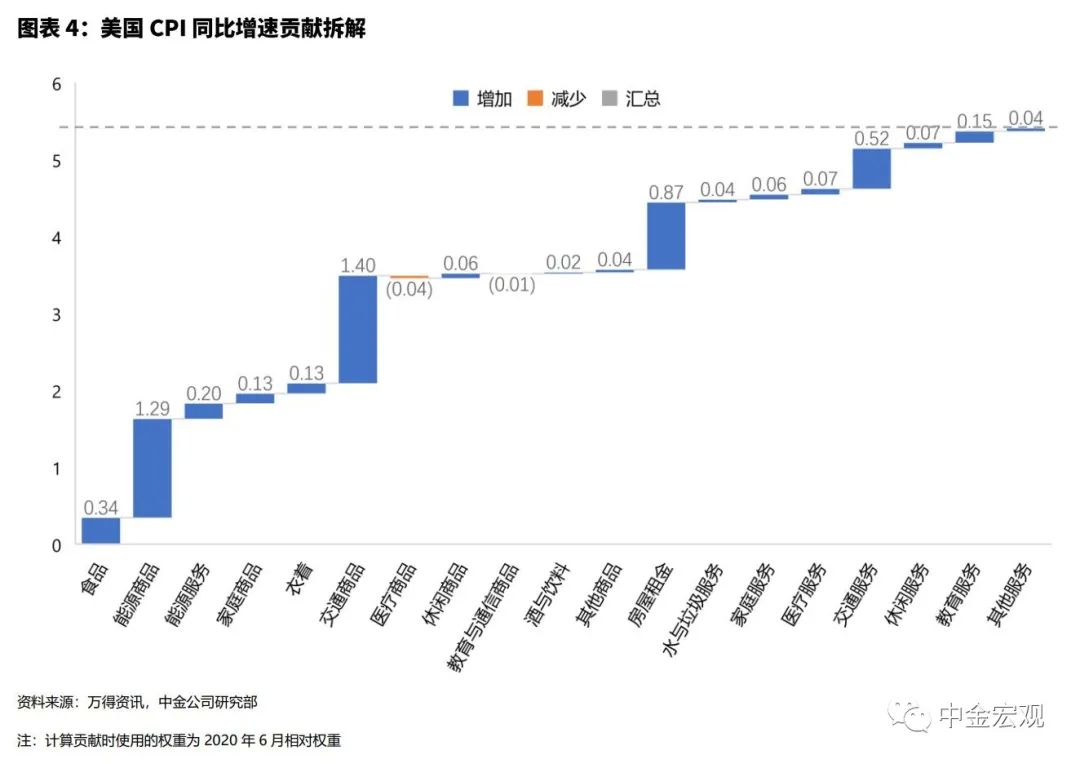

美国6月CPI季调环比增长0.9%,同比增长5.4%,为2008年8月以来最高水平。核心CPI环比增长0.9%,同比增长4.5%,为1991年11月以来最高水平。这也是美国CPI通胀连续第三个月超预期。

从分项看,与外出相关的商品和服务涨价幅度较大,这延续了5月的趋势。商品方面,二手车环比增长10.5%,这也是该指标有史以来最大单月涨幅。新车环比增长2%,为1981年以来最高增速。汽油(2.5%)和食品(0.8%)价格也在加速上涨,服装价格(0.7%)也仍在扩张。服务方面,酒店(7.9%)、租车服务(5.2%)、机票(2.7%)、电影院(0.9%)、汽车保险(1.2%)涨幅较大。上述数据表明,由于经济重启而带来的价格上涨可能远未结束。

新涨价产品方面,有线电视服务(1.2%)涨价较为明显,我们猜测这与6月举办的多项大型体育赛事有关。快递服务(1.3%)价格呈现加速上涨趋势,我们认为这与当前劳动力短缺的情况较为吻合。

往前看,如果劳动力短缺不能得到缓解,那么用工成本上升对通胀的传导作用或将进一步凸显。我们此前也强调,服务业中劳动力成本占比高,而且服务产品大部分为不可贸易品,涨价压力难以向外转嫁,由此也可能带来更大的服务通胀压力。

事实证明,美国通胀上行可能并非暂时现象。年初以来,多数美联储官员认为通胀是暂时的(transitory),一个理由是供给瓶颈会随着时间消退。但事实并非如此,直到目前,我们也没有看到供给瓶颈消退的迹象,反而是劳动力短缺愈发严重。这说明美联储低估了供给约束的程度,并因此低估了通胀上升风险。

尽管美联储于6月FOMC会议上调了对今年PCE通胀的预测(从2.4%上调至3.4%),但这一调整可能还不够。往前看,美联储可能会于9月FOMC会议进一步上调对今年通胀的预测,另外不排除较高的通胀水平将一直持续到明年的可能性。

对市场而言,需要警惕的一个风险是美联储提前退出货币宽松。当前美联储处于一个比较尴尬的境地:一方面,劳动力短缺导致就业复苏进展缓慢,Delta病毒的扩散又增加了疫情的不确定性,经济难言取得“实质性进一步进展”。但另一方面,通胀持续走高,房价和资产价格在过去一年大幅上涨,增加了美联储货币紧缩的必要性。

事实上,6月FOMC会议纪要显示,一些联储官员希望尽管开启Taper讨论,至少是先缩减对MBS的购买,以降低房价上涨压力。我们认为,如果最终美联储因为通胀高企或担心金融风险而提前退出宽松,那些流动性驱动的、估值较高的资产将面临较大的调整压力。

(完)

本文选编自“JT²智管有方”,作者:JT²智管有方;智通财经编辑:李均柃