美银美林发表研究报告表示,内银股去年业绩大致符预期,平均盈利增长同比扩大1.5%至3%,但核心盈利增幅由前年的14%缩至去年的3%。行业股本回报率(ROE)由2013年的20%下降至去年的14%,预计今年将继续向下。

内银板块今年至今股价升9%,但仍跑输MSCI中国指数5%。虽然行业预测市账率仅0.7倍,估值不高,但美银美林预计内银板块上升空间十分有限。另该行称,预计内银业绩非股价正面动力,管理层的指引较市场预期保守。

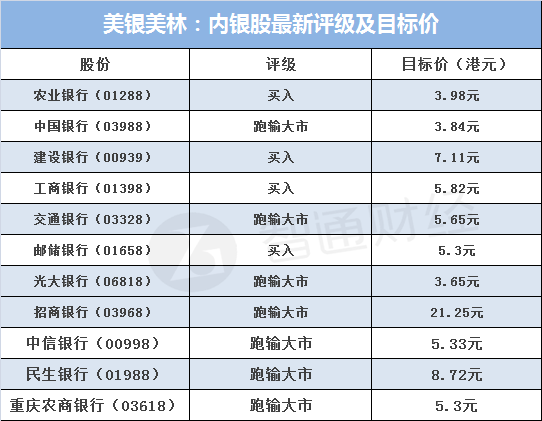

该行调低招商银行(03968) 评级,由“买入”降至“跑输大市”,并微调内银盈利预测及目标价。工商银行(01398)、农业银行(01288) 及建设银行(00939)属美银美林首选;最不看好光大银行(06818) 、交通银行(03328)及重庆农村商业银行(03618)。