智通财经获悉,中金发表研报表示,好孩子国际(01086)2016年收益为62.38亿港元,同比下降10.3%; 净利润为2.97亿港元,同比增长5%,业绩不如预期主要因一次性支出9700万港元拖累。维持“持有”评级,下调目标价7%至3.86港元。

中金称,该公司因业务转型导致销售下滑,好孩子由OPM代加工向品牌驱动业务模式转型,因业务转型导致OEM收入下降了29.3%,而自有品牌和零售商品牌的收入下降3.9%,占总销售额的80.3%。

由于高端品牌业绩有所改善,中国的销售额同比下降了14.9%,但与去年同期相比有所下滑。亚太地区,欧洲,中东和非洲和美洲的销售额同比跌9%、涨9.5%以及跌7.3%。

此外,毛利率上涨4.4%至33.8%,由于持续转型,经常性经营利润涨0.6%,SG&A费用率涨4.3%。

中金削减好孩子2017年盈利预测5.7%,2017/2018年每股收益分别为0.23/0.28港元,同比升23.1%、20.1%。

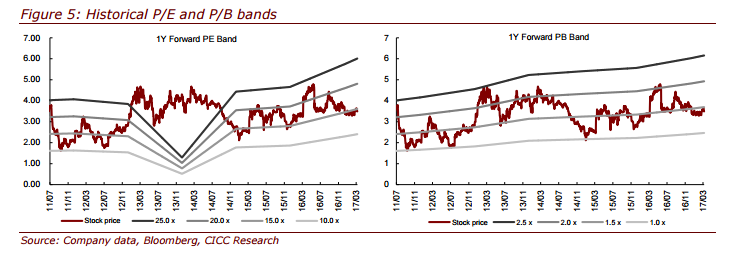

目前股票分别对应于2017、2018年15.2倍/12.7倍市盈率,维持“持有”评级,下调目标价7%至3.86港元(对应于2018年14倍PE)。并称一次性费用支出不会削弱2017年的营收增长,而业务转型导致的销售增长放缓仍需要时间来扭转。

研报原文附件: