4月7日,进阶发展(01667)将登陆港股主板。通过上市融资,这家账上现金仅剩几百万的公司,终于久旱逢甘露。

此次上市,进阶发展共发行2亿股。每股发行价0.52港元(单位下同)。其上市总市值约4.16亿。以截至3月31日的2016财年业绩为基础,并剔除上市开支的影响,其市盈率约15.2倍。

业绩连年增长

进阶发展成立于2001年,在香港建筑行业作为总承建商及分包商开展业务,从2012年5月起,成为香港建筑行业的甲级承建商。该公司主要从事楼宇建造服务;改建、加建及装修工程;以及维修历史性楼宇等。

2014-2015财年,进阶发展的收益主要由改建、加建及装修工程贡献,期间其收益占比分别为57.5%及57.9%。不过到2016财年,楼宇建造服务收益占比后来居上,达到58.4%,并于截至2016年9月底6个月进一步上升至68.2%,成为新的收益来源大头。

根据弗若斯特沙利文的报告,2011-2015年,香港的建筑工程总值由1798亿增长到3534亿,期间复合年增长率达到14.5%。

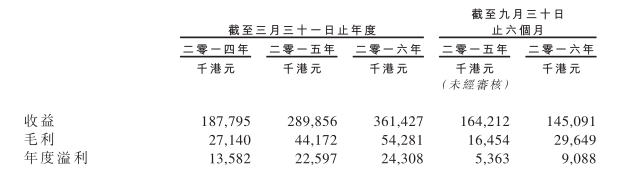

行业增长迅速,进阶发展的业绩也是高速增长。2014-2016财年,其收益分别为1.88亿、2.90亿及3.61亿,复合年增长率达到38.6%;期间其净利润分别为1358.2万、2259.7万及2430.8万,复合年增长率为33.8%。

不过,截至2016年9月底止6个月,进阶发展的收益却停止了增长的势头,出现滑坡。期间其收益为1.45亿,同比下滑11.6%。其净利润为908.8万,同比增长69.5%。

在收益下滑的情况下,进阶发展的净利润却不降反增,主要得益于毛利率水平的大幅上升。

根据弗若斯特沙利文的报告,香港建筑行业高度分散,前五大参与者市场份额合共才20.7%,整体竞争极为激烈。在此背景下,建筑行业参与者毛利率普遍不高,大部分在15%以下。

2014-2016财年,进阶发展的毛利率水平分别为14.5%、15.2%及15.0%,处于行业中较高的水平。而截至2016年9月底止6个月,其毛利率水平进一步上升,达到20.4%,进而推动了毛利及净利润的大幅增长。

对此,进阶发展在招股书中解释称,这主要是由于该公司某一大型项目因位置偏远,竞争者较少,且较少使用分包商,因此毛利率相对较高。

账上少有真金白银

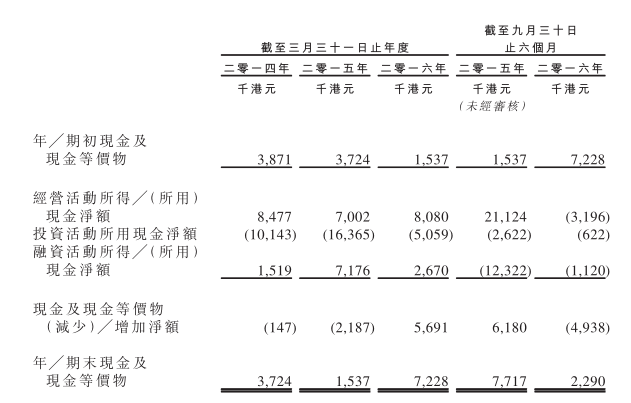

尽管进阶发展业绩增长势头不俗,但该公司账上现金却处于捉襟见肘的状态。2014-2016年底及2016年9月底,该公司账上现金结余仅分别为372.4万、153.7万、722.8万及229.0万。

这一方面是由于,进阶发展在上述期间进行了比例不低的的股息分派。上述期间,该公司分别分派股息320万、50万、630万及1680万 ,合共分派股息2680万,占到上述期间净利润总额的38.5%。

另一方面,随着收益的增长,进阶发展的贸易应收款等及应收客户合约工程款等也在逐年增加,由2014财年的6505.6万增加到2016年9月底的1.46亿,期间增加8093.1万。而上述期间该公司的贸易应付款等及应付客户合约工程款由5434.9万增加到7902.8万,仅增加了2467.9万。

在股息分派占比不低,且应收款增速远高于应付款的情况下,进阶发展的现金匮乏的状况也就顺理成章了。好在通过上市融资,进阶发展能获得约7590万的集资净额,得以大大缓解燃眉之急。

值得注意的是,截至2016年9月止6个月,在收益同比出现下滑的同时,进阶发展的相关应收款却由2016财年底的1.16亿增加到1.43亿。增加垫款的同时却不能促进业绩增长,或预示着该公司未来将面临业绩压力。

此外,2014-2016财年进阶发展的前五大客户收益占比分别达到75.3%、85.6%及85.6%,并进一步增长到截至2016年9月止6个月的87.7%。

一般来说,客户集中度的提高将影响到公司的议价能力,进而影响到毛利率水平。但是进阶发展在客户集中度一路走高的情况下,期间其毛利率水平反而上升了6个百分点。这是得益于公司成本控制能力,还是另有隐情?仁者见仁,智者见智,答案不得而知。

智通财经认为,进阶发展经过三年的高速发展后,业绩增长已出现停滞迹象,未来或将面临一定增长压力。此外,该公司的现金流状况不太稳定,毛利率状况也稍显异常,或存在一定的不确定因素,稳健的投资者建议以观望为主。好在相对主板壳价值而言,该公司市值较小,其公开发售超购近600倍,短线投机者可适当关注。