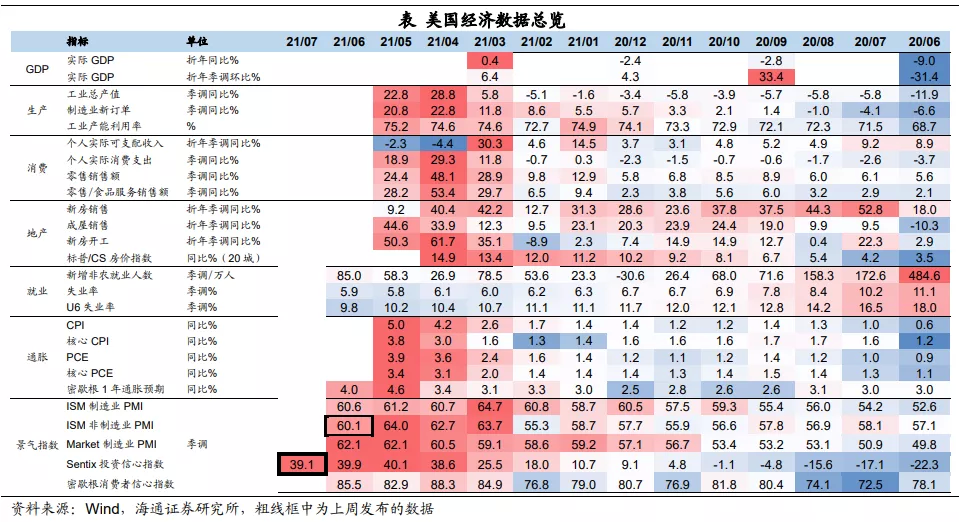

概要

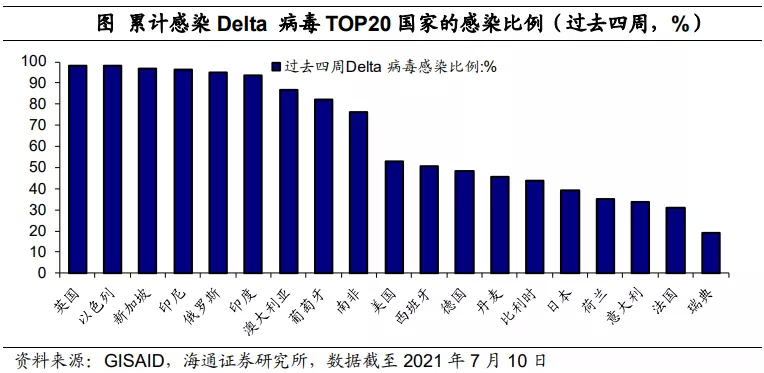

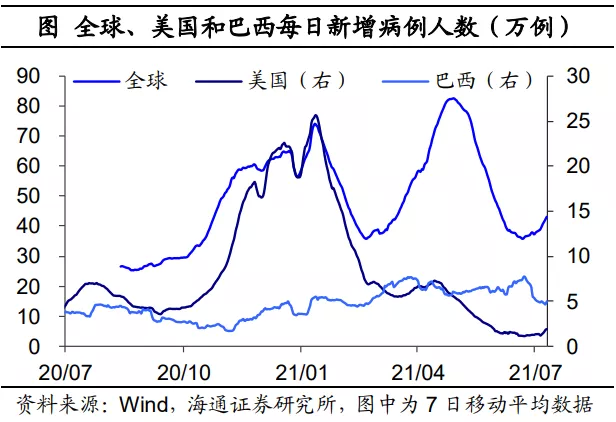

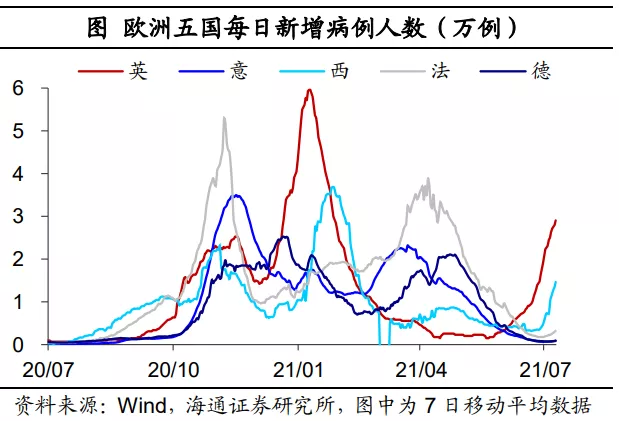

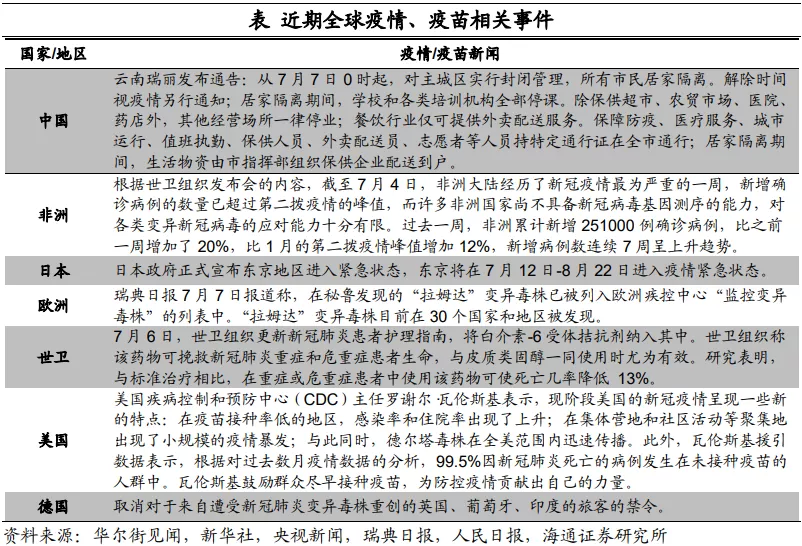

疫情与疫苗追踪:海外疫情再度告急,截至7月9日,美国日均新增病例上升至1.9万例,为5月底以来新高;欧洲日均新增病例上升至7.3万例,为4月底以来新高。受海外疫情恶化影响,全球疫情小幅反弹。海外疫情的持续恶化,主要与德尔塔变异病毒持续扩散有关。根据GISAID统计,截至7月10日,全球累计感染德尔塔变异病毒较多的国家,如英国、以色列、新加坡、印尼、俄罗斯以及印度等,过去四周感染了“Delta”变异病毒的比例均超过90%。

政策:美联储将逐步出售所持有的公司债;美联储半年度货币政策报告指出,新冠疫情导致的劳动力短缺和供应链瓶颈制约美国经济复苏,造成通胀压力暂时加大;美国总统拜登签署行政命令以促进美国各行业竞争;欧央行采用2%的对称性中期通胀目标;欧盟上调欧元区经济预期。

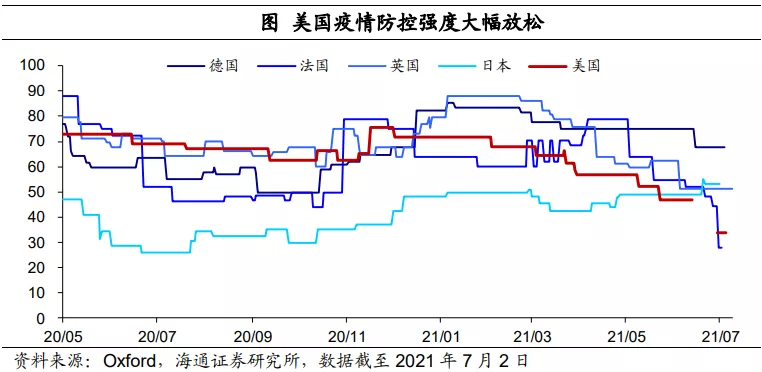

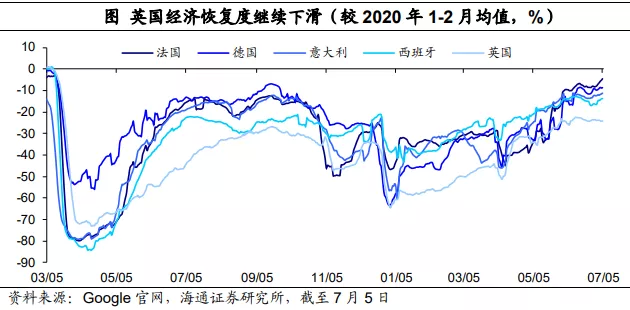

经济:美国就业恢复仍不稳固,经济恢复略有放缓,通胀预期回落,截至7月9日,美国10年期通胀预期回落至2.3%,5月初时一度达到2.5%附近。欧盟生产继续恢复,不过德国和法国生产恢复有所放缓。德国餐饮活动超过英国,近期英国消费的持续放缓主要与疫情反弹有关。

1 疫情与疫苗追踪:海外疫情再度告急

海外疫情再度告急。截至7月9日,美国日均新增病例上升至1.9万例,为5月底以来新高;欧洲日均新增病例上升至7.3万例,为4月底以来新高。近期欧洲疫情的大幅反弹,主要与英国、俄罗斯以及西班牙疫情恶化有关,截至7月9日,英国日均新增病例再度突破3万例,为今年1月底以来新高;俄罗斯日均新增病例达到2.5万例,为今年1月底以来新高;西班牙日均新增病例为1.5万例,为今年2月以来新高。受海外疫情恶化影响,全球疫情小幅反弹,截止7月9日,全球日均新增病例超过40万例,为6月初以来新高。

海外疫情的持续恶化,主要与德尔塔变异病毒持续扩散有关。根据GISAID统计,截至7月10日,全球累计感染德尔塔变异病毒较多的国家,如英国、以色列、新加坡、印尼、俄罗斯以及印度等,过去四周感染了“Delta”变异病毒的比例均超过90%。

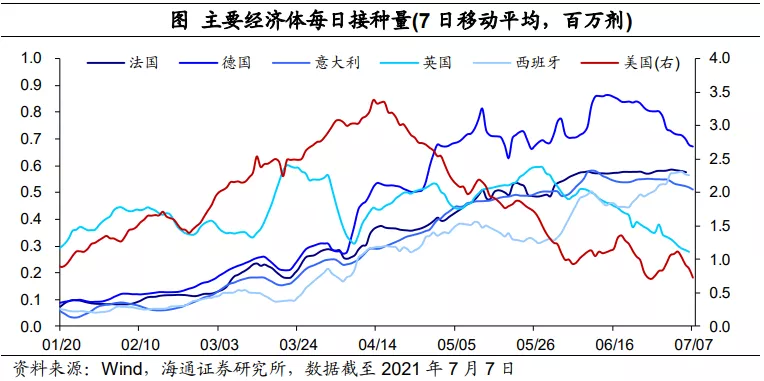

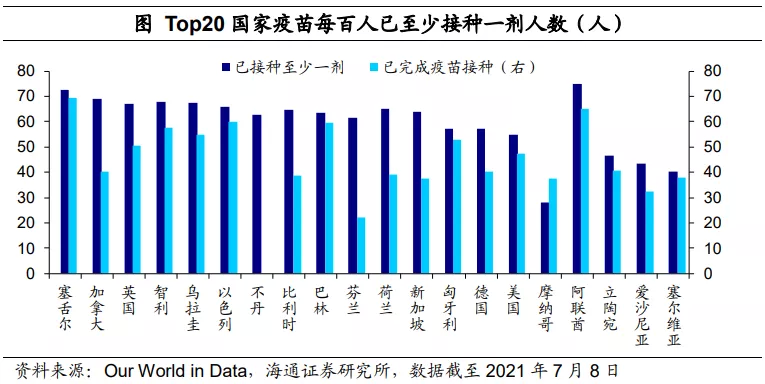

西班牙接种速度持续提升。截至7月8日,中国疫苗接种总量超过13亿剂,占全球接种总量的40.3%,大幅领先其他经济体。美国疫苗接种持续放缓,日均接种量从前一周的95万剂下降至73万剂。欧洲主要国家中,西班牙接种速度有所提升,日均接种为56万剂,其他国家接种速度均有所放缓;其中德国日均接种67万剂,仍领先其他欧洲国家。

截止7月8日,美国接种率保持在54.7%(至少一剂),不及英国、德国和加拿大的67.2%、57.1%和69.1%。

2 政策:美联储出售公司债

美联储将逐步出售所持有的公司债。美国纽约联储宣布将从7月12日开始出售美联储二级市场企业信贷便利(SMCCF)计划中的公司债,该紧急信贷支持计划于去年3月创立,目的是在新冠病毒传播之际稳定金融市场。出售SMCCF项下的公司债将是逐步、有序的,将考虑公司债二级市场账户流动性状况,从而把对市场运作的不利影响降到最低。

美联储公布半年度货币政策报告。美联储7月9日发布半年度货币政策报告指出,新冠疫情导致的劳动力短缺和供应链瓶颈制约美国经济复苏,造成通胀压力暂时加大。当前美国劳动参与率增长缓慢,远低于去年2月的水平,原因包括退休人数激增、育儿压力增加、对感染新冠的担忧等。同时,失业救济福利覆盖范围扩大、时间延长且额度增加促使更多人退出劳动力市场。美联储认为,疫情或给美国劳动力市场结构带来持久性改变。

美国总统拜登签署行政命令以促进美国各行业竞争。美国总统拜登于7月9日签署了一项行政命令,以促进该美国各行业的竞争。这项法案针对科技、医疗和其他领域的反竞争做法提出了指导和限制措施,同时意在提高工人收入,为消费者提供保护。这项全面命令针对劳动力市场、农业市场、医疗保健市场(包括处方药、医院合并和保险等问题)、交通、互联网、银行和消费者信贷系统以及科技创新市场发布了72项行动措施和建议。

欧央行采用2%的对称性中期通胀目标。欧央行宣布调整政策战略,上调了通胀目标,并暗示可能以同样的态度来对待通胀高于或低于目标。欧央行称将寻求中期CPI增幅在2%,该目标是“对称性的”,可允许通胀率在“一段过渡时期”内“温和”超标。欧央行表示,一整套利率仍然是主要的货币政策工具。其他工具,例如前瞻指引,资产购买和长期再融资操作,仍将是工具包不可或缺的一部分;官员们将考虑包括对自有住房成本初步估计的通胀指标,且调和CPI(HICP)仍然是评估价格稳定的合适指标。

欧盟上调欧元区经济预期。欧盟公布夏季经济预期,将欧元区2021年GDP增长预期提高至4.8%,此前预估为4.3%;将欧元区2022年GDP增长预期提高至4.5%,此前预估为4.4%;预计欧元区GDP将在第四季度恢复到危机前的水平。欧盟预计欧元区2021年通胀为1.9%,2022年为1.4%。欧盟认为,消费反弹抵消了工厂供应紧张的影响,新冠病毒的变异给经济前景带来了风险。

3 美国:就业恢复不稳

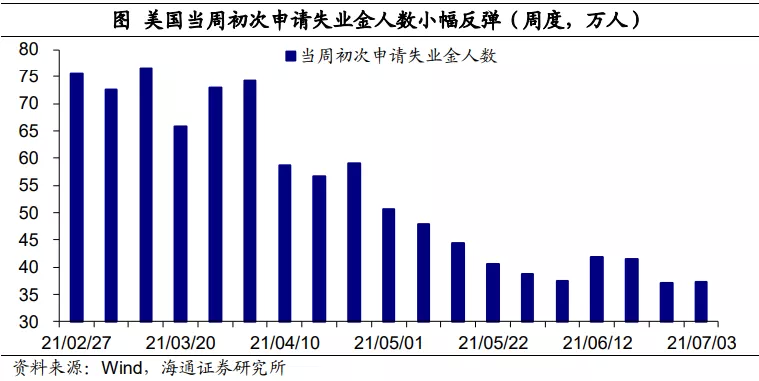

就业恢复仍不稳固。截至7月3日当周,美国初次申请失业救济人数37.3万人,高于预期的35万人,较上周小幅反弹。尽管随着疫苗接种推进,防控措施逐步放开,美国就业在持续恢复,但仍不稳固。

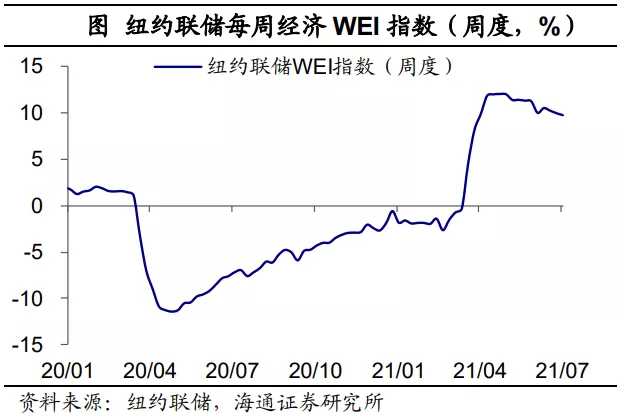

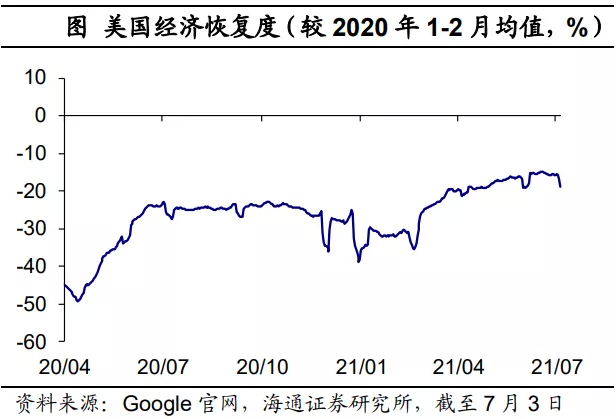

经济恢复略有放缓。截至7月3日当周,美国经济周度指数回落至9.7%,13周移动平均后,周度经济指数为11.03%,较上周的11.04%,略有放缓,为去年6月以来首次放缓。截至7月5日,美国经济恢复度也小幅下滑至81%,之前一个月平均恢复度在85%左右。

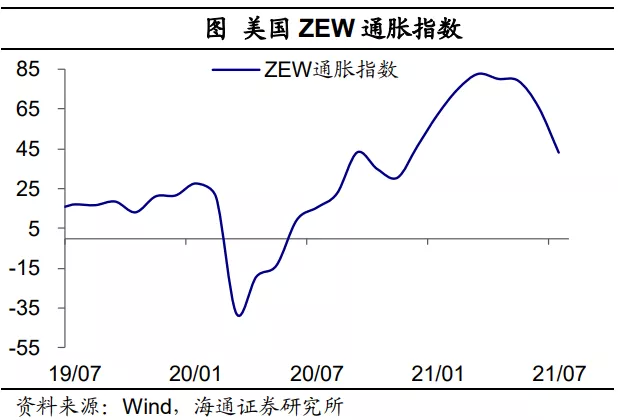

通胀预期回落。7月美国ZEW通胀指数为43.0,较上月的65.8大幅回落;6月美国密歇根大学消费者1年和5年通胀预期也较上月所有下滑;截至7月9日,美国10年期通胀预期回落至2.3%,5月初时一度达到2.5%附近。

4 欧洲:生产恢复放缓

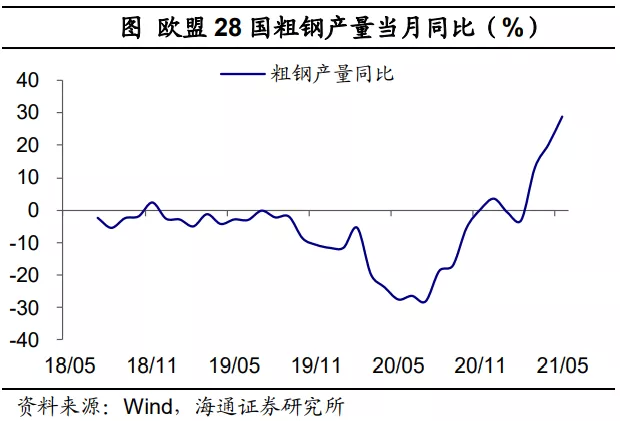

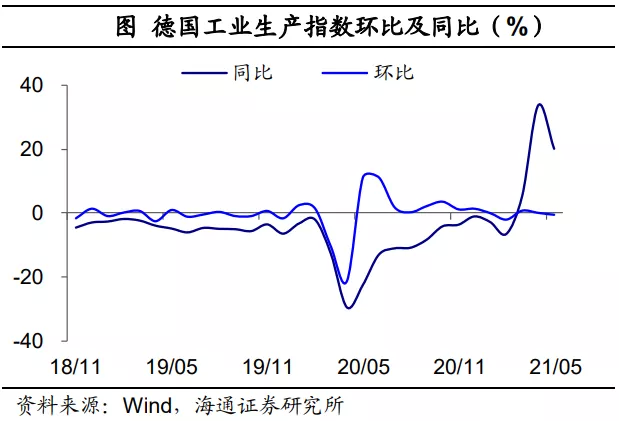

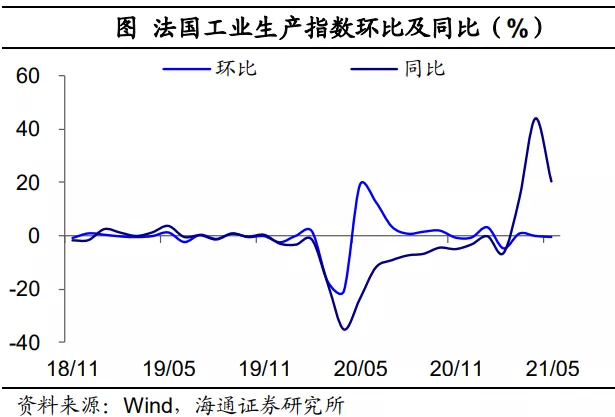

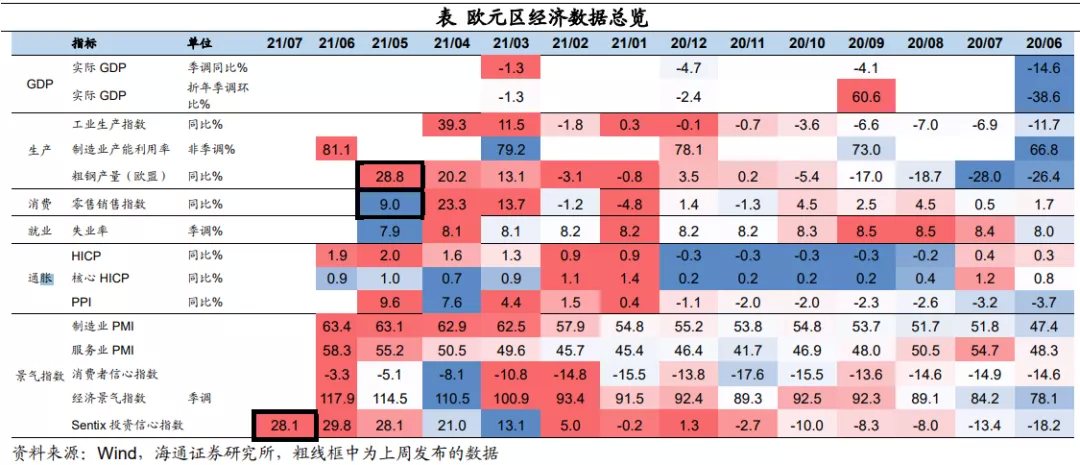

5月欧盟28国粗钢产量当月同比上行至28.8%,主要与去年低基数有关;剔除基数影响,较2019年同期年化同比为-3.4%,降幅较上月也有所收窄。德国和法国生产恢复有所放缓,5月德国工业生产指数同比回落至20.2%,环比负增0.6%,剔除基数影响,较2019年同期年化同比降幅也有所扩大;5月法国工业生产指数同比也大幅回落至20.5%,环比负增0.3%,剔除基数影响,较19年年化同比降幅也在扩大。

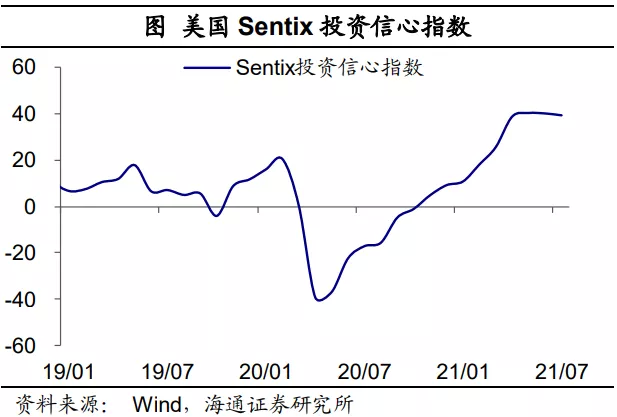

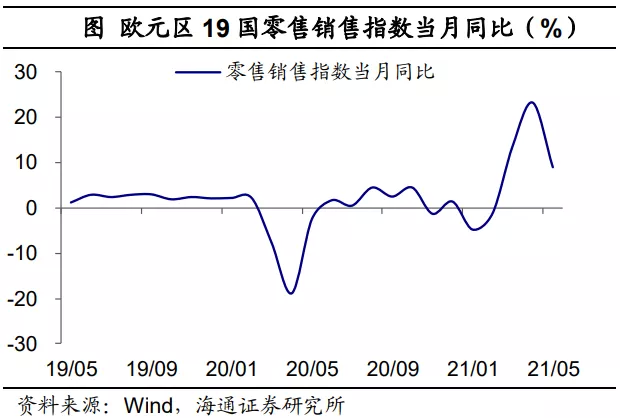

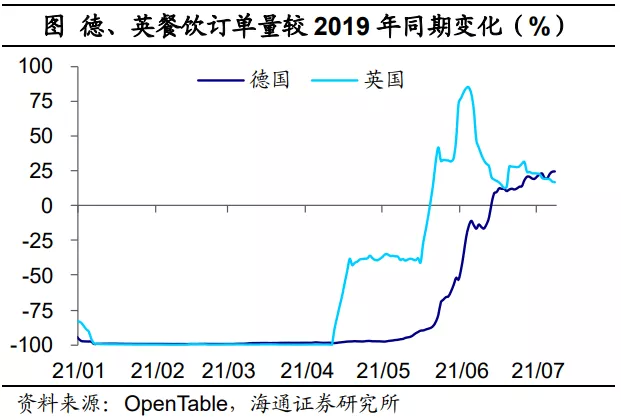

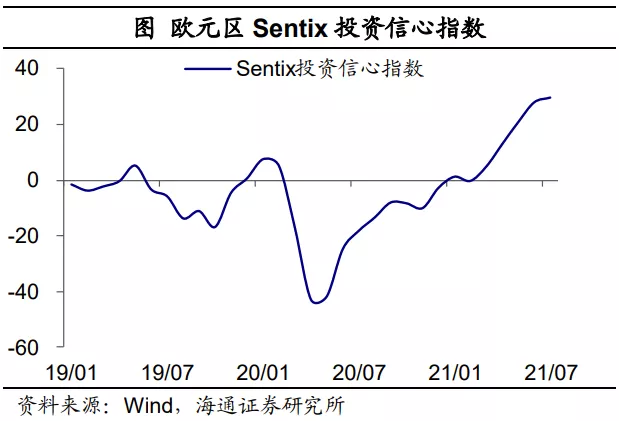

5月欧元区19国零售销售指数当月同比大幅回落至9%(上月23.3%),主要是受基数影响;剔除基数影响,较2019年同期年化同比为2.8%,好于上月的0.1%。德国餐饮活动超过英国,截止7月8日当周,德国餐饮消费活动较2019年同比增长24.8%,而英国为16.7%,近期英国消费的持续放缓主要与疫情反弹有关。此外,7月欧元区Sentix投资信心指数上升至29.8,为2018年2月以来新高。

本文选编自“梁中华宏观研究”,作者:梁中华、李俊;智通财经编辑:李均柃