核心观点

2021年上半年,基本面主导油价逻辑得到兑现

需求端,疫苗推广拉动石油需求明确反弹;供给端,页岩油短期难以快速增长,OPEC重新掌舵、精准把控供给阀门。于此同时,宏观压力,交易风险未对油价产生明显影响。

下半年,油价反作用于基本面开始了吗?

关注:1)页岩油弹性在2022年将如何表现?2)OPEC内部出现不一致的声音;3)需求端,油价较快上涨是否带来炼厂价差收窄和加工意愿下降?以及非基本面因素,包括通胀压力、以及交易风险。

风险提示:油价大涨导致宏观通胀压力凸显的风险;伊朗产量释放快于预期的风险;需求端,油价快速上涨对炼厂盈利的影响;OPEC内部不一致的风险。

1.上半年,基本面主导油价主逻辑得到兑现

一如我们强调,2021年上半年原油基本面逻辑非常清晰:页岩油受到投资者制约,资本开支非常谨慎。在此背景下,OPEC重新掌舵石油市场,精准把控供给阀门。

表现在价格上,油价此前一直落后其他大宗商品涨幅,而进入2021年之后有追赶之势。

2. 下半年,油价对基本面的反作用是否将开启?

1)页岩油供给弹性下降,但并未消失

页岩油上市公司从2020年开始明显感受到来自投资者的压力,油价上涨带来的经营现金流将首先用于还债、分红,而对于2021年内的资本开支和产量指引并未跟随油价上调。体现为页岩油供给弹性减弱,对石油供给曲线的影响力减弱。

但是随着油价较快上涨,我们可以看到6-12个月的远月合约也已经到了65美金/桶以上。页岩油公司在做2022年资本开支计划时,该油价水平对其增加资本开支、增加套保量是有吸引力的。

2)OPEC内部分歧?

OPEC在2020年5月达成了巨大幅度的减产计划,且在后续执行过程中表现良好。这一情况维持到今年6月份,在上半年的需求恢复中逐步有序的放开供给阀门。

7月的OPEC+会议出现了一些不同声音,会议时间一再延长而至今未达成一致。这让市场开始担心8月份的减产执行情况是否会遭遇挑战,毕竟OPEC+手里的的剩余产能量巨大。

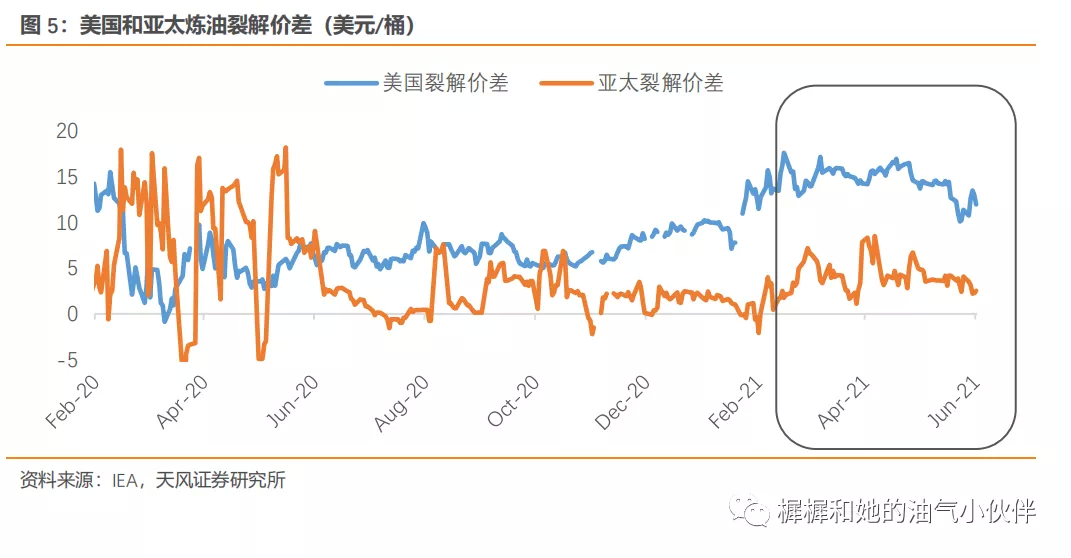

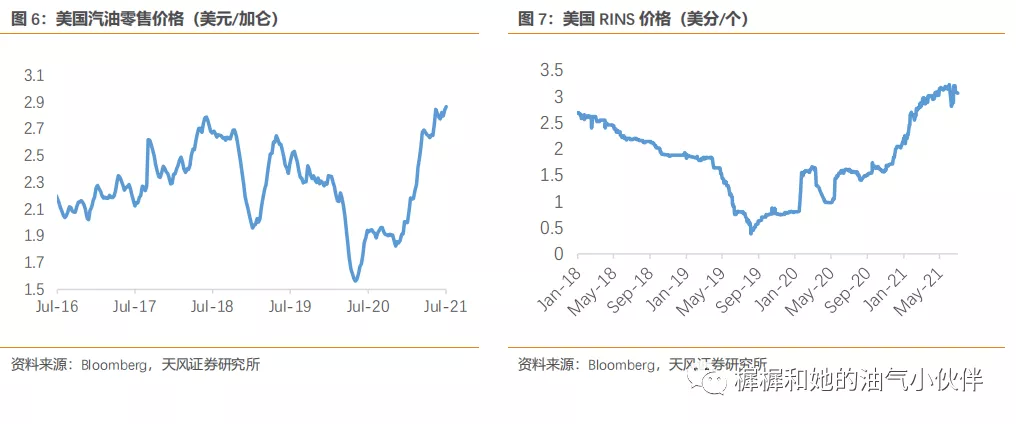

3)需求端,原油上涨是否压制炼厂利润?

随着2021年以来油价较快上涨,近期亚太和美国成品油裂解价差明显下降。

油价尚未突破上一轮高点(2018年10月高点)的情况下,美国成品油价格已经突破上一轮高点。RINS(可再生能源认证)价格高企,使得消费者承受压力的同时,炼厂却未得到实际好处。

3.风险提示

1)油价大涨导致宏观通胀压力凸显的风险;

2)伊朗产量释放快于预期的风险;

3)需求端,油价快速上涨对炼厂盈利的影响;

4)OPEC内部不一致的风险。

本文来源于微信公众号“樨樨和她的油气小伙伴”微信公众号,作者为天风石化分析师张樨樨团队;智通财经编辑:文文。