报告导读

安踏体育(02020)公布集团Q2流水并发布安踏品牌5年发展战略及未来24个月快速增长“赢领计划”,目标安踏主品牌5年流水复合增长18-25%,市场份额提升3-5pp

投资要点

Q2全品牌流水继续亮丽,安踏、DESCENTE品牌表现尤其突出。

从Q2流水来看:

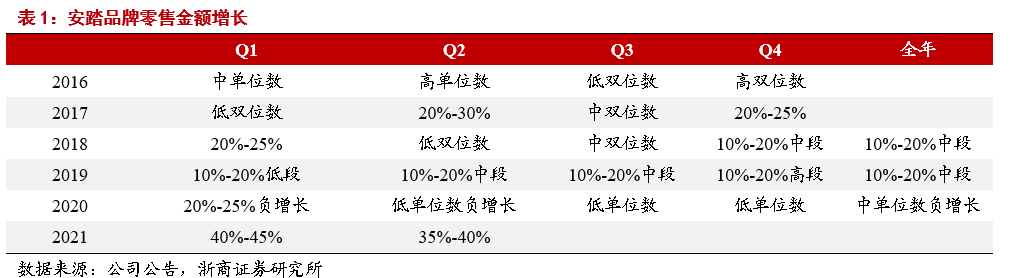

1)安踏品牌受益特殊事件流水增长环比明显提速。Q2流水相比2020年增长35%-40%,较2019年增长35%+,受益3月末特殊事件促进增速环比Q1明显提速(21Q1比2019Q1仅低双位数增长),同时21Q2线下售罄率较19同期提升10pp,库销比回到5左右,零售折扣亦回到19年同期水平,展现出非常理想的运营效果;与此同时,渠道DTC转型进度快于预期,转型门店上半年月店效已经超过30万,明显好于疫情前水准及加盟门店水准,盈利状况亦较年初预算更为理想。

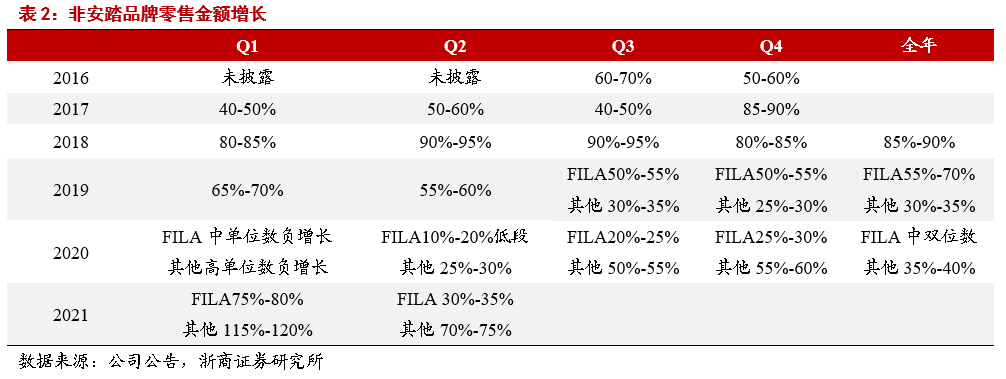

2)FILA品牌:高基数下仍实现30%-35%增长。Q2单季度来看FILA全品牌流水同比20年增长30%-35%,对比19年增速则超过50%,其中大货/儿童/FUSION/线上增速分别超过20%/40%/80%/40%,线下零售折扣回到8折水准,库销比同比、环比继续改善至6,恢复疫情前优秀运营质量,上半年整体流水增长达到50%-55%,由此全年30%+流水增速指引达成的确定性非常高。

3)其他品牌:DESCENTE继续呈现翻倍流水增长。其他品牌Q2单季度流水增长70%-75%,上半年增速达到90%-95%;其中DESCENTE继续领跑,单Q2收入增长超过100%,较19年翻两番,增长主要来自单店效率提升,体现公司高端品牌运营能力的持续精进;KOLON Q2同比增长也超过40%,增速喜人。

安踏品牌发布5年战略目标,流水复合增速目标18%-25%,由此预计2025年单品牌零售流水达到600-800亿元,展现超预期增长野心。

除亮丽季度流水外,安踏今日重磅发布品牌5年发展战略及未来24个月快速增长“赢领计划”,围绕专业为本、品牌向上提出8大聚焦领域:

1)持续为国家队打造比赛装备,引领专业创新研发提升。

2)整合全球顶级运动科技研发力量:尤其是中美日韩意大利五大设计研发中心和人才团队的搭建,深化和清华大学等顶级高校、科研机构合作,整合全球优质材料供应商和生产商,推动研发创新,接下来5年预计投入超过40亿研发成本。

3)核心品类突破:a)跑步:打造氮气科技平台和跑步产品矩阵,价位带上探到1399-1599元,助力顶级赛事、顶级跑者、培养青年跑团,支持中国跑者冲击国际赛事,目标未来5年跑鞋销量从2000万双提升到4000万双;b)篮球:支持顶级国际篮球明星,同时投资高潜明星梯队;加大发展外场及校园体育,投入“要疯”等自有IP,支持中国篮球的联赛、社群文化,以篮球初中联赛为起点助力校园体育发展;强化氮气科技平台,形成产品就矩阵,引入国际顶级设计资源,将安踏篮球的设计与创新带到全新高度,目标篮球鞋价位带上探到1500元以上,未来4年销量从600万提升至1200万双;c)女子:根据女子运动特点整合行业顶级设计IP、品牌代言人资源,开发女子专属科技商品,包括最强女子裤装、联动行业顶级供应商打造的爆品家族,全面提升女子商品商品科技+颜值,目标2025年流水接近200亿。

4)双奥战役:聚焦2021年东京奥运和2022年北京奥运,商品上将使用国家队奥运比赛装备同款的科技和材料开发全品类高阶商品,推出全新的店铺形象“安踏冠军店”,通过全新形象及故事包装还原奥运冠军训练及运动生活场景,不仅包含专业运动产品,亦包括国家队队员日常穿着的生活、休闲产品系列组合,预计集中在一二线城市展店,21年/22年预计冠军店数量在个位数/50-80家。

5)赢领Z时代:运动赛道、商品设计、品牌互动、品牌资源年轻化,基于年轻人热爱的新兴运动延展产品赛道,该等新兴运动赛道在中长期将成为安踏品牌超10亿体量的重要品类,引入王一博等有强运动属性的引流明星,并打造谷爱凌等有影响力的体育偶像,发挥代言人在不同运动领域的顶级影响力。

6)加速DTC及数字化变革:a)接下来24个月DTC占流水目标达到70%,店效上升40%;b)进行渠道转型、引领核心渠道,未来5年1-3线城市销售占比超过50%;购物中心门店数量翻倍;c)加速线上发展,未来5年目标线上流水年复合增长超过30%,占比提升至40%;d)通过提升全渠道互通加强快反能力,提升货品管理效率。

数字化方面:未来2年投入4亿强化数字化建设,重点用于:a)强化会员体系建设及运营服务,目前会员数量超过5000万,2025年目标1.2亿,同时私域流量流水占比从不足10%提升到20%以上;会员复购率计划达到40%,会员贡献率计划达到70%;b)提升商品效率,目标2023年商品5个月售罄率提升至75%。

7)巩固安踏儿童领导地位:a)商品上携手顶尖运动机构(北京体育大学),加强对儿童运动保护以及运动表现提升的专属运动科技研发,并围绕跑步、户外、篮球、足球进行鞋服装备的开发;b)助力少儿运动赛事、训练营,进一步引领儿童健康发展;c)提升全渠道运营效率,提升购物中心占比、加速综合店布局实现一家人一站式购物体验;d)目标儿童店效年复合增长超过20%,线上年复合增长超过40%,大幅提升市场份额,巩固儿童运动领域第一大品牌的领导地位。

8)推动可持续发展与体育公益,履行社会责任。

总体来看,安踏品牌5年流水复合增速目标18%-25%,由此预计2025年单品牌零售流水达到600-800亿元,明显超越了此前双千亿计划中对安踏品牌的增长规划(2025年流水目标500亿),展现了通过产品专业化(伴随着核心品类发力以及价格带拓展)、品牌力加码(双奥营销以及冠军店的推出进一步打造专业印象)、渠道效率提升(DTC、电商、数字化提效、全渠道产品打通、1-3线城市的发力)实现超预期增长的野心,结合开年以来安踏品牌超预期的流水表现以及理想的DTC进展,安踏品牌的加速发展新纪元值得期待。

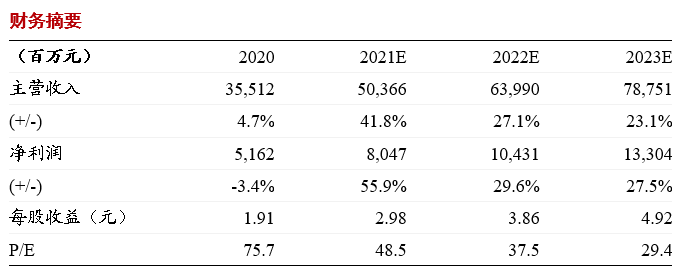

盈利预测及估值:特殊事件催化下安踏品牌Q2展现超预期零售增长、FILA、DECENTE等品牌也保持强势增长步调,全年维度看安踏主品牌的积极改革以及FILA、DESCENTE、KOLON品牌的放量增长以及AMEAS旗下核心品牌的成长值得期待,安踏品牌令人振奋的5年战略增长规划也为集团增长打入强心针。我们持续看好公司的品牌运营实力,亦期待完善的多品牌矩阵对公司长期业务增长带来的支撑,预计2021/22/23年公司归母净利同比增长56%/30%/28%至80.5/104.3/133.0亿元,对应PE 49/38/29X,继续推荐,维持“买入”评级。

风险提示:疫情恶化超出预期,终端零售不及预期

本文来自微信公众号“纺服新消费马莉团队”,智通财经编辑:玉景。