智通财经APP获悉,小摩发布研究报告,香港公用股本年至今表现跑赢恒指6%,部分源于市场轮转至防守性板块,调整相关公司评级与目标价。

报告中称,该行下调长江基建集团(01038) 评级由“增持”降至“中性”,自去年季末起,公司股价累升28%并跑赢同期恒指18%升幅,预计已反映英镑对澳元汇率上升带来的利好;其现时估值合理,股息收益约5%,每股分派预计持平。撇除单次性递延税务支出,预计今年核心纯利增长仅2%并属于温和表现,主因海外项目监管条款修订。

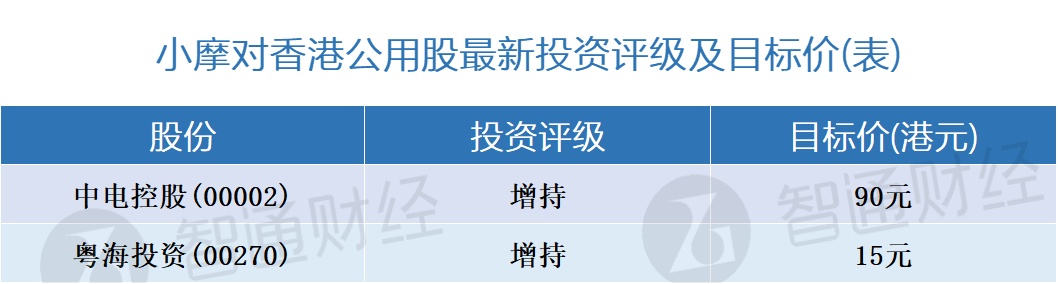

该行表示,在行业内首选粤海投资(00270)及中电控股(00002),预计粤海投资将在中期业绩公布时反弹,因受惠供水及物业销售盈利改善。公司去年末季业绩逊色,致市场忧虑盈利前景,但该行认为市场忧虑已过度,在新供水项目利用率上升下,内地水务盈利预计改善,非供水业务盈利将复苏,公司股息收益现达5.7%属于历史高水平,每年股息增长率预计达4%。同时该行喜好中电控股,主因香港碳中和目标为纯利带来上行空间。此外,该行予香港中华煤气(00003) “减持”评级,忧虑其新业务板块资本开支增加,使资产回报率或仅为2%水平。