投资要点

需求恢复叠加行业共识,暑运票价或超预期。广深地区分别于7月3日、7月6日解封,需求有望迅速恢复至旺季状态。航司的价格策略将转为积极(随心飞快乐飞等产品取消+核心一二线全价票再次提价10%)。目前北上商务航线票价坚挺,三亚、成都、乌鲁木齐等旅游热门航线票价、折扣率较高,旅游航线预定期间的票价水平高于19年同期,预计暑运票价将超预期。

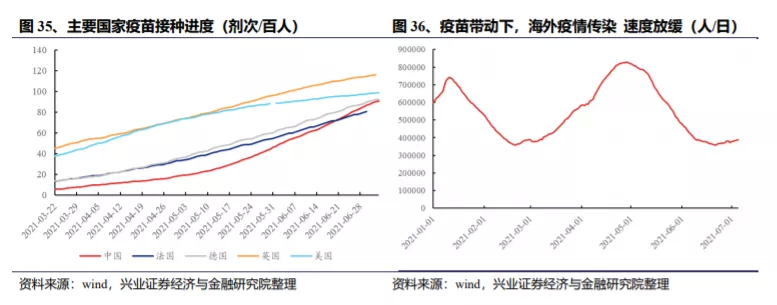

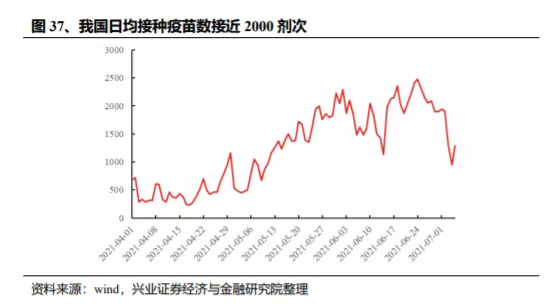

趋势开放、供给放缓,09-10年行情是重要参考。国内国际需求持续复苏、2018-22年连续五年供给低位,本轮供需剪刀差已成定局。目前我国日均接种疫苗数近2000万剂次,总接种量已经超过13亿剂次,钟南山院士讲话指出,我国常见疫苗对Delta毒株仍然有效,预防效果为73%,即使感染后绝大部分病例也为轻症,疫情造成的压力已大大减弱,民众出行需求将持续提升。海外大部分国家也将在三季度实现全民免疫,国际线复苏、海航重整都是行业面临的供需改善机会,我们可能站在航空新一轮景气周期的起点上。

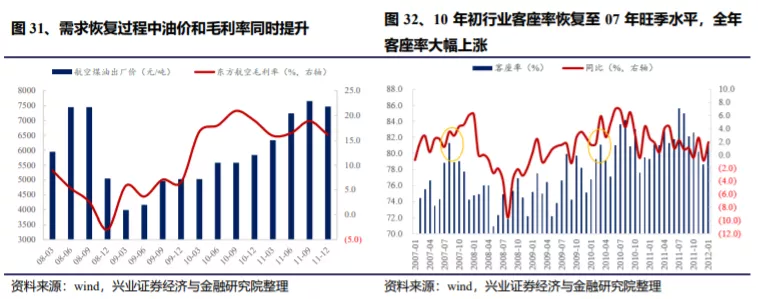

油价只是决定行业盈利的次要矛盾。从历史上看,2010-2011 年油价的增长向票价传递,毛利率较 2008-2009 年大幅提升;从敏感性来看,民航盈利对票价、客座率的敏感性显著高于盈利对油价、汇率的敏感性,紧供需下票价提升,油价带来的高成本可以得到缓解。

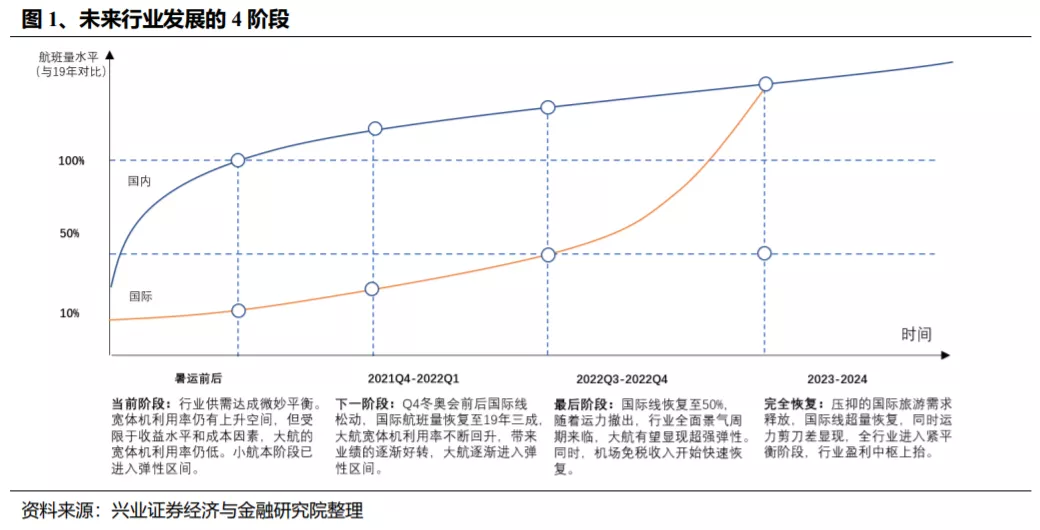

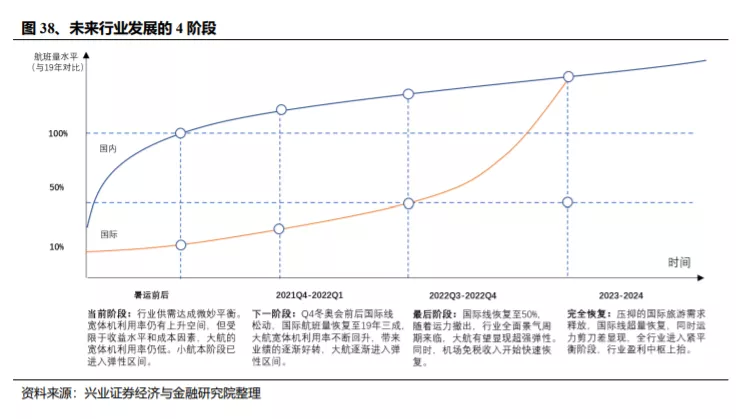

展望后市,随着国际航线的逐渐放开,小航、大航、机场将依次恢复:1、2021年三季度旺季,国内需求和票价都有望超预期,春秋、吉祥、华夏三大民营航企的三季度业绩有望超过2019年,三大航业绩也将扭亏为盈。2、2021年Q4至2022冬奥会前后,国际线松动,国际航班量恢复至19年三成,大航宽体机利用率不断回升,三大航加速进入弹性区间。3、2022年下半年,国际线持续恢复,随着宽体机运力转移至国内,行业全面景气周期来临,大航有望显现超强弹性。同时机场免税开始快速恢复。4、2023-2024年,压抑的国际旅游需求释放,国际线超量恢复,同时运力剪刀差显现,全行业进入景气阶段,航空盈利中枢上抬,机场免税弹性超预期。

行业未来3-5年的盈利中枢可能在紧供需中上升。供给收缩、运力回流、集中度提升确定性较高,行业将迎来外在环境、供需结构、竞争格局的多重改善,票价中枢和盈利中枢都将上移。预计三大航单机年盈利的中枢将上浮20%以上,春秋、吉祥等民营优质航司将踏上单机盈利2500万的门槛。

投资建议:广深疫情过去、暑运开启,三季度航空机场有望加速复苏,从当前时点到国庆假期结束或将是航空数据环比持续超预期的阶段,建议底部布局航空板块。重点推荐宽体机运力比例适中、拥有成本优势、弹性有望率先显现的吉祥航空;纯空客机队、成本优势突出、绝对票价低、多基地扩张能力强、有望危机中实现弯道超车的春秋航空;模式稳定、业绩保底、国内为主、估值弹性较大的华夏航空;当前时点三大航投资胜率较高,下半年到2022年有望受益国际线回归和随之而来的供需修复,业绩弹性大,建议持续关注南方航空、中国国航、中国东航。

风险提示:

政策不确定性,油价、汇率大幅波动,宏观经济增长失速,行业竞争加剧,空难、恐怖袭击、战争、疾病爆发等其他需求冲击。

目录

前言:航空机场未来复苏节奏研判

一、需求恢复叠加行业共识,票价弹性或超预期

1.1、国内需求持续强劲,运力泛滥影响已过,国内供需达成微妙平衡

1.2、假期数据提振行业信心,行业共识加速票价恢复

二、趋势开放、供给放缓,09-10年行情是重要参考

2.1、回顾2009-2010年:需求-盈利修复下股价启动早于业绩修复

2.2、本轮特点:恢复过程不断被疫情中断,大航受到宽体机拖累

三、展望民航未来复苏节奏

3.1、国际线是重要变量,小航、大航、机场将依次恢复

3.2、短期看小航:成本低、利用率高,2021年下半年将率先显现弹性

3.3、中长期趋势:供需不断优化,行业单机年盈利中枢有望上升

四、投资策略

投资建议

风险提示

前言:航空机场未来复苏节奏研判

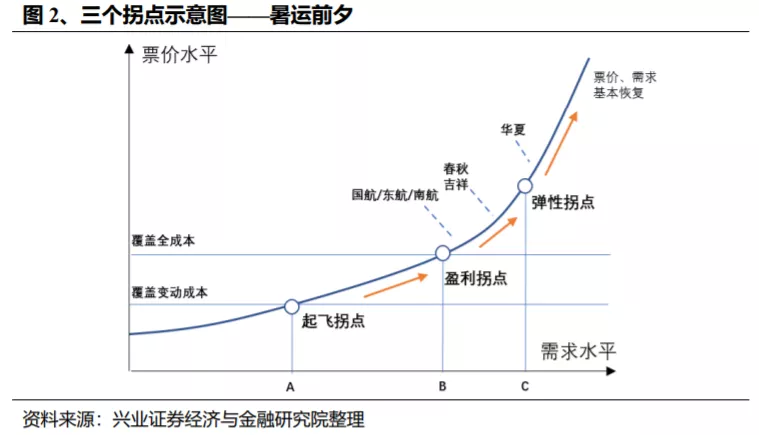

2020年7月我们提出《走在曲线之前——机场航空复苏的三个拐点》,预言了航空恢复的三个拐点(起飞拐点、盈利拐点、弹性拐点),2020年暑运行业需求旺盛,带动部分航司率先盈利。时至今日,行业又一次站在暑运的入口,国际线依然缺席的状况下,如何判断行业暑运的表现?行业整体在2021年暑运前夕已经迈过盈利拐点(第二拐点),民营航企即将迈向弹性拐点(第三拐点)。即使仅靠国内航线复苏,国内中小航司盈利的天花板仍将打开。今年春运后半段起,国内需求恢复速度不断加快,客座率逐步攀升,航司的价格策略将转为积极(随心飞快乐飞等产品取消+核心一二线全价票再次提价10%),行业票价将在暑运中高位运行,盈利弹性不断显现。局部看,宽体机比例较小的航司(春秋航空、华夏航空、吉祥航空)到达弹性拐点的确定性高,有望率先显现弹性。

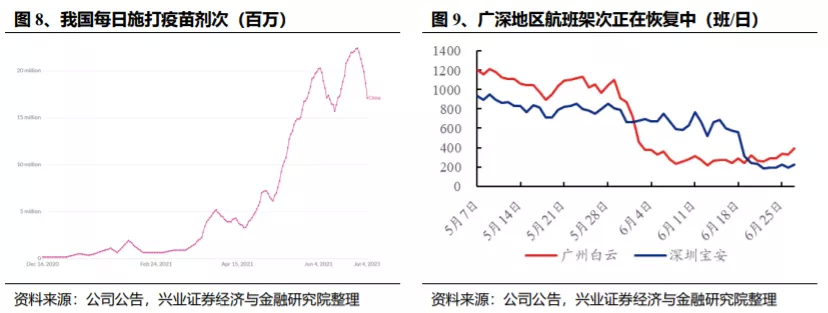

趋势开放:全民免疫建立,出行需求有望快速恢复。根据钟南山的讲话,此次广深疫情中发现,我国常见疫苗对Delta毒株仍然有效,预防效果为73%,即使感染后绝大部分病例也为轻症,疫情造成的压力已大大减弱。目前我国日均接种疫苗数近2000万剂次,总接种量已经超过13亿剂次,大中城市的免疫屏障已经形成,民众出行需求持续提升。海外大部分国家也将在三季度实现全民免疫。虽然利用率有上升空间,但受限于收益水平和成本因素,大航的宽体机利用率仍低。我们认为此前市场对于国际运力转国内造成的供给增加估计过大,三大航持有宽体机比例为15%,其中大约12-13%宽体机将从原本的国际航线转投国内,而不是市场所认为占ASK比重30%的国际航线都转为国内,而且从目前运力闲置率来看已经降至2%左右低位数区域,意味着航空原本国际运力转国内的影响已经完成。广深地区分别于7月3日、7月6日解封,需求有望迅速恢复至旺季状态,暑运前后行业供需达成微妙平衡,票价或超预期。

周期起点:我们可能站在航空新一轮景气周期的起点上。对比本轮复苏与09-10年,行业供给收缩、经济恢复预期支撑油价上涨、人民币升值等外在条件均有体现,但最大的不同是:

(1)恢复的过程一直被中断,行业需求-票价-盈利的逻辑无法顺畅的运行。去年6月至今,民航的需求恢复被不断打断,市场难以对国内需求进行充分了解。但暑运为摇摆的市场提供了重要的观测窗口,对于行业逻辑的验证有重要意义。若暑运行业能实现价、量的突破、甚至迈过盈利拐点,则国内需求充足将得到验证,需求持续恢复的空间将被打开。

(2) 市场仍然认为国内供需失调,行业供求结构改善仍需时间。但国内需求足够支撑较多的运力,且不久的将来国际线复苏、海航重整、运力剪刀差都是行业面临的供需改善机会,预计行业三四季度相关事件和观点将会陆续印证。

展望后市,随着国际航线的逐渐放开,小航、大航、机场将依次恢复:

2021年三季度旺季,国内需求和票价都有望超预期,春秋、吉祥、华夏三大民营航企的三季度业绩有望超于2019年,三大航业绩也将扭亏为盈。

2021年Q4至2022冬奥会前后,国际线松动,国际航班量恢复至19年三成,大航宽体机利用率不断回升,三大航加速进入弹性区间。

2022年下半年,国际线恢复至19年的50%,随着宽体机运力转移至国内,行业全面景气周期来临,大航有望显现超强弹性。同时机场免税开始快速恢复。

2023-2024年,压抑的国际旅游需求释放,国际线超量恢复,同时运力剪刀差显现,全行业进入景气阶段,航空盈利中枢上抬,机场免税弹性超预期。

需求恢复叠加行业共识,票价弹性或超预期

1.1国内需求持续强劲,运力泛滥影响已过,

国内供需达成微妙平衡

从供需方面分析,目前我国民航业已走出“紧缩供给”和“边际定价”两个阶段,进入正常收益管理的阶段,此阶段供需将对价格起决定性作用。从近期国内市场的表现看,一方面,国内仍有大量出行需求尚未释放;另一方面,国际线运力转入国内已基本完成,客座率回到相对较高水平,航司迫切拉升客流量的阶段已经过去,供给空间已经不大。暑运期间供需将回到强平衡状态,支撑票价逐渐走强。

国际线削减导致剩余的大量运力(宽体机居多)和时刻进入国内,2020年产生了巨大供给压力。由于国际旅客的高经济性,国内航司(尤其是三大航)在国际航线中投入大量运力。数据显示,2019年全年全民航共5521条航线,其中国际航线953条,占总航线条数的17.26%,2019年全民航共完成周转量11705.3亿人公里,其中国际旅客周转量3185.08亿人公里,占总周转量的27.21%。

供需决定行业票价恢复的确定性,各大航司的共同预期决定了票价修复的具体时机。无论是从供需还是市场预期看,目前行业都接近票价拐点。以单航班、单航线为例,给定供给不变,有不同的需求水平时,航空公司的决策不尽相同:

1)航空公司在某航班航班极端低需求,无法保边的情况下,航空公司选择停飞航班。实际执行上,航空公司通过前期的机票预订情况观察需求,一旦单次航班的订票情况无法覆盖本次航班的变动成本(油料、机组工资、维修、起降费),就取消本次航班,并引导旅客进行改签。疫情初期需求锐减,行业普遍采用这一做法。这一行为实质是将多航班的客流聚集到单一航班,使单一航班客票收入超过边际成本。

2)在低需求的情况下,选择采取保边策略,原因是保证总收入覆盖变动成本(油料、工资、维修、起降),同时航空公司对临近起飞前的需求保持悲观,主动放出低价票希望尽量多的填满座位。

3)只有当局部航线总需求已经达到较高程度,并能覆盖公司全成本时航空公司才会切换回日常模式,通过在价量间平衡博取更高收益。预计全国主要商业航线将早于其他航线恢复日常模式。

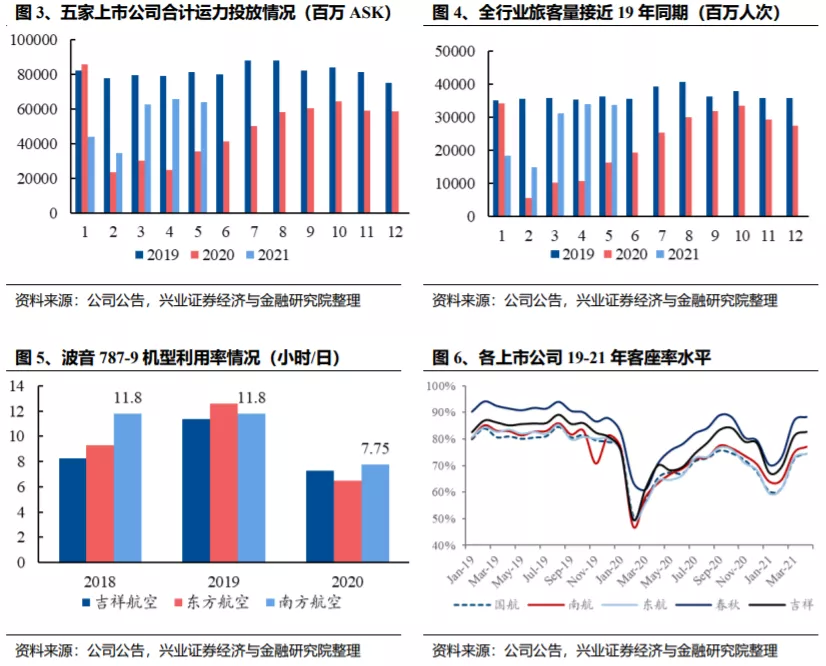

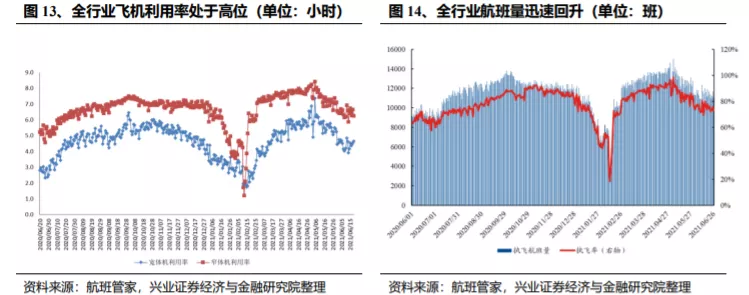

从5月民航数据来看,国内需求形成了有力支撑。在国内运力较2019年同期上升18.9%的情况下,航司客座率依然维持较高、行业旅客量逼近19年同期,可以认为全行业供给消化的压力已经消解。5月国航、东航、南航、春秋、吉祥较4月环比均有上升,分别上升1.2%、1.2%、1.6%、0.2%、0.7%,春秋航空、吉祥航空客座率分别为88.4%、83.4%,国航、东航、南航的客座率分别为80.1%/82.0%/81.4%均已到达相对高位。我们认为行业已经基本完成供给的拉升,剩余的运力(宽体机利用率的提升仍有空间)将作为重要弹性变量加入暑运。

目前行业供给的空间主要在于原本执飞国际航线的宽体机,宽体机利用率的提升释放的运力是暑运的重要弹性变量。2020年受疫情影响,航司宽体机利用率仅为19年同期的6成,拖累了2020年度整体的成本情况,同时也使得宽体机转国内所新增的实际座位数低于市场预期。以波音787-9机型为例,吉祥、东航、南航三家公司利用率从19年的11-12小时下降至6-8小时,降幅不可谓不大。根据我们的预测,三季度行业宽体机的利用率仍将在10小时以下。

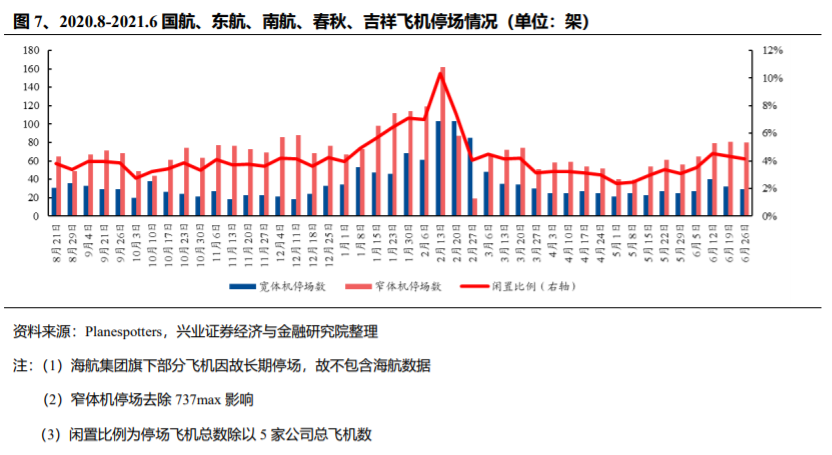

但从国内航司数据和我们观察的飞机闲置率数据来看,国内运力已经基本投放完成,目前行业内干线航空六家上市公司的飞机闲置率接近疫情后最低点。经历了20年暑运的大幅改善、20年Q4的局部疫情反弹和21年Q1的就地过年政策后,行业重新站在了旺季的入口,五一小长假期间宽体机执飞情况大幅好于去年国庆期间。

我们一直对国内需求较为乐观,虽然国内需求的复苏一直受局部疫情影响带来波动,但需求恢复的趋势没有变化,五一等节假日期间超预期增长,也印证了我们的判断。除此之外,疫苗接种、长途出行、局部疫情冲击过去都是未来需求水平的重要支撑。

(1)疫苗接种提振出行信心

目前我国疫苗接种速度极快,已比肩法、意、德,或将率先构筑免疫屏障。目前我国每日疫苗接种数均在两千万人次以上,目前全民疫苗数已超13亿,且一针的康希诺疫苗已开始使用,预计我国将先于美欧构筑免疫屏障。

我国常见疫苗对Delta毒株仍然有效,预防效果为73%,感染后95%防重症。即使感染绝大多数也为轻症。根据钟南山院士7月3日的讲话,广州通过观察感染者及密接者的接种疫苗效果发现,完成全程免疫接种的预防效果明显,预防密接接触者感染的效果为69%,预防发展为肺炎的效果为73%,预防重症效果达95%以上。广东省的数据显示,接种了两剂疫苗的密接者,疫苗对预防发病的保护力近60%,预防肺炎的保护力近80%,没有患者转为重症和危重症。

多地已全面开展老人、孩子的疫苗施打,持续稳定暑运基本盘。暑运是因私家庭旅游的窗口,老人和孩子此前疫苗施打比例较低,势必影响家庭出行意愿,目前老人、青少年施打疫苗比例迅速提高,有望促进需求全面释放。

(2)经过端午和五一,仍有压抑的长途出行需求未释放。

五一期间主要为探亲需求+短途出行需求,且当时由于各航司随性飞产品尚未过期,行业票价受到压制。端午期间由于局部疫情影响,出行多集中于中短途、自驾游、周边游的“三小时旅行圈”。大规模的远程出行需求还未真正释放。

(3)广深地区分别于7月3日、7月6日解封,预计广深地区将迅速恢复满血状态,推动行业整体航班量走高。

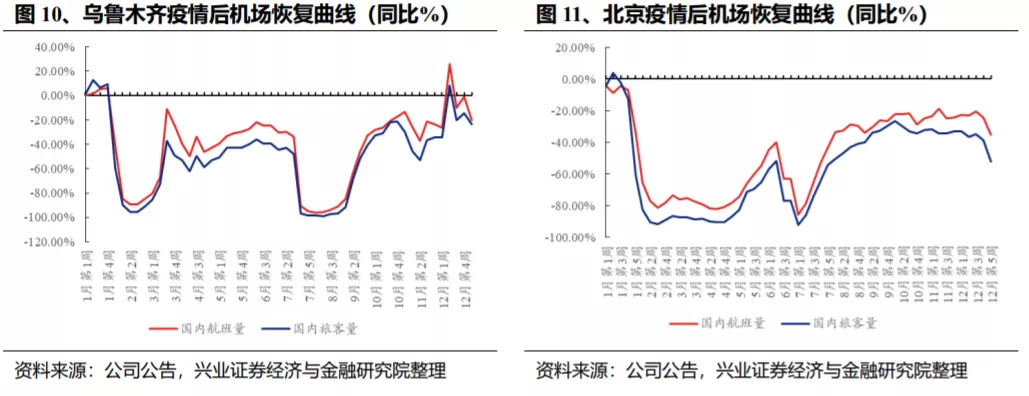

虽然行业6月数据受广深疫情影响,三大航运营数据环比将有明显回落,但广深目前已全面解封。白云机场自7月3日零时起,不再查验48小时核酸检测阴性证明,旅客只需凭“健康码”绿码并接受体温检测正常即可乘坐飞机,深圳也于7月6日采取相同措施。据在线旅游平台去哪儿数据显示,广州出行政策放松后,白云机场进出港机票预订量应声上涨,与前一小时相比增长达1倍。根据北京、乌鲁木齐等地局部疫情后的恢复情况看,航班量将快速提升,半个月内将会恢复到旺季正常水平。

1.2假期数据提振行业信心,行业共识

加速票价恢复

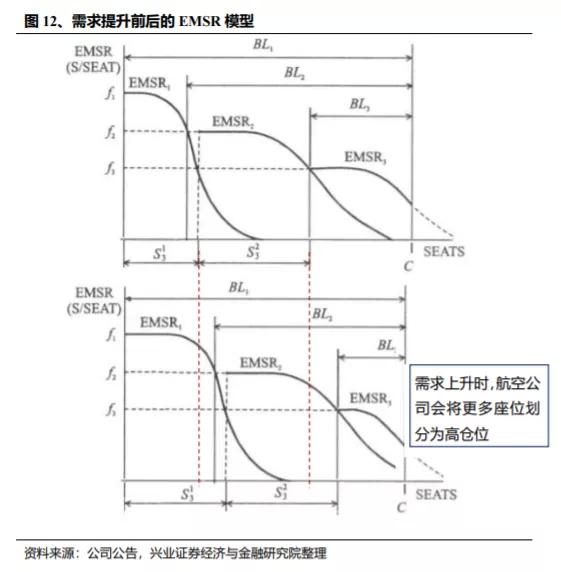

航司的涨价行为以“提折”为主,即卖出更多高仓位客票。确定了航线的指导价后,航空公司将经济舱划分成很多子仓位,不同的子仓位给予不同的折扣,并且在不同的时间段开仓放票,通过特定的收益管理算法使得期望收益最大化。根据EMSR模型,假定供给不变,航司预期认为需求强劲,则认为高仓位机票卖掉的概率p会上升,从而使航空公司增加在高价子仓位投放的座位数,(假设只有两个子仓位,高仓位座位数量=P*高仓位价格/低仓位价格)从而增加高价仓位的供应,售出更多高价机票。从示意图中可见,需求提升后,价位最高仓位的座位数量和销售水平相应提升,进而提升了整体的票价水平。

五月、节日数据提升航司信心,行业共识催化票价拐点

清明、五一期间需求追平19年,展现被压抑的旺盛需求。清明节(4.3-4.5)期间,全国预计保障飞行航班42720班,运输民航旅客432.8万人次,平均客座率73.4%,清明假期总客流已经恢复至 19 年 91%,客座率同比 19 年下降5.6pts。劳动节(5.1-5.5)期间,全民航预计运输旅客866万人次,比2020年同期大幅增长173.9%,比2019年同期下降0.8%;平均客座率80.7%,比2020年同期提高14.6个百分点,比2019年同期下降3.0个百分点;全国预计共保障航班74229班,比2020年同期增长84.21%,比2019年同期下降7.70%。

五月中下旬,天气因素叠加疫情反弹,整体航班量受到影响。受假期需求消退、华东华南恶劣天气影响,行业日起降架次数从五一期间14000-15000架左右回落到5月15日的不到12000架水平。随后辽宁、安徽、广州相继出现新冠病例,华北、华东、华南地区航班量受到影响,航班量持续下滑。总体看,5月底疫情发生后,航班量快速下降,由每日14000架以上水平回落至5月31日的11802架,但即便如此5月运力投放和需求水平仍与4月基本持平。

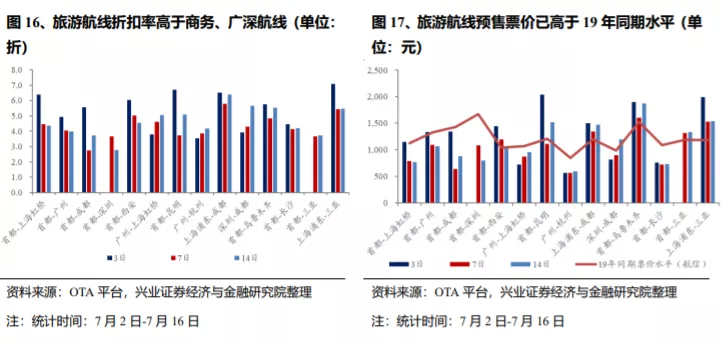

市场预期是行业票价恢复的催化剂。从市场预期方面分析,清明假期、五一假期需求在春节探亲客流的支持下持续超预期,且真正的因私旅游需求仍未充分释放。在乐观预期驱使下,航司将在提折上更为积极。目前据我们观察,商务线较去年同期仍有些许差距,但旅游航线的票价已经高于19年水平。

随心飞结束,旅游航线预定票价已先行启动

目前时点随着国内需求的快速恢复,“起飞+填座”已经不是航司关注的核心问题“随心飞”的历史使命已经完成。各家航企于2020年纷纷推出“随心飞”产品,即3000-5000之间的价格购买套餐,可以在未来一段时间任意兑换机票,其中包括我国大部分主要航司,例如东航、春秋、华夏、海航、川航、南航等,这些产品一经推出在市场上热度极高,短期内形成了巨大的话题效应。这些产品推出的背景,我们认为是航企在第一个拐点(起飞拐点)和第二个拐点(盈利拐点)之间的特殊手段,基本任务是在提升需求体量,尽可能让所有飞机全部起飞,边际定价+拉升客座率是航企推出各种“随心飞”套餐产品的初衷和根本原因。

随着国内需求的快速恢复,航司运力和机上座位逐渐紧张,出于经济和运营考量,未来很难有新的类似产品出现,航司和OTA的营销方向也逐渐转向“盲盒”等能够帮助定向消化过剩运力的方向。随心飞活动是一直以来压制行业票价的又一原因,6月30日,随着东航“早晚随心飞”和南航“快乐飞”等产品的结束,行业票价将放下一个沉重的“包袱”。“盲盒”作为航司和OTA热衷的营销方向,可以定向消耗航司闲置的冷门航线尾仓运力,对于航司和旅客来说属于共赢。

如果说公商务、探亲仍需观望,那么在随心飞产品出清后,旅游航线的票价和折扣情况则是更有效的暑运先行指标。根据我们在某OTA平台统计,目前广深地区票价尚需恢复,北上商务航线票价坚挺,三亚、成都、乌鲁木齐等旅游热门航线票价、折扣率较高,旅游航线预定期间的票价水平高于19年同期,预计暑运票价将超预期。展望未来,涨价将从热门旅游航线逐渐向其余航线过度,暑运票价较为乐观。

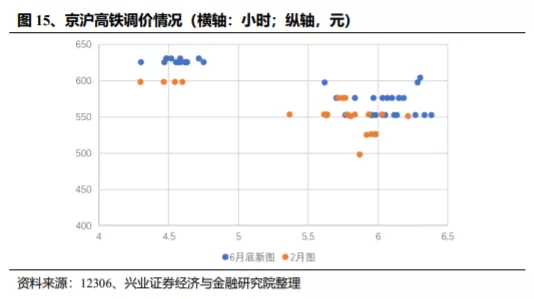

与京沪高铁同时上浮票价,暑运票价打开空间

6月25日全国铁路调图后,京沪高铁北京南到上海虹桥的本线列车票价从526-553-598上调至553-598-630左右,涨价约6%。高铁在华东、华南地区一直是航空的主要竞争者,此次铁路的涨价利好暑运行业整体票价恢复。

与京沪高铁同步,航司也将重点航线的经济舱全价上浮10%。2017年底民航价格改革推进后,我国核心航线的票价维持涨势,以京沪线为例,2018年初京沪航线的全票价为1240元,经过4年的提价,京沪线票价目前上升至1790,累计涨幅达44%。重点航线的经济舱全价调涨,有效带动了航司盈利弹性的增长,暑运期间将贡献额外利润。

趋势开放、供给放缓,09-10年行情是重要参考

2.1回顾2009-2010年:需求-盈利

修复下股价启动早于业绩修复

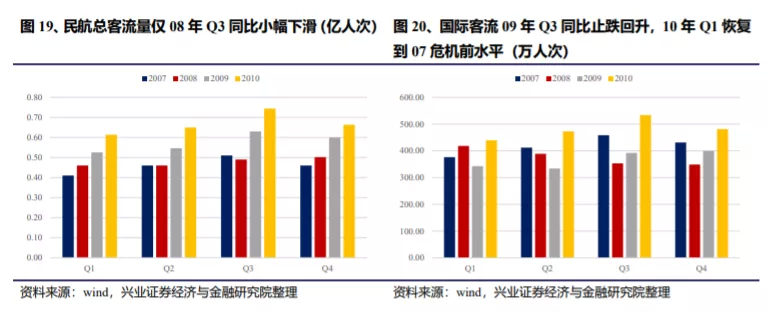

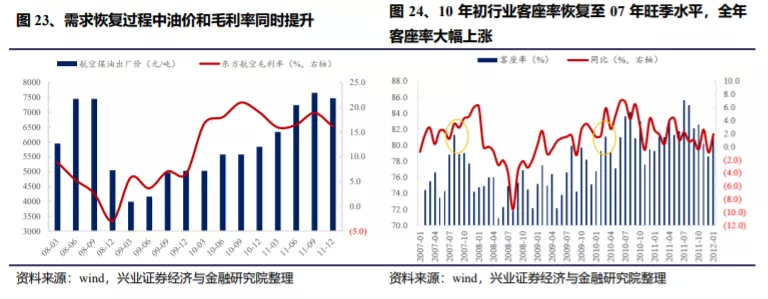

1)需求带动盈利复苏是行情的主要驱动因素。受美国金融危机影响,国际客流大幅下滑,国际航线客流从08年Q2开始同比下滑,09年Q3同比止跌回升,10年Q1才恢复到07危机前水平,但是由于国内客流受影响较小、四万亿后需求迅速恢复,民航总客流量仅08年Q3同比小幅下滑,08年Q4即恢复较快增长(同比增长9%)。2009-2010年行业总需求量保持强劲增长,民航客运周转量同比增幅分别达到13%、26%。

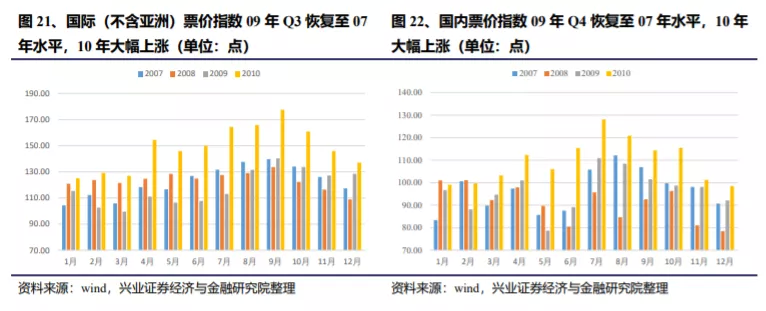

从客座率和票价的角度看,2009年同比改善,2010年全面恢复:2008年客座率下行压力较大,10年初客座率恢复至07年旺季水平,主要票价指数08年下半年开始大幅下降, 09年下半年同比基本止跌,四季度回到07年同期水平,10年票价迎来大幅上涨。

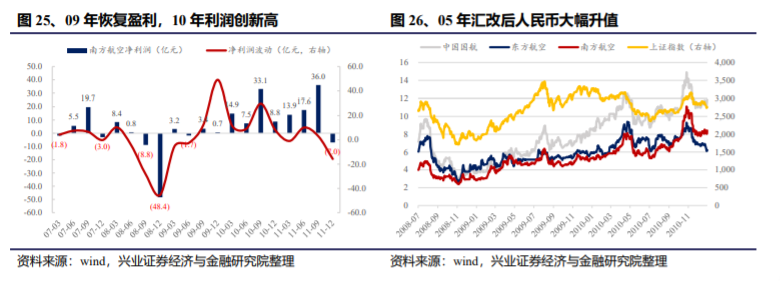

从业绩的角度看,2009年盈利恢复,2010年创新高:18年Q4毛利率触底,此后几个季度受益于客流的增长和票价的提升,毛利率持续提升。以南方航空为例,2009年恢复盈利,09年四季度实现淡季盈利,超出07年同期水平,10年净利润创新高。

2)危机期间东航上航合并,国航控股深航,行业集中度提升,供求结构改善。受到金融危机冲击,需求波动加大,行业内竞争加剧,部分公司经营严重困难,在这样背景下,行业重组和整合加速:2009年7月东航公告换股吸收合并上航的议案;2010年3月国航公告增资民营航司深圳航空,增资后国航成为持有深航51%(增资前持有25%)股份的控股股东。

3)强供需下,高油价通过票价进行传导。受益于经济复苏,2010年国际油价大幅上涨,布伦特原油均价同比增幅超28%,国内航空煤油出厂价均价上涨27%,但是在油价飙升的过程中,航空公司的业绩并未因此出现大幅下滑,反而创业绩新高,需求提振、行业供需改善是航空公司业绩逆油价周期波动的主要原因。金融危机后,受益于经济刺激政策,2010年国内GDP达到10.3%,海外主要经济体也逐渐走出危机泥潭,美国GDP增速恢复至2.5%。民航旅客周转量是与GDP高度相关的指标,经济的复苏带动民航需求,2010年旅客周转量增速达到20%。

4)人民币升值也推动了股价上涨。2010年6月19日,中国人民银行决定进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。当年9 月份人民币兑美元升值幅度开始加速,市场随即对人民币升值受益板块的追捧开始升温,航空业是重要的收益板块。

2.2本轮特点:恢复过程不断被疫情中断,

大航受到宽体机拖累

内需恢复的过程被中断

对比本轮复苏与09-10年,行业供给收缩、经济恢复预期支撑油价上涨、人民币升值等外在条件均有体现,但最大的不同是:

(1)需求恢复的过程一直被中断,行业需求-票价-盈利的逻辑无法顺畅的运行。去年6月至今,民航的需求恢复被不断打断,市场难以对国内需求进行充分了解。但暑运为摇摆的市场提供了重要的观测窗口,对于行业逻辑的验证有重要意义。若暑运行业能实现价、量的突破、甚至迈过盈利拐点,则国内需求充足将得到验证,市场的想像空间将被打开。

(2)市场仍然认为国内供需失调,行业供求结构改善仍需时间。但国内需求足够支撑较多的运力,且不久的将来国际线复苏、海航重整、运力剪刀差都是行业面临的供需改善机会,预计行业三四季度相关事件和观点将会陆续印证。

宽体机逐步置换,利好宽体机比例较低的小航,大航仍将受宽体机拖累

在出行需求的刺激下,行业票价不断恢复,能承载宽体机的核心航线不断增加,在宽体机翻倍的航线收益面前,行业必将经历一个宽体机逐步进入核心航线,窄体机逐步被挤出到低线航线的过程。通过观察数据也可以证实这一现象,行业内宽体机、窄体机确实存在一定程度的“此消彼长”关系。其原因是当国内需求旺盛时,航司纷纷使用宽体机对核心航线的窄体机进行置换,最极端的例子出现在2021年春运后半程,民航需求快速反弹,行业在2月27日的停场情况为窄体机几乎全部起飞,但宽体机仍未复飞,三周后,行业自发将宽窄体机大量置换,宽体机闲置率迅速下滑,窄体机闲置率回升至较高水平。

宽体机的利用率提升是全行业盈利修复的重要一环,但国内需求恢复是一个不断推进的过程,宽体机比例较低的航司将率先“浮出水面”。目前行业宽体机闲置率已经处于历史低点,预计随着需求的进一步恢复,宽体机将在核心航线上对窄体机形成进一步替代,总体呈现宽体机运力逐步释放的态势。在这一情况下,宽体机比例低、成本管控优秀的航司将率先起飞,提前实现宽体机的替代,并通过高利用率在成本端和收益端显现弹性。

国际航线有望逐步放开,但短期内国内航线盈利恢复是最关键因素,大航仍将受宽体机利用率拖累。从国际市场恢复的节奏上看,率先通过疫苗实现群体免疫的发达国家有望最早恢复,从时间维度上看,运力供给的整体恢复和客座率的恢复都需要较长时间,短期内,国内航线盈利恢复是最关键因素,大航由于收益和成本匹配问题,部分宽体机运力难以进入国内,机队利用率将持续低于小航,拖累短期成本。

国内航油价格是油价+汇率的共同影响结果,也是供需下的次要矛盾

国内航油价格是国际油价、汇率共同影响下的结果,人民币升值能一定程度上抵消油价上涨的冲击,目前我国航空煤油价格较19年高点仍有差距。2015年我国航空煤油完全实现了市场价,但仍与航空煤油进口到岸完税价格保持极小的价差,历年来价差均在30元左右。

从历史角度、敏感性角度看,油价都是决定行业盈利的的次要矛盾。

(1)从历史上看,2010-2011 年油价的增长向票价传递,三大航客公里收益普遍提升,票价的提升覆盖了燃油成本的增加,毛利率较 2008-2009 年大幅提升;2015-2016 年,在油价持续下滑的过程中,虽然客公里收益有所下滑,但是行业裸客公里收益明显提升;这些年份,都体现出在强供需的情况下,油价都是次要矛盾,行业供需成为扣除汇兑后净利润最重要的决定因素。

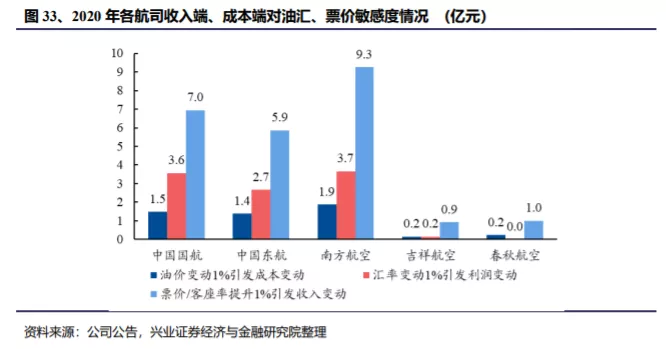

(2)从敏感性来看,民航盈利对票价、客座率的敏感性显著高于盈利对油价、汇率的敏感性,紧供需下票价提升,油价带来的高成本可以得到缓解。以国航2019年的财报数据进行简单测算,2020年票价/客座率变动1%将拉动净利润7亿元,2020年航油价格变动1%对成本影响为1.5亿元,人民币对美元汇率变动1%对利润影响为3.6亿元,可以看出票价对利润的弹性远大于对油价、汇率的弹性,票价提升能有效缓解油价压力。

展望民航未来复苏节奏

3.1国际线是重要变量,小航、大航、机场

将依次恢复

国际线放开在即,供需优化利好频频

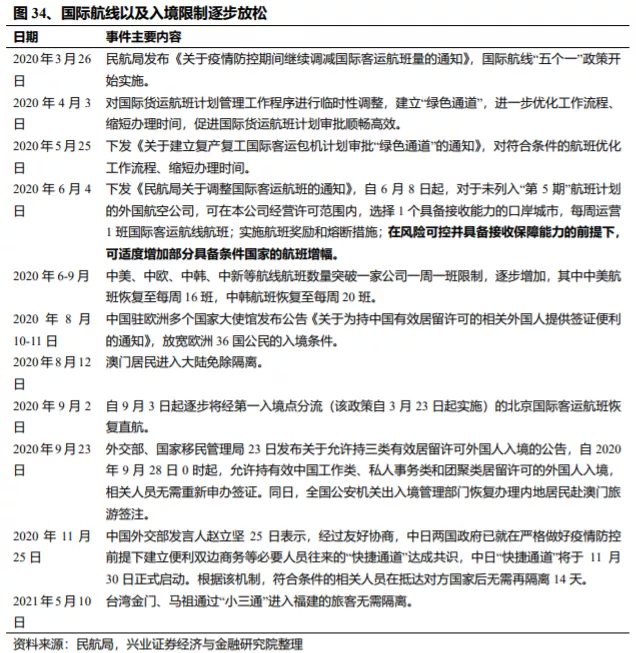

目前我国边境限制措施依然是航班管制+入境隔离措施,但均已在分批、逐步的放松过程中。国际航线一国一策政策持续推进。民航局2020年3月26日发布“五个一”政策严控疫情输入,导致国际和地区航线进一步骤减,每周仅数百班。但2020年6月以来,民航局相继发布《关于调整国际客运航班的通知》、《关于下发运输航空公司、机场疫情防控技术指南(第五版)的通知》,允许国际航班量较此前“五个一”政策下有条件的增加,7月韩国航线首先突破,在新的“一国一策”政策下,中方每周可新增3班中韩航班,韩方则可每周增加7班航班,合计每周新增十班,航班总量在原先基础上翻倍。

在“一国一策”政策的推动下,我国目前内地飞往国际、地区的航班日均达800架次(其中海外航司占大部分),去年同期仅为400架次,疫情最低点为150架次(疫情前水平约为2400架次)。预计未来一段时间国际航线政策依然是“一国一策”政策的延续和推广,随着部分国家疫情的率先好转,将逐渐调增通往该国家的国际航线。

签证和入境隔离政策:局部放松趋势明显。签证方面,自2020年9月28日起,允许持有效中国工作类、私人事务类和团聚类居留许可的外国人入境。因公入境方面,中韩、中新、中日快捷通道分别于2020年5月1日、6月8日、11月30日开通,符合要求的因公旅客入境时间从14天隔离缩短为1-2天。因私入境方面,澳门和台湾金门、马祖通过“小三通”进入福建的旅客分别于2020年8月12日、2021年5月10日起无需隔离。其余国家和地区来华需正常接受隔离。

趋势开放:全民免疫建立,出行需求有望快速恢复。根据钟南山的讲话,此次广深疫情中发现,我国常见疫苗对Delta毒株仍然有效,预防效果为73%,即使感染后绝大部分病例也为轻症,疫情造成的压力已大大减弱。目前我国日均接种疫苗数近2000万剂次,总接种量已经超过13亿剂次,大中城市的免疫屏障基本形成,与此同时,海外主要发达国家疫苗接种比例也较高,也将在三季度完成疫苗接种目标,形成一定免疫屏障。免疫屏障的建立为未来的国际线恢复创造了条件,预计未来疫情平稳,国际旅行逐渐形成开放趋势。

展望未来,冬奥会是我国入境政策放松的一次重要尝试机会,若冬奥会能够顺利举办,则随后入境政策的全面放松、民航国际航线的加速恢复将可以预期。内需足够的基础上,国际线的恢复是行业全面盈利的重要拐点。国际线的恢复决定行业未来的恢复阶段。当前行业供需达成微妙平衡,大航的宽体机利用率仍低。小航本阶段即将进入弹性区间。

展望后市,随着国际航线的逐渐放开,小航、大航、机场将依次恢复:

2021年三季度旺季,国内需求和票价都有望超预期,春秋、吉祥、华夏三大民营航企的三季度业绩有望超于2019年,三大航业绩也将扭亏为盈。

2021年Q4至2022冬奥会前后,国际线松动,国际航班量恢复至19年三成,大航宽体机利用率不断回升,三大航加速进入弹性区间。

2022年下半年,国际线恢复至19年的50%,随着宽体机运力转移至国内,行业全面景气周期来临,大航有望显现超强弹性。同时机场免税开始快速恢复。

2023-2024年,压抑的国际旅游需求释放,国际线超量恢复,同时运力剪刀差显现,全行业进入景气阶段,航空盈利中枢上抬,机场免税弹性超预期。

3.2短期看小航:成本低、利用率高,

2021年下半年将率先显现弹性

中小航司盈利复苏的天花板仍将是弹性拐点上方

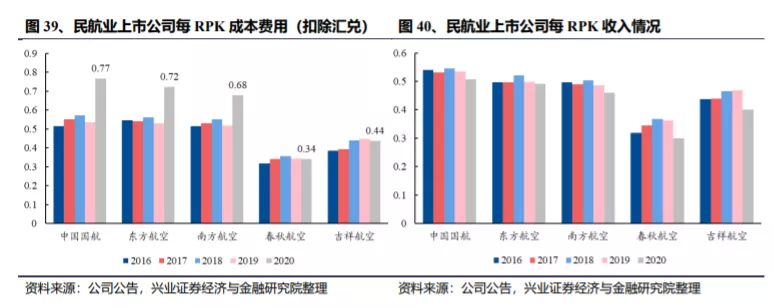

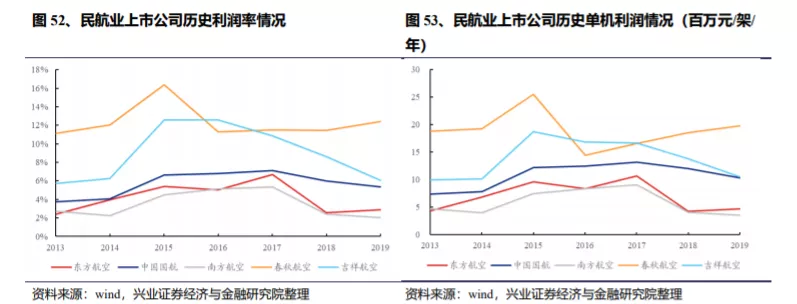

我们认为,即使没有国际线复苏,本轮国内航司盈利的天花板也将是是弹性拐点上方。可以用单位成本+平均票价的方式进行简单估算。2020年三大航票价为0.5元左右,吉祥平均票价测算为0.4元左右,春秋航空平均票价为0.3元。三大航2020年由于利用率较低,去除财务费用后的每客公里成本费用在0.72元上下,处于较高水平。

若国内需求恢复,利用率的上升将带来单位成本费用的下降,若三大航的每客公里成本费用回到19年水平(0.52元上下),同时需求支撑票价恢复至0.53-0.55水平,则三大航将获得2%-6%的净利率,对应单机利润500-1200万。而吉祥航空由于拥有更高客座率、更优秀的成本控制,票价恢复至0.48水平情况下,每客公里成本费用可能降至0.4-0.42,预测净利率将回升超过10%。春秋航空每客公里成本费用接近0.3元,保守估计若其票价回升至0.34元,净利率也将接近15%,单机盈利将超2000万元。总体看,我们认为在国际线持续缺席的情况下,若国内需求保持强劲、无疫情扰动,春秋、吉祥、华夏三大民营航企的三季度业绩有望超于2019年,三大航业绩也将扭亏为盈。

大型航司:依赖宽体机利用率,静待国际线放开

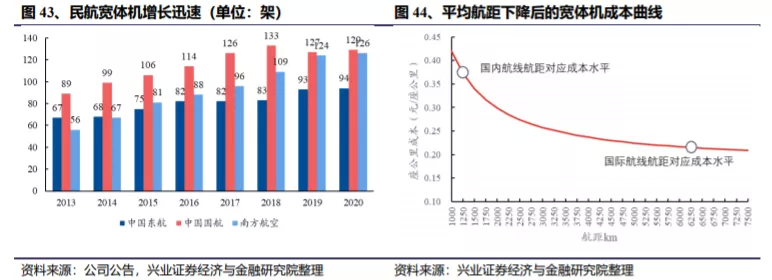

14-16年,民航国际旅游需求爆发,国际旅客大幅增长。各大航司都加大投入引进宽体机,数据显示,我国三大航的宽体机机队从2012年的212架迅速增长至2020年的349架。14年后,国内准一线城市(蓉昆陕渝杭厦宁汉湘青等)与国际一线城市之间的直飞快速崛起,中型航空公司的宽体客机纷纷投入运营,民营航空也开始采购宽体客机。

宽体机具有航程远、总成本高、单位成本低的特点,可以说是为了远程国际航线而生,转入国内必然面临航程缩短、成本上升、利用率下降、客座率压力等其他问题。按当前油价水平、利用率为8小时估算,波音787飞机执行1300公里左右的国内航线(京沪线)的座公里成本约在0.37元左右,大大高于国际线6000公里左右航距下0.22元的成本水平(暂不考虑执飞国际线利用率的大幅提升)。与此同时,缺乏国际航权稀缺性、座位数大幅增加的情况下,能够维持客座率和票价的高收益航线有限。

故平衡成本、收益而言,国内航线承载能力有限,国际线是大航多余宽体机运力空间的最终归宿。预计未来宽体机的利用率将有所回升, 但国际线的松动才是宽体机利用率全面恢复的号角,预计国际线松动后三大航宽体机利用率将逐渐拉升,带动三大航进入高景气区间。

3.3中长期趋势:供需不断优化,行业单机

年盈利中枢有望上升

运力剪刀差已成定局

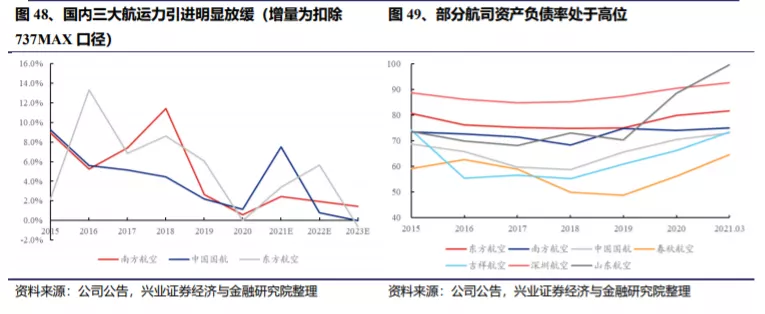

2018-22年供给收缩成重要趋势,本轮供需剪刀差已成定局。

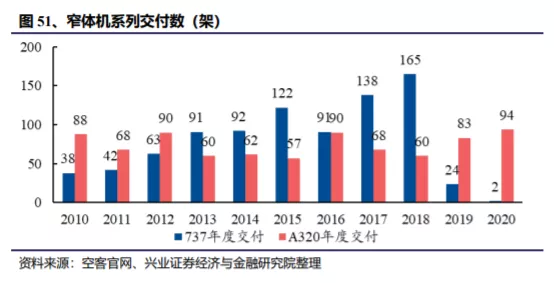

(1)国内航司的运力引进计划放缓,扩张节奏被打断。根据2020年年报,三大航的运力引进计划依然较为谨慎,运力增速仍处于低位。从我国航司运力引进的历史节奏来看,行业在上升周期中增加订单较为常见,但预定和交付还有2年左右的间隔时间。从波音公司公布的数据来看,我国航司在13-15年出现了订单高峰并在17-18年迎来了交付高峰。行业自17年强监管以来运力持续低增长,自20年开始是行业资产负债表恶化导致运力引进几乎停滞。目前行业在手订单远远不足,未来增长将进一步受限。

(2)资金方面,由于民航业运力引进以订金-尾款模式进行引进,飞机带回时需要消耗航司的大量资金。目前行业的负债水平经过一季度“就地过年”的冲击,资产负债率仍处于高位,机队持续增长将放缓。数据显示,山东航空、深圳航空等实体目前资产负债率已经超过90%,三大航的资产负债率也位于70%-80%之间,仍处于相对高位。目前非常类似2008-11年,也是一次大的需求危机后导致资产负债表危机带来供给停滞。

(3)在国内供给受限的同时,波音和空客的交付能力也是重要影响因素。

波音受737MAX系列事件影响,窄体机交付受到影响,尽管已经在部分国家先行复飞,但仍未得到我国监管部门的适航认证。未来737MAX何时复飞仍是未知数,在此之前我国航司在手的上百架737MAX订单都无法交付。与此

空客受全球航空业不景气影响,大部分订单或将推迟交付,造成订单拥挤。一方面许多航空公司取消波音订单转订空客,另一方面空客本身产能有限,可能造成短期内大量飞机无法交付,进一步限制国内运力增速。

海航重整是影响行业供给的重要因素

6月4日海航集团债权人会议上共有6.74 万名债权人提出了总额约为1.2 万亿元人民币的债权要求。目前,已有三方参与海航竞购,分别是均瑶系、复星系、方大系,具体重整草案还在谈判中。

海航重整是决定行业未来供给的最大不确定因素,我们认为海航航空板块或能继续保持第四大航空集团的低位,但预计规模将缩减,利于行业供给改善。(1)重整过程中,海航的机队或持续缩水,行业供给将得到出清。从美国航企破产重整经验看,破产重整过程中为节省开支,往往对机队和人员进行缩减,使得公司成本降低、更为灵活,从而成功穿越寒冬。以美联航在2002-2005年间的破产保护为例,公司削减了机队规模,从2002年的567架下降到460架,裁员两万人,将每年运营成本降低了70亿美元。(2)机队的削减将带来时刻的释出,行业时刻供给有望改善。海航在海南、北京等地拥有较大时刻资源,未来随机队规模的下调,部分无力经营的航线时刻将得到释放,助力行业供需改善。

行业未来3-5年的盈利中枢可能在紧供需中上升

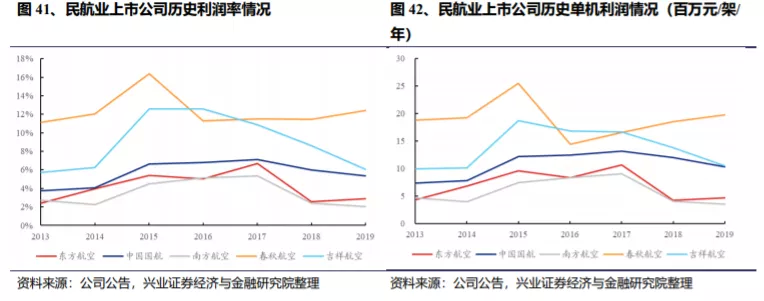

展望未来,供需收缩、运力回流、集中度提升确定性较高,行业将迎来外在环境、供需结构、竞争格局的多重改善,票价中枢和盈利中枢都将上移。我们预计未来3-5年内,紧供求下竞争烈度将稳步下降,行业单机盈利水平的中枢将提升,预计三大航单机年盈利的中枢将上浮20%以上,春秋、吉祥等民营优质航司将踏上单机盈利2500万的门槛。

春秋航空:利用率快速提升,是行业涨价的最大受益者。在低成本航司的价格模式下,春秋航空的票价保持在三大航同样航线的7成左右。若与三大航有同样的票价涨幅,则公司毛利空间将超预期。预计2021年春秋航空单机年利润能达到1500-2000万元/单机/年,长期盈利中枢将抬升至2500-3000万元/单机/年。

吉祥航空:宽体机显现弹性,九元时刻业绩大幅改善,业绩或超预期。伴随疫情的好转,宽体机有望迎来利用率的迅速恢复,叠加一线新增时刻,有望发挥宽体机的特殊优势,在国内国际的优质航线上贡献利润弹性。九元航空在白云机场的时刻大幅改善,开始执飞白云到浦东、杭州、成都、青岛等城市的优质航班,未来业绩将大幅改善。

华夏航空:飞行员不足的影响已经过去,公司业务量将重回增长轨道。支线需求空间广阔+运力引进支撑+合资模式加速扩张,公司向华东扩张,成长趋势明确、业绩稳定性强,阿尔法属性突出。展望未来,一二线机场产能释放、国际线松动,三大航将持续撤出更多低线市场的运力,利好华夏航空所处的细分市场供需好转,业绩增长有保证。

投资策略

旺季可期:暑期内需充足,需求-票价-盈利的修复逻辑或将得到验证,行业的想象空间打开。目前市场对国内需求能否支撑国际运力回调依然存疑,我们认为内需的承载力将在暑运行情中得到验证,内需下国内民航恢复盈利可以期待。航司的价格策略将转为积极(随心飞快乐飞等产品取消+核心一二线全价票再次提价10%),行业票价将在暑运中高位运行,盈利弹性不断显现。局部看,宽体机比例较小的航司(春秋航空、华夏航空、吉祥航空)到达弹性拐点的确定性高,有望率先显现弹性。

趋势开放:全民免疫建立,出行需求有望快速恢复。根据钟南山的讲话,此次广深疫情中发现,我国常见疫苗对Delta毒株仍然有效,预防效果为73%,即使感染后绝大部分病例也为轻症,疫情造成的压力已大大减弱。目前我国日均接种疫苗数近2000万剂次,总接种量已经超过13亿剂次,大中城市的免疫屏障已经形成,民众出行需求持续提升。海外大部分国家也将在三季度实现全民免疫。虽然利用率有上升空间,但受限于收益水平和成本因素,大航的宽体机利用率仍低。我们认为此前市场对于国际运力转国内造成的供给增加估计过大,三大航持有宽体机比例为15%,其中大约12-13%宽体机将从原本的国际航线转投国内,而不是市场所认为占ASK比重30%的国际航线都转为国内,而且从目前运力闲置率来看已经降至2%左右低位数区域,意味着航空原本国际运力转国内的影响已经完成。广深地区分别于7月3日、7月6日解封,需求有望迅速恢复至旺季状态,暑运前后行业供需达成微妙平衡,票价或超预期。

周期起点:我们可能站在航空新一轮景气周期的起点上。对比本轮复苏与09-10年,行业供给收缩、经济恢复预期支撑油价上涨、人民币升值等外在条件均有体现。我们预计未来3-5年内,紧供求下竞争烈度将稳步下降,行业单机盈利水平的中枢将提升,预计三大航单机年盈利的中枢将上浮20%以上,春秋、吉祥等民营优质航司将踏上单机盈利2500万的门槛。

展望后市,随着国际航线的逐渐放开,小航、大航、机场将依次恢复:

2021年三季度旺季,国内需求和票价都有望超预期,春秋、吉祥、华夏三大民营航企的三季度业绩有望超于2019年,三大航业绩也将扭亏为盈。

2021年Q4至2022冬奥会前后,国际线松动,国际航班量恢复至19年三成,大航宽体机利用率不断回升,三大航加速进入弹性区间。

2022年下半年,国际线恢复至19年的50%,随着宽体机运力转移至国内,行业全面景气周期来临,大航有望显现超强弹性。同时机场免税开始快速恢复。

2023-2024年,压抑的国际旅游需求释放,国际线超量恢复,同时运力剪刀差显现,全行业进入景气阶段,航空盈利中枢上抬,机场免税弹性超预期。

航空机场板块短期行业承压是为数不多仍在低位的核心资产,但利好不断累积(供给收缩+需求后置+格局优化),基本面持续改善。广深疫情过去、暑运开启,需求-票价-盈利的修复逻辑即将验证,继续持续推荐。重点推荐宽体机运力比例适中、拥有成本优势、弹性有望率先显现的吉祥航空;纯空客机队、成本优势突出、绝对票价低、多基地扩张能力强、有望危机中实现弯道超车的春秋航空;模式稳定、业绩保底、国内为主、估值弹性较大的华夏航空;当前时点三大航投资胜率较高,下半年到2022年有望受益国际线回归和随之而来的供需修复,业绩弹性大,建议持续关注南方航空、中国国航、中国东航。

风险提示

1. 政策不确定性:暑期放假政策、国际航线政策存在一定不确定性,将影响行业和公司未来经营情况。

2. 汇率油价大幅波动:油价汇率大幅波动会产生较大不确定性,可能引发行业亏损。

3. 宏观经济增长失速:消费受宏观经济影响较大,存在宏观经济下行风险。

4. 行业竞争加剧:行业产品重合度高,存在竞争加剧风险。

5. 其他需求冲击:国际贸易摩擦升级,空难、恐怖袭击、战争、疾病爆发等不确定性事件将影响行业需求水平,对行业造成负面影响。

本文选编自微信公众号“兴业证券交通运输与物流研究”,作者:张晓云/孙修远;智通财经编辑:卢梭