7月7日消息,台积电(TSM.US)将于7月15日美股盘前发布2021年第二季度财务报告。实际上,台积电的业绩一直很稳,投资者无需过分担忧。考虑到二季度全球芯片短缺,台积电产能爆满,可以推测,二季度业绩稳稳的增长基本已板上钉钉。

此前,台积电已分别披露4月、5月的收入状况,其中, 4月营收1113.15亿台币(约合39.75亿美元),同比增长16.5%;5月营收1123.6亿台币(约合40.12亿美元),同比增长17.1%。

一季度业绩回顾

财报显示,台积电一季度营收3614.1亿新台币(约合129.2亿美元),同比增长16.7%,环比增长0.2%。

毛利润方面,台积电一季度毛利1898.39亿新台币(约合67.67亿美元),同比增长18.1%,但环比下滑了2.8%。毛利润率为52.4%,同比提升0.6%,环比下滑1.6%。

净利润方面,台积电一季度净利润1397.39亿新台币(约合49.81亿美元),同比增长19.4%,但同毛利润一样,也不及上一季度,环比下滑2.2%。虽然台积电一季度的毛利润和净利润不及上一季度,但依旧达市场预期。

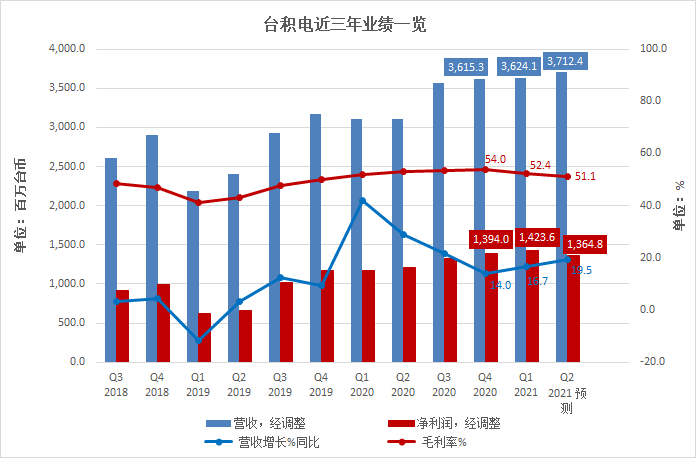

将时间拉长到近三年,可以看到,台积电的营收呈明显的季节波动,上半年的营收往往不及下半年。2019年Q1和Q2两个季度的营收不及同年的Q3和Q4,2020年的情况也是如此。其次,2019年和2020年Q1营收环比是下降的,而在2021年Q1单季度营收创新高的同时,也实现了营收环比小幅上升。

制图:老虎证券

还有一个积极的变化是,从今年Q1开始,营收增速也开始走高。此前,连续三个季度营收增速都在下滑。

不过,值得注意的是,一季度台积电的毛利率由此前的54%下滑至52.4%,一致预期,二季度毛利率会进一步下行至51.1%。摩根士丹利分析师预计,未来毛利低于50%或成常态。

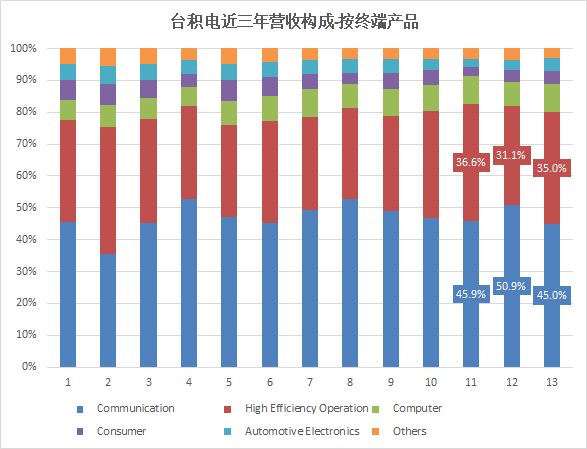

从营收构成的看,一季度台积电主要的营收来自智能手机及通信相关的产品和高能计算,两项业务营收占比高达80%。

制图:老虎证券

其次,从制程工艺看,5nm和7nm的营收占比接近50%,与上一季度持平,但值得关注的是部分5nm产能转移到了7nm,使得7nm营收占比重回30%以上。

制图:老虎证券

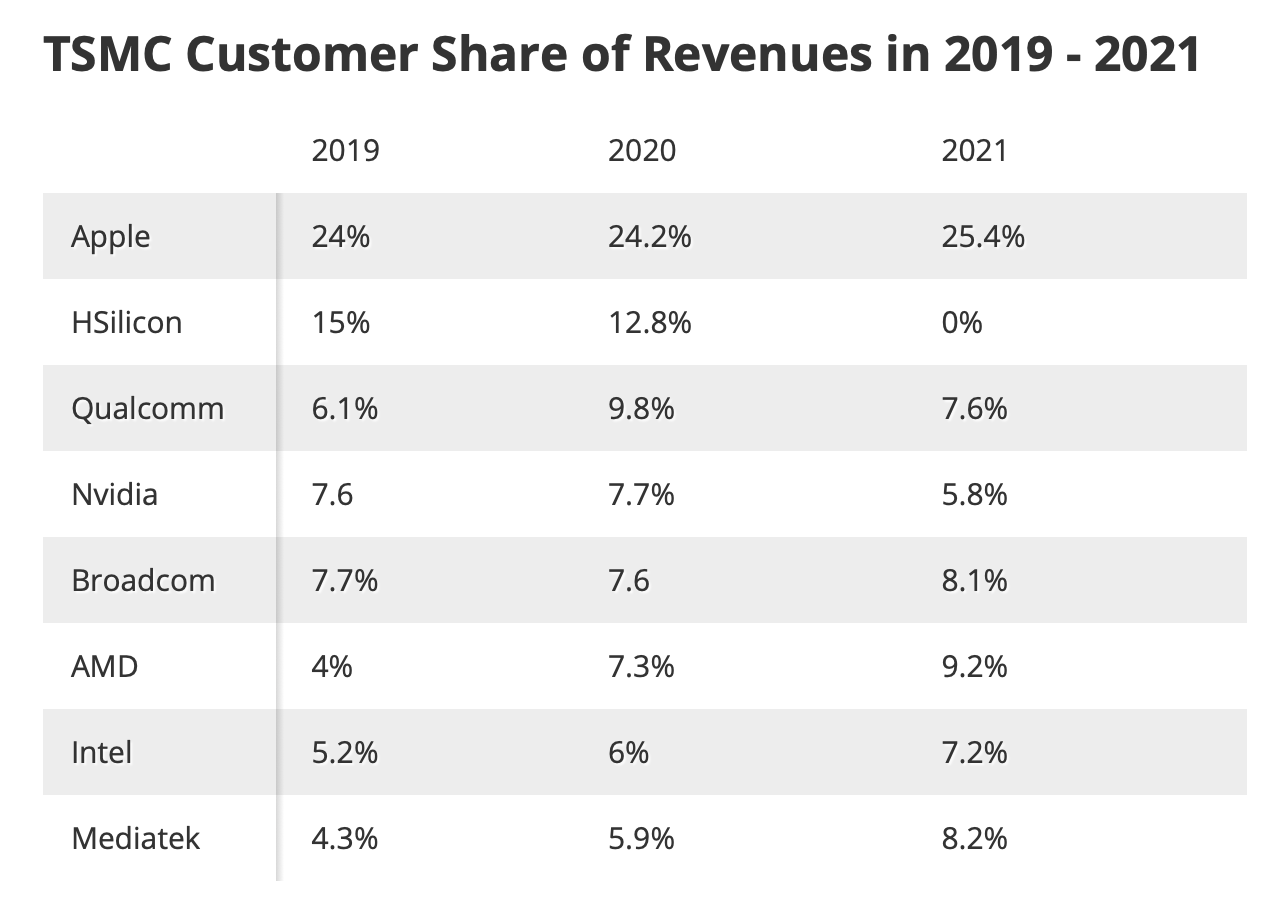

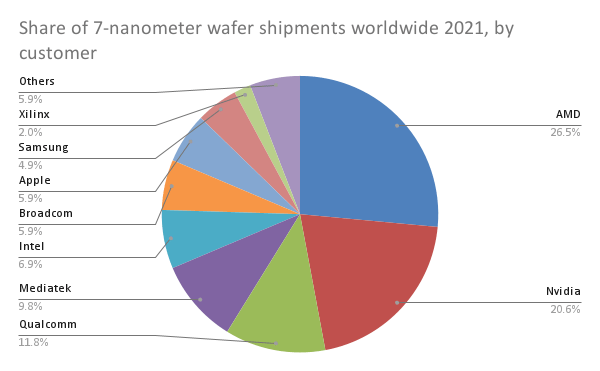

截至2021年第一季度,台积电的市场占有率为56%,是全球仅有的两家配备5nm和7nm工艺技术的代工厂之一(另一家为三星)。目前,台积电下游主要客户按为台积电贡献的收入从大到小排名分别是:苹果(AAPL.US)(25.4%)、AMD(AMD.US)(9.2%)、高通(QCOM.US)(7.6%)、英特尔(INTC.US)(7.2%)和英伟达(NVDA.US)(5.8%)。

从制程的角度看,根据Counterpoint Research研究,全球5nm产能主要被苹果和高通瓜分,7nm产能主要被AMD、英伟达、高通和英特尔瓜分。据此推测,台积电一季度5nm向7nm的产能转移,很可能与苹果有关,其次可能是高通。这也可能间接反映出,全球智能手机增长或不容乐观。

二季度有哪些因素值得关注

1、产能主导二季度业绩

二季度,全球还在受芯片短缺的困扰,台积电基本处于产能爆满的状态。因此,二季度的营收基本上是由产能主导,稳稳的增长是可以预期的,但长期看,更值得关注的是智能手机以及高能计算市场的增长前景。

智能手机方面,增长的机会主要是在4G到5G的切换。上月18日,摩根士丹利半导体产业分析师詹家鸿在一份报告中预测,目前5G建设的进程已过半。今年全球5G的产业进程将达到40%左右。未来两三年内,5G智能手机将完成对4G手机的替代。而5G智能手机里的芯片在数量上比4G手机多30%到40%左右。

另外,报告预计,如果VR、AR、6G等电子产业提前爆发,将会刺激相关产业链对芯片的需求增加,给公司业绩增长带来长期的确定性,并使其继续保持行业领导地位。

2、美国扶植半导体产业,对台积电影响如何?

台积电每个季度稳稳的业绩是大家有目共睹的,但进入2021年,半导体行业供给不足的扰动,让大家开始重新审视行业格局。随着美国开始扶植本土半导体产业,台积电业绩会否受到影响?

2021年4月,台积电创始人张忠谋在一场演讲中表示,美国靠补贴推动半导体在美国制造,长期来看制造成本仍高于中国台湾,而中国半导体制造技术落后中国台湾5年以上,短期内不是竞争对手,台积电真正的对手是韩国的三星,因为其优势和中国台湾相似。

3、毛利触顶?资本支出开始损害股东利益?

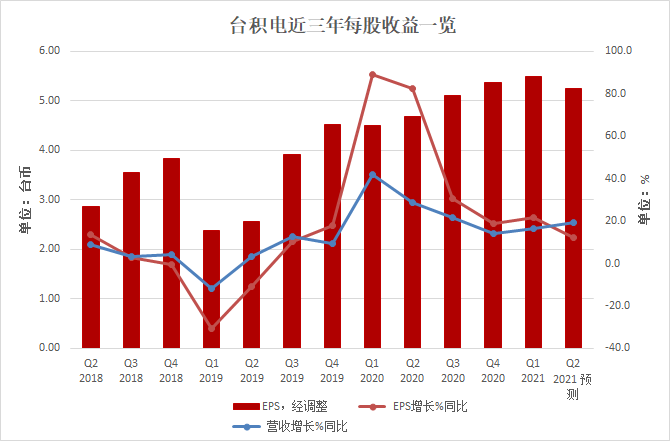

回顾台积电近三年的业绩表现,可以看到,绝大部分时间,台积电净利润的增速是快于营收增速的,但市场预计,二季度这一情况将出现逆转——净利润的增速不及营收的增速,推测可能是大幅增加资本投入所致。

制图:老虎证券

在半导体芯片产能紧缺背景下,作为全球代工龙头的台积电不断上调资本开支,在一季度电话会上,公司预计今年全年资本支出为300亿美元,而年初计划支出为250亿-280亿美元,上调幅度达10-20%。相比之下,2020年全年资本支出为172亿美元。另外,为缓解产能供应压力,台积电上月初还宣布,将在未来3年投入1000亿美元大举扩产。

短期看,资本支出对利润的伤害是确凿无疑的。摩根士丹利上月18日发布报告称,随着台积电制程发展至5nm。预计会有更高强度的资本支出,投资回报率将有结构性的下滑,导致台积电可能因此失去摩尔定律的成本优势,毛利率低于50%恐成未来常态。

或许,投资者更需要重视的是,在供应短缺和长期驱动因素不断增长的情况下,资本支出增加的趋势,也表明市场对台积电芯片代工的需求比较健康。此外,资本支出本身也体现出龙头企业的竞争力。据报道,由于成本过高,大多数其他半导体公司已经退出3nm制程‘军备竞赛’,而台积电预计3nm将在2022年下半年投入量产。此外,其4nm将在三季度进入风险生产阶段。庞大的资本支出、技术优势以及供应商网络将进一步筑高台积电护城河,巩固赢家通吃优势,让竞争对手赶超的希望愈加渺茫。

二季度业绩如何?

台积电一季度给出的业绩指导:一季度财报中,台积电预计二季度公司营收在129亿美元-132亿美元之间;预计毛利率在49.5%-51.5%;营业利润率在38.5%-40.5%。

市场一致预期,二季度台积电营收3712.4亿台币,同比增长19%,如若实现,那么季度营收也将再创新高;调整后净利润1364.8亿台币;毛利率为51.1%。

本文选编自“老虎资讯”,智通财经编辑:张金亮。