核心观点

光学产品制造国内领先,研发构筑行业竞争力。公司在中国、美国及韩国均设有研发中心,多项核心技术居于国内前沿。长期以来,公司注重研发创新,截至2020年12月31日,已获授权专利2096项。未来,公司将不断提高自身的综合竞争实力,继续把握新兴市场机遇,为全球顶尖的高新技术企业提供更多优质的产品与服务。

手机光学产品结构持续优化,多款高端产品实现量产。2020年公司手机镜头出货量较去年增长约13.9%至15.3亿件,其中6P及以上产品占出货量的比例约为24.7%;手机摄像头模组出货 量较去年增长约9.7%至6.0亿件,其中潜望模块及大像面(芯片面在1/1.7〞及以上)模块占出货量的比例约为10.3%。通过不断加强研发及工程技术的能力,公司已成功开发了多款高规格的产品,一亿像素大像面手机镜头、云台防抖手机摄像模块及采用第二代板级模塑封装和第二代芯片级模塑封装工艺的手机摄像模块已实现量产。

受益驾驶智能化趋势,车载光学产品有望量价齐升。随着汽车驾驶电动化、智能化的发展,车载摄像头的市场需求迅速提升。一方面,ADAS 打开了单车车载摄像头数量的提升空间,据统计全球平均每辆汽车搭载摄像头数量在2023年达到3颗;另一方面,ADAS 对车载摄像头的性能和质量提出了更高的要求,带动高规格车载摄像头的发展,预计到2025年全球车载摄像头市场规模将达到270亿美元。目前公司已完成前视、侧视和后视均为800万像素的车载模块的研发,车载镜头市占率全球第一,未来公司将继续围绕市场及客户需求,系统性地布局产品路线,以独特的技术创新增加产品的附加值。

布局新兴光学市场,推动营收多元化发展。凭借在光学领域的深厚积累及技术领先优势,公司积极开拓新兴光学市场,持续建设机器人视觉平台,布局机器人识别与定位两大产品线。其 中在识别类业务方面,公司开发的人脸活体检测方案通过了银行卡检测中心增强级认证;刷脸支付方案通过了微信的测试认证;应用于智能门锁的结构光系统已与客户展开战略合作。在 定位类业务方面,公司已完成扫地机器人ToF相关算法的研发及双目方案的开发,并实现了与重要客户的项目交付。

DCF估值:279.3港币

我们通过DCF的方式计算出当前股价合理价值在232.3元人民币,按照2021年6月28日汇率 0.8318换算,约为279.3港币。

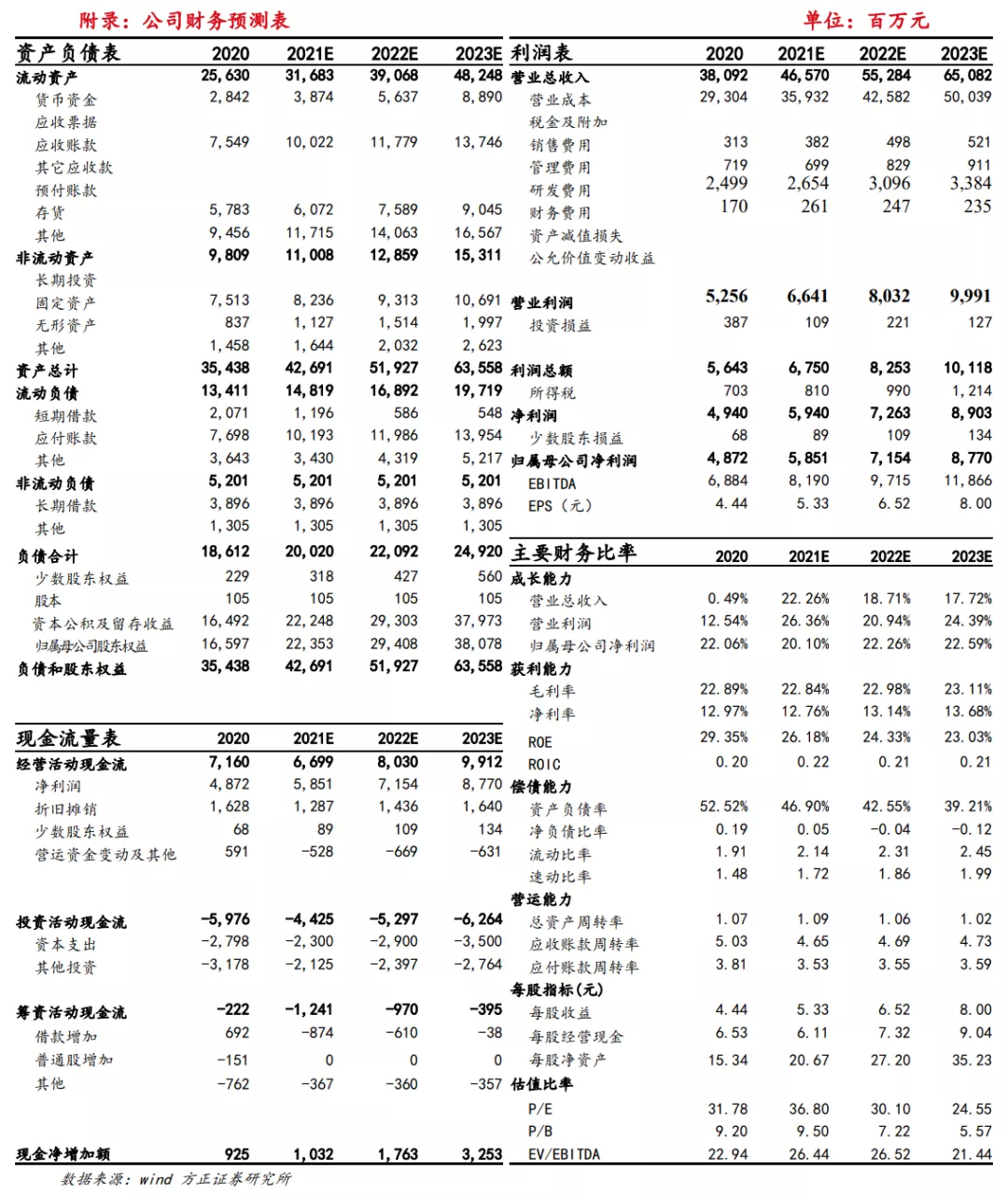

盈利预测:我们预计公司2021-2023年营业收入分别为465.7/552.8/650.8亿元,归母净利润 58.5/71.5/87.7亿元,首次覆盖给予“强烈推荐”评级。

风险提示:(1)行业竞争加剧;(2)技术研发不及预期;(3) 盈利预测的不可实现性和估值方法的不适用性。

正文

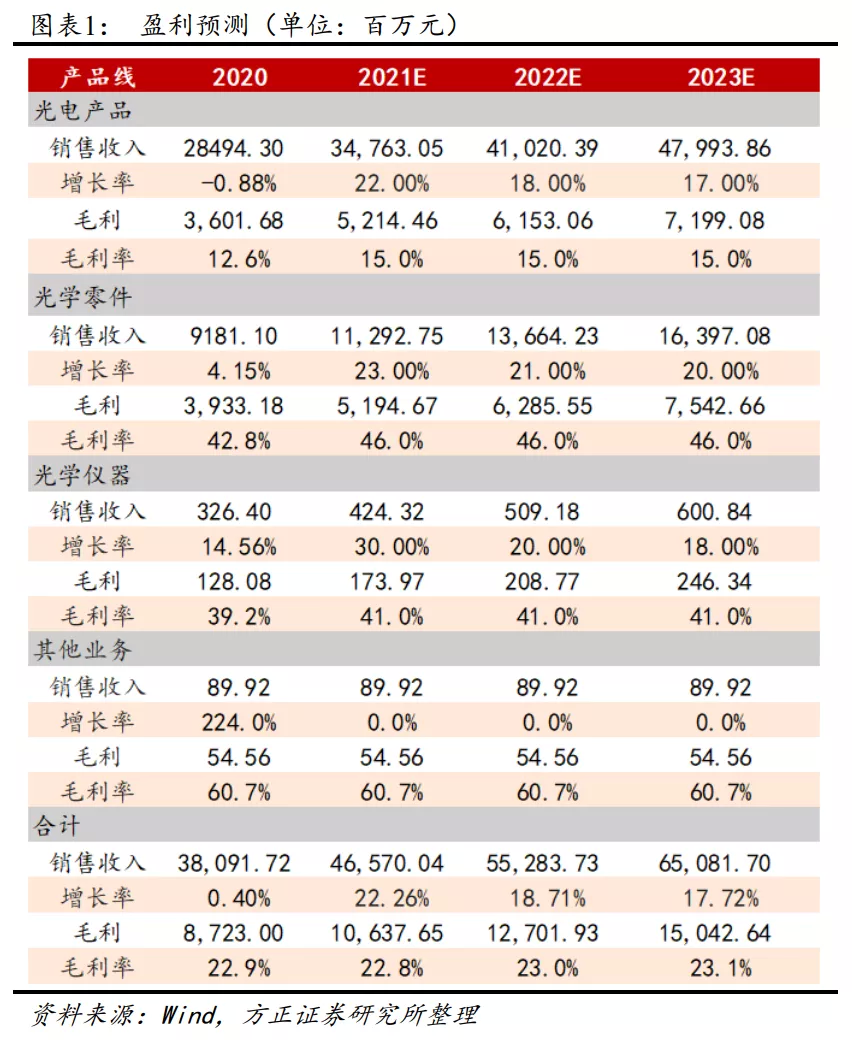

1 盈利预测

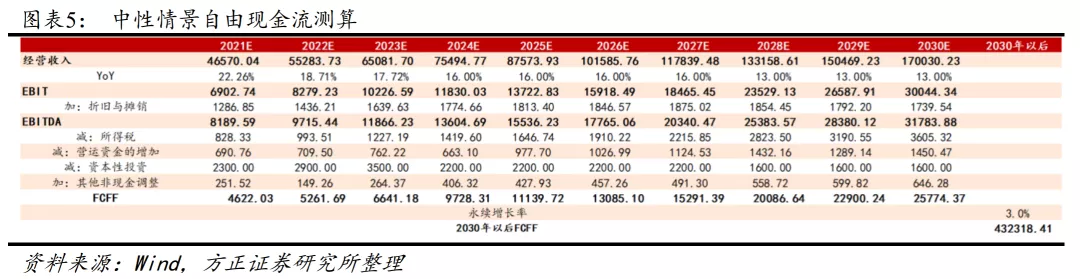

公司目前产品包括光电产品(手机相机模组及其他光电模组)、光学零件(玻璃/塑料镜片、平面镜、棱镜及各种镜头)和光学仪器(显微镜、测量仪器及分析仪器)。随着5G、人工智能应用的深化,超高清视频、AR/VR、自动驾驶等应用逐步落地和商业化,光学相关产品的市场前景有望持续繁荣,预计公司2021-2023年营业收入分别为465.7/552.8/650.8亿元, 同比增长 22.3%/18.7%/17.7%。

2 现金流贴现(DCF)估值

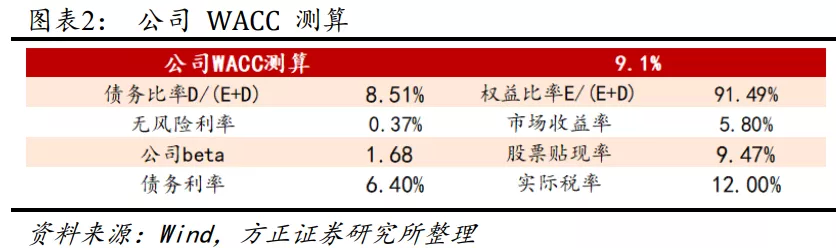

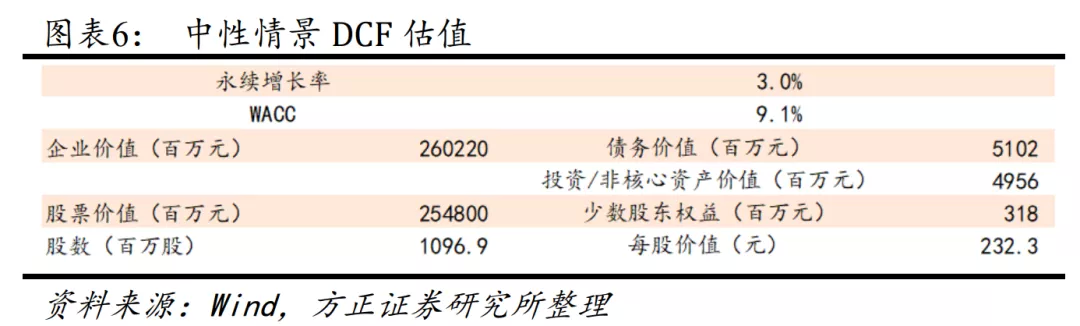

加权资本成本WACC测算:我们选取1年期Hibor作为无风险利率,选取恒生指数市盈率(TTM)倒数作为市场收益率,依据 Wind 给定公司的beta为1.68,由此测算出舜宇光学科技股票贴现率为9.47%;依据公司历史税率给定公司实际税率为12%;根据公司股票贴现率和 现有权益负债比率,测算出舜宇光学科技(02382)加权平均资本成本WACC为9.1%。

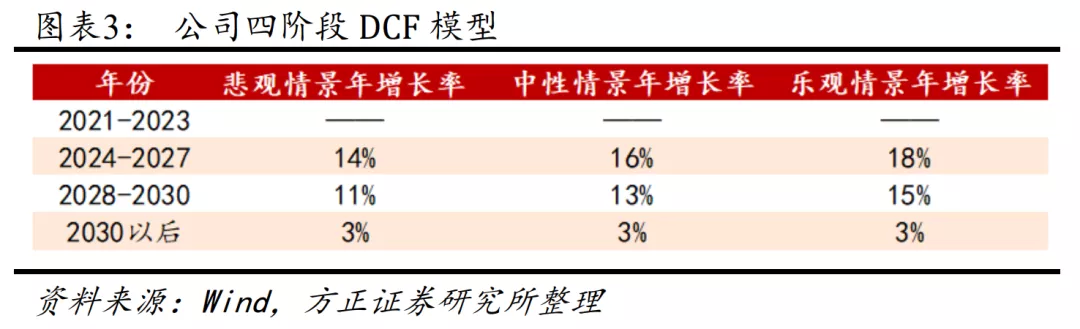

业绩成长性假设:中性情况下,我们假设2024年-2027年公司营收年增长率为16%,2028-2030年营收年增速放缓至13%,2030年后永续增长率为3%;悲观情况下,两阶段营业收入年同比增速相较中性分别下行2%;乐观情况下,两阶段营业收入年同比增速相较中性情况分别上行2%。

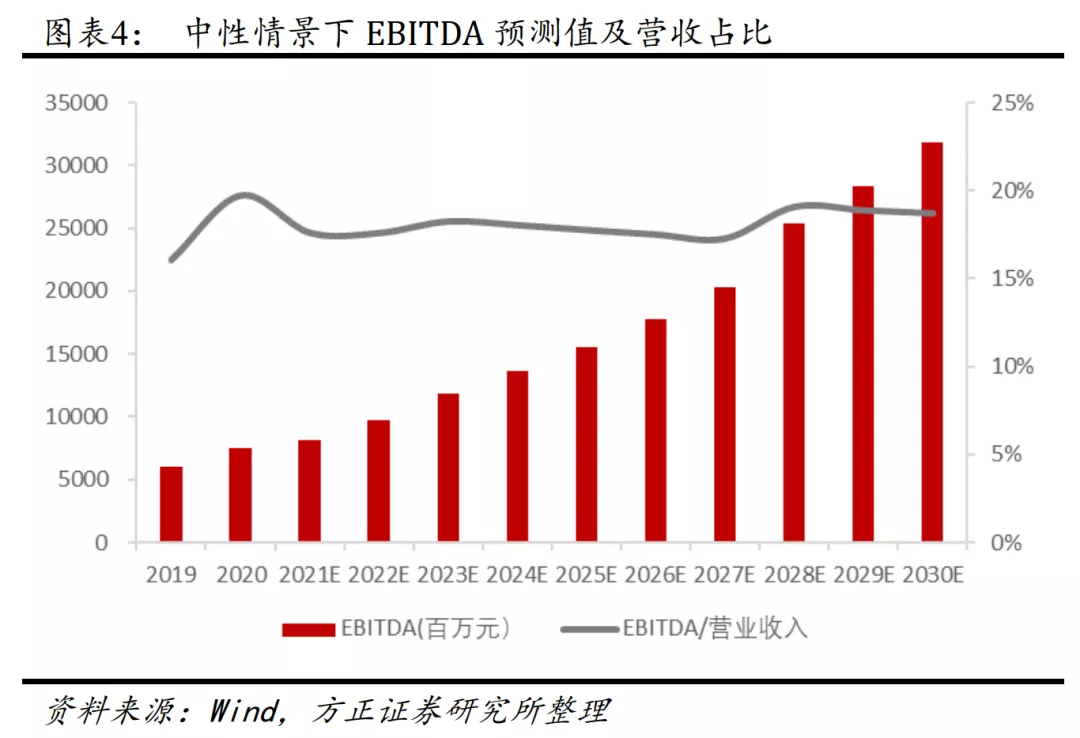

随着公司营收的稳步增长,叠加资本支出折旧,预计未来EBITDA持续提升,EBITDA/营收增长维持在18%左右。

中性情景企业价值测算:基本假设下,公司价值约为2602.2亿元,当前股价合理价值在232.3 元人民币,按照2021年6月23日汇率0.8318换算,约为279.3港币。

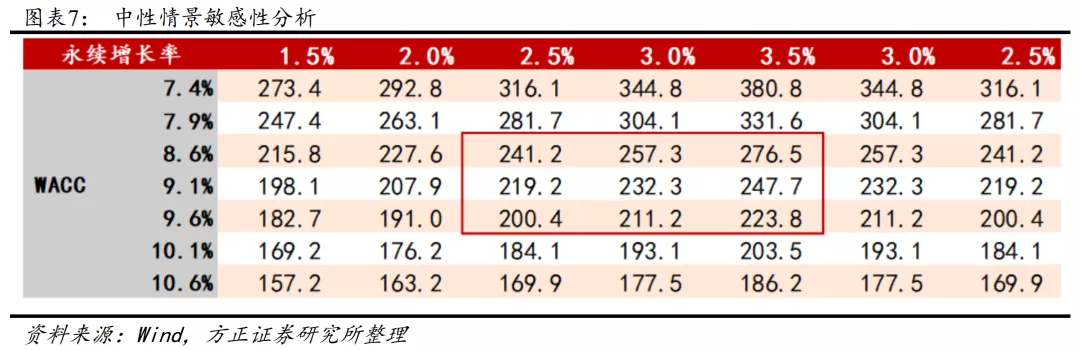

敏感性分析:我们将加权平均资本成本WACC和永续增长率g作为可变参数,对公司股价进行敏感性分析,公司WACC和永续增长率g对公司股价变化具有较大影响。

3 相对估值

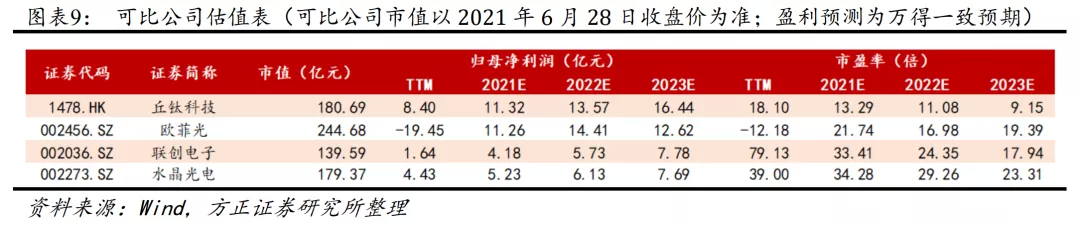

可比公司:根据公司涉及产品找到以下公司。

丘钛科技(01478):公司是国内领先的摄像头模块及指纹识别模块制造商,专注于中国品牌智能手机及平板计算机制造商中高端摄像头模块和指纹识别模块市场。

欧菲光(002456.SZ):公司的主营业务为触控显示类业务、摄像通讯类业务和生物识别类业务,主营业务产品有触控和液晶显示模组、微摄像头模组和指纹识别模组等,同时大力布局智能汽车、车联网和智慧城市领域。

联创电子(002036.SZ):公司重点发展光学镜头及影像模组、触控显示器件等新型光学光电子产业,布局和培育集成电路模拟芯片产业,产品可广泛应用于智能终端、智能汽车、智慧家庭。

水晶光电(002273.SZ):公司是国内专业从事精密光学产品研发、生产和销售的企业,主要产品应用于数码相机、可拍照手机摄像头、安防监控摄像头、电脑摄像头及其它数字摄像镜头等产品。

本文选编自“方正证券”,作者:吴文吉、陈杭;智通财经编辑:熊虓。