2021年上半年全球经济加快复苏,“通货再膨胀交易”(简称“再通胀交易”)盛行。但5月中旬以后,10年期美债收益率随“通胀预期”的降温而回落,美股道指开始跑输大盘,金、银、铜等商品价格见顶回落。本轮再通胀交易是否已经“偃旗息鼓”?

1、 厘清争议

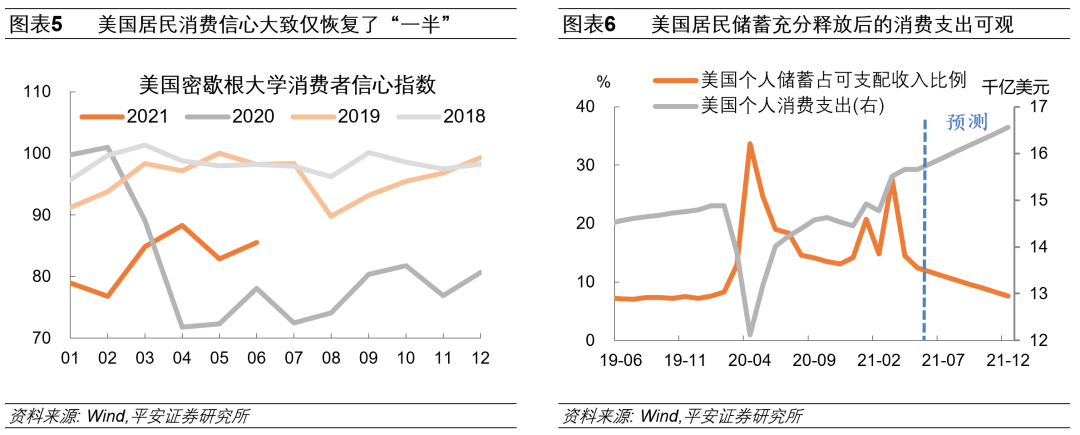

1)认为再通胀交易已经“熄火”的观点是,全球经济复苏最强劲的时期已过,下半年总需求增长速度将进一步放缓。通胀是暂时的,下半年通胀指标将如期回落。美国财政下半年发力程度减弱、基建计划缩水,经济过热风险降低。美联储将很快开始讨论和实施Taper,通胀预期很难再次上升。

2)认为再通胀交易仍有空间的观点是,下半年全球经济复苏仍有空间,大部分非美经济体复苏较慢,美国就业恢复不及预期,经济复苏也难言充分。下半年美欧经济将随“群体免疫”而更为彻底地重启,服务业消费大幅提升以及薪资增长加速,会驱动物价水平继续上涨,从而美国通胀不一定是暂时的。政策方面,欧盟“双宽松”将进一步提振欧洲需求;美联储真正实施Taper可能是今年年底或明年初,下半年的流动性不会骤然收紧。

2、 加码理由

我们更愿意在看多再通胀交易的一侧“加码”。在下半年海外需求复苏空间仍足的背景下,更关键的是要充分认识到“供给约束”才是本轮商品价格上涨的主因,这意味着下半年商品价格大概率维持高位(美联储货币政策亦难解供给之忧)。此外,市场情绪近期在历经调整后,再通胀交易已经不算拥挤,下半年再通胀交易仍可期。

1)需求复苏不容低估。美国居民消费信心大致仅恢复了“一半”,目前抑制美国消费信心的主要因素(疫情扰动仍存、就业状况不佳等)将在下半年得以缓解。当前美国居民储蓄率畸高,假设美国居民储蓄率降至2019年平均水平,则充分释放后的消费支出可达到今年1-5月消费支出增长空间的80%。

2)供给约束依然凸显。首先,近一个季度物价上涨的主因是供给侧的调节能力不及预期。本轮美国油企对增加钻机格外谨慎,OPEC+在增产计划上也十分克制;美国零售品生产的周期显著落后于库存的消耗。其次,对于有色金属、航运等商品和服务,近年来其产能正处于弱周期,且这些行业产能的大规模调整需要数年时间。再次,对于供给能力的判断还需考虑突发因素扰动,例如异常天气变化冲击国际粮食供给。总之,下半年全球“供给约束”可能进一步凸显,原油、粮食等本身调节能力较强的商品偏偏增产受限,而对于铜铝等商品的投资意愿虽高但增产周期明显更长,最终使大部分商品价格携手维持高位。

3)“再通胀交易”仍属克制。今年5月美国债券市场隐含通胀预期触碰2008年以来的最高点。但是,比较5年TIPS隐含通胀预期(市场对通胀预期的交易)与密歇根大学调查的居民对未来一年的通胀率预期(美国居民的实际通胀预期),后者比前者高出1.95个百分点,为近十年以来第二高。这意味着市场可能暂时相信美联储的“通胀暂时论”,但也意味着如果下半年通胀指标环比增速未能如期回落,那么再通胀交易有可能“报复性”回补。

3、 交易机会

展望今年下半年,中国经济复苏已经较为充分,再通胀交易的机会有限,A股市场风格阶段性偏成长。但如上所述,美欧等海外市场的再通胀交易机会仍然较大,建议重点关注美欧权益市场的周期板块、美债空头、原油以及黄金等与通胀预期相关的商品。美股方面,当前美股道指与标普500的比值已经重回今年2月的“起跑线”,亦处于近二十年以来低点。美债方面,近期10年美债利率为今年2月下旬以来最低。商品方面,当前“金铜比”处于2008年全球金融危机以来偏低水平,“油铜比”仍处于近二十年以来的低位,黄金和原油的交易尚算不上“拥挤”,一旦通胀预期反弹,新一波行情或可期。

风险提示:全球疫情风险超预期、美国消费反弹不及预期、大宗商品供给调整能力超预期、美联储货币政策正常化节奏超预期等。

“通货再膨胀”(Reflation)指的是在经济由衰退走向复苏时发生的通货膨胀。这一时期的通胀源于经济活动恢复、以及货币和财政政策的助推,且通胀水平或于一段时间内高于长期“合理”水平,以填补经济衰退时的物价失速。

2021年全球经济加快复苏,加上美欧财政和货币刺激的“大手笔”,市场对通货再膨胀的预期不断充分,“通货再膨胀交易”(简称“再通胀交易”)盛行。2-3月,10年期美债收益率跃升,美股道指表现显著优于大盘。3-4月,有色金属、农产品等大宗商品价格涨势汹汹。英国《金融时报》3月的文章报道,对冲基金借再通胀交易大赚。

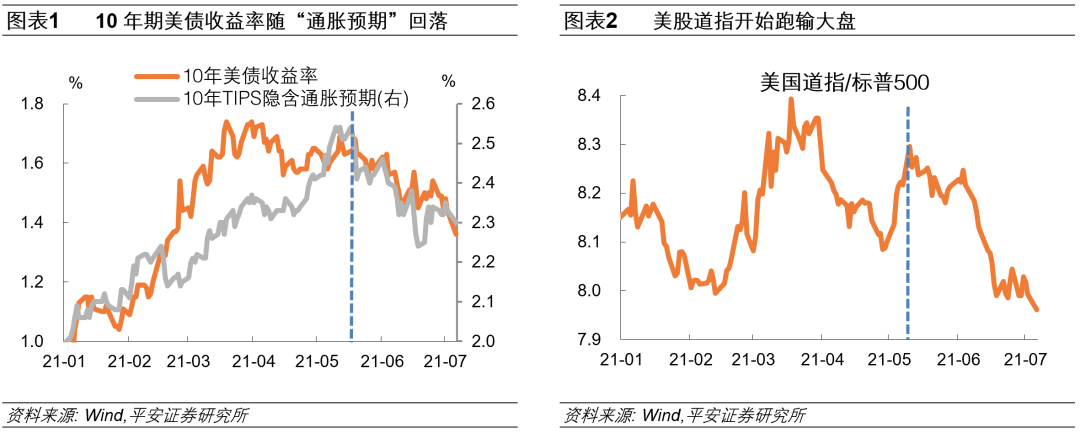

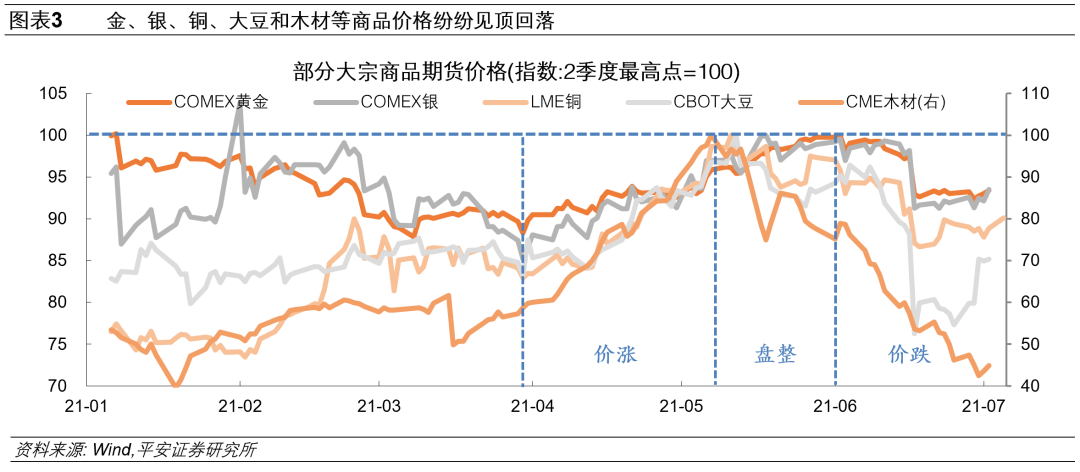

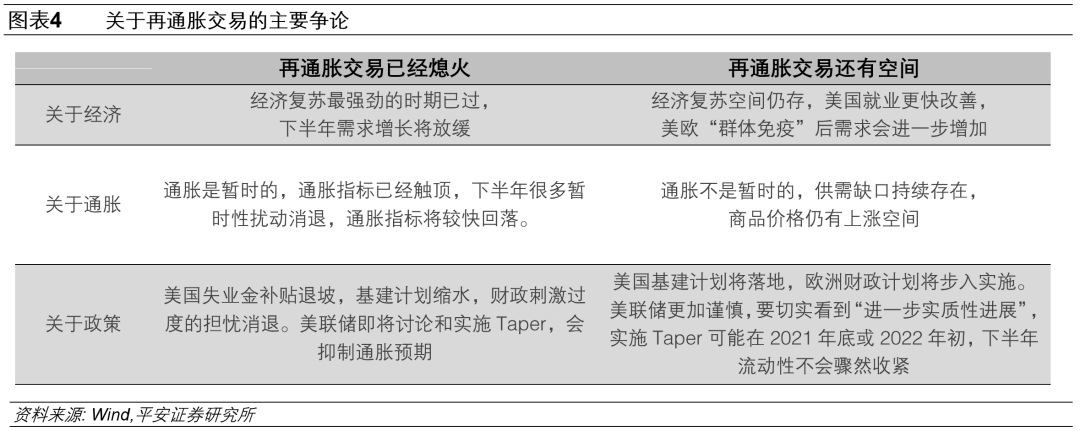

但5月中旬至美联储6月议息会议当周,10年期美债收益率随通胀预期的降温而回落(图表1),美股道指开始跑输大盘(图表2),金、银、铜、大豆和木材等商品价格纷纷见顶回落(图表3)。《金融时报》6月的文章报道,前期押注再通胀交易但未及时调整仓位的对冲基金“血亏”。美联储偏鹰信号一度为再通胀行情再泼冷水,即便6月下旬市场情绪有所缓解,也难以消除市场的犹疑——本轮再通胀交易是否已经“偃旗息鼓”?

一、厘清争议

当前,全球经济的疫后复苏之路已经走过大半,市场对于再通胀交易的前景出现分歧是可以理解的。

2021年上半年全球经济如期复苏,物价上涨“有过之而无不及”,这不禁让人思考,下半年经济复苏与通胀攀升是否还有额外动能?6月议息会议后,美联储无疑会开始讨论甚至实施Taper,美联储货币政策正常化的步伐是否会比预期得更快?

认为再通胀交易已经“熄火”的观点认为:全球经济复苏最强劲的时期已过,下半年总需求增长速度将会放缓。通胀是暂时的,上半年美国通胀指标“爆表”,背后更多是低基数与“暂时性因素”扰动(美国严寒天气、二手车价格急涨、全球供应链瓶颈等),下半年通胀指标将如期回落。

美国各州额外失业补贴最迟于9月到期,美国两党最新达成共识的基建计划比拜登最初方案缩水近一半,大规模财政刺激造成美国经济过热的风险已然降低。随着美国就业市场加快改善,美联储维持QE的借口不断弱化,预计将很快开始讨论和实施Taper,通胀预期很难再次上升。

总之,从今年下半年开始,美国和全球经济处于复苏尾部,无论是经济自我运行的动能,还是财政和货币政策刺激的动力,都将十分有限。

认为再通胀交易仍有空间的观点认为:下半年全球经济复苏仍有空间,大部分非美经济体因政策力度较为克制、疫苗接种进度偏慢、甚至疫情多次反扑等原因而复苏较慢,未来还有较长的路要走;

就算是对于复苏领先的美国,由于“群体免疫”未至,就业恢复不及预期,经济复苏也难言充分。下半年美欧经济将随“群体免疫”而更为彻底地重启,消费场景恢复(尤其服务业消费有望大幅提升),以及薪资增长加速后,会驱动物价水平继续上涨,从而美国通胀不一定是暂时的。

政策方面,欧盟成员下半年才将真正实施发债计划,同时欧洲央行还将显著加快PEPP购债计划,“双宽松”将进一步提振欧洲需求。美联储虽将讨论Taper,但市场对此已有充分预期,且真正实施Taper可能是今年年底或明年初,下半年的流动性不会骤然收紧,商品价格不存在大幅下跌的基础。

总之,今年上半年美国和全球经济复苏多少有不及预期的成分,下半年多因素驱动下经济复苏或迎来“第二春”,这就有可能造就新一轮再通胀交易行情(图表4)。

二、加码理由

对于再通胀交易行情的判断是一个“度”的问题。诚然,当前节点下,看空或看多再通胀交易的“天平”两端放置着重量相近的砝码,但我们更愿意在看多的一侧“加码”。

我们认为,在下半年海外需求复苏空间仍足的背景下,最关键的是要充分认识到“供给约束”才是本轮商品价格上涨的主因。这意味着只要供给约束没有充分缓解,下半年商品价格大概率仍将维持高位。

毕竟,据世界银行在今年6月的最新预测,2021年全球、中国和美国实际GDP增长率分别为5.6%、8.5%和6.8%。我们测算,按此两年复合增速分别为0.95%、5.35%和1.52%,仍然显著低于疫情前的增长水平。

可见,全球需求修复只是平稳,难言出众,由此更需从供给角度来看待本轮商品周期的高度和可持续性。此外,近期市场情绪在历经调整后,再通胀交易已经不算拥挤,下半年再通胀交易或仍可期。

在目前市场主流观点的基础上,我们进一步补充以下三条支持下半年再通胀交易的线索:

1.需求复苏不容低估

截至目前,美国零售销售、个人消费支出、进口金额等需求衡量指标均已经恢复至(甚至超过)疫情前水平。这给人一个直观感受——美国需求已经充分复苏,或者说未来复苏空间已经非常有限。

但需要充分认识到,美国力度空前的财政和货币政策之“威力”,以及下半年美国消费“势能”仍足。

1)美国居民消费信心大致仅恢复了“一半”。2021年6月密歇根大学消费者信心指数为85.5,相比疫情以来最低点2020年4月的71.8已有明显改善,但仍然远低于2019年和2018年的均值96.0和98.4(图表5)。

目前,抑制美国消费信心的因素主要是疫情扰动仍存、就业状况不佳等,这些因素将在下半年得到明显缓解。

2)美国居民储蓄充分释放后的消费支出可观。截至2021年5月,美国居民消费支出(季调年化,下同)为15.66万亿美元,比2019年均值增长了11147亿美元。

一方面,美国慷慨的财政补贴使疫情后的美国居民可支配收入整体水平大幅超过疫情之前。2021年5月,美国居民可支配收入年化总额为18.42万亿美元,是2019年5月的1.13倍,两年复合增速为6.3%,差不多是2019年底增速水平的两倍。

另一方面,美国居民储蓄率畸高,2021年5月,美国居民储蓄占其可支配收入比重为12.4%,大幅超过2019年均值的7.54%。储蓄过多的原因可能是消费信心不足导致的“不愿意花”,也可能是消费场景仍然受限导致的“没地方花”,但这一现象可能是暂时的。

我们估算,假设到今年年底美国居民储蓄率降至2019年平均水平(以及释放的可支配收入全部用于消费),则对应个人消费增长空间为8950亿美元,约为1-5月消费支出增长空间的80%(图表6)。

当然,美国居民会不会仍然选择“持币观望”,是个有争议的问题,但其“额外”储蓄释放的空间依然不可低估。

2.供给约束依然凸显

供需矛盾是今年上半年大宗商品周期与美国通胀指标蹿升的根源。如果说2020年下半年至2021年1季度,供需缺口主要由需求快速增长所创造,那么2021年2季度以来通胀屡屡“爆表”更为关键的原因则可能是供给侧的调节能力不及预期。

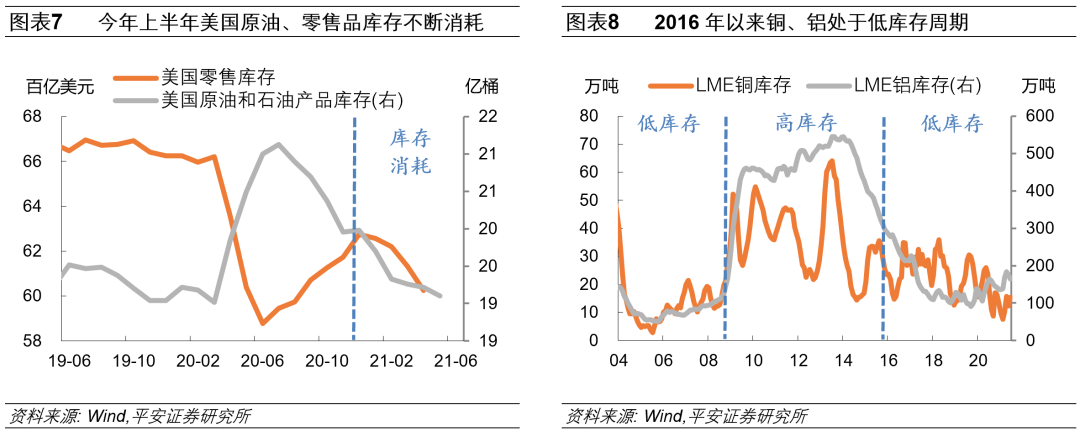

最典型的两个例子是国际原油和美国零售品,2021年二者产能恢复异常缓慢,库存不断消耗(图表7)。

原油方面,我们在报告《油价会不会是下一个“灰犀牛”?》中指出,本轮美国页岩油供给弹性不及预期、油企对增加钻机格外谨慎,OPEC+在增产计划上也十分克制,国际油价很可能在下半年维持高位。

美国零售品方面,美国零售销售需求强劲,但零售品生产的周期显著落后于库存的消耗,下半年零售库存可能仍将趋紧,并对终端消费物价水平施压。

此外,预计下半年美国耐用品需求将显著向零售品和服务业(继而石油)需求转移,这将对二者的供给能力带来更大挑战。

对于有色金属、航运等商品和服务来说,其产能的大规模调整需要数年时间,这意味着下半年这些商品和服务价格可能仍处高位。2016年以来,LME铜和LME铝处于低库存周期,全球能源转型衍生出的需求很难在下半年被充分满足(图表8)。

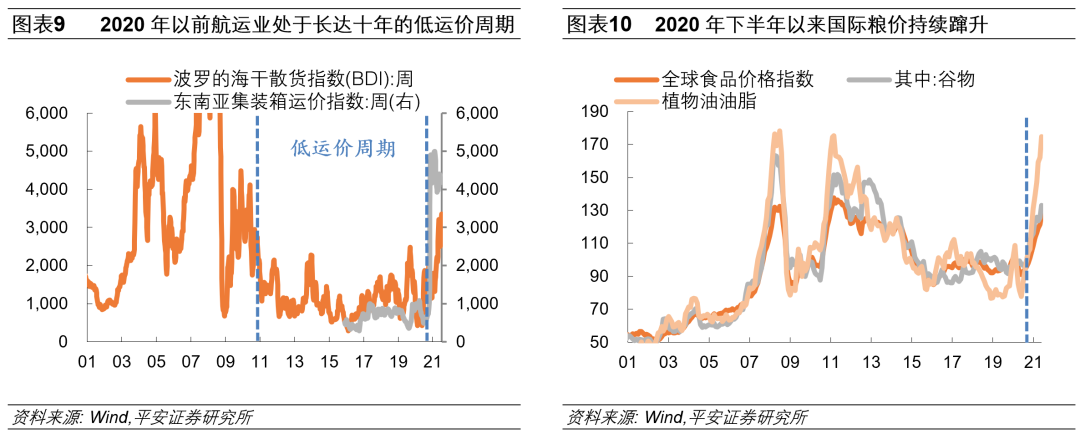

2021年初以来,国际运价持续飙升,波罗的海干散货指数(BDI)在5月和6月分别同比增长506%和156%,东南亚集装箱运价指数(SEAFI)在6月同比增长660%,国际运价已经成为全球通胀不容忽视的推力。

然而,2011年以来截至2020年,国际航运业处于一个长达十年的低运价周期(图表9)。考虑到船舶制造周期至少需要1-2年,未来一段时间国际运力可能仍将处于较低水平。

因此,下半年,随着新冠疫情影响进一步消除,国际贸易需求进一步提升,国际运价可能维持高位,并加剧大部分国家和地区的“输入性”通胀压力。

此外,对于供给能力的判断还需考虑突发因素的扰动,例如气候变化冲击国际粮食供给、增大粮价涨幅和相关通胀压力。

今年5月,FAO全球食品价格指数同比上升40%,其中谷物和油脂分项同比增速分别为37%和124%(图表10)。我们在报告《中国粮价会否被“旱”动?》中详细探因了本轮粮价的蹿升,其中最重要的因素正是自然天气扰动。

美洲地区作为全球大豆和玉米的主产区,自2020年8月开始受到“拉尼娜现象”(赤道太平洋东部和中部海水大范围持续异常变冷的现象)扰动。随后自2021年5月“无缝衔接”地遭遇极度干旱天气的冲击,因此6月CBOT大豆和玉米的月均价格同比分别上涨了65%和86%。

往后看,北半球夏季刚刚开始,美洲旱灾仍可能持续抑制粮食供给能力,并进一步加剧美洲乃至全球通胀压力。

总之,我们认为今年下半年全球“供给约束”将进一步凸显,原油、粮食等本身调节能力较强的商品偏偏增产受限,而对于铜铝等商品其投资意愿虽高但增产周期明显更长,最终结果可能是,大部分商品在下半年很可能依然供给不足,价格携手维持高位。

3.“再通胀交易”仍属克制

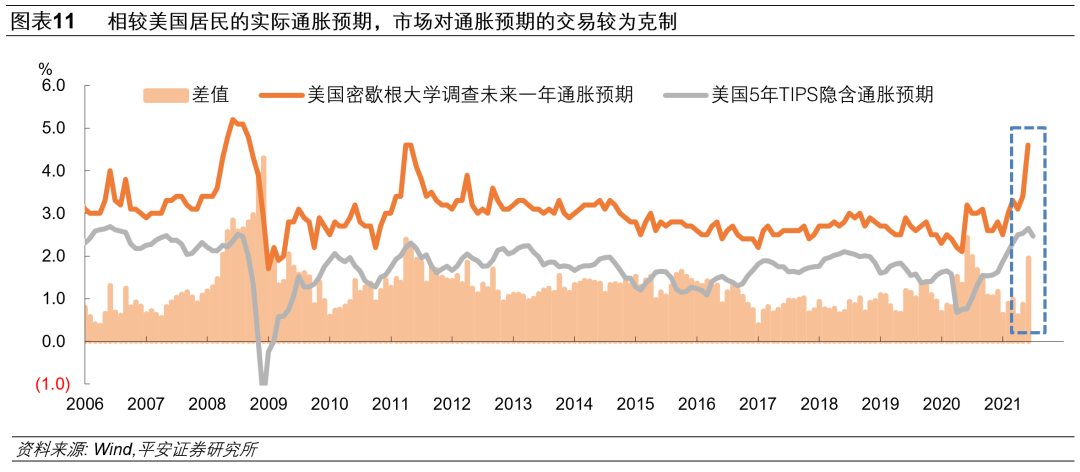

今年5月,美国5年和10年期TIPS国债隐含通胀预期均触碰了2008年全球金融危机以来的最高点。这难免让人怀疑市场对“通胀预期”的交易已经过于拥挤,但本轮市场对于通胀预期的交易仍属克制。

比较5年TIPS隐含通胀预期(市场对通胀预期的交易),以及密歇根大学调查的居民对未来一年的通胀预期(美国居民的实际通胀预期),可以发现历史上二者的波动有较强同步性,且二者差值维持在较窄区间内。

但是,今年5月密歇根大学的居民通胀预期跃升至4.6%,比5年TIPS隐含通胀预期高出1.95个百分点,这一数字为近十年以来第二高(2020年5-6月由于债券市场通胀预期走低,二者差距高于2个百分点)(图表11)。

我们认为,市场的再通胀交易较为克制,原因可能是市场愿意相信美联储的“通胀暂时论”。但目前不能排除一种情形,那就是市场可能对下半年美国通胀形势过于“乐观”。如果下半年美国通胀指标环比增速未能如期回落,那么市场的再通胀交易有可能“报复性”回补。

三、交易机会

展望今年下半年,中国经济复苏已经较为充分,再通胀交易的机会有限,A股市场风格阶段性偏成长。但如上所述,美欧等海外市场的再通胀交易机会仍然较大,建议重点关注美欧权益市场的周期板块、美债空头、原油以及黄金等与通胀预期相关的商品。

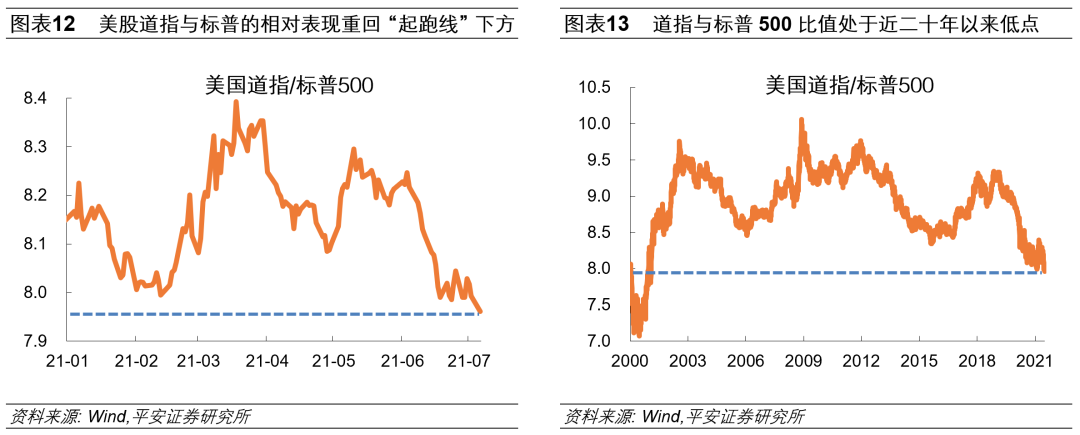

美股方面,在经历了今年5-6月的调整后,美股道指与标普的相对表现已经处于全年低点,低于今年2月再通胀交易行情的“起跑线”(图表12)。站在更长的视角来看,道指与标普500的比值亦处于近二十年以来低点(图表13),这也意味着押注美股周期板块的安全边际较为充分。

美债方面,美联储6月议息会议后,市场通胀预期显著回落,美债收益率曲线明显平坦化。7月6日10年美债利率收于1.36%,为今年2月下旬以来的最低值,而10年TIPS利率跌至-0.94%、隐含通胀预期为2.30%。

从此位置来看,债券市场交易的通胀预期有较为充足的上升空间。若后续美国经济复苏加快,美联储加快“行动”,美债实际利率和通胀预期都有可能重新抬升,正如这段时间两者“齐跌”的镜像。综合来看,押注美债空头的胜率较大。

商品方面,市场对通胀预期交易的克制,也一定程度上压制了黄金价格,当前金铜比处于2008年全球金融危机以来偏低水平(图表14);近期油价虽然强势,但油铜比仍处于近二十年以来的低位(图表15)。相较于铜,黄金和原油的交易尚算不上“拥挤”,一旦通胀预期反弹,新一波行情或可期。

本文选编自微信公众号“钟正生经济分析”,作者:平安首经团队;智通财经编辑:徐文强。