作为国内第一批步入医疗大数据的初创公司之一的零氪科技(LDOC.US),终于在更新招股书之后,即将登陆美股市场。

智通财经APP了解到,近日零氪科技更新招股书。最新显示,零氪科技拟发行1080万股美国存托股(ADS),每ADS价格为17.50-19.50美元,筹资约2亿美元。若执行“绿鞋机制”,零氪此次的IPO拟募集金额或将达2.43亿美元。

此外招股书还披露,目前零氪科技已有包括阿里健康、淡马锡和清池资本在内的6家已有明确投资意向的投资者。除此之外,还有UBS Asset Management、Hudson Bay和Sage等新进投资者加入。上述投资机构已表示有意在此次发行中购买总计1.15亿美元的ADS(占交易总额的58%)。

零氪科技之所以能得到众多国际投资机构的青睐,与其所处的赛道和公司发展状况不无关系。

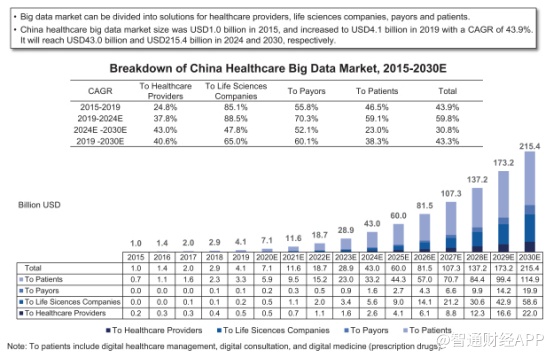

智通财经APP了解到,零氪科技所在的中国医疗大数据市场正处于高速发展阶段。招股书显示,2019年中国医疗大数据市场市场规模为41亿美元,近五年复合年增长率高达43.9%,预计2030年将达到2154亿美元,复合年增长率为43.3%。而医疗大数据在患者的渗透率也持续提升,2019年为3.1%,较2015年提升2.4个百分点,复合年增长率为43.1%。

以肿瘤大数据市场为例,近年来,中国肿瘤大数据市场规模同样发展迅速,从2015年的5亿美元增长到2年的21亿美元,复合年均增长率为46.1%,预计到2030年将增长到1196亿美元,2019-2030年的年均复合增长率为44.4%。

并且,据卫生健康统计年鉴数据,2019年中国癌症发病数为440万人,同比增长2.6%。可见国内肿瘤市场未满足治疗需求正日益增长,但在肿瘤医疗服务供给上却存在较大缺口。庞大的市场叠加持续增长的市场预期,让零氪科技成为资本眼中的“香饽饽”。

据智通财经APP了解,零氪科技成立于2014年,是一家提供数据驱动和人工智能支持的医疗技术平台的公司。而公司的成长几乎与医疗大数据行业发展同步。

从最初切入时的数据标准制定、数据清洗,到中期基于数据的辅助药物研发、辅助影像诊断,再到近两年的肿瘤全周期诊疗服务,零氪逐渐构建起LinkCare、LinkData、LinkSolutions三大业务模块。截至2021年3月31日,公司已在全国28个省份设有34个患者护理中心。

LinkCare业务方面,LinkCare主要通过线上、线下渠道的整合来帮助患者,尤其是肿瘤患者;患者可以通过零氪科技的互联网医院在线咨询医生并获得个性化的会诊。

2015年至今,LinkCare已累计护理患者超过350万人次,合作医院超过330家,包括191家三甲医院;根据弗若斯特沙利文的数据,LinkCare已成为中国最大的以肿瘤患者为中心的持续护理平台。

LinkData则是零氪科技自主研发的AI数据治理系统,通过对各项医疗数据的分析,一方面可以实现在LinkCare平台上更个性化的患者护理,另一方面帮助生命科学公司提高药物研发和商业化效率。

LinkSolutions业务方面,基于LinkCare平台的患者和医生参与度,以及通过LinkData系统建立的不同患者群体,LinkSolutions解决方案分为真实世界研究服务(RWS)、临床研究招募和数据洞察。

2020年,零氪科技在中国真实世界研究服务的市场占有率超过10%;2020年零氪科技的活跃生命科学公司客户数量为176家。截至 2021 年 3 月 31 日,零氪科技已为85%的全球TOP20生命科学公司、48%的香港上市生命科技公司以及中国TOP10制药企业的9家提供服务。

截至2021年3月底, LinkSolutions已为超过310名主要研究人员提供了支持,覆盖了2017年至2021年3月期间在中国申请临床试验的新肿瘤适应症总数的57%。

从运营数据来看,LinkCare平台2019年和2020年付费患者数量分别为3.73万人和5.49万人,同比增长47.1%;2021年第一季度则从2020年同期的1.42万人增至2.01万人,增长41.5%。

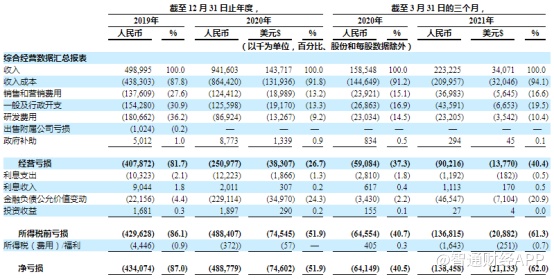

付费客户数的增长也带动了零氪科技收入水平的提高。招股书显示,零氪科技营收可分为产品收入与服务收入,其中产品收入主要为药品和保健品销售收入。截至2019年12月31日,零氪科技年度总收入为4.99亿元,来自产品的收入为3.74亿元,来自服务的收入为1.25亿元。截至2020年12月31日,零氪科技年度总收入为9.42亿元,来自产品的收入为8.05亿元,来自服务的收入为1.37亿元。

LinkCare平台方面,每位患者产生的收入在2019年和2020年分别为0.95万元和1.39万元。2019年和2020年,LinkCare平台患者付费收入分别占总营收的77%和87.3%。

LinkSolutions业务方面,2020年,LinkSolutions收入为1.20亿元,同比仅上涨4%。不过招股书中,公司对此解释到,主要是该业务2020年受卫生事件影响,导致项目交付滞后,影响营收确认进度。2021年第一季度LinkSolutions收入增速回升,从2020年同期的1849万元增至3581万元,同比上涨了94%。

然而,零氪科技的增长并非一帆风顺。

在业务方面,零氪科技收入主要依赖于药品和保健品销售收入,2019-2021年一季度中药品和保健品销售收入占比分别为75%、85.5%、80.2%,占比均超过75%。可见公司当前收入结构单一,对于其来说,收入过渡以来某一业务会存在风险,监管政策和药品定价或成掣肘。值得注意的是,招股书显示,在部分药品纳入医保目录的影响下,2021年4-5月,LinkCare销售收入增速减缓。

而在财务方面,2020年及2021年一季度,零氪科技在营收分别同比增长88.70%和40.79%的情况下,同期净亏损却分别同比扩大12.60%和115.84%。通过解构公司的成本和费用结构,投资者不难看出其中的问题。

在毛利方面,从往季看,零氪科技的毛利率仅为单位数,且有下降的趋势,2021年一季度已跌至5.9%。从业务毛利来看,LinkSolutions业务的毛利率水平远高于LinkCare,但受疫情影响,2020年营收增长明显放缓;而受医保降价影响,导致2021年第一季度毛利率下降的LinkCare业务,2020年营收同比大幅增长114%,此消彼长,这两方面原因导致公司2020年毛利率下滑。

在费用端,公司三项费用(研发、行政及销售)都很高,2021年一季度仅各项费用率就都超过10%,三项费用率合计为46.5%。2021年一季度净亏损额1.38亿元,而2019年以来累计净亏损10.61亿元。

但在另一方面值得注意的是,在非美国通用会计准则下(Non-GAAP),零氪科技2019年和2020年调整后净亏损分别为3.89亿元和2.33亿元,分别占收入比例为78%和25%,亏损比例明显缩窄;2021年一季度及2020年同期,调整后净亏损分别为0.80亿元和0.56亿元,分别占收入比例为35%和36%,亏损比例基本持平。

这也在一定程度说明,公司的商业模式在规模经营下存在盈利的可能性。因此,在零氪科技上市后,投资者首要关注点需要放在公司的市占率提升以及降本提效方面。