投资要点

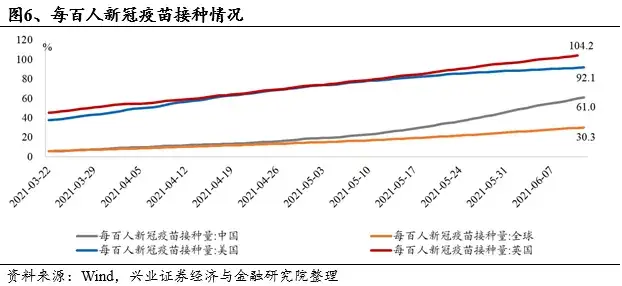

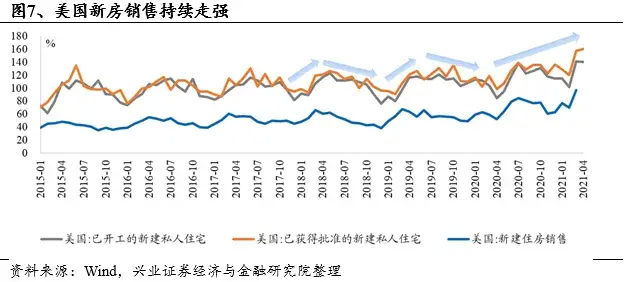

1. 接种率持续上升,后续经济增长仍有动力:截至2021年6月11日,全球每百人新冠疫苗接种数量达到30.3人,美国、英国的百人新冠疫苗接种均已超过90人,预计全民接种随之而来的全面复工复产、国际航班恢复将带动经济新一轮增长。疫情带动美国新房销售持续走强,复盘过往新房销售呈现上半年旺盛、下半年减弱的趋势,而自2020年4月起新房销售呈现新一轮增长,跳脱出原有的平稳波动周期。量缩价升,我们预期仍将有新需求持续入场。

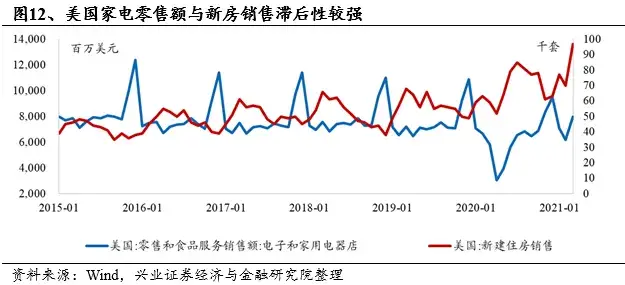

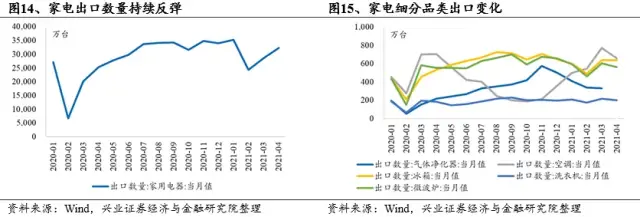

2. 家电消费刚刚起步,后续仍韧劲十足:家电消费自2020年3月后趋势性恢复,截至2021年3月美国家电零售额较2019年增长46.9%,在山火、疫情居家等多重因素影响下,家电消费不再集中于传统的圣诞节、感恩节前后,季节波动更加平滑。地产消费后周期对家电的影响有一定滞后性约为1-2年,从目前来看家电销售趋势处于刚刚起步阶段,我们认为后续家电相关消费仍韧劲十足。2021年一季度中国家电出口数量同比增长63%,4月家电出口数量同比增长28%,继续反弹趋势。细分品类一季度空气净化器、冰箱、微波炉表现亮眼。

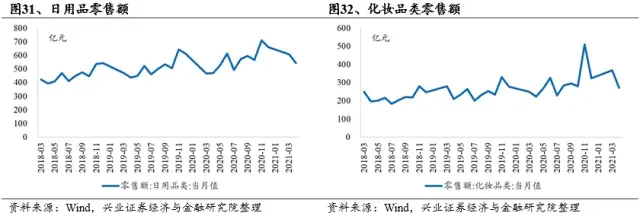

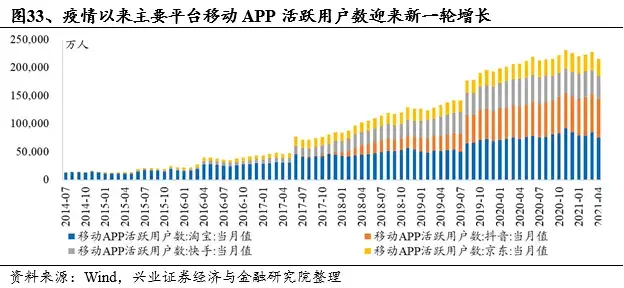

3. 国内消费稳步恢复,看好日化赛道:国内日用品零售额及化妆品零售额已逐渐恢复至疫情前水平。2021年4月日用品零售额同比增长23%、化妆品类零售额同比增长35%、家具类零售额同比增长19%、家电类零售额同比增长20%,日化消费呈现更快增长趋势。疫情以来主要平台移动APP活跃用户数迎来新一轮增长,线上流量带动消费品增长复苏。

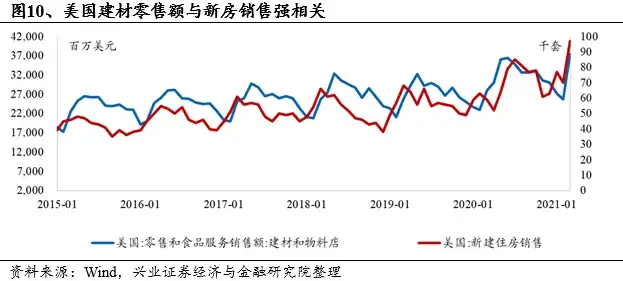

4. 建材零售与新房销售强相关:过往建材零售额走势大约滞后新房销售2-3个月,疫情带动居家DIY需求提升短暂改变这一趋势,但仍不改二者强相关关系。我们预期美国房屋销售持续旺盛将带动建材零售额呈现持续波动上行趋势。

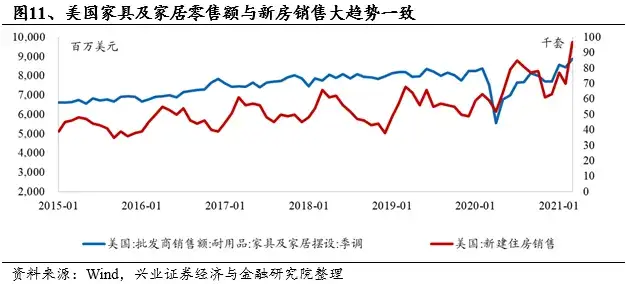

5. 家具家居受地产销售热带动需求提升:家具家居零售增长较为稳定,但过往大趋势与新房销售稳步上行的大趋势一致。疫情后的美国地产市场旺盛也促进了家具家居零售额增长,2021年1-4月较2019年增速达到14%,其中2021年4月较2019年4月增速达到19.4%。

6. 我们的观点:我们持续看好美国地产后周期持续带动家电出口行业的复苏,及国内消费复苏中日化赛道的弹性。推荐标的VeSync(02148)、维达国际(03331)。

风险提示:1)行业竞争加剧;2)新冠疫情及其他可能影响宏观环境因素;3)新产品市场接受度不及预期;4)新店扩张运营不及预期;5)产品质量事件。

目录

报告正文

1、海外可选消费行业2021中期总结

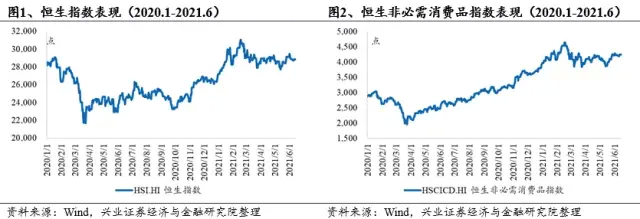

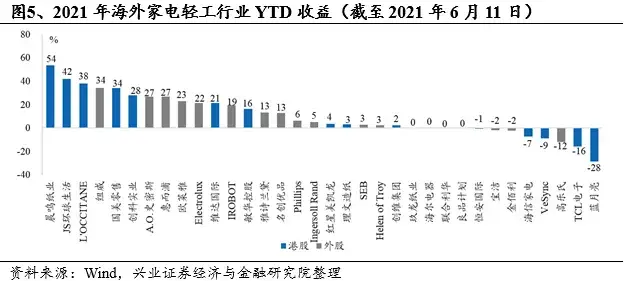

截至2021年6月11日,恒生指数收于28842点,YTD上涨5.92%,恒生非必需消费品指数收于4239点,YTD上涨2.76%。2021年以来恒生行业指数YTD涨幅中可选消费行业排名第八。

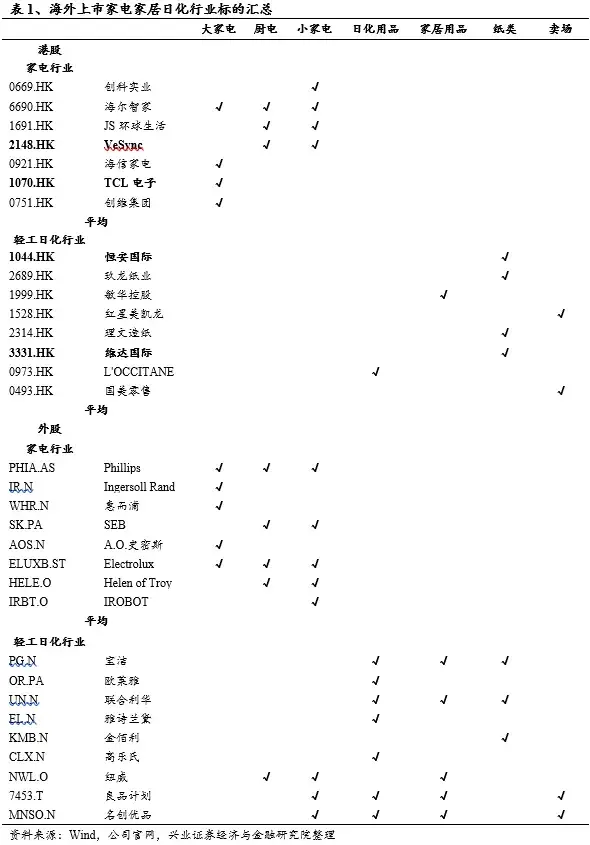

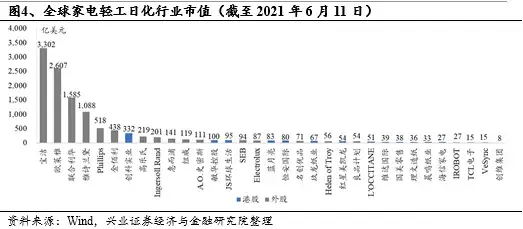

截至2021年6月11日,港股上市家电公司有7家,分别是创科实业(00669)、海尔智家(06690)、JS环球生活(01691)、VeSync、海信家电(00921)、TCL电子(01070)、创维集团(00751),海外上市主要家电公司有8家,分别是Phillips(PSX.US)、Ingersoll Rand(IR.US)、惠而浦(WHR.US)、SEB(SEB.US)、A.O.史密斯(AOS.US)、Electrolux(ELUXY.US)、Helen of Troy(HELE.US)、IROBOT(IRBT.US)。

港股上市家居日化公司有8家,分别是恒安国际(01044)、玖龙纸业(02689)、敏华控股(01999)、红星美凯龙(01528)、理文造纸(02314)、维达国际、L'OCCITANE(00973)、国美零售(00493)。海外上市主要轻工日化公司有9家,包括宝洁(PG.US)、欧莱雅、联合利华(UL.US)、雅诗兰黛(EL.US)、金佰利、高乐氏(CLX.US)、纽威(NWL.US)、良品计划、名创优品(MNSO.US)。

2、美国地产持续走强,家电消费走出新趋势

2.1、接种率提升,地产消费持续旺盛

接种率持续上升,后续经济增长仍有动力:截至2021年6月11日,全球每百人新冠疫苗接种数量达到30.3人,美国、英国的百人新冠疫苗接种均已超过90人,预计全民接种随之而来的全面复工复产、国际航班恢复将带动经济新一轮增长。

美国新房销售持续走强:疫情带动美国新房销售持续走强,复盘过往新房销售呈现上半年旺盛、下半年减弱的趋势,而自2020年4月起新房销售呈现新一轮增长,跳脱出原有的平稳波动周期。

量缩价升,我们预期仍将有新需求持续入场:新房库存也达到近15年来的底部,购房价格指数持续走强。在当前销售旺盛、库存不足的情况下,房屋成交价格预计持续走强,在该预期下我们认为前期持币观望的消费者将加速入场,带动美国房屋销售持续增长,需求同时将向二手房交易市场溢出。

2.2、耐用消费品与新房销售相关度分析

建材零售与新房销售强相关:过往建材零售额走势大约滞后新房销售2-3个月,疫情带动居家DIY需求提升短暂改变这一趋势,但仍不改二者强相关关系。我们预期美国房屋销售持续旺盛将带动建材零售额呈现持续波动上行趋势。

家具家居受地产销售热带动需求提升:家具家居零售增长较为稳定,但过往大趋势与新房销售稳步上行的大趋势一致。疫情后的美国地产市场旺盛也促进了家具家居零售额增长,2021年1-4月较2019年增速达到14%,其中2021年4月较2019年4月增速达到19.4%。

家电消费刚刚起步,后续仍韧劲十足:家电消费自2020年3月后趋势性恢复,截至2021年3月家电零售额较2019年增长46.9%,在加州山火、疫情居家等多重因素影响下,家电消费不再集中于传统的圣诞节、感恩节前后,季节波动更加平滑。地产消费后周期对家电的影响有一定滞后性约为1-2年,从目前来看家电销售趋势处于刚刚起步阶段,我们认为后续家电相关消费仍韧劲十足。

2.3、家电消费走出新趋势

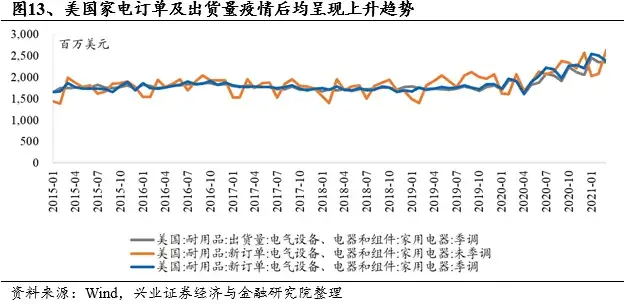

美国家电订单及出货量走出增长新趋势:观察美国家电出货量及订单数量,可以看出疫情以来均呈现出显著上升趋势。2015-2019年美国家电订单及出货量大约在17-18亿美元/月范围波动,截止2021年3月出货量达到23.6亿美元/月,同比增长22.8%。

家电出口数量持续反弹,空调、净化器等品类类表现较好:2021年4月家电出口数量同比增长28%,继续反弹趋势。细分品类上半年空调、净化器等品类表现较好,最近一月同比增长分别为20%、14%。

中美航线运价变化相对温和,跨境电商出口金额持续增长:截止2021年5月,美西、美东航线运价变化较1月增长幅度约为30%,海关总署统计跨境电商B2B简化申报商品出口金额自三月以来再次恢复增长。

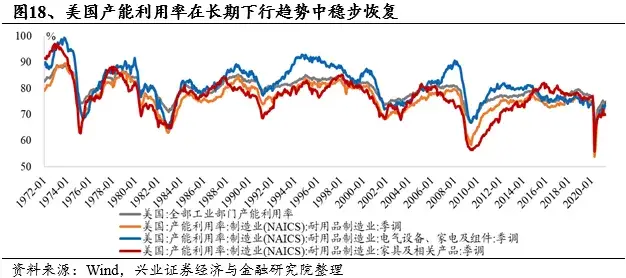

美国产能利用率长期下行,疫情后稳步恢复:观察美国工业部门产能利用率在过往数十年呈现稳步下行趋势,近十年产能利用率中枢为70%-80%。截至2021年4月美国耐用品制造业产能利用率为73%,家电、家居产能利用率分别为74%、69%,中国作为家电家居全球主要产能国,承接了来自全球约50%的产能。

3、原材料温和上涨,上游纸厂确定性强

3.1、家电原材料分析

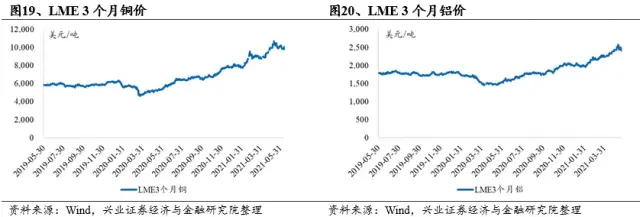

家电原材料端亦呈现上行趋势,铜价铝价走强:截至2021年6月,LME3个月铜价及LME3个月铝价分别为1.01万美元/吨及2478美元/吨,较年初已上涨约27%、23%。冷轧板卷价格较年初上涨7%。

关税影响叠加,龙头公司对年度毛利率展望呈现谨慎乐观:2021年家电行业在收入端呈现高增长趋势,但成本及关税压力对利润端也将产生影响。展望全年,龙头公司对年度毛利率展望呈现谨慎乐观:JS环球生活认为2021年度毛利率在公司全球供应链、全球研发的优势下仍能保持不降;VeSync认为2021年度毛利率预计将下降2pct,但在管理费用节约的基础上净利率预期降幅较小。

3.2、家具家居原材料分析

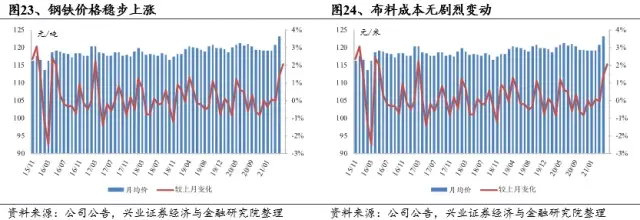

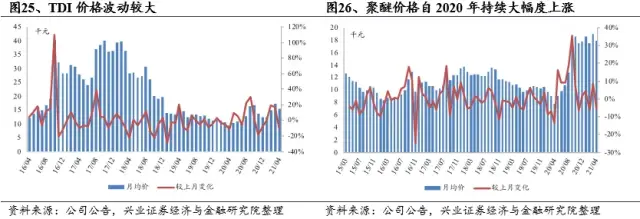

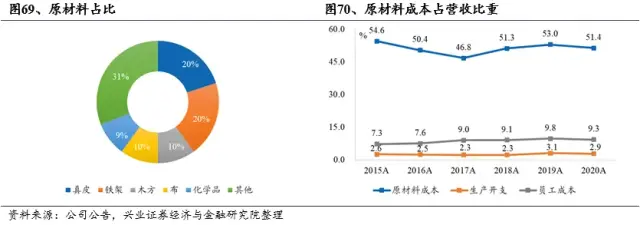

家具家居原材料端涨幅相对较为稳定,原材料主要为真皮、钢材、木制品、布、包装纸与化学品。2021年初以来,皮同比上涨18-20%,钢铁上涨30%,布持平,木方上涨30%,化工品聚醚上涨80%。

针对原材料价格上涨,龙头公司在提价方面也有进一步动作:敏华控股此前20年十一已提价5%有对冲去年原材料变化,针对今年1月以来毛利率压力计划3月1日起内外销同步二次提价5%,FY22毛利率还会保持不错水平。

3.3、纸厂及生活用纸原材料分析

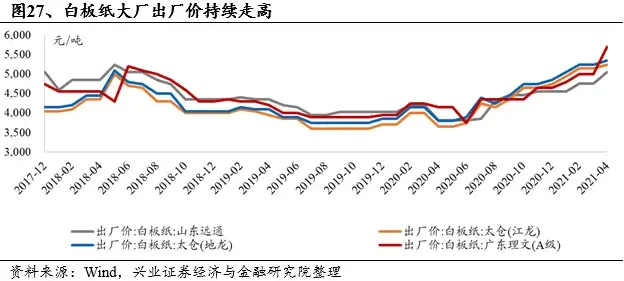

白板纸大厂出厂价持续走高,需求端强劲与限产带动出厂价难下跌:截至2021年5月主要纸厂的白板纸出厂价持续走高,达到5100-5700元/吨价,自2019年低位以来持续两年上涨。文化纸需求端在3-4月持续旺盛,及纸厂限产举措带动出厂价较难下跌。

浆价持续上行,利于龙头生活用纸厂商:纸浆作为全球性大宗商品,受到全球疫情恢复后消费者需求影响,以及中国上海期货交易所部分投机行为的影响,价格有所上升。维达目前拥有6个月左右的纸浆库存,在当前浆价上行基础上有利于控制毛利率,带动市场份额提升。龙头公司亦有提价能力,维达指引Q2提价目标定在高单位数内。

4、 国内消费稳步复苏,看好日化赛道

国内消费稳步恢复:日用品零售额及化妆品零售额已逐渐恢复至疫情前水平。2021年4月日用品零售额同比增长16%、化妆品类零售额同比增长22%、家具类零售额同比增长9%、家电类零售额同比增长5%,日化消费呈现更快增长趋势。

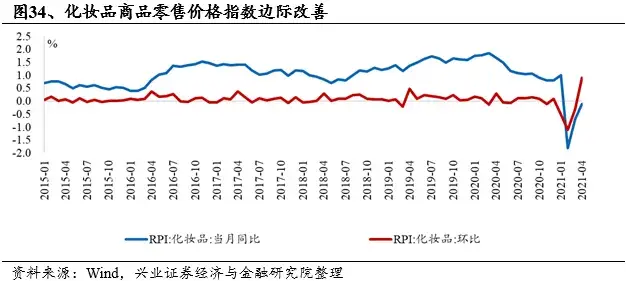

化妆品RPI上行趋势持续:化妆品零售价格除疫情外始终呈现正增长趋势,在当前流量端爆发前提下该赛道成长空间持续。截至2021年4月化妆品RPI指数同比在过去一年1%-1.5%增速的基础上接近持平,环比增速1.4%。

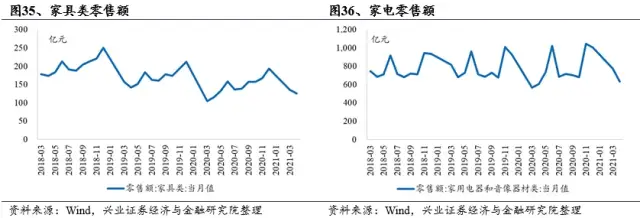

家具家电零售额较为稳定,国内稳步增长。2021年1-4月家具、家电零售额同比分别增长9%、7%。

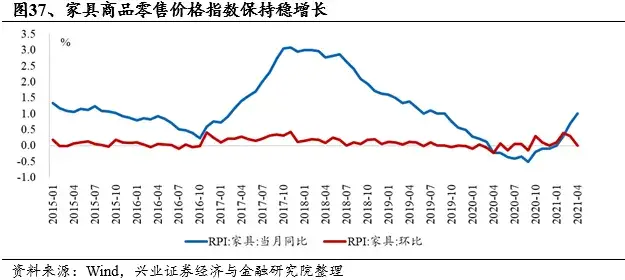

家具商品RPI上行,整体保持稳增长:过往家具RPI同比保持上行趋势,2021年4月增速达到1.4%,国内家具行业整体呈现缓慢量价齐升状态。

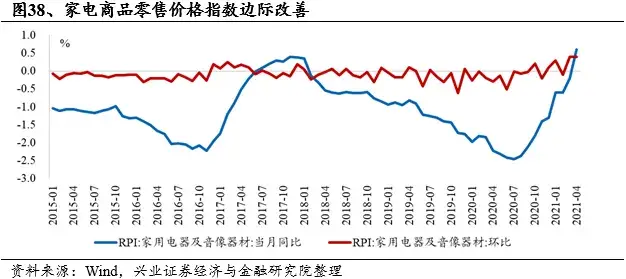

家电国内零售价格指数呈现边际改善趋势:国内家电行业整体竞争环境激烈,带动行业价格指数过往趋势向下。近期家电RPI呈现边际改善趋势。

5、投资评级及策略

1. 接种率持续上升,后续经济增长仍有动力:截至2021年6月11日,全球每百人新冠疫苗接种数量达到30.3人,美国、英国的百人新冠疫苗接种均已超过90人,预计全民接种随之而来的全面复工复产、国际航班恢复将带动经济新一轮增长。疫情带动美国新房销售持续走强,复盘过往新房销售呈现上半年旺盛、下半年减弱的趋势,而自2020年4月起新房销售呈现新一轮增长,跳脱出原有的平稳波动周期。量缩价升,我们预期仍将有新需求持续入场。

2. 家电消费刚刚起步,后续仍韧劲十足:家电消费自2020年3月后趋势性恢复,截至2021年3月家电零售额较2019年增长46.9%,在加州山火、疫情居家等多重因素影响下,家电消费不再集中于传统的圣诞节、感恩节前后,季节波动更加平滑。地产消费后周期对家电的影响有一定滞后性约为1-2年,从目前来看家电销售趋势处于刚刚起步阶段,我们认为后续家电相关消费仍韧劲十足。2021年4月家电出口数量同比增长28%,继续反弹趋势。细分品类上半年空调、净化器等品类表现较好,最近一月同比增长分别为20%、14%。

3. 国内消费稳步恢复,看好日化赛道:日用品零售额及化妆品零售额已逐渐恢复至疫情前水平。2021年4月日用品零售额同比增长16%、化妆品类零售额同比增长22%、家具类零售额同比增长9%、家电类零售额同比增长5%,日化消费呈现更快增长趋势。疫情以来主要平台移动APP活跃用户数迎来新一轮增长,线上流量带动消费品增长复苏。

4. 建材零售与新房销售强相关:过往建材零售额走势大约滞后新房销售2-3个月,疫情带动居家DIY需求提升短暂改变这一趋势,但仍不改二者强相关关系。我们预期美国房屋销售持续旺盛将带动建材零售额呈现持续波动上行趋势。

5. 家具家居受地产销售热带动需求提升:家具家居零售增长较为稳定,但过往大趋势与新房销售稳步上行的大趋势一致。疫情后的美国地产市场旺盛也促进了家具家居零售额增长,2021年1-4月较2019年增速达到14%,其中2021年4月较2019年4月增速达到19.4%。

6. 我们的观点:我们持续看好美国地产后周期持续带动家电出口行业的复苏,及国内消费复苏中日化赛道的弹性。推荐标的VeSync(2148.HK)、维达国际(3331.HK)。

6、推荐标的

6.1、JS环球生活

1994年,九阳第一台豆浆机诞生,创业初期的九阳专注于豆浆机的研发生产和销售。2002年,创始人团队投资创立了山东九阳小家电公司,2003年成立上海力鸿,成为九阳的控股股东。随着中国经济的快速发展,九阳积极横向拓展厨房小家电、家居小家电和个人护理小家电,产品覆盖面不断扩大。2016年5月起,九阳股份控股股东上海力鸿在香港和开曼群岛成立境外收购主体,于2017年7月成功收购SharkNinja。2018年4月在香港设立的JS环球生活成立Sunshine Rise股份有限公司,通过注资上海力鸿实现了对九阳股份的控制。2019年12月,JS环球生活在港交所上市,代码1691.HK。公司主营厨电及清洁电器,拥有九阳(厨电)、Shark(清洁电器)、Ninja(厨电)三个品牌,截至2020年,国内外收入占比中国34%,海外66%。

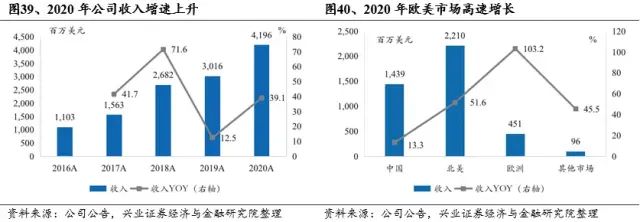

2020年欧美市场高速增长,带动公司收入增速上升:2020财年公司录得营业收入42.0亿美元,同比增长39.1%;经调整净利润4.19亿美元,同比增长79.2%,经调整净利率为10.0%。分市场来看,2020年公司成功进入德法市场,预计未来将成为巨大的增长机会;英国市场扩大了SHARK的线上和线下分部,吸尘器销量占据英国第一位;中国市场同比增长13.3%,北美市场同比增长51.6%,欧洲市场同比增长103.2%,日本市场同比增长45.5%。分产品类别看,烹饪电器、食品料理电器和清洁电器销售增速分别为25.2%、14.8%及27.3%。JS董事会宣布派息1.2亿美金,占利润总额30%。

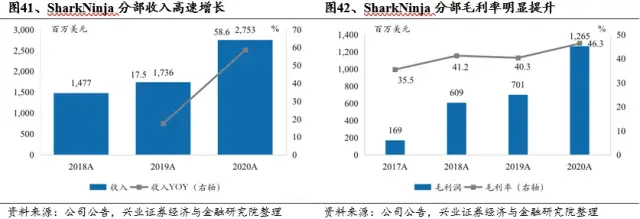

SharkNinja新品高增速持续,协同效应显著:2020财年SharkNinja分部实现收入27.5亿美元,增速高达58.6%,毛利率为46.3%。推动SharkNinja收入与毛利高速增长的主要因素有:九阳和SharkNinja业务协同作用持续显著、原材料采购和生产规模效应显著、欧美市场产品渠道组合优化,高端毛利的扫地机器人推出、后疫情新常态推动线上高毛利渠道提升、上半年高达0.38亿美元的关税退税带来成本下降。2021Q1延续了2020年下半年增长势头。

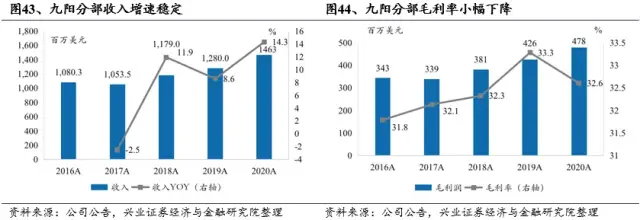

九阳分部收入增速稳定,毛利率小幅下降:2020财年九阳分部营业收入为14.6亿美元,同比增速14.3%,毛利率为32.6%。收入稳定增长主要得益于核心品类价位不断拓宽,推出新品满足不同消费者,如推出SKY系列和萌潮系列,拓展到了主销价格段,吸引到年轻且注重生活方式的消费者。上半年毛利率下降,主要是线上价格竞争较为激烈,线上结构调整所致,四季度毛利率开始已经逐步提升,长期来看毛利率会处于稳定向上趋势。

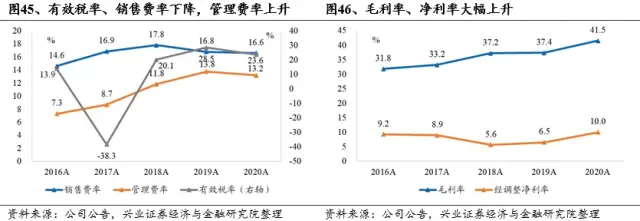

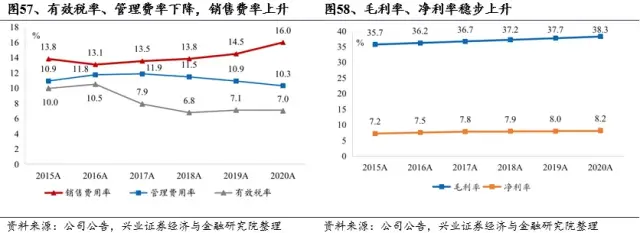

销售费用率、管理费用率下降,毛利率、利润率上行:2020财年公司销售费率下降至16.6%,有效税率和管理费率分别为23.6%和13.2%,2020财年公司净利率上升至10.0%,毛利率为41.5%,增长4.1%。面临诸多挑战,包括关税影响,成本增加等,SharkNinja与九阳在研发、采购、供应链上的协同优势凸显,研发先行带动主销价格带提升及成本下降,增加毛利率。2021年预计费用率持续下降,广告加大投放、海外产能继续提升,虽可能遇到不确定因素但仍能维持较高毛利率。

我们的观点:2020财年公司持续关注和挖掘消费者需求、通过全球研发平台不断推出创新产品、通过强大的营销和媒体传播能力和全渠道销售网络打造爆款产品,品牌间协同效应推动公司收入和毛利润高增长,实现超预期利润增长。2021年境外产能预计达到500万件以上,将进一步丰富供应链多样性,抵消25%关税影响。公司将持续进行核心竞争力提升与新品拓展,未来三年将持续保持双位数增长。

6.2、VeSync

公司是美国小家电及智能家居线上市场领导者,专注于线上营销及销售自主设计开发的小家电及智能家居设备,主要通过亚马逊电子商务交易市场销售产品。2019年公司通过亚马逊产生的零售额在美国小家电零售商中排名第三,其中空气净化器、空气炸锅在类别中排名第一及第二。公司三个主要品牌为Levoit、Etekcity及Cosori。Levoit产品主要为具有自动化系统的家居环境电器,Etekcity产品主要为智能家居小家电、户外娱乐产品、健康检测设备及个人护理产品,Cosori产品主要为厨房及餐饮用具。

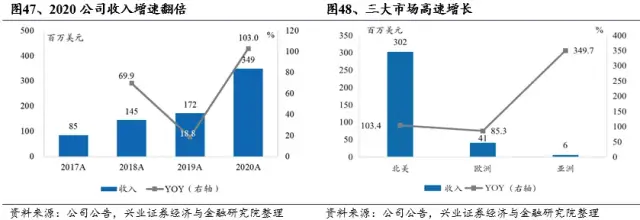

2020年公司业绩高速增长:2020公司录得营业收入3.49亿美元,同比增长103.0%。各地区增速方面,北美市场、欧洲市场、亚洲市场增速分别为103.4%、85.3%、349.7%。各产品的优秀销售成绩造就收入爆发式增长,核心产品包括Levoit空气净化器;Cosori空气炸锅;及Etekcity体重秤及智能体脂秤。过往年度的市场营销及推广策略迎来回报期。2020年公司录得净利润5472万美元,同比增长758.8%。

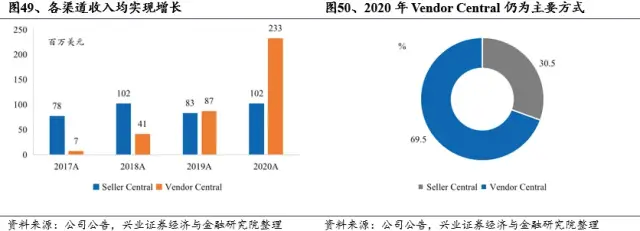

亚马逊渠道保持增长势头:2020财年Vendor Central和Seller Central分别实现营业收入为2.33亿美元与1.02亿美元。2020年Vendor Central收益增加166.7%,主要由于产品销量增加及透过Vendor Central计划向亚马逊销售产品数量增加。2020年Seller Central计划产生的收益增加23.0%,主要由于Etekcity体重秤及Etekcity智能体脂秤的销量增长;及欧洲亚洲透过Seller Central计划售予亚马逊的产品数量增加。

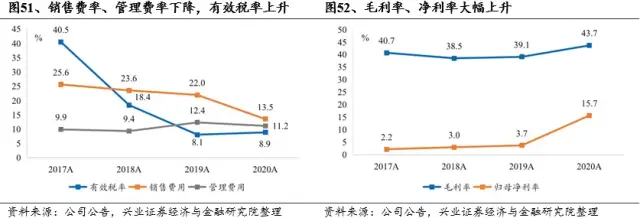

费用率下降,毛利率、利润率上行:2020公司销售费率下降至13.5%,管理费率下降至11.2%,有效税率略微上升至8.9%。毛利率及净利率增加乃主要由于整体平均售价增加、亚马逊履约费用于整体销售成本的占比减少;及公司的主要产品(空气净化器)自2019年年中被列入产品排除清单并享受额外关税豁免。

2021预计高增长持续,毛利率短期承压:展望2021年,在美国地产周期兴起与消费刺激政策下我们对维持40%的收入CAGR保持乐观,而毛利率端预计下降3-4pct,其中包括:25%的关税加征对公司毛利的影响在4pct左右;原材料成本上升对毛利的影响在1.5pct左右,总影响5.5pct。而针对毛利率压力公司将针对部分产品涨价,目前已针对空气净化器滤网调价25-30%,占收入比6%,因此预计对毛利的还原在1.5-1.8pct。同时在包装印刷材料上进行优化、对新产品定价将有所上升。同时,IPO后管理费用率可节省2pct,净利率预计下降1-2pct。

我们的观点:2021年公司继续用核心产品SKU扩张为杠杆撬动渠道和美国以外市场,在空净、加湿器、厨电等核心方向持续深耕为公司高速成长的确定性奠定基础。我们预计公司2021-2023年的营业收入分别为5.0、7.1和10.1亿美元,分别同比增长43.2%、42.6%和41.9%,净利润分别为7650万美元、1.08亿美元和1.57亿美元,分别同比增长39.8%、41.2%和45.2%。维持“买入”评级,维持目标价21.8港元,对应2021-2023年PE分别为43、30、21倍。

6.3、创科实业

2020年主要市场高速增长,疫情下公司收入猛增:2020财年公司录得营业收入98亿美元,同比增长28%;经调整净利润8亿美元,同比增长30%,经调整净利率为8.2%。分市场来看,2020年公司市场份额仍保持集中趋势,78%的收入来源于北美洲,北美市场同比增长29.5%,欧洲市场同比增长19.1%,其他市场同比增长30.6%。创科实业董事会宣布派发末期股息1.9亿美金,派息率40%。

电动工具收入增速上涨,地板护理及器具收入增速由负转正:2020财年电动工具营业收入为87.3亿美元,同比增速28.5%,为近6年来增幅最大的一年。地板护理及器具营业收入为10.8亿美元,同比增速23.6%,扭转2019年负增长状况。电动工具快速增长受益于旗舰品牌MILWAUKEE推出突破性的MX FUEL设备,业务录得25.8%增长;RYOBI系列推出ONE+HP无碳刷系列,业务录得双位数增长。地板护理及器具快速增长受益于HOOVER及VAX产品系列的佳绩,带动地板护理及器具收入回复正增长。

毛利率连续第十三年上升:2020财年公司销售费率上升至16.0%,有效税率和管理费率分别为7.0%和10.3%,2020财年公司净利率上升至8.2%,毛利率为38.3%,增长0.6%。公司推出高利润率的新产品、进行产品组合管理带动毛利率连续13年达成每年0.5pct以上的稳步上升指引。为应对疫情变化,公司在2020年增加了销售员、驻店营销专家,以及为新品进行营销推广活动,导致销售费用率有所提升,但净利率仍录得0.2pct上升。

我们的观点:2020财年公司加大投资力度于新产品的研发,致力于生产能力提升及地域拓展,驻店营销的各项举措共同推动公司营业额在疫情下逆向增长。2021年随着美国经济复苏及房地产市场复苏,公司专业级电动工具在建筑的应用场景迎来爆发;美国人均1400美金消费刺激政策带动DIY家庭工具及地板护理产品需求提升。展望未来,公司将受益于拜登2.3万亿基建计划对电动工具的需求,及碳中和目标下长期无绳率进一步提升的大趋势。4月28日电动工具公司史丹利百得公布Q1财报,电动工具业务录得48%同比增长,预期Q2工具及储存业务同比增速区间为35%-40%,并将全年该业务预期增速自4%-8%上调至14%-16%。对比同行公司,我们认为创科实业2021年度仍将保持较快增速。

6.4、敏华控股

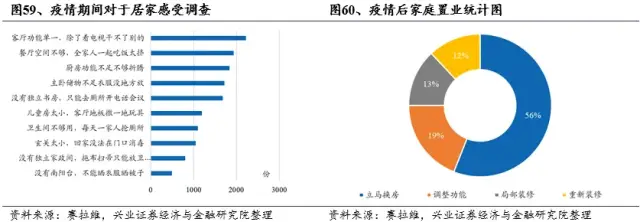

宅家办公激发换房、装修需求:基于第三方平台疫情期间对于居家感受的调查,对于客厅功能单一、餐厅空间不够、厨房功能不足、主卧储物不足、没有独立书房登上问卷调查结果前五名,疫情居家办公产生的种种不便,提升了居民换房及装修需求。

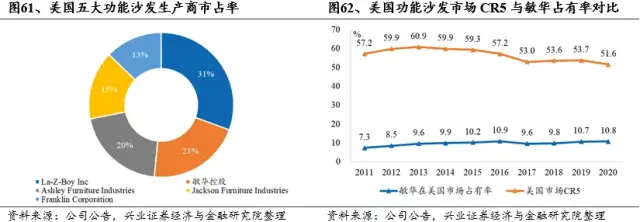

美国功能沙发的领导品牌:敏华作为美国功能沙发的领导品牌,一直在美国市场有着较高的市场占有率。随着美国房地产销量的增长、海外运力的恢复、海外居民对耐用品需求的提升,将带动敏华在美国的销量。

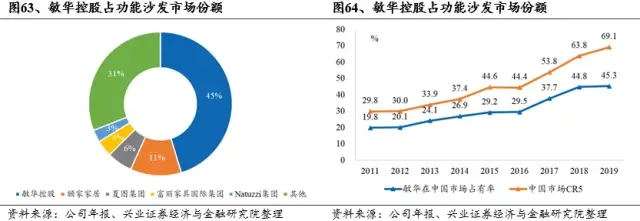

中国功能沙发的绝对龙头:我国功能沙发市场的渗透率逐年提升,从2015年的10.6%提高至2019年的14%,预计2024年能够达到19.1%。功能沙发市场的行业集中程度也逐步提高,CR5从2011年的29.8%一直到了2020年的75.5%,其中敏华控股起到了主要的带动作用,截止2020年,功能沙发市场的50.1%份额来自于敏华控股。敏华控股已经奠定了功能沙发市场的龙头地位。随着CR5超过7成,功能沙发行业也很难出现能够撼动敏华地位的公司。

线下开店高速扩张:截至FY21H1公司门店数目已达到3532间,预计FY21年末将达到近4000间,同比预计增长39%,而FY22开店速度预期仍将持续。2020财年,公司来自线下渠道的收入39亿港币,同比增长4.5%,占营收比例为72.2%。

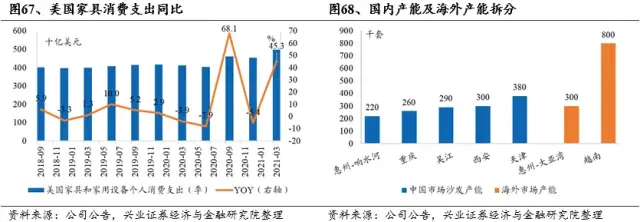

越南收购工厂应对贸易摩擦:房屋销售的回暖对家具类产业链制造业产成品需求形成提振,随着运力的恢复,将带动企业订单上行,提振企业盈利。为应对美中贸易摩擦,敏华迅速在越南收购工厂。2020H1,越南供货比重由去年同期3.4%提升至今年34.4%,越南工厂产能已经能实现过往北美出货量的约90%。越南工厂的及时布局在承接海外新订单上起到积极作用,预期公司海外市占率仍将稳步提升。

针对原材料价格上涨进行提价,预计FY22毛利率压力不大:此前20年十一已提价5%有对冲去年原材料变化,针对今年1月以来毛利率压力计划3月1日起内外销同步二次提价5%,FY22毛利率还会保持不错水平。外销去年上半年受疫情冲击减半,近几个月外销运力恢复,增速理想,未来几个月外销增速有可能比内销更好。原材料成本占比方面,皮铁各占18%-20%,布、木方各10%,化工品8%-9%。

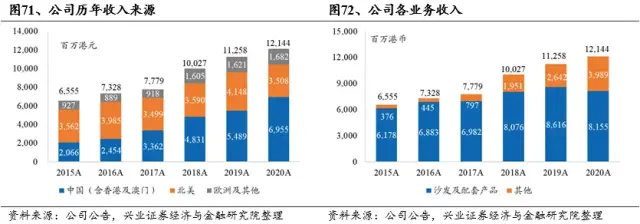

公司收入稳健增长:2020财年,公司收入121亿港币,同比增7.9%。其中,中国、北美、欧洲以及其他地区占比分别为54.3%、31.5%、14.1%。沙发及配套业务是公司收入的主要来源。

利润率稳步上升:公司2020年毛利润44亿港币,同比增加15.1%,综合毛利率为36.4%,较上年上升2.3个百分点,主要得益于去其他业务收益的上升。2019年,公司沙发及配套产品、Home集团业务、其他产品以及其他业务毛利率分别为38.7%、28.2%,29.8%以及40.1%,较上一年度均有所提升。2020年公司净利润为16.9亿元,同比增长20.4%;ROE为24.4%,同比提升2.5pct。

我们的观点:敏华控股是全球领先的功能沙发品牌,核心竞争力是其打通产业链带来的生产成本优势、稳固的经销商体系支撑下的高速扩张、管理层出色的前瞻与洞察能力。在疫情缓和、消费复苏的大背景下,公司在海外的品牌渠道优势及产能布局顺畅地承接了软装消费快速回升的需求,而在疫情期间线下门店的快速扩张、线上营销的率先布局都带动国内功能沙发渗透率持续提升。预期公司FY22整体高增速仍将持续,而近两个财季海外恢复将呈现快于国内的趋势。

6.5、维达国际

1. 毛利率表现亮眼:21Q1,公司录得营业收入44.7亿港元,同比增长30.7%;毛利润达17.4亿港元,同比上升35.6%;毛利率达到38.9%,同比上升1.4个百分点;净利润达5.5亿港元,同比上升46.5%;净利率达到12.4%,同比上升1.4个百分点。2021年第一季度公司整体营业收入表现良好,由于费用效率提升、产品组合优化及20Q1的低基数,公司利润率得以持续性改善。

2. 国内销售增长强劲,海外业务开始缓慢恢复:21Q1中国大陆市场销量上升,海外市场温和增长。在中国大陆市场,纸巾同比增长35.9%,女性护理产品Libresse增长超100%。中国个人护理产品增速缓慢,大部分个人护理销量来自于海外,尽管海外市场总体销量不高,但盈利水平良好。

3. 纸浆库存充足,Q2开始提价:纸浆作为全球性大宗商品,受到全球疫情恢复后消费者需求影响,以及中国上海期货交易所部分投机行为的影响,价格有所上升。公司目前拥有6个月左右的纸浆库存,由于纸浆价格仍居高位的原因,公司目前无购入纸浆计划。公司指引Q2提价目标定在高单位数内。我们预计公司整体毛利率可维持稳健增长,受益于线上高增速所带来的固定成本摊薄、高端化占比提升及终端价格提高。

4. 维持“买入”评级,目标价36港元:公司生活用纸龙头地位稳固,中国市场强劲增长、海外市场转负为正,线上渗透率继续增长,浆价较高但高端化战略下毛利率继续处在上升通道,Libresse增速亮眼。我们维持此前盈利预测,预测公司2021/22/23年实现收入190.3/209.0/229.6亿港元,同比增长15.2%/ 9.8%/ 9.9%,实现归母净利润23.9 /28.4/ 31.8亿港元,同比增长27.3%/18.9%/12.1%。维持“买入”评级,目标价36港元,对应21/22年PE倍数分别为18.1/15.2倍。

7、风险提示

风险提示:1)行业竞争加剧;2)新冠疫情及其他可能影响宏观环境因素;3)新产品市场接受度不及预期;4)新店扩张运营不及预期;5)产品质量事件。

本文选编自“张忆东策略世界”,作者:宋婧茹;智通财经编辑:魏昊铭。