就周期性复苏而言,未来几年随着全球在COVID-19后实现经济重启,英国处于相当有利的地位。理论上,更快的GDP增长将意味着更陡的收益率曲线,这将有利于银行和保险业的发展。

眼下时点,是否应该关注下英国股市了呢,英国富时指数是否将迎来大逆转?

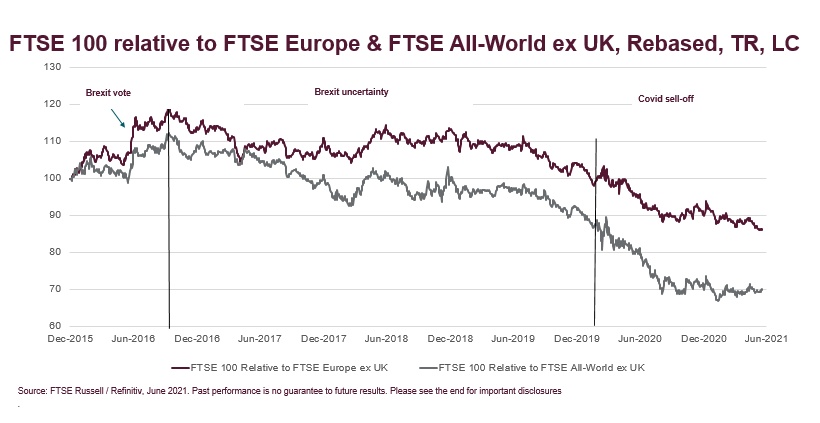

众所周知,自2016年以来,英国股市一直呈现结构性表现不佳的状况。从英国准备脱欧之际,英国富时100指数(FTSE 100 Index)长时间落后于欧洲和全球股市(以本币计),英国大盘股市场在此期间表现明显不佳。

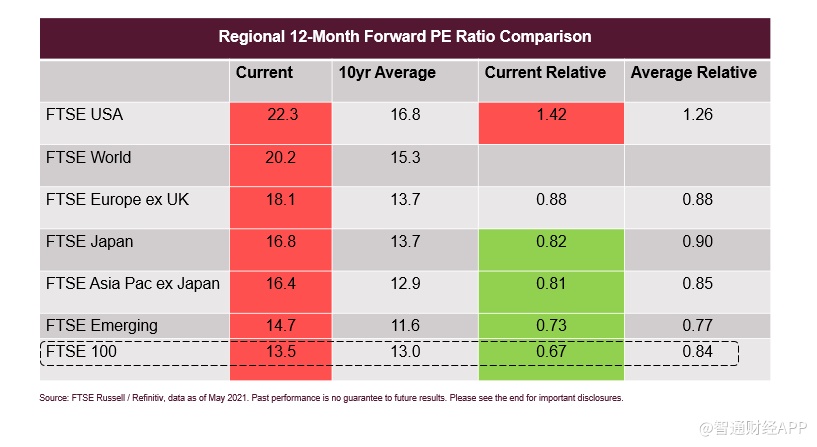

英国富时100指数持续表现不佳,下图通过比较主要资本市场未来12个月的远期市盈率发现,富时100指数的绝对市盈率目前与10年平均水平(13.0比13.5倍)持平,而其它市场的远期市盈率都比10年平均水平有相当大的溢价。同样,在相对基础上,富时100指数目前仍保留了相当大的折价,如下表中当前相对(0.67)与平均相对(0.84)的结果所示。

价值股与成长股轮换?

自2017年以来,在美国、英国和欧洲,价值表现一直逊于成长股,如下图所示。直到最近,自2020年第4季度通货再膨胀以来,这一趋势才有所逆转,最近几个月,价值股普遍表现出色。

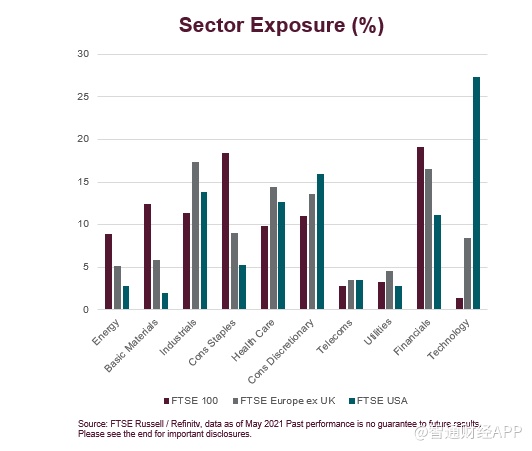

将美国的行业权重与英国的权重进行比较的结果很有趣:柱状图显示,主要消费品、大宗商品和金融产品占英国股市的近60%,而反过来,英国对科技的敞口非常,大约1%。这与美国市场形成了鲜明对比,在美国,科技是一个更为重要的行业,拥有27%的风险敞口。在欧洲,工业、医疗和金融股约占富时欧洲(英国除外)指数的一半。

需要明确的是,英国境内的大公司们已经相对成熟,因而不会像科技企业一样有快速的收入增长。

这也就解释了为什么自2016年以来美国技术的巨大贡献,而在英国,最突出的贡献行业是基础材料。

英国股市走向何方?

如今,美国和英国主导了2021年每股收益增长复苏前景,随着市场价值轮换,英国正受益于其对周期敏感行业的行业敞口,尤其是基础材料行业。

英国央行最新的GDP预测突显了疫情后各国经济增长前景的差异,在疫苗成功推广后,美国和英国的经济增长前景明显改善。

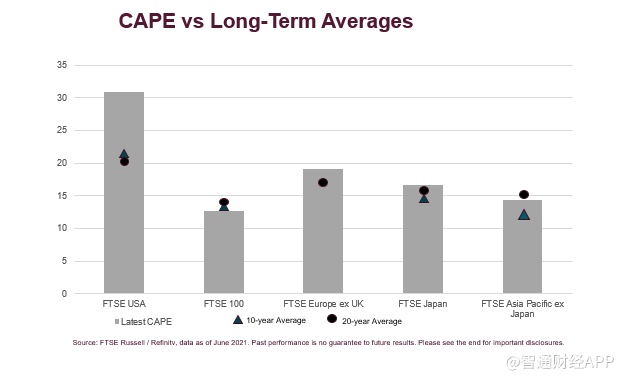

此外,一些重要估值指标也显示富时100指数相对于其他市场被低估。如CAPE比率(经周期调整的市盈率)指出,富时100指数目前低于10年和20年平均水平。相比之下,其他市场的价格要么接近历史平均水平,要么远高于历史平均水平,尤其是美国。

总之,尽管英国股市技术和数字经济权重不高,实体经济权重较高,这不一定是最好的组合,似乎有点倒退的样子;但在未来较长一段时间,全球经济对英国公司的影响非常大,尤其是在大盘市场中,再加上对于相对估值极具吸引力,英国目前的行业构成正处于一个绝佳的位置。