主要观点

自疫情发生后至今,海运价格快速上涨,市场已在担忧其是否会对通胀产生影响,但要论证这点并不容易。理论上,分析海运价格是否会对通胀产生影响,应在逻辑链和证据链的基础上从微观一步步推导至宏观,但其中的逻辑链条太长、干扰因素众多,比如进口商和出口商议价能力的强弱、不同货物的运费计价方式不同、不同货值的商品对运输成本的供给弹性不同、产业链涨价的传导能力等。基于此,此次我们简单做一个统计复盘,对运价和物价指数的长时间序列进行相关性检验,来对运价和通胀的走势形成一个初步认知。

从全球产业链分工到贸易航线与运价

开头先做一个小铺垫,以便未过多接触贸易的读者更好地了解海运和运价。首先,全球产业链分工决定全球贸易流向。按各国或地区在全球产业链中所处位置,大概可分为三类:资源国、制造国和消费国。产业链分工基本决定了全球贸易流向。其次,全球贸易流向决定全球主要航运线路。根据商品贸易流向,全球主要海运航线也可分为三类:集装箱贸易航线(主要运输工业制成品及半成品)、干散货贸易航线(主要运输初级产品和原材料)、原油贸易航线(主要运输原油、成品油等)。最后,不同的贸易类型有不同的代表性运价指数,在关注运价时,需要“有的放矢”。

海运运价与中美两国通胀的相关性检验

在贸易流向、主要航线及代表性运价指数基本明确后,我们从制造国和消费国中各选择一个代表性国家去观察海运运价对进口国通胀的影响。制造国代表选择中国,消费国代表选择美国。

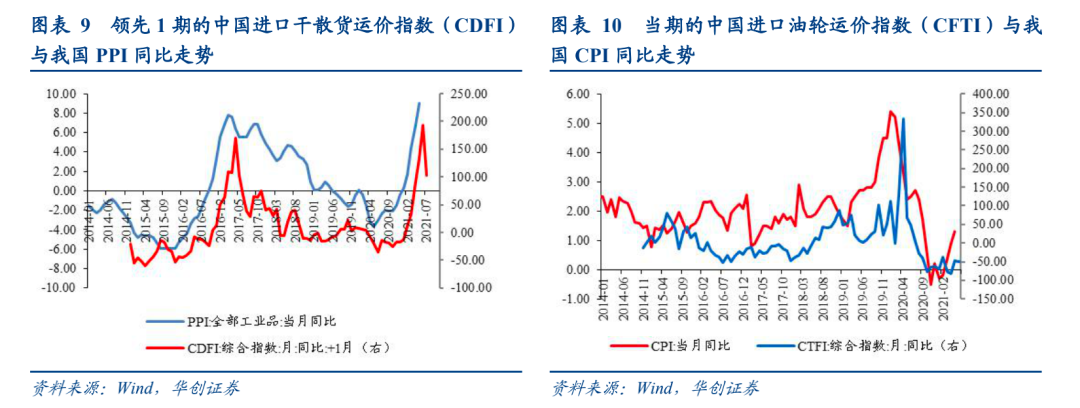

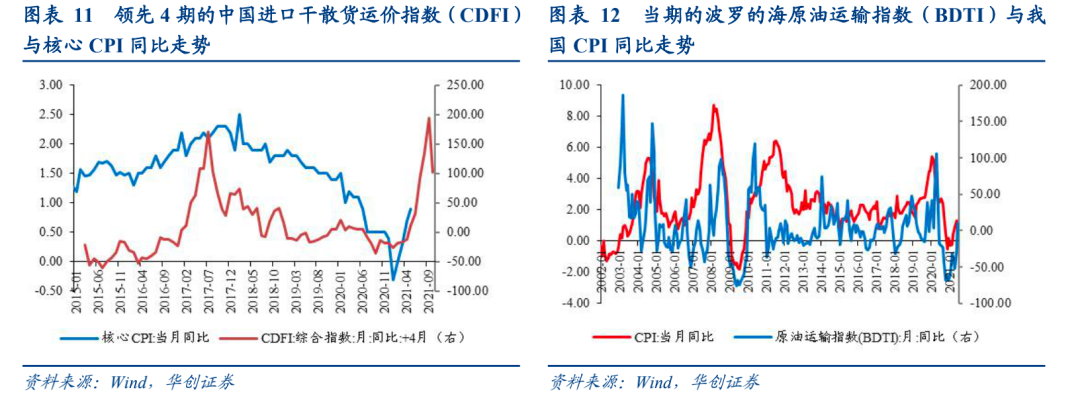

1)各类海运价格与我国通胀的相关性检验。领先1期的中国进口干散货运价指数(CDFI)同比与我国PPI同比的相关性极强,相关系数为0.854;当期的中国进口油轮运价指数(CFTI)同比、波罗的海原油运输指数同比与我国CPI同比有一定相关性,相关系数分别为0.521、0.394;领先4期的中国进口干散货运价指数(CDFI)同比与核心CPI同比也有一定相关性,相关系数为0.461。其余运价指数与我国物价指数的相关性很弱甚至不相关。

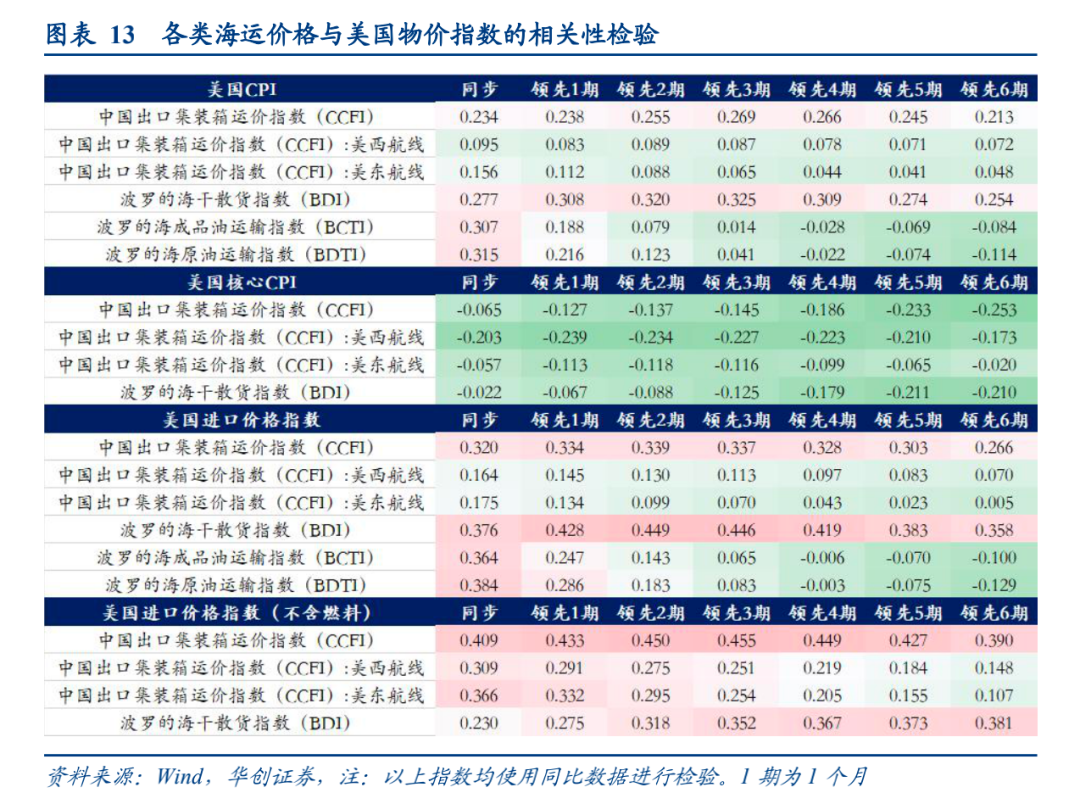

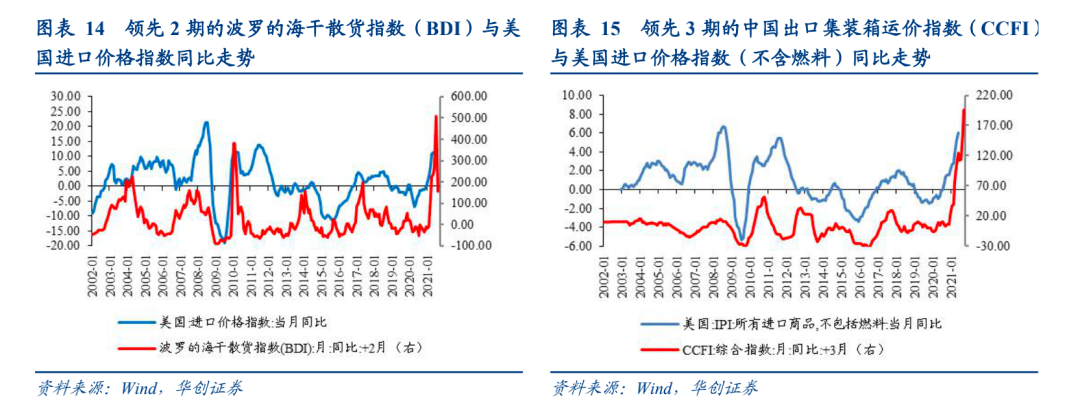

2)各类海运价格与美国通胀的相关性检验:海运价格与美国CPI和核心CPI同比走势的相关性非常弱,领先2期的波罗的海干散货指数(BDI)同比与美国进口价格指数同比存在一定相关性,相关系数为0.449;领先3期的中国出口集装箱运价指数(CCFI)同比与美国进口价格指数(不含燃料)同比存在一定相关性,相关系数为0.455。

如何理解海运运价与通胀的关系?

经过对各类海运运价与中美两国通胀关系的初步统计复盘,我们倾向于认为,海运运价与通胀的关系更多的是相关性,而非因果性。我们发现,集装箱运价指数与通胀的相关性很弱甚至基本不相关,只有运输原材料的干散货和原油海运运价与通胀的相关性比较强,而这可能是由于大宗价格走势导致的。

大宗价格会从需求端影响海运运价,而大宗品也是重要的输入性通胀来源。在实际操作中,很难将大宗品价格的影响从海运运价与通胀的相关性走势中剥离出来,并且从中国进口干散货运价指数(CDFI)与PPI的例子中可以看到,海运运价与通胀走势的相关性较强,大概率是因二者都受大宗品价格涨跌的影响。这也意味着,海运运价与通胀的关系更多的是相关性而非因果性,可能无法从二者的相关性走势中推导出海运运价会对通胀产生明显影响的结论。

以中国进口干散货运价指数(CDFI)与PPI为例。领先1个月的中国进口干散货运价指数(CDFI)同比与我国PPI同比的相关系数达到0.854,简单地用OLS方法做线性回归模型,领先1个月的干散货运价指数(CDFI)同比对PPI同比的解释力度达到0.73,且系数也十分显著。但是当控制了煤、油、钢等大宗品价格后,领先1个月的干散货运价指数(CDFI)同比的系数已经十分接近于0,并且也不显著了。这个简单的例子或许可以说明海运运价与通胀之间更多是相关性,而非因果性。

海运运价上涨可能会对特定贸易品的价格产生影响

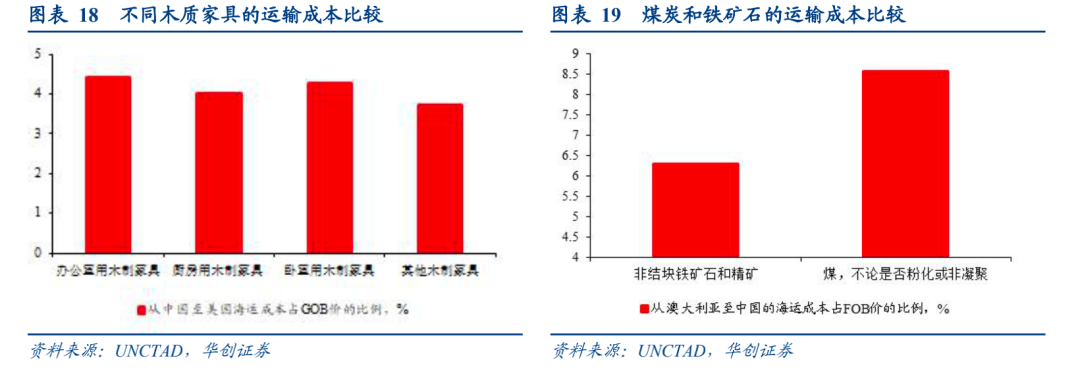

最后我们需要提醒的一点是,虽然整体上可能海运运价与通胀的因果性不强,但海运运价对某些特定商品的产销可能会造成影响,进而导致该类商品价格因结构性的地区供需失衡而进行调整。微观上看,相较于运输成本占售价比较低的贸易品,运输成本占售价较高的贸易品的运输成本供给弹性可能更大,尤其是那些卖方议价能力较低的“薄利多销”的低货值贸易品。在海运运价大幅上涨的情况下,需承担运费的出口企业可能会减少接单,而需要承担运费的进口商也可能减少进口,从而扰乱现有的贸易流向,造成某类贸易品在地区层面出现供需失衡的情况,进而影响其价格。

风险提示:海运运价大幅上涨;统计方法偏误。

报告正文

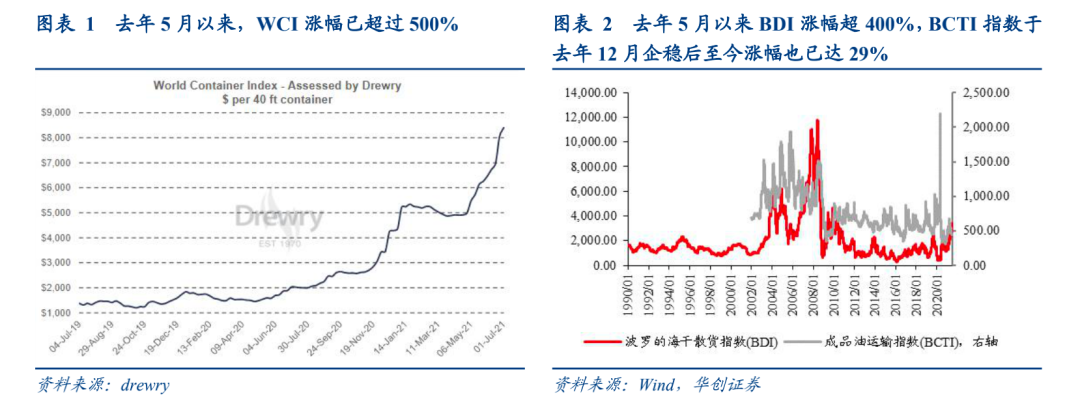

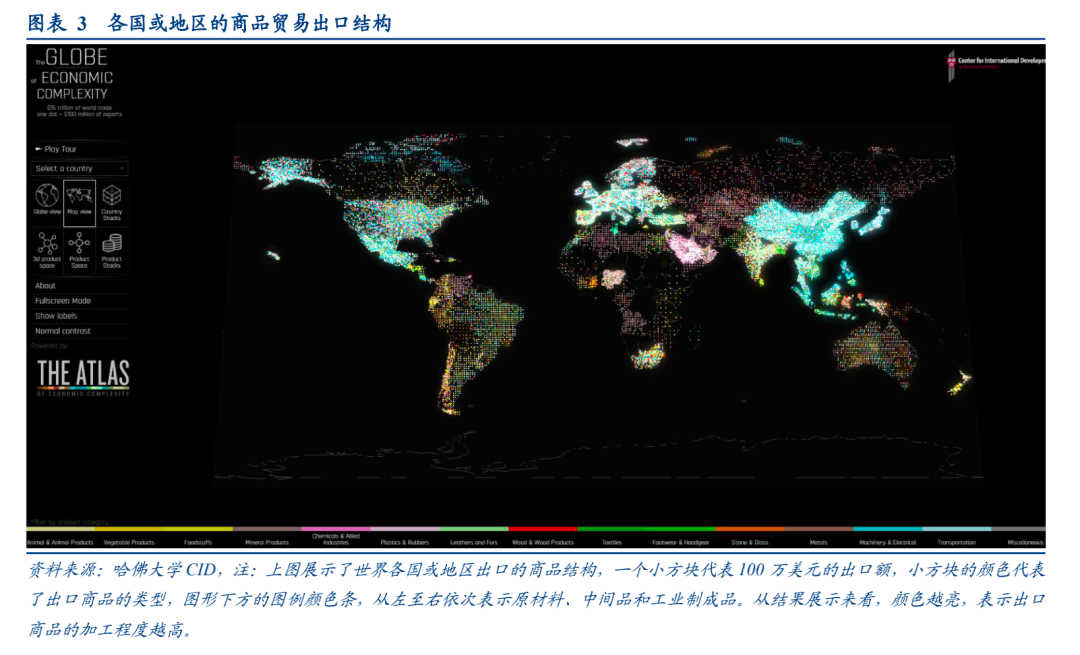

自去年疫情发生后至今,海上货运价格快速上涨。按照运输货物的不同,海上货运主要分为集装箱运输、干散货运输和原油运输。去年5月以来,衡量全球集运价的全球集装箱指数(CTI)涨幅已超过500%,衡量全球干散货运价的波罗的海干散货指数(BDI)涨幅达到417%,衡量全球油运价的成品油运输指数(BCTI)也在去年12月初企稳,至今上涨29%。

因运价大幅上涨,市场开始担忧其是否会对通胀产生影响,但要论证这一点并不容易。理论上讲,要分析海运价格是否会对通胀产生影响,应该在逻辑链和证据链的基础上从微观一步步推导至宏观:首先是运价上涨是否改变企业进出口行为和进出口货物价格,其次是企业进出口行为和进口半成品价格变化是否影响产业链的生产成本、产量及产成品价格,再次是产业链的议价能力能否将涨价压力传导至下游或消费者,最后才体现出来对CPI或PPI的影响。但是,其中的逻辑链条较长、干扰因素众多,比如进口商和出口商议价能力的相对强弱、不同货物的运费计价方式不同(采用FOB价,运价由进口商承担;采用CIF价则由出口商承担)、不同货值的商品对运输成本的供给弹性不同(运价对低货值影响大,对高货值影响较小)、产业链涨价的传导能力等等,所以,采用从微观到宏观的逻辑推理来论证运价对通胀的影响在实际中的操作非常困难。

基于此,我们直接采用统计方法对运价和物价指数的长时间序列进行相关性检验,初步形成一个对运价和通胀关系的经验认知:如果二者相关性低,则大概率运价对通胀的影响不大。在此之前,我们先做一些小知识铺垫。

一 从全球产业链分工到贸易航线与运价

(一)全球贸易流向决定全球航运线路

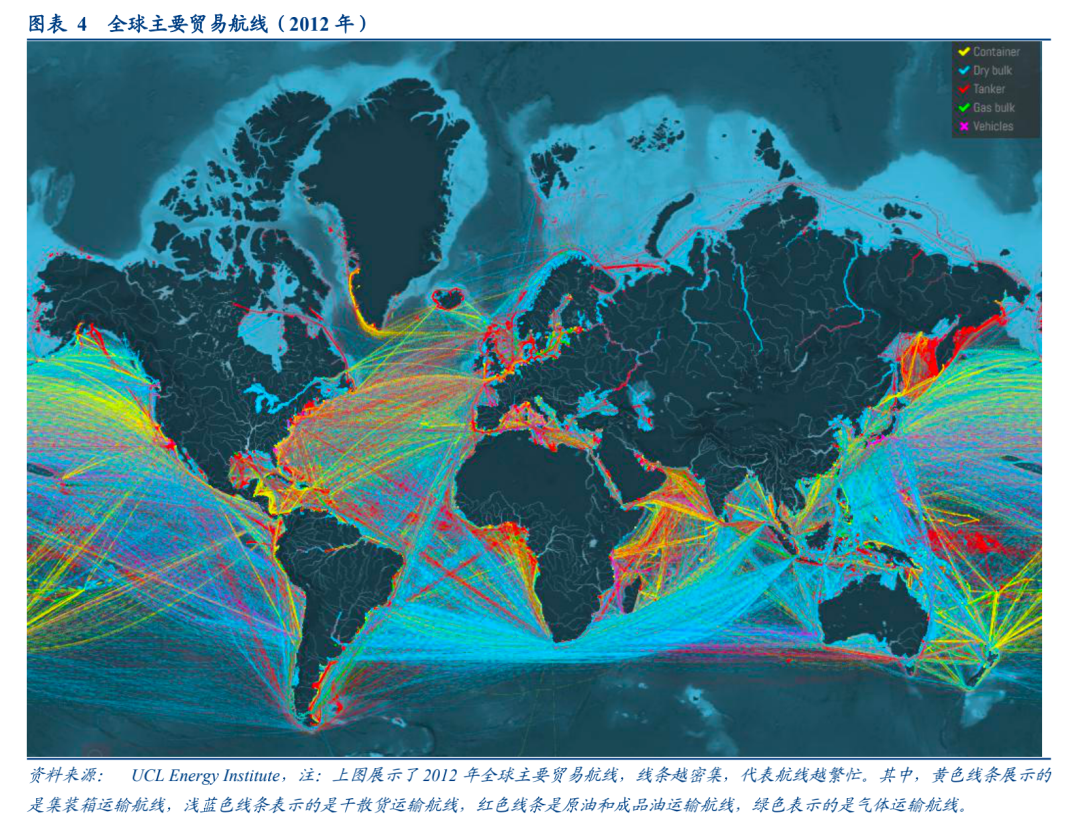

全球产业链分工决定全球贸易流向。按照各国或地区在全球化产业链中所处的位置,大概可以分为三类:资源国、制造国和消费国。产业链分工基本决定了全球贸易流向:1)资源国主要出口原材料和初级加工品——比如初级农产品、矿物、能源等,进口制成品,典型代表国家或地区包括俄罗斯、巴西、中东地区、澳大利亚等。2)制造国主要进口原材料等中间品,出口交运设备、电气机械、纺织品等制成品,典型代表国家包括中国、日本、德国、韩国等。3)消费国主要进口制成品和中间品,也出口加工农产品和制成品,典型代表是美国、欧盟。

(二)主要贸易航线及船型

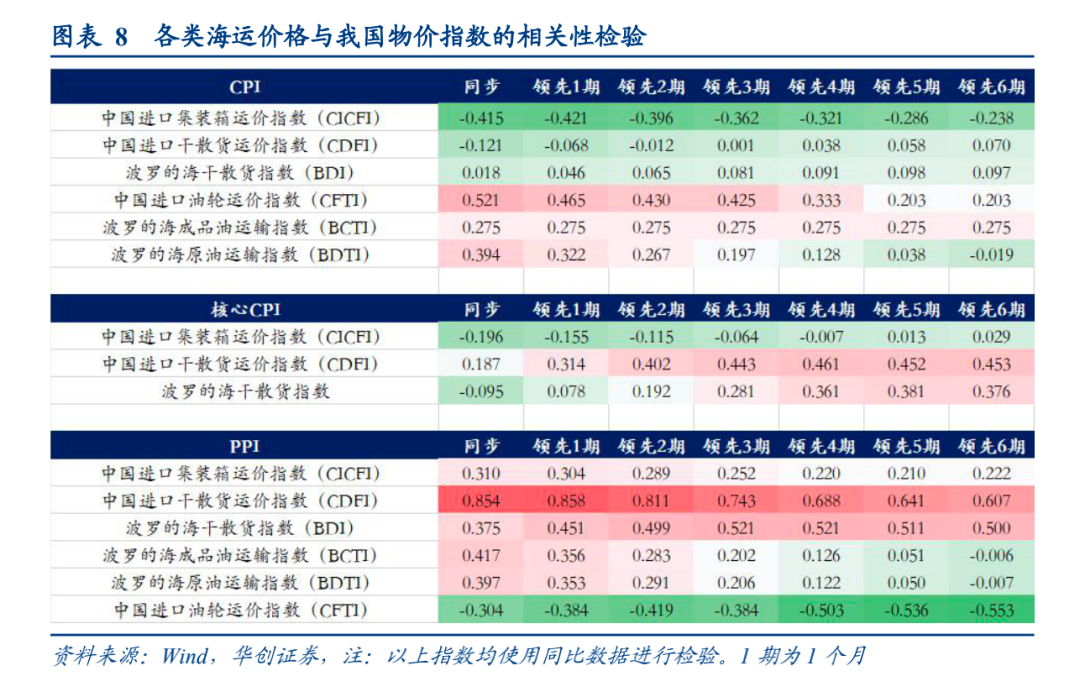

全球贸易流向决定全球主要航运线路。根据不同商品的贸易流向,全球主要海运航线也可以分为三类:集装箱贸易航线(主要运输机电和电气设备、化工、纺服玩具、医药等工业制成品以及半成品)、干散货贸易航线(主要运输初级产品和原材料,比如矿物、煤炭、谷物、散装的化肥和水泥等)、原油贸易航线(主要运输原油、成品油、液化气等)。

集装箱贸易航线:主要来往于制造国-资源国和消费国、消费国-制造国和资源国,主要航线包括:远东-北美西海岸,远东-加勒比-北美东海岸,远东-南美东/西海岸,东亚-东南亚,远东-澳新,远东-中东,远东-地中海-欧洲/北美东海岸;欧州-北美,欧洲-加勒比海/南美东海岸,欧洲-非洲西海岸,北美-加勒比海/南美东海岸等。

干散货贸易航线:主要来往于资源国-制造国和消费国,主要航线包括:澳新-远东,澳新-北美,南美东海岸-好望角-远东,南美-北美/欧洲,北美西海岸-远东,北美东海岸-加勒比海-远东等。

原油贸易航线: 主要来往于资源国-制造国和消费国,主要航线包括中东-远东,中东-地中海-欧洲/北美,中东-好望角-欧洲/北美,西北欧-北美东海岸,西北欧-地中海-远东,南美东海岸-好望角-远东等。

不同的航线和载重,也对应了不同的船型。集装箱贸易航线的船型是集装箱船,按照是否只用于集装箱运输,可分为全集装箱船、部分集装箱船、可变换集装箱船;干散货船按照载重不同可分为小型散货船、灵便型/大灵便型散货船、巴拿马型/后巴拿马型散货船、好望角型散货船(图5);原油运输船同样按照载重分类,可分为近海油轮、阿芙拉型、苏伊士型、VLCC、ULCC型油轮(图6)。

(三)国内外具有代表性的运价指数

除了全球贸易航线和运输船类型外,我们也有必要理解三大类运输航线的代表性运价指数,在关注运价时,才能“有的放矢”。

首先是集装箱运价指数,衡量全球集装箱运价的主要有全球集装箱指数(WCI,包括8条航线)、FBX全球集装箱运价指数(包括4条航线),国内的主要有中国进口集装箱运价指数(CICFI,包括5条航线)、中国出口集装箱运价指数(CCFI,包括14条航线,实际公布12条航线运价)。

其次是干散货运价指数,衡量全球干散货运价的主要有波罗的海干散货指数(BDI,包括三种船型运价指数),国内的主要是中国进口干散货运价指数(CDFI,包括4种分货种成分指数)。

最后是原油运输价格指数,衡量全球原油运价的主要有波罗的海原油运输指数(BDTI,包括14条航线运价)、波罗的海成品油运输指数(BCTI,包括6条运输航线运价),国内的主要是中国进口油轮运价指数(CTFI,包括2条运输航线运价)。

二 海运运价飙升对进口国的通胀有无影响?

在贸易流向、主要航线及代表性运价指数基本明确后,我们仍然沿用上文中的思路,从制造国和消费国中各选择一个代表性国家去观察海运运价对进口国通胀的影响。制造国代表选择中国,消费国代表选择美国。

如开篇所言,我们采用相关性检验来观察海运运价对通胀的影响。有一点需要明确,海运运价对通胀的影响可能不是实时的,应该考虑海运运价的领先性。全球海上贸易运输时长大约为1-3个月,从进口品入境到整体物价水平变动也有时滞,故下文我们检验了领先6期内的海运运价与价格指数的相关性。为尽量避免短期波动的影响,本文使用了各个指数的最长可得数据。

(一)海运运价与中美两国物价指数的相关性检验

各类海运价格与我国物价指数的相关性检验。选择国内外具有代表性的三类海运运价指数,与我国的CPI、核心CPI、PPI进行相关性检验。结果显示,领先1期的中国进口干散货运价指数(CDFI)同比与我国PPI同比的相关性极强,相关系数为0.854;当期的中国进口油轮运价指数(CFTI)同比、波罗的海原油运输指数同比与我国CPI同比有一定相关性,相关系数分别为0.521、0.394;领先4期的中国进口干散货运价指数(CDFI)同比与核心CPI同比也有一定相关性,相关系数为0.461。其余运价指数与我国物价指数的相关性很弱甚至不相关。

各类海运价格与美国物价指数的相关性检验。选择国内外具有代表性的三类海运运价指数,与美国的CPI、核心CPI、进口价格指数进行相关性检验。结果显示,海运价格与美国CPI和核心CPI同比走势的相关性非常弱,领先2期的波罗的海干散货指数(BDI)同比与美国进口价格指数同比存在一定相关性,相关系数为0.449;领先3期的中国出口集装箱运价指数(CCFI)同比与美国进口价格指数(不含燃料)同比存在一定相关性,相关系数为0.455。

(二)如何理解海运运价与通胀的相关性?

总结来看,经过对各类海运运价与中美两国通胀关系的初步统计复盘,我们倾向于认为,海运运价与通胀的关系更多的是相关性,而非因果性。我们发现,集装箱运价指数与通胀的相关性很弱甚至基本不相关,只有运输原材料的干散货和原油海运运价与通胀的相关性比较强,而这可能是由于大宗价格走势导致的。

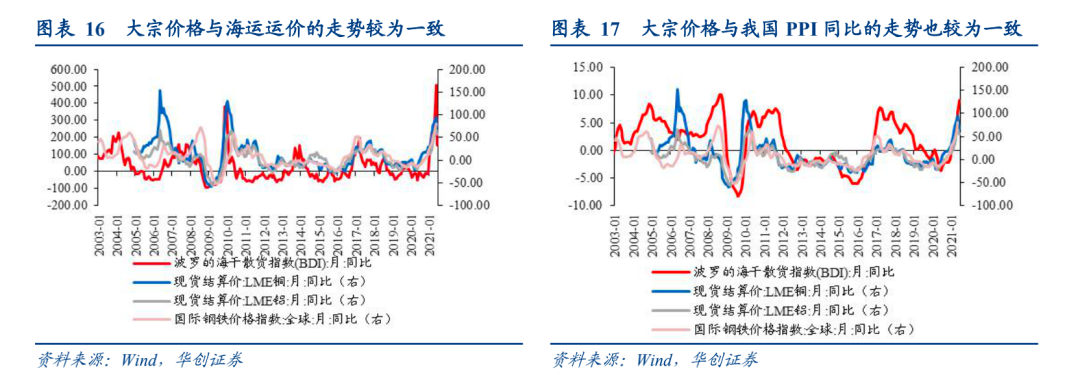

大宗品价格会从需求端影响海运运价,二者历史走势也较为一致(图16);而大宗品也是重要的输入性通胀来源,比如铜价和钢铁价格与我国PPI同比的走势也高度相关(图17)。在实际操作中,我们很难将大宗商品价格的影响从海运运价与通胀的相关性走势中剥离出来,并且下文的例子中也可以佐证,海运运价与通胀的强相关性走势的原因大概率是二者都受大宗品价格涨跌的影响。这也意味着,海运运价与通胀的关系更多的是相关性而非因果性,可能无法从二者的相关性走势中推导出海运运价会对通胀产生显著影响的结论。

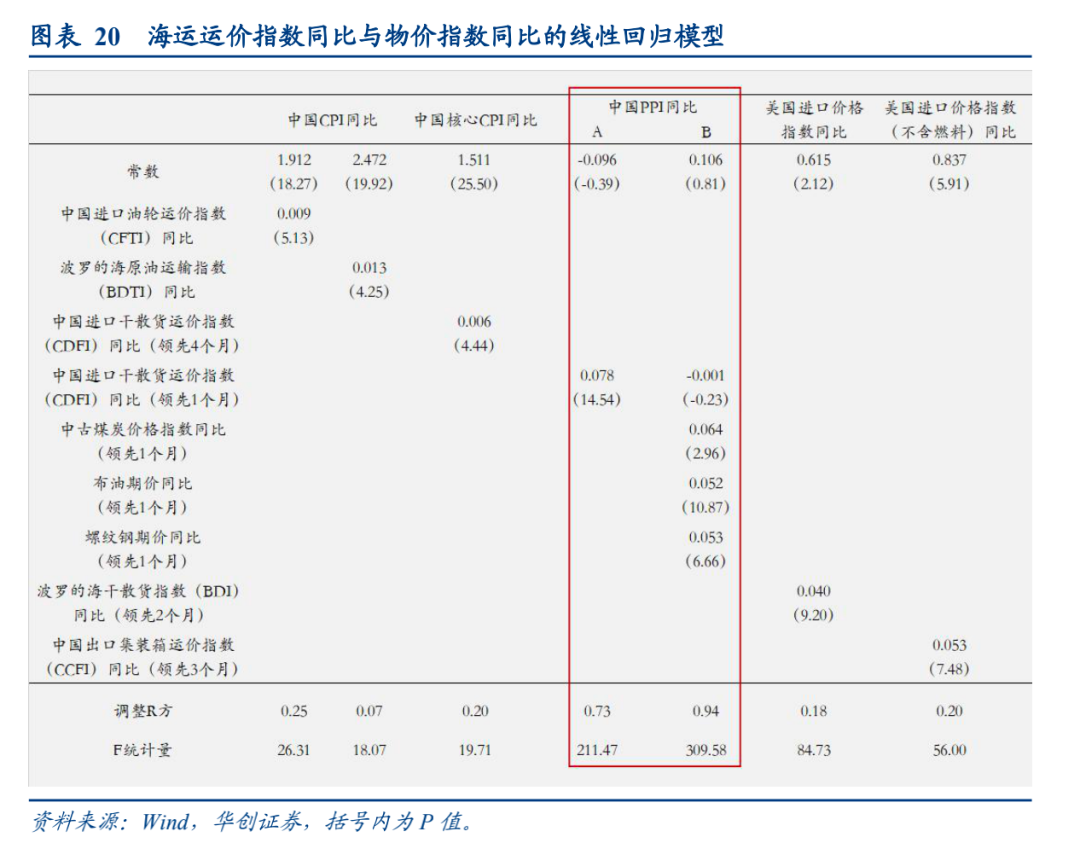

以中国进口干散货运价指数(CDFI)与PPI为例。领先1个月的中国进口干散货运价指数(CDFI)同比与我国PPI同比的相关系数达到0.854,简单地用OLS方法做线性回归模型,领先1个月的干散货运价指数(CDFI)同比对PPI同比的解释力度达到0.73,且系数也十分显著。但是当控制了煤、油、钢等大宗品价格后,领先1个月的干散货运价指数(CDFI)同比的系数已经十分接近于0,并且也不显著了。这个简单的例子或许可能说明海运运价与通胀之前更多是相关性,而非因果性。

最后我们需要提醒的一点是,虽然整体上可能海运运价与通胀的因果性不强,但海运运价对某些特定商品的产销可能会造成影响,进而导致该类商品价格因结构性的地区供需失衡而进行调整。微观上看,相较于运输成本占售价比较低的贸易品,运输成本占售价较高的贸易品的运输成本供给弹性可能更大,尤其是那些卖方议价能力较低的“薄利多销”的低货值贸易品。在海运运价大幅上涨的情况下,需承担运费的出口企业可能会减少接单,而需要承担运费的进口商也可能减少进口,从而扰乱现有的贸易流向,造成某类贸易品在地区层面出现供需失衡的情况,进而影响其价格。

本文选编自微信公众号“一瑜中的”,作者:张瑜 付春生;智通财经编辑:卢梭