众所周知,2020年初新冠疫情这一只“黑天鹅”飞出后,各行各业都受到不少冲击,首当其冲的便是与出行挂钩的旅游、酒店、航空等行业。不过,进入2021年以来,随着疫苗接种率大幅跃升以及全球经济逐渐恢复,这些受冲击行业都呈现了不同的复苏姿态。远东发展(00035)也交出了一份具有“说服力”的财务数据。

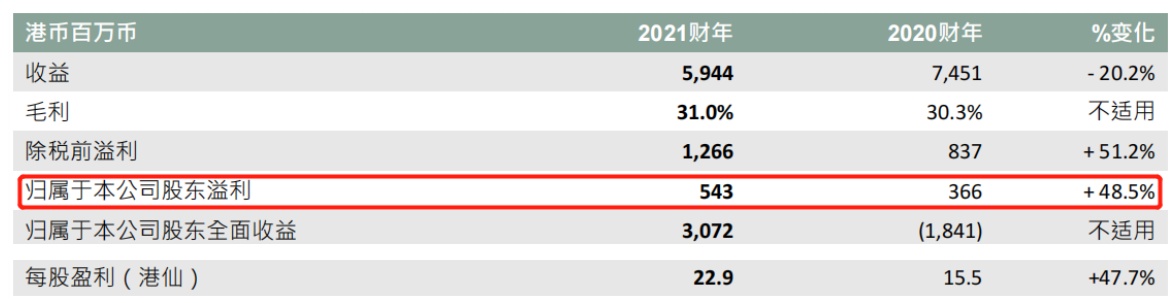

6月25日早间,远东发展披露2021财年全年业绩(截至2021年3月底止),该公司还是凭借“降本增效”等措施稳住了盈利——期内,其股东应占溢利同比增长48.5%至5.43亿元。

(数据来源:远东发展财报)

要知道,任何行业复苏均不是一蹴而就的,而是一个循序渐进的过程。因此,远东发展短时间内同比增长48.5%的纯利表现不得不让人眼前一亮。

那么,究竟是什么“神秘力量”支撑远东发展快速复苏呢?

一是,多元化业务布局之下,远东发展“回血速度”相对较快。

智通财经APP了解到,远东发展的主要业务涵盖较为广泛,包括物业发展及投资、酒店业务及管理、停车场及设施管理、证券与金融产品投资以及博彩业务。此外,在区域布局上,则采取多元化区域策略和“亚洲足迹”战略,业务遍布香港、中国内地、澳洲、新西兰、马来西亚、新加坡、英国及欧洲其他国家。

基于上述多元化业务战略布局,随着全球经济逐步好转,该公司旗下的相关业务也将呈现出不同的回血状态。

比如说,远东发展2021财年推出的墨尔本West Side Place(第一和第二座)和新加坡ARTRA便将受益于不断攀升的海外房地产房价——据58安居客房产研究院数据,截至5月底全澳房屋销售中位价同比大涨12.1%,而新加坡房价则同比上涨为9.05%。West Side Place(第一座及第二座)之交付流程于截至2021年3月31日止财政年度上半年后期开始,预计将于2022年财年继续分阶段进行,可为公司带来稳定的现金流入。

公司不断推出新项目,为未来收益奠下强劲基础。于2021年3月31日,发展中物业之累计应占预售价值达港币138亿元。公司预期于2022年财年推出多个发展项目,分别为香港的毕架•金峰、曼彻斯特的Victoria Riverside第二期、布里斯本的Queen’s Wharf Residences第二期及墨尔本的Bourke Street。

随着疫情逐步受到控制,该公司的酒店业务也正在逐渐复苏,香港酒店入住率高于去年同期,表现胜过市场。

(数据来源:远东发展财报)

二是,采取积极的“降本增效”措施,较大地增强了资金的流动性。

从财报披露的内容来看,远东发展主要采取降低成本及开支、以及将资产套现来增强资金流动性,进而为长期不确定性做好准备。具体而言,透过出售资产组合内的非核心资产来精简业务,比如售出新加坡Artra及香港傲凯的零售资产,再或者是以1.15亿英镑出售伦敦Dorsett City酒店,这亦为2022财年的业绩带来坚实的基础。伦敦Dorsett City酒店的交易已于6月完成,成功为集团带来约五千万英镑的收益。

在实施合适的成本控制措施后,远东发展的行政、销售和营销费用在2021财年节省约1.38亿元。与此同时,除了节省了较大一笔行政、销售和营销费用之外,远东发展此举还增强了资金流动性,进而促使资产结构变得更加稳健。

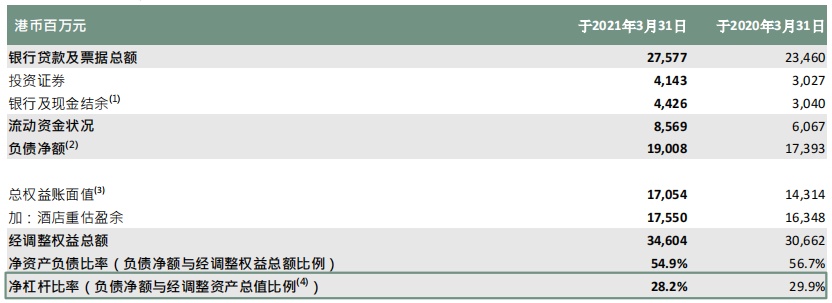

据财报数据披露,截至2021年3月31日,远东发展的负债净额为190亿元,较去年同期轻微增加;可动用之现金及有价证券金额为86亿元,流动资金整体保持可观水平。另外,其净资产负债比率和净杠杆比例则分别为54.9%、28.2%,均维持较低水平。

(数据来源:远东发展财报)

持续派高息 股价折让大

值得一提的是,在上述稳健的资产结构及持续的盈利能力的支撑下,远东发展的股息也一如既往的维持了较高水平。

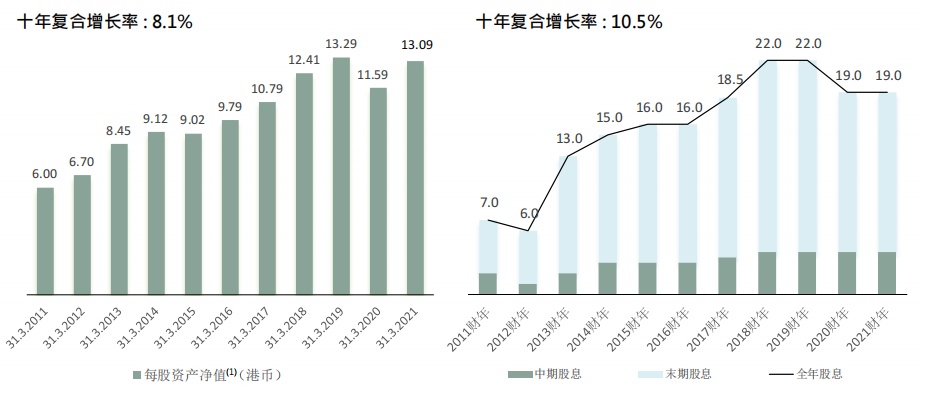

(数据来源:远东发展财报)

于2021财年,远东发展每股盈利增加47.7%至港币22.9仙。另外,2021财年末期股息维持于每股港币15.0仙,连同2021财年中期股息,全年股息为每股港币19.0仙。

而再结合其具有“韧性”的资产净值——经调整资产净值从275亿港币(每股11.59港币)增加至313亿港币(每股13.09港币)来看,该公司的“高股息作风”更是可窥一斑:据悉,该公司具吸引力的资产净值折让估值约为63%,而2021股息收益率则超6%。

综上来看,随着所处的行业逐渐复苏,远东发展的多元化布局及稳健的现金流水平在一定程度上也将为其发展提供源源不断的回血能力,而这一能力不仅会促使其业绩不断增厚,也将在一定程度上重燃投资者的投资兴趣,进而使其成为一只值得长期关注的“潜力股”。