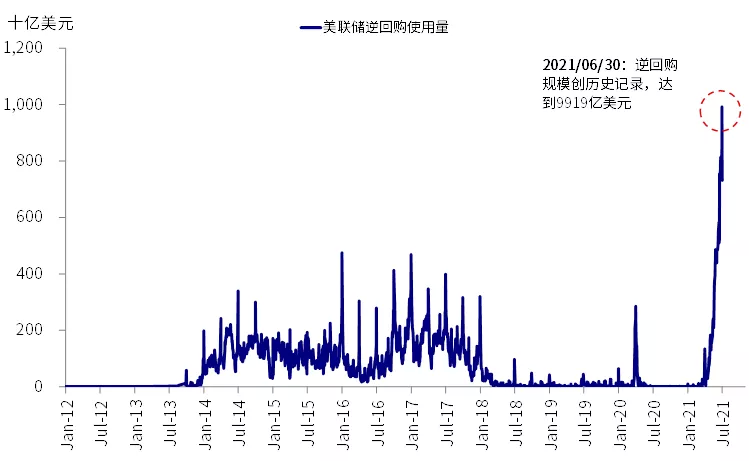

6月FOMC会议以来,我们注意到美联储隔夜逆回购操作(ON RRP)在此前5月份的基础上仍在不断攀升并屡创新高,6月末一度激增至接近1万亿美元的历史高位,其背后驱动因素也有新的变化,而这可能又进一步部分解释了近期美元的强势和美债利率的弱势。

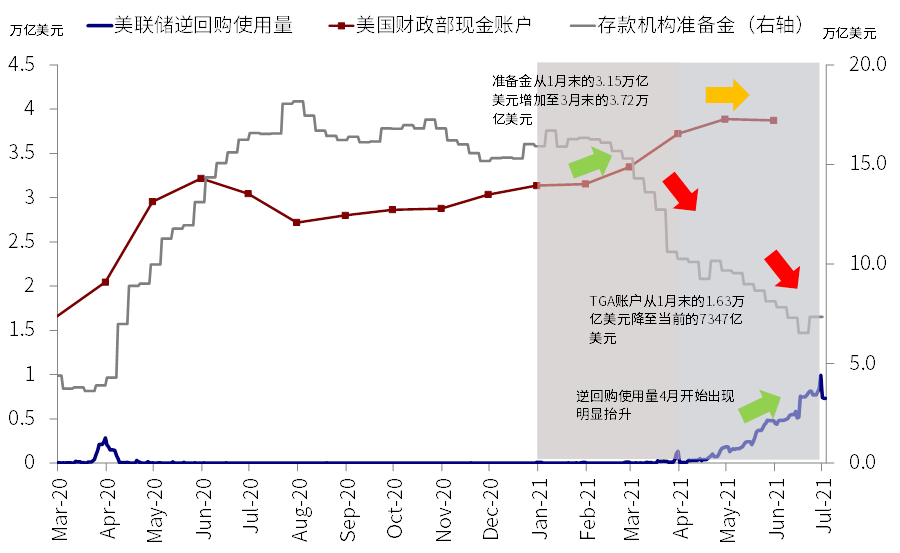

逆回购规模是从5月份才开始逐渐走高的,主要是由于一开始剩余流动性的增加体现在了美国商业银行准备金上。5月后,商业银行的超额准备金不再进一步增加,逆回购规模也从这个时候相应开始抬升的,一定承接了TGA账户释放的流动性,这与商业银行3月底补充杠杆率SLR豁免到期有关。

进入6月特别是FOMC会议后,逆回购规模进一步激增甚至翻番则有新变化,美联储技术性上调利率走廊上下限超额准备金利率(IOER)和隔夜逆回购利率(ON RRP)5个基点、以及季末监管考核因素可能是主要原因。

6月FOMC会议以来,我们注意到美联储隔夜逆回购操作(ON RRP)在此前5月基础上仍在不断攀升并屡创新高(《近期美元流动性激增的内外部含义》),6月末一度激增至接近1万亿美元的历史高位(《FOMC后流动性和仓位的一些新变化》),其背后驱动因素也有新的变化,而这可能又进一步部分解释了近期美元的强势和美债利率的弱势。本文中,我们将对近期逆回购激增的原因背景以及影响作出进一步分析。

近期美联储逆回购激增的原因:新一轮补贴发放、银行SLR豁免到期、上调逆回购利率、季末考核

如我们在《近期美元流动性激增的内外部含义》中所述,5月以来美联储逆回购操作持续攀升的直接源头是3月下旬新一轮1.9万亿美元财政刺激相关的补贴发放(美国财政部的现金账户TGA账户从3月末的1.03万亿美元已回落至当前的7346亿美元),这一补贴形成了居民的超额储蓄(3月美国居民储蓄率一度高达27.6%,目前仍有12.4%,超额储蓄近2.4万亿美元,相当于GDP的~10%),又进一步转化成金融系统的剩余流动性。

美联储近期逆回购使用规模再创新高,6月月30日当日逆回购规模近1万亿美元

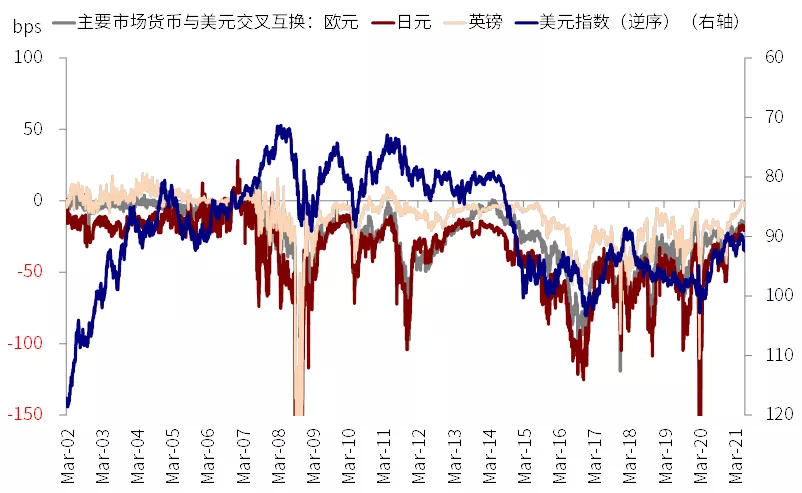

衡量全球流动性的欧元日元和英镑与美元的3个月交叉互换仍处于历史高位,但略有收紧

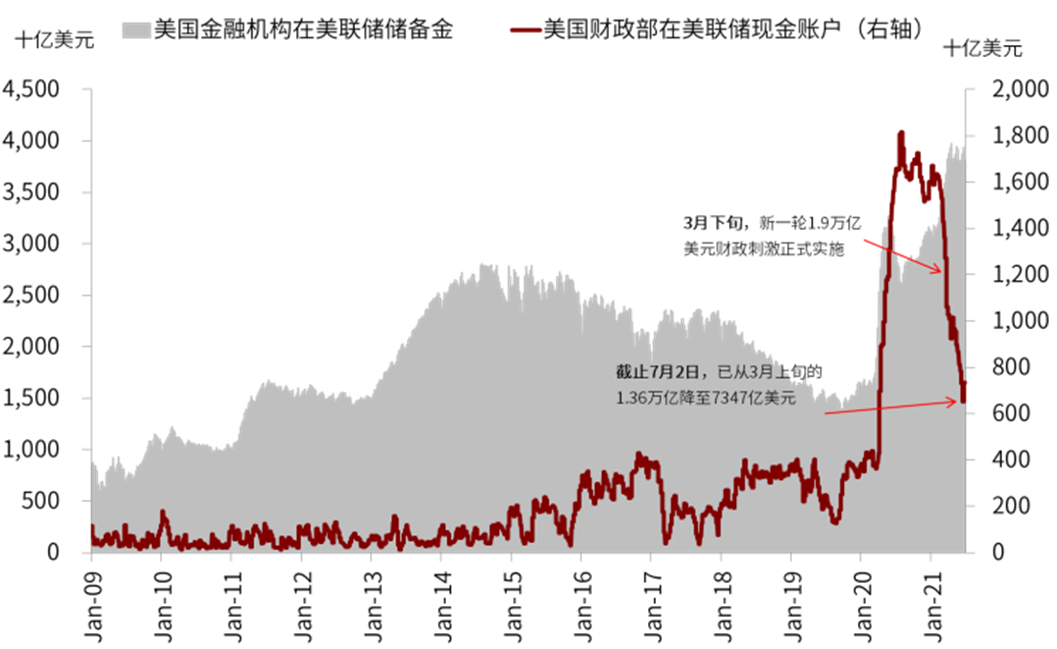

美国TGA账户从1月末的3.15万亿美元快速回落至当前的7347亿美元

不过,逆回购规模是从5月份才开始逐渐走高的,主要是由于一开始剩余流动性的增加体现在了美国商业银行准备金上,从1月末的3.15万亿美元增加至3月末的3.72万亿美元,4月份继续走高但步伐放缓(增加0.17万亿)。但5月后,商业银行的超额准备金不再进一步增加,逆回购规模也从这个时候相应开始抬升的,一定承接了TGA账户释放的流动性,而这一变化与商业银行3月底补充杠杆率(Supplementary

Leverage Ratio, SLR)豁免到期有关。

2020年5月,为应对新冠疫情对实体经济的冲击,美联储宣布自2020年5月15日存款机构补充杠杆率(Supplementary Leverage Ratio, SLR)豁免计入国债和准备金到SLR的分母中,以便支持存款机构更多的向美国家庭和企业提供信贷。不过这一豁免于2021年3月31日到期,这意味准备金的继续增加将会降低SLR,使得银行无法满足监管要求。所以,3月末开始,银行不再愿意承接更多流动性存款而对自身资产负债表造成进一步压力,表现为准备金增加的放缓。而与商业银行不同,货币市场基金无法通过准备金形式存放多余流动性,此时隔夜逆回购便成为其选择。

TGA账户自年初以来释放的流动性已经从准备金变为由隔夜逆回购承接

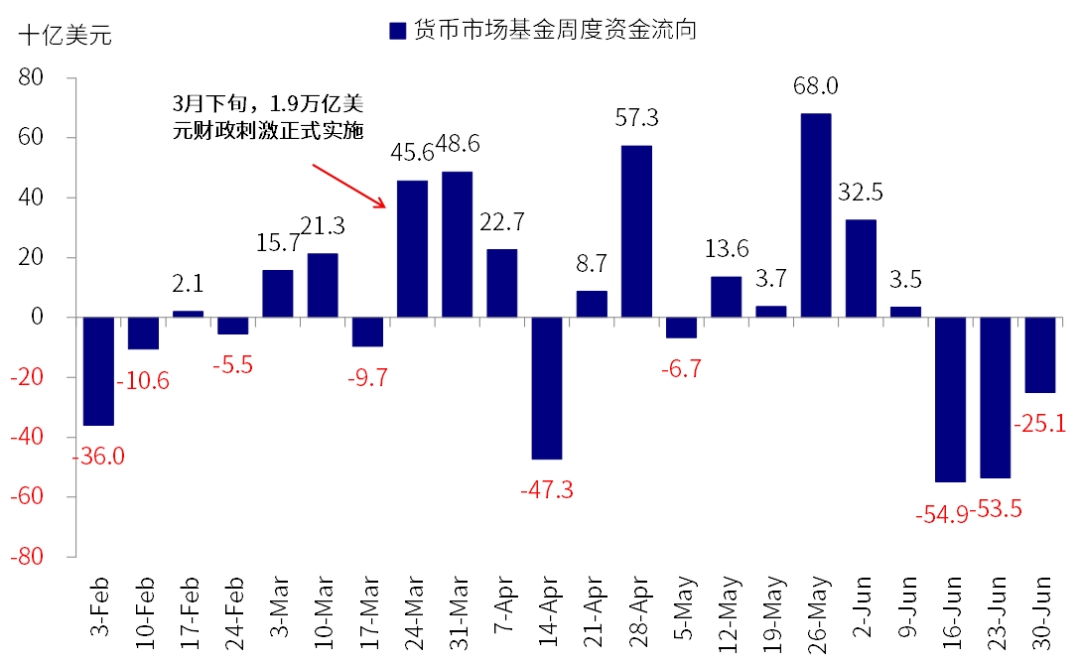

3月下旬,伴随1.9万亿美元财政刺激的释放以及SLR豁免到期,货币市场基金大幅流入

进入6月特别是FOMC会议后,逆回购规模进一步激增甚至翻番则有新变化,美联储技术性上调利率走廊上下限超额准备金利率(IOER)和隔夜逆回购利率(ON

RRP)5个基点、以及季末监管考核因素可能是主要原因。具体来看,

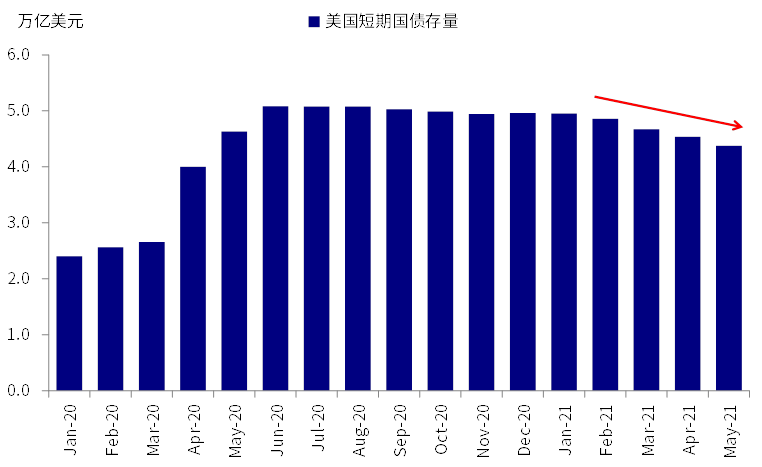

货币市场基金可投资产受限,美联储上调逆回购利率提升吸引力。货币市场基金可投资的资产主要以短期国债、商业票据以及存单等为主。从Sifma统计的美国短期国债的存量数据来看,短期国债存量自2020年7月以来持续降低,今年3月以来下降明显,这也意味着货币市场基金可投资的资产更加有限,隔夜逆回购无疑成为了其为数不多的选择,更不用说美联储6月FOMC会议将隔夜逆回购利率上调了5bp,因此即便仅是5个基点的小幅上调,在可选择有限但流动性充裕的背景下,也使得使用量激增。

伴随TGA账户规模的缩减,短期国债的存量也在持续下降

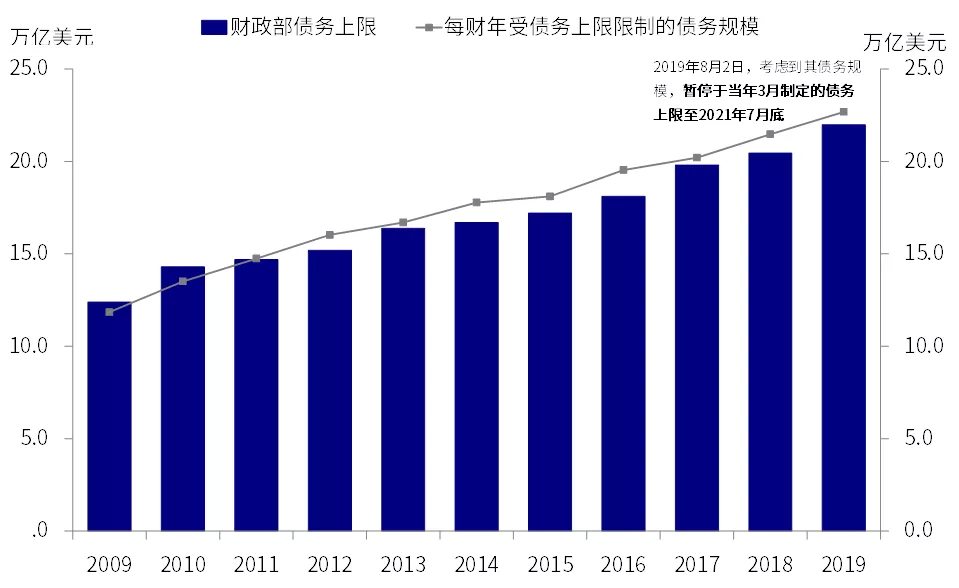

2019年8月暂停的债务上限将于今年7月底再度生效;财政部表示在7月底债务上限暂停到期时,其TGA账户需要降至4500亿美元

季末面临监管考核的季节性因素。我们注意到,隔夜逆回购使用量经常会在季度和月度末出现季节性的大幅跃升,这也与商业银行在季末面临监管考核有一定关系。为降低其负债和资本充足率要求,商业银行可能有动力减少负债,进而使得部分资金回流货币市场基金,从而带来逆回购使用量的跳升。

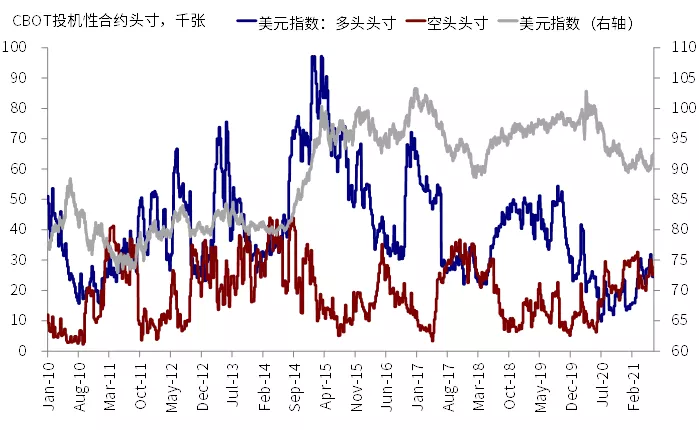

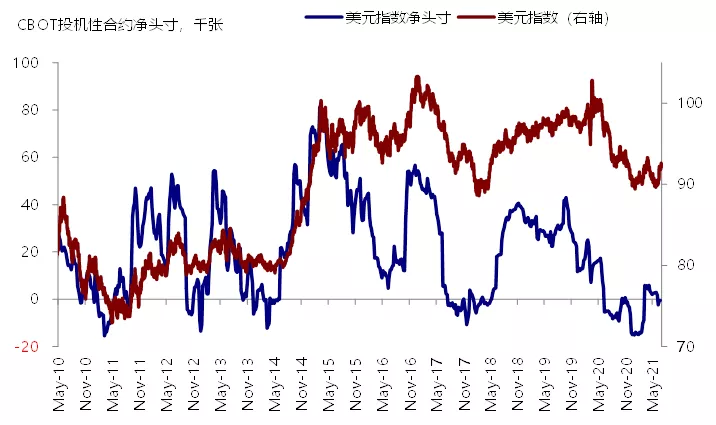

近期美元投机性空头仓位持续回补

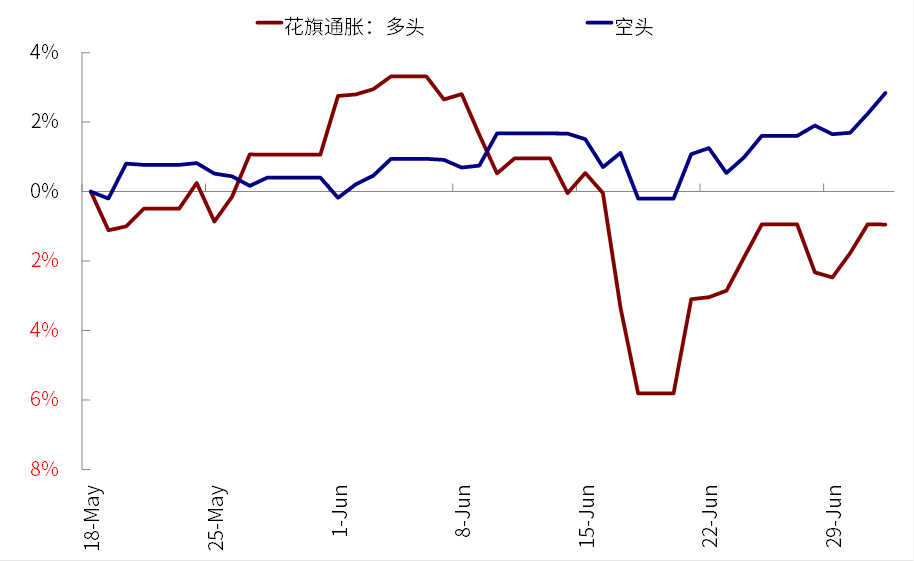

与此同时,花旗通胀多头指数近期相较空头回升明显

当前激增的逆回购还将持续多久,对美元影响几何?

由于财政部表示在7月底债务上限暂停到期时,其TGA账户需要降至4500亿美元,较当前的7346亿美元仍有约3000亿美元的释放空间,同时考虑到SLR豁免到期后商业银行的考核压力仍将存在,因此逆回购操作的使用量短期内或将维持相对高位。不过6月末因为季节性因素激增的高点并不可持续,7月初我们注意到已经从高点有所回落。

从影响上来看,短期流动性的回收可能部分解释并支撑了美元中短期的相对强势,近期美元空头仓位快速回补也能起到一定程度的佐证。

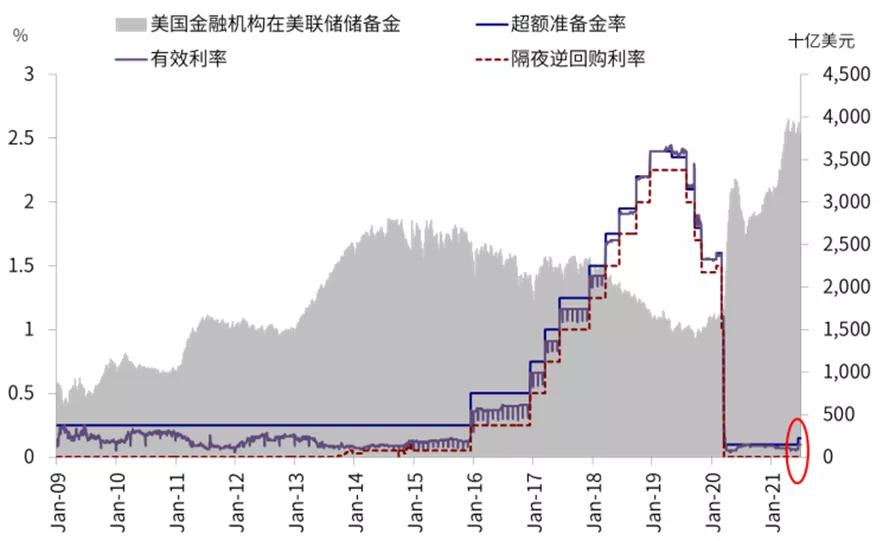

利率走廊的运行机制:由渠道系统(Channel System)到下限系统(Sub-Floor System)的转变

从上文分析中不难发现,为什么剩余流动性一开始体现为银行的超额准备金,随后又是隔夜逆回购?为什么5bp技术性上调就能带来那么大规模的逆回购激增?都与美联储货币政策和利率走廊运行机制有关。因此了解其技术细节大有帮助。

次贷危机前,美联储一直通过所谓的渠道系统来进行利率调控,这其中,超额准备金利率(IOER)是利率走廊的下限(金融危机前为0),而贴现利率(Discount Rate)是利率走廊的上限。

其运作机制为,只有当联邦基金有效利率(EFFR,存款金融机构的拆解利率,基本锚定美联储设定的联邦基金利率)高于作为下限的IOER时,金融机构才会有动力将资金拆出而不是把钱放在美联储账上赚取准备金利息;同样,如果EFFR高于作为上限的Discount Rate,那么需要融资的金融机构则会直接向美联储申请窗口贴现而不是向其他金融机构进行隔夜拆借。

金融危机后,超额准备金开始产生利息,叠加其他两方面的原因也导致了EFFR开始低于IOER:1)量化宽松(QE)带来的大量超额准备金削弱了存款机构的拆借需求;2)并非所有的金融机构都可以参与IOER,包括联邦住宅贷款银行(FHLBs)等政府支持机构(GSE)由于没有在美联储开设准备金账户,多余资金不能获取IOER。所以,这些金融机构更愿意以低于IOER的利率拆出资金,进而导致EFFR低于IOER。

由于IOER成为利率走廊上限,美联储于2013年推出隔夜逆回购协议(ON RRP)并将其作为利率走廊的新下限。其背后机制为,如果EFFR低于ON RRP利率,那么金融机构则会通过隔夜逆回购方式向美联储获得利息;同样,如果ONRRP利率低于EFFR时,金融机构则有动力将资金拆出。

美联储自2013年推出ON RRP并将其利率作为利率走廊下限,上限为IOER;6月FOMC会议后,上下限均上调5bps

适用范围上,与准备金账户仅针对存款性金融机构不同,美联储逆回购操作适用范围更广,交易对手包括一级交易商(primary

dealers)、货币市场基金、银行及政府支持企业在内的金融机构,因此可以满足更短期需求,这解释了为何银行补充杠杆率豁免到期后逆回购的激增。截止当前,根据纽约联储最新的披露信息,适用对象包括16家银行(花旗、高盛、摩根士丹利、富国等)、15家政府支持机构(房地美、房利美等)以及安联、贝莱德等在内的27个投资管理人管理的92个货币市场基金。

此外,与准备金账户不同的是,金融机构参与逆回购账户还可以获得国债抵押品。

市场动态:非农显示服务业快速修复,PMI交付时间缓解;利率继续回落,成长领涨;美股超买,美债多头回落

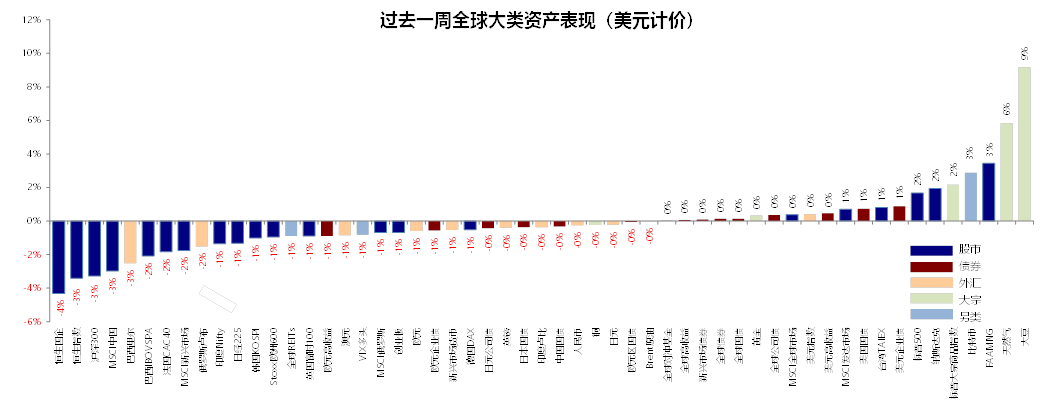

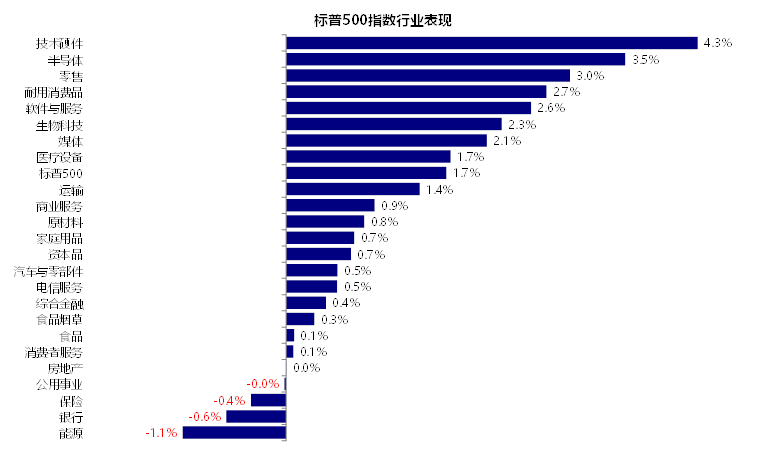

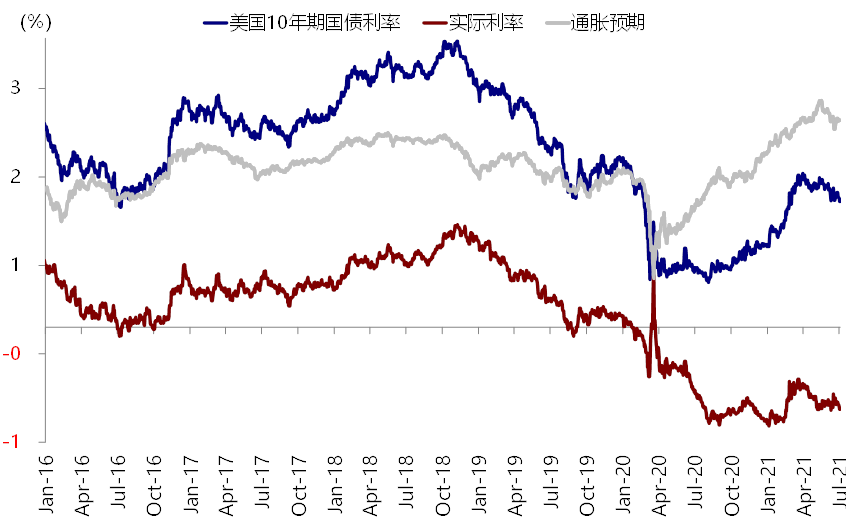

资产表现:大宗>股>债;利率下行,成长领先。整体看,美元计价下,大宗>股>债,大豆、天然气、FAAMNG、比特币、美股领涨;A/H股、巴西股汇领跌。板块层面,成长领跑价值,技术硬件、半导体、零售领涨,能源、银行、保险下跌。10年美债利率继续回落10bps至1.42%,其中实际利率回落8bps,通胀预期回落2bps。

过去一周,美元计价下,大宗>股>债,大豆、天然气、FAAMNG、比特币、美股领涨;A/H股、巴西里尔、巴西股市领跌

过去一周,成长领跑价值,技术硬件、半导体、零售领涨,能源、银行、保险下跌

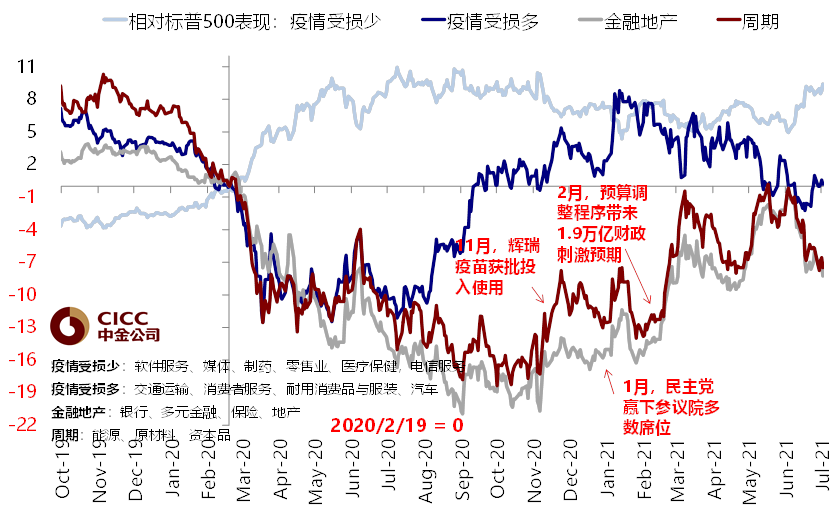

过去一周,疫情受损多、金融地产及周期板块相对跑输,疫情受损少板块相对跑赢

过去一周,10年美债利率较上周回落约10bps,其中实际利率回落8bps,通胀预期回落2bps

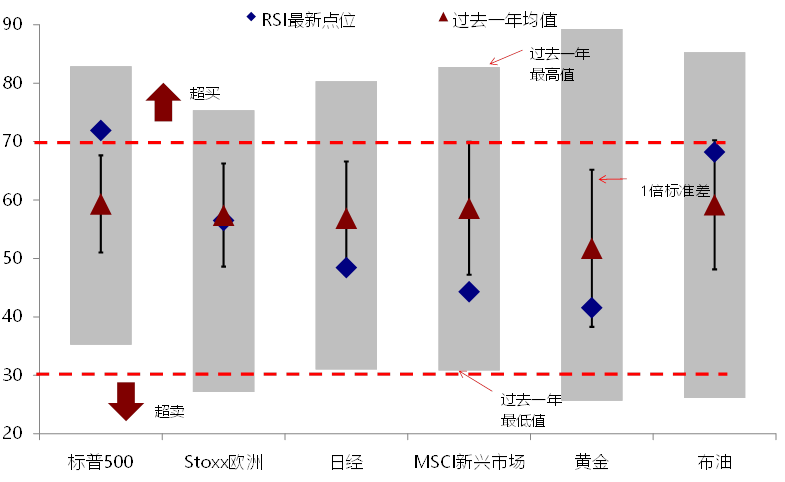

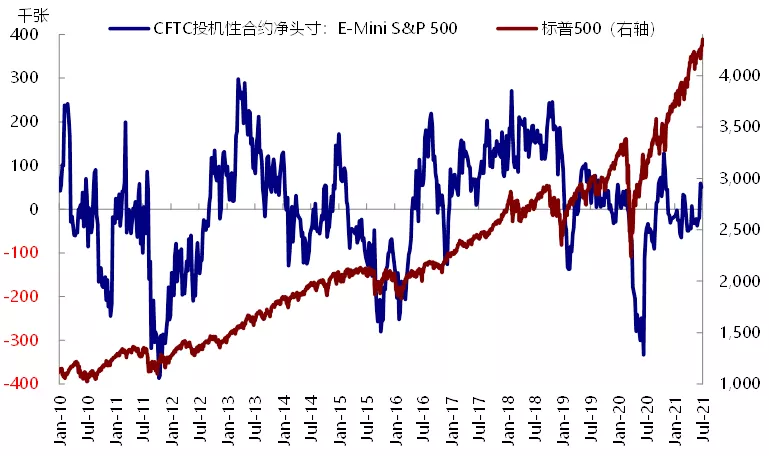

情绪仓位:美股转为多头,美元空头回补美股超买,美元空头回补,美债多头骤降。过去一周,VIX指数持平,美股put/call比例较上周回落。美股已超买,油价超买缓解。美股投机性多头仓位略有回落,美元空头仓位继续回补,美债多头骤降。

过去一周,美股RSI点位抬升,已超买,欧洲。日本、新兴股市RSI点位回落;油价超买缓解

过去一周,美股市场投机性多头仓位略有回落

过去一周,美元投机性空头仓位继续回补

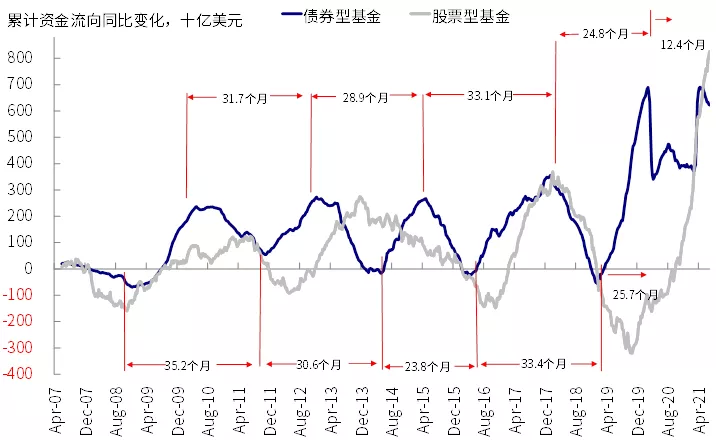

资金流向:货币基金持续流出,新兴转为流入。过去一周,债市及股市均加速流入,货币市场基金连续第三周持续流出;分市场看,美国日本股市持续流入,欧洲加速流入,新兴转为流入,其中中国较上周流出放缓。

过去一周,债市及股市均加速流入,货币市场基金连续第三周持续流出

过去一周,美国日本股市持续流入,欧洲加速流入,新兴转为流入其中中国较上周流出放缓

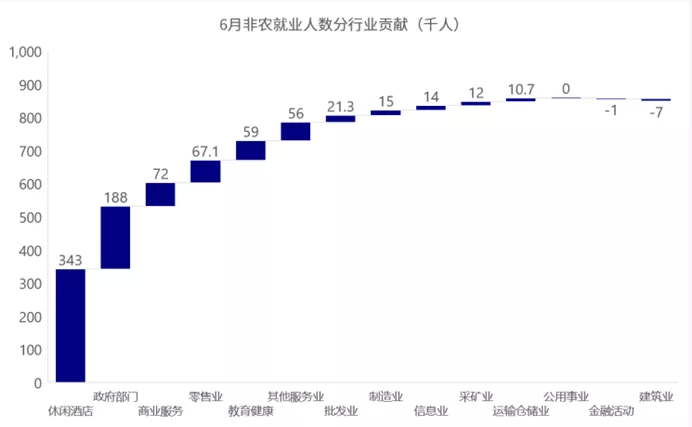

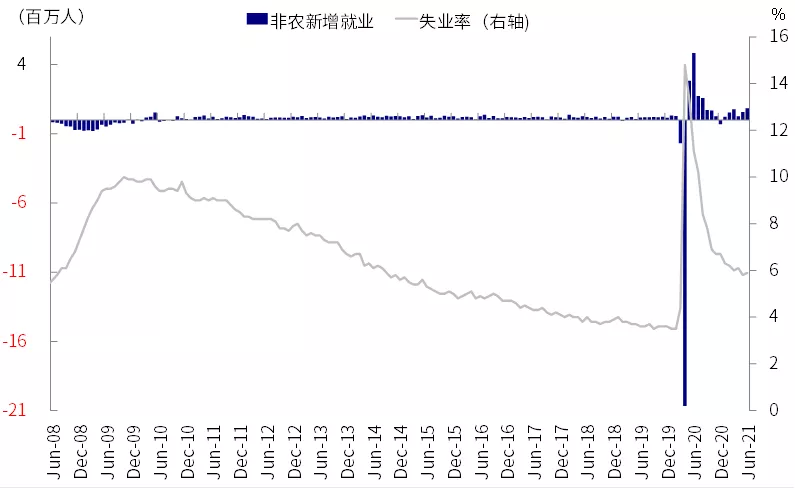

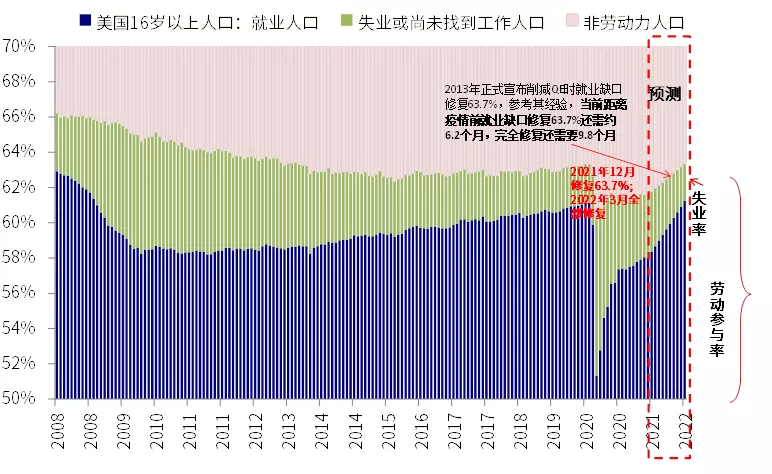

基本面与政策:6月非农加速修复,PMI交付时间缓解。6月非农新增就业85.0万,高于前值(58.3万)和预期(72.0万);分项看,依然是酒店休闲娱乐增加最多,然后零售、商业服务、其他服务也较前月改善最多,都说明不仅就业修复,更重要的是服务业成为修复主力,这与进一步开放下服务业需求增加并成为增长主力的判断是一致的。但非农增加的同时,失业率却抬升。6月非农失业率录得5.9%,高于前值(5.8%)且不及预期的5.6%,这在一定程度上说明了更多人回到就业队伍但还暂时未找到工作,也部分缓解了此前大家一致担心“招工慌”是部分缓解的。与此同时,工资环比增速较前月回落,录得0.3%,其中下滑最多的是零售、商业服务和其他服务业,也说明更多的人加入找工作的队伍,部分缓解了高工资压力。

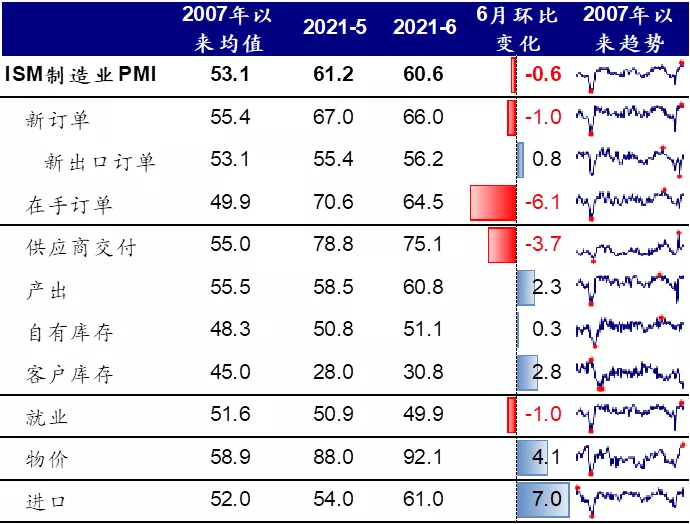

6月ISM制造业PMI从5月的61.2回落至60.6,低于市场预期的60.9,但已是连续13个月处于扩张区间。分项看,新订单、在手订单、供应商交付及就业较前月回落,产出、客户库存、物价及进口抬升明显。

6月美国非农加速修复,依然是酒店休闲娱乐增加最多,零售、商业服务等较前月改善最多

6月非农增加的同时,失业率却抬升,说明更多人回到就业队伍但暂未找到工作

参考2013年Taper经验,当前距离疫情前就业缺口修复63.7%还要6.8个月,也就是今年年末

6月美国ISM制造业PMI较前月回落,但仍处于相对高位

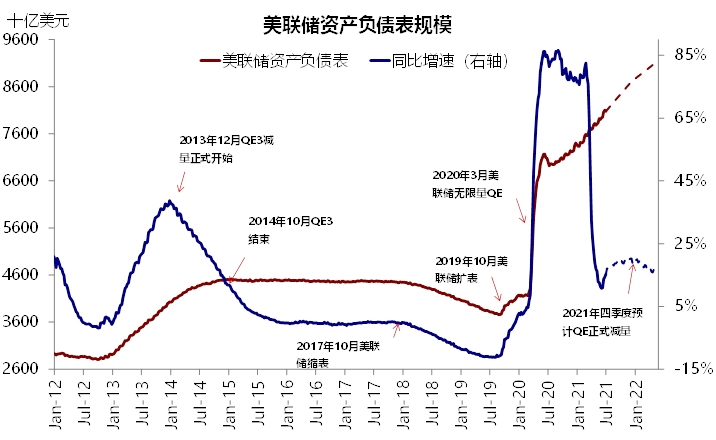

美联储资产负债表目前规模约8.07万亿美元,较上周略有回落

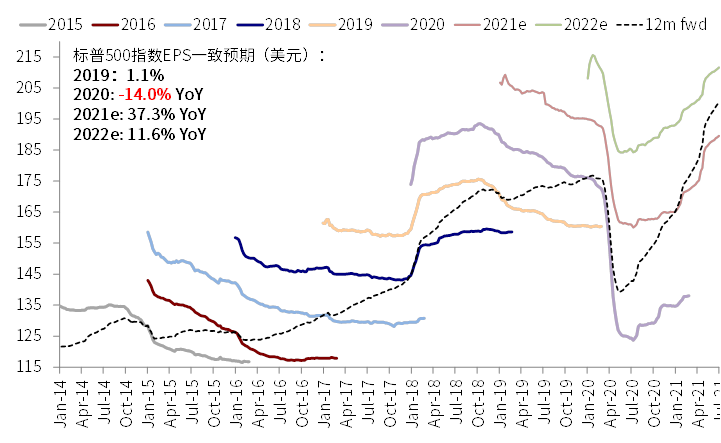

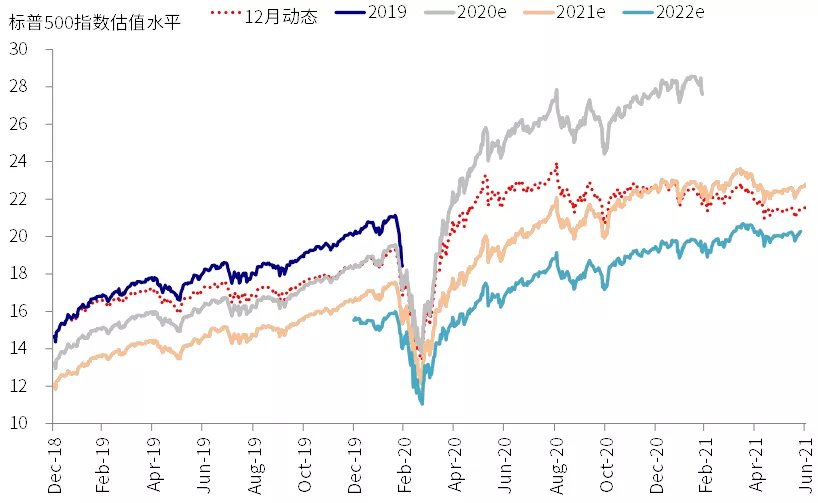

标普500指数2021年EPS一致预期同比增长37.3%,市场一致预期2022年同比增长11.6%

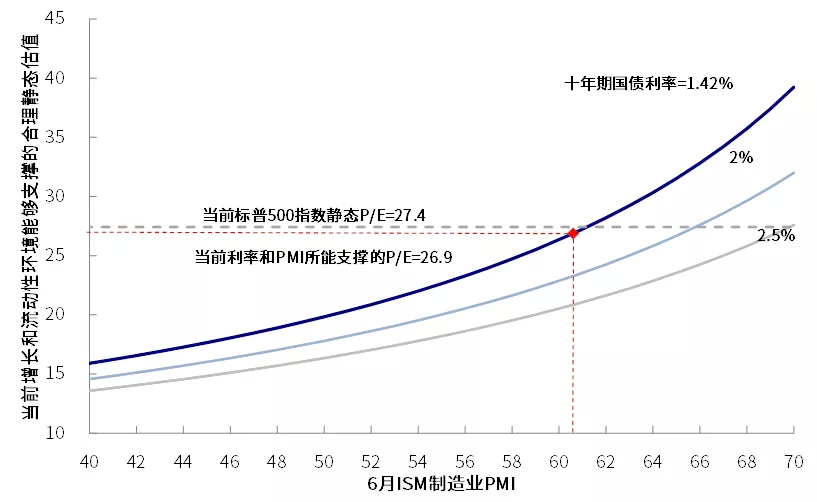

市场估值:估值略有抬升。当前标普500指数27.4倍静态P/E略高于增长(6月ISM制造业PMI初值=61.2)和流动性(10年美债利率1.52%)能够支撑的合理水平(~26.9倍)。包括欧洲、日本、新兴在内的全球主要市场股市的估值水平均有所抬升,但处于历史相对高位。

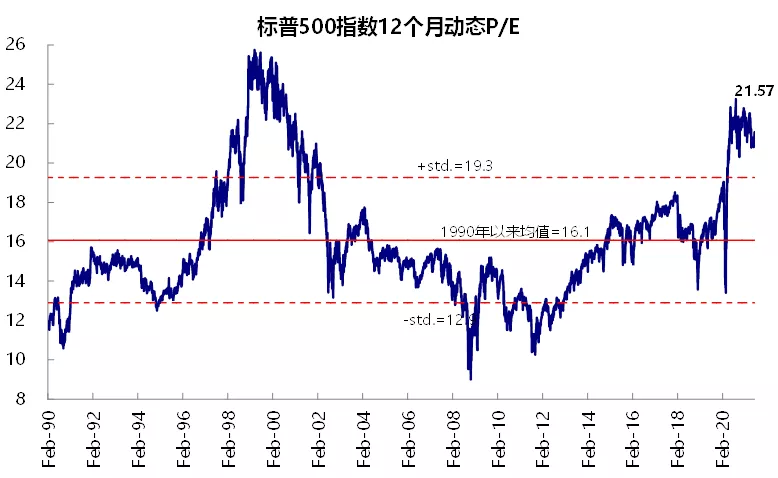

当前标普500指数12个月动态P/E回升至21.5倍,超过1990年以来均值向上一倍标准差

当前标普500的27.4倍静态P/E略高于增长和流动性能够支撑的合理水平(~26.9倍)

当前标普500指数2021E P/E 22.8倍,2022E P/E 20.4倍

本文来自微信公众号“中金策略”,智通财经编辑:玉景。