●我们认为应该继续坚定“市值下沉”的配置策略。本文将沿用胜率/赔率的配置框架,在胜率投资(利润率具备提升空间)的基础上兼顾赔率(仍有市值下沉空间),寻找合适的细分领域赛道。

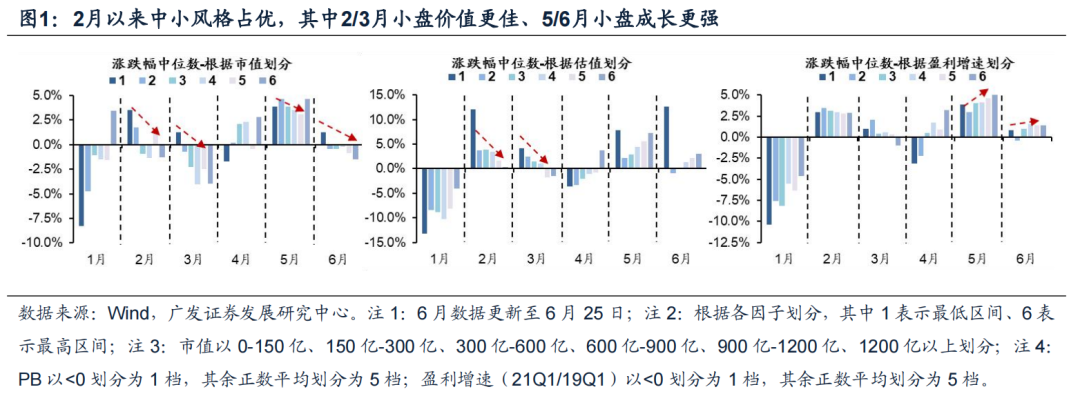

●为何今年大盘股偏弱、小盘股更强?业绩大年确定性溢价回落、微观结构问题制约了大盘股的超额收益,而盈利预期下调形成上半年大盘价值股业绩估值小幅双杀、盈利弹性更强支撑了小盘股的逆袭。我们自2.24《扩散升级》、3.4报告《拾级而下,“市值下沉”如何布局?》以来持续提示今年微观结构问题(大盘股股权风险溢价过低)、“确定性溢价”挤压、“大票”相对“中小票”的业绩优势收敛等因素都将推动“市值下沉”、中小盘风格占优。今年以来交易不拥挤、即期业绩好的小盘风格更强。通胀预期主导贴现率变化,形成先小盘价值后小盘成长的转变。

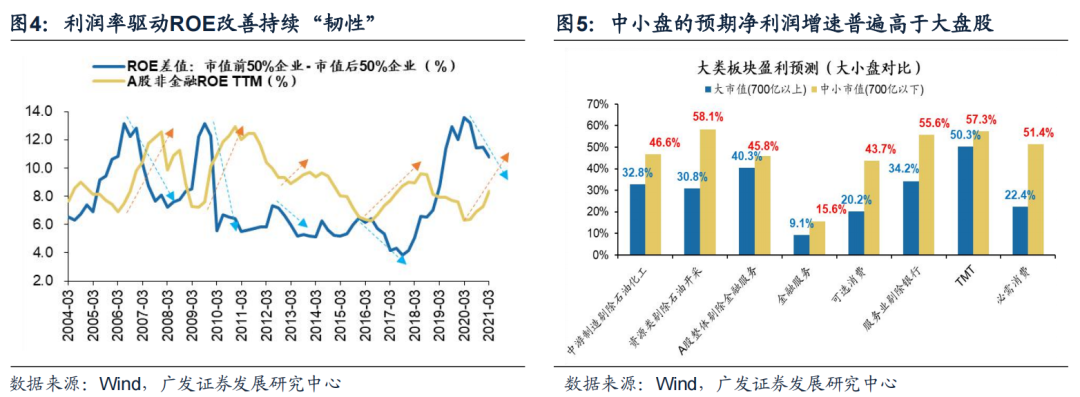

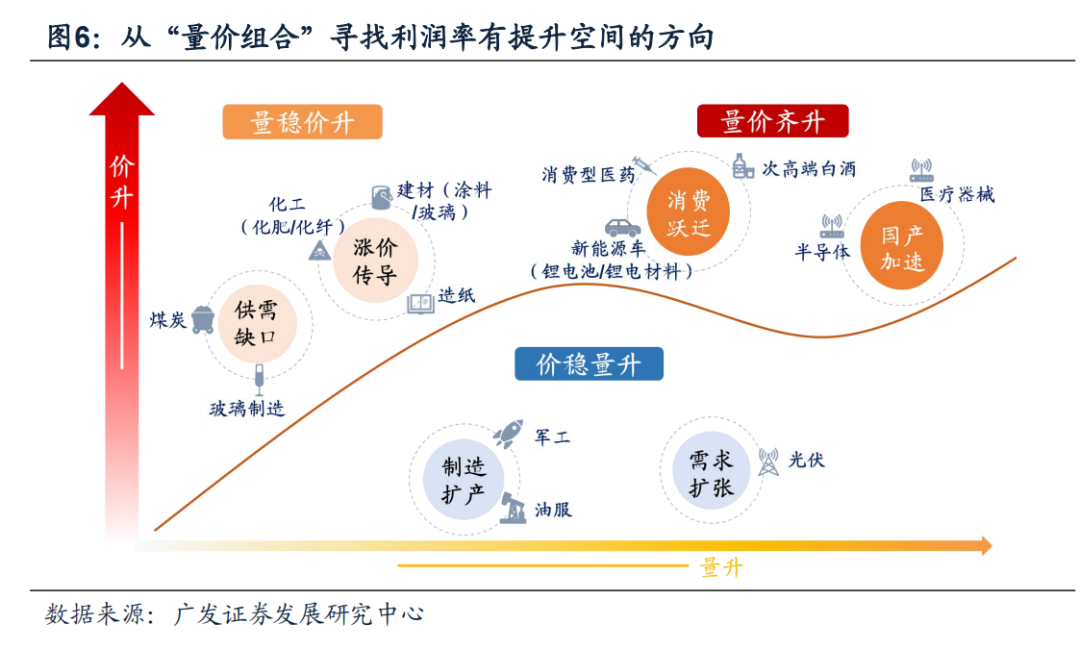

●从微观结构、相对盈利和估值角度来看,当前小盘仍是最优方向。从微观结构来看,A股微观结构相较2月改善但仍未达到合意的水平,“市值下沉”仍是安全边际较高的策略。估值角度来看,A股估值显著分化,小市值公司的相对估值分位数仍较大市值公司明显更低,在后续流动性环境并不再支持高估值进一步大幅扩张的条件下,小市值公司的估值掣肘更少。另一方面,从基本面角度来看,中小市值相对大市值公司的盈利(ROE)差距仍将收敛、下半年小盘股的预期盈利弹性亦高于大盘股,为中小市值的风格提供支持。 ●配置的胜率角度:选择利润率有提升空间的方向。一是中长期角度 “量价齐升”行业:消费层级跃迁的次高端白酒、新能源车产业链(锂电池/锂电材料)、医疗服务,以及国产加速的半导体、医疗器械。二是短期“供需缺口”支撑 “量稳价升”行业:煤炭/玻璃,及“涨价传导”化工(化肥化纤钛白粉)/造纸/建材(涂料玻璃)。 ●配置的赔率角度:选择估值合适、仍有市值下沉空间的细分赛道。按市值区间将各细分行业划分为6档,选择其中大小市值估值分化、大市值估值高位而小市值仍相对便宜,有较大可能开启市值下沉的细分赛道。主要有中药、医疗器械、化学制药、生物制品、电气自动化设备、电源设备、汽车零部件、稀有金属、光学光电子、计算机应用、通用机械、化学制品、化学纤维、化学原料、造纸、航运。 ●在以上筛选结果的基础上,结合此前对于胜率的判断,最终选出胜率较高且赔率合适的投资方向主要有医疗器械;电源设备;以及玻璃、化学制品和化纤等行业。 ●风险提示:宏观经济下行压力超预期,盈利环境超预期波动,去杠杆节奏超预期,信用风险暴露速度过快,海外政经环境变化,疫情反复或疫苗进展不达预期。 1 市值下沉仍是当前方向 1.1 为何今年大盘股偏弱、小盘股更强? 确定性溢价回落、微观结构问题和盈利预期下调形成上半年大盘价值的业绩估值小幅双杀。2021年,盈利确定性增强,确定性溢价回落,助推小盘风格逆袭。过去5年大盘风格的压倒性优势,原因之一是在长期经济增长中枢回落大背景下市场对于业绩确定性估值溢价的追逐,龙头成为投资者争相追逐的焦点。但这一趋势在2021年阶段性逆转,其背后原因在于2021年是全球经济共振确定性的业绩大年,因此业绩确定性溢价收敛、而对即期业绩的要求提升,我们自3.29《微观结构恶化的成因与展望》以来也始终强调,基本面因子上,相较于过去的稳定高ROE,今年即期业绩高增速的因子会更为占优。A股微观结构出现问题,龙头股交易拥挤制约其超额收益空间。今年2月中旬A股微观结构问题暴露,部分板块估值过高、交易显著拥挤,且已经price in了最乐观的预期。对于这些板块:1. 若业绩不达预期,则会形成业绩和估值双杀,如大盘价值风格在3/4月期间部分代表性个股出现了盈利预期下调,成为今年表现最弱的风格。2. 若业绩符合预期,则相对表现较好,但估值过高制约超额收益空间,同样拥挤的大盘成长因为业绩兑现优于大盘价值,但亦没有太多的超额收益。 今年以来交易不拥挤、即期业绩好的小盘风格更占优。通胀预期主导了贴现率变化,形成了先小盘价值后小盘成长的转变。我们在2.24《扩散升级》中提示“A股微观结构出现问题,坚定市值下沉——大盘股股权风险溢价过低、以及小公司相对盈利(ROE)边际改善,均将支撑21年的小盘股行情。而至于是价值风格还是成长风格则取决于贴现率的变化。”3.4报告《拾级而下,“市值下沉”如何布局?》中再次提醒,微观结构问题、“确定性溢价”挤压、“大票”相对“中小票”的业绩优势收敛、以及资金情绪上公募基金“复制策略”越来越难跑赢对手,都将推动“市值下沉”和行业扩散同步进行。 从微观结构来看,A股微观结构相较2月改善但仍未达到合意的水平,“市值下沉”仍是交易安全边际相对较高的策略。A股成交额前5%的个股占整体成交额的比重从2月的高点49.7%回落至41.9%,但仍远远高于17年以来中枢36.3%。A股的微观结构尚未修复至完全健康的状态,龙头的交易仍偏拥挤,“市值下沉”依然是安全边际相对较高的策略。 估值角度来看,A股估值显著分化,小市值公司的相对估值分位数仍较大市值公司明显更低。我们按照市值①0-150亿、②150-300亿、③300亿-600亿、④600-900亿、⑤900亿-1200亿、⑥1200亿以上将全部A股和A股非金融划分为6档,并用整体法计算每一档的PE和PB估值分位数(剔除净资产或净利润为负的样本),发现A股估值明显分化(表1)——600亿以上公司的估值分位数基本处于80%-95%区间,而300亿以下市值公司的估值分位数在基本在50%以下。小市值公司的估值普遍处于较低位,在后续流动性环境并不再支持高估值进一步大幅扩张的条件下,小市值公司的估值相对掣肘更少。 另一方面,从基本面角度来看,中小市值相对大市值公司的盈利(ROE)差距仍将收敛、下半年小盘股的预期盈利弹性亦高于大盘股,为中小市值的风格提供支持。中小盘相对大盘的ROE差距将继续收敛。ROE抬升中后期,中小盘板块相对于大盘板块的ROE差距收敛,全球/中国“供需缺口”将带来A股利润率维持高位,驱动本轮A股非金融的ROE(TTM)持续改善到21Q4/22Q1,大小盘的ROE差距相应收敛。中小盘的预期盈利弹性普遍高于大盘股——基于分析师重点跟踪公司数据(5家及以上机构覆盖),以700亿为界:在A股各大类行业中,700亿以下的中小盘股的预期盈利增速普遍高于700亿以上的大盘股。 2 还有哪些细分赛道仍有市值下沉的空间? 2.1胜率角度——利润率提升的空间 如果央行流动性收紧不比想象中糟糕,那景气改善盖过估值收缩的小盘仍是最优方向。今年股票交易仍是胜率投资(选择利润率提升的行业)兼顾赔率(体现为市值下沉),我们在6.16《从FAANG看A股“热门股”行情》中曾提到,企业盈利(利润率驱动)持续高增长是胜率的核心要素,因此在后续配置上,仍将关注利润率具备提升空间的方向(价升量稳或长期成长性佳),兼顾赔率(估值的合理性)。 胜率角度:选择利润率有提升空间的方向。成长性来自两个方面,一是中长期角度 “量价齐升”行业:这意味着需求强劲或周期不敏感,未受到经济环比动能减弱的影响,主要关注消费层级跃迁的次高端白酒、新能源车产业链(锂电池/锂电材料)、医疗服务,以及国产加速的半导体、医疗器械。二是短期“供需缺口”支撑 “量稳价升”行业:不仅对于原材料的上涨有较好的抵御和传导能力,更是保证下游结构性需求支撑而带来量的平稳,主要是煤炭/玻璃,及“涨价传导”化工(化肥化纤钛白粉)/造纸/建材(涂料玻璃)。 2.2赔率角度——市值下沉的空间 赔率角度:在胜率基础上选择估值合适、仍有市值下沉空间的细分赛道。按照市值①0-150亿、②150-300亿、③300亿-600亿、④600-900亿、⑤900亿-1200亿、⑥1200亿以上将各申万一级行业和重点二/三级行业划分为6档,并用整体法计算每一档的PE和PB的估值所在历史分位数(剔除净资产或净利润为负的样本)。 我们可以通过以上指标来观测细分行业的以下几种情况:1. 大小市值分化明显且大市值已经处于较高估值水位。该种情况可能是因为龙头自身Alpha强但行业Beta一般,但也有可能是因为行业景气已经逐步受到市场认可,龙头估值高位之后市场将逐级下移选择此前关注度较低、估值相对便宜的中小市值,即将开启市值下沉。2. 行业整体估值水位偏低。说明当前行业景气度或存在一定瑕疵,市场认可度较低,距离开启市值下沉仍较远。3. 行业整体无论大小市值均处于估值高位。说明行业景气度高、较早获得了市场认可,但市值下沉的空间也已较为有限。 因此,我们在数据上将优先选择第一种情况(大小市值估值分化,大市值估值高位,而小市值仍相对便宜): 一级行业中,大小市值估值分化,大市值估值高位而小市值仍相对便宜的行业主要有家电、休闲服务、纺织服装、汽车、电气设备、医药生物、电子、计算机、机械设备、建材、化工具备相对充裕的市值下沉空间。(见表2) 二级行业中,大小市值估值分化,大市值估值高位而小市值仍相对便宜的行业主要有中药、医疗器械、化学制药、生物制品、电气自动化设备、电源设备、汽车零部件、稀有金属、光学光电子、计算机应用、通用机械、化学制品、化学纤维、化学原料、造纸、航运。(见表3) 在以上筛选结果的基础上,结合此前对于胜率的判断,最终选出胜率较高且赔率合适的投资方向主要有医疗器械;电源设备;以及玻璃、化学制品和化纤等行业。 本文来源于微信公众号“戴康的策略世界”,作者广发证券俞一奇、戴康;智通财经编辑:文文。

1.2从微观结构、相对盈利和估值角度来看,小盘仍是较优方向