导读

1、根据国家统计局最新披露数据,2021年6月制造业PMI为50.9%,与2021年5月的51.00%基本持平。同时构成制造业PMI的五大细分项,生产、原材料库存、新订单、从业人员、供应商配送时间分别变化-0.8%、0.3%、0.2%、0.3%,0.3%。其中本月生产、供应商配送时间有明显降温,其余分项大体表现良好。

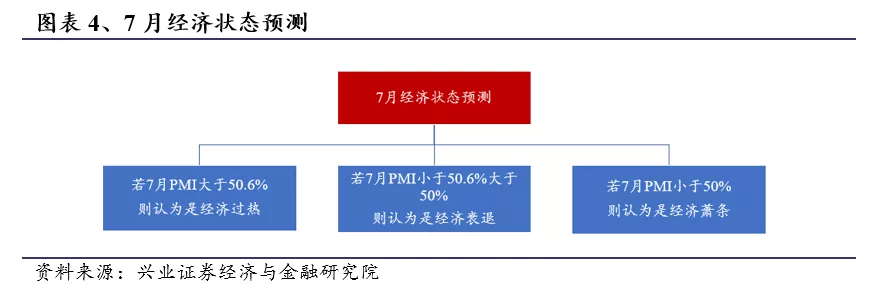

2、 根据报告《PMI如何影响主流风格表现?》中的模型,截至2021年6月,从荣枯线状态来看PMI在荣枯线以上,经济处于扩张状态;同时从趋势状态划分结果来看,2020年11月的PMI(52.1%)为最近的极大值点,而根据报告《基于宏观趋势状态的 ROE 因子择时研究》中所提出的方法,2021年2月的PMI(50.6%)可认为是一个潜在极小值点。我们判断,2021年7月属于经济过热状态的概率较大。

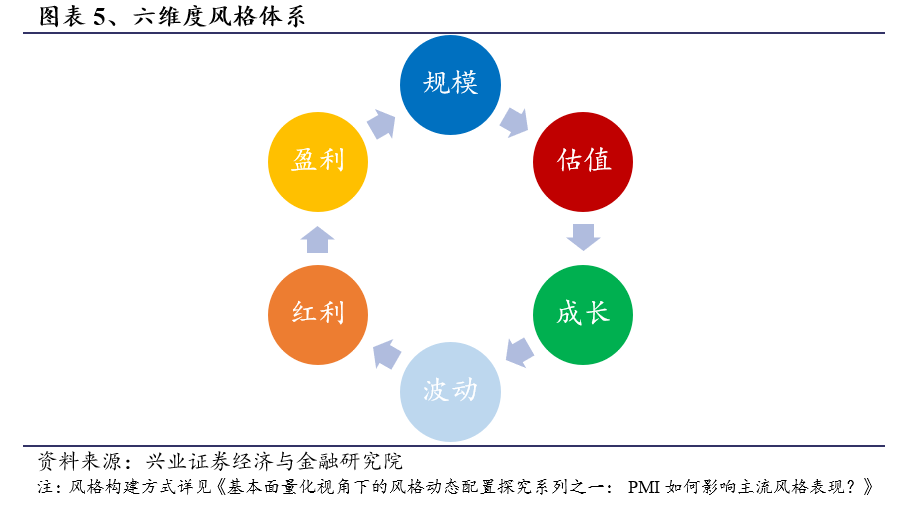

3、 前期报告我们给出了六维度的风格体系,并在6月推荐投资者优先配置成长风格,可以看出成长风格在6月表现较为优秀,收益率高达6.04%。

4、根据我们对PMI未来所处状态的预判,我们保持风格配置观点不变,即投资者将成长风格作为配置主线,相对弱化估值风格:根据历史统计结果,成长、估值风格在过热状态下的整体表现都比较好,但可以看出选择低估值股票在过热期获得正收益的概率明显较低,投资者通过投资低估值股票获取正收益的难度相对成长风格而言更大。因此我们认为投资者目前可以更重视公司的盈利成长能力。

风险提示:1)相关规律通过历史数据统计完成,存在失效的风险;2)需求端降温持续,PMI跌破50.6%。

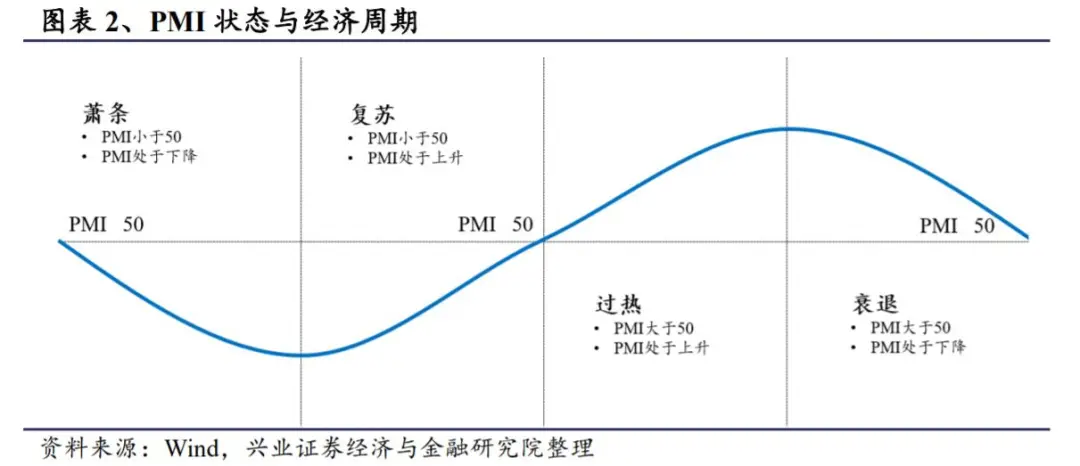

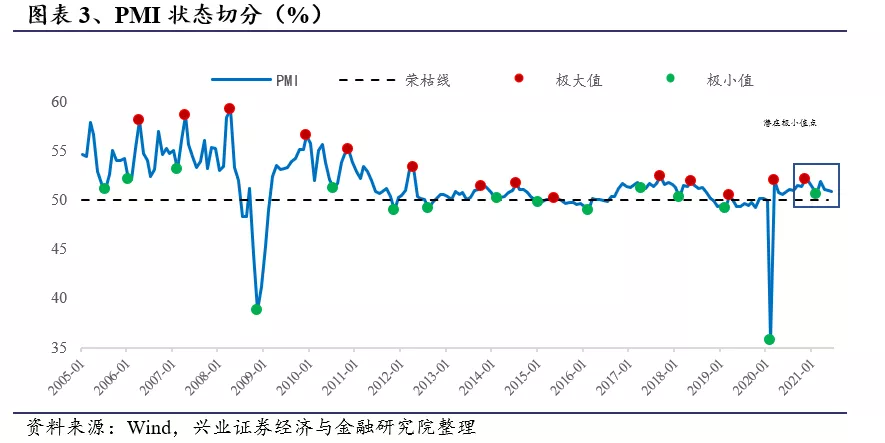

1、最新PMI状态分析 根据国家统计局最新披露数据,2021年6月制造业PMI为50.9%,与2021年5月的51.00%基本持平。目前我国制造业继续保持平稳扩张,处于荣枯线之上。 同时构成制造业PMI的五大细分项,生产、原材料库存、新订单、从业人员、供应商配送时间分别变化-0.8%、0.3%、0.2%、0.3%,0.3%。其中本月生产、供应商配送时间有明显降温,其余分项大体表现良好。 在报告《基本面量化视角下的风格动态配置探究系列之一:PMI如何影响主流风格表现?》中,我们提取了PMI的两个基本状态(荣枯线状态、趋势状态),并结合两个状态将宏观经济划分为复苏、过热、衰退、萧条四个状态。 站在当前时点,根据我们的模型: 1) 荣枯线状态 目前PMI大于50,为荣枯线以上,经济处于扩张状态; 2) 趋势状态 从趋势状态划分结果来看,2020年11月的PMI(52.1%)为最近的极大值点,而根据报告《因子轮动研究系列之四:基于宏观趋势状态的 ROE 因子择时研究》中所提出的方法,2021年2月的PMI(50.6%)可认为是一个潜在极小值点。

我们认为目前虽然生产端有一定降温,但总体经济运行良好,PMI直接从50.09%跌破50.6%、甚至50%的概率较小,因此2021年7月更可能依然处于经济过热状态。

2、风格因子历史表现回溯 3、PMI视角下的后市风格配置建议

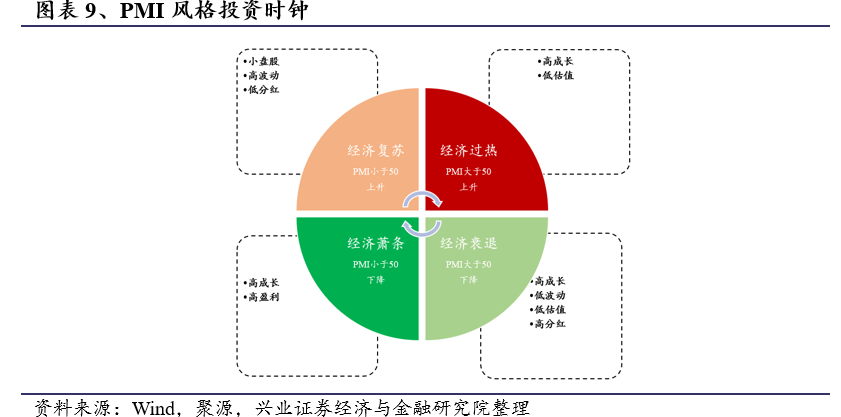

根据统计结果,我们给出PMI处于不同经济状态下的风格偏好时钟:

风险提示:1)相关规律通过历史数据统计完成,存在失效的风险;2)若生产端降温持续,PMI跌破50.6%。 本文来源于微信公众号“XYQuantResearch”,作者为兴证金工团队;智通财经编辑:文文。