核心结论:

①6月恒生指数累计涨幅/最大涨幅为-0.5%/1.2%,工业、医疗保健业领涨。

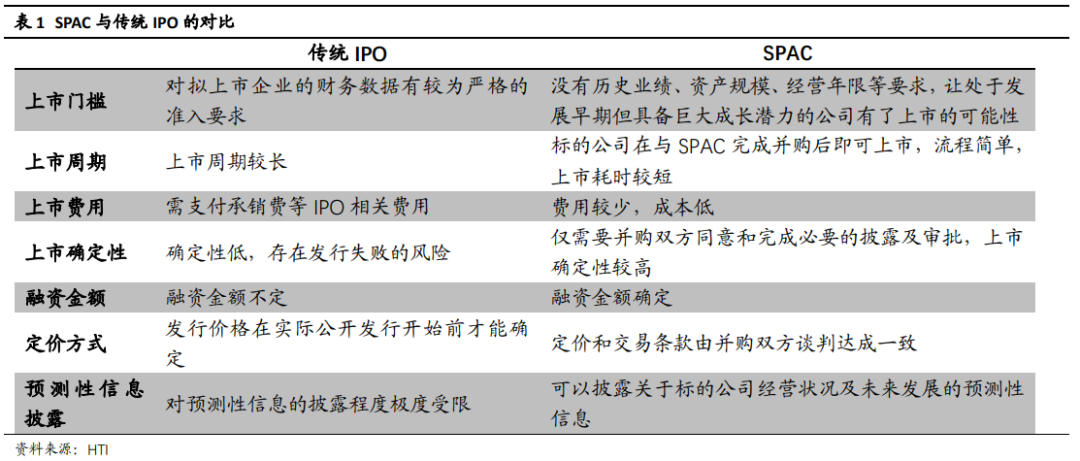

②SPAC具有用时短、费用少、流程简单、确定性较强等优势。2020年以来在流动性宽松下美国掀起SPAC上市热潮。港交所引入SPAC有望加快中国优质赛道公司证券化。

③关注港股科技和消费主线机会、低估板块补涨机会,详见行业分析师推荐组合。

回顾:6月港股先跌后涨。

6月全球市场大部分指数都录得正收益,但港股市场有小幅下跌。恒生指数在6月先下跌后回升,收跌0.5%。

从行业表现来看,6月港股行业涨跌参半,工业、医疗保健业6月涨幅较大,原材料业、金融业6月跌幅较大。

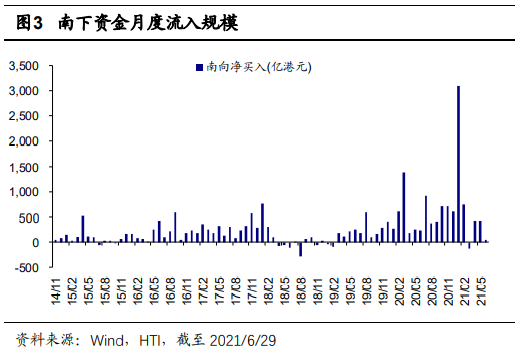

6月南下资金流入规模为45.0亿港元,6月当月南下资金在港股成交额中占比为14.5%,高于5月当月的12.8%。

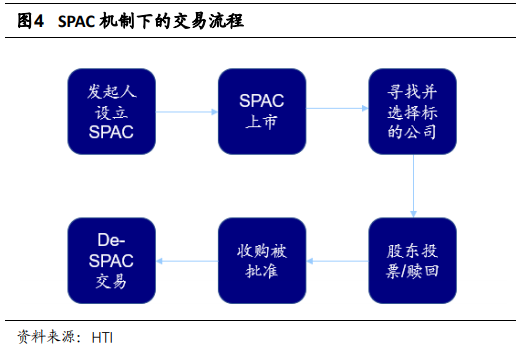

SPAC具有用时短、费用少、流程简单、确定性较强等优势。特殊目的收购公司(SPAC)是由发起人设立、通过IPO的形式募集资金,然后寻找收购标的,使目标企业不经过传统的IPO就能实现上市。

SPAC模式是集传统IPO、私募股权投资基金、并购和借壳上市等多种融资方式特点于一身的创新性金融工具,具有上市周期短、成本低、流程简单、确定性较强等特点,对投资者和目标公司来说都具有较大优势。

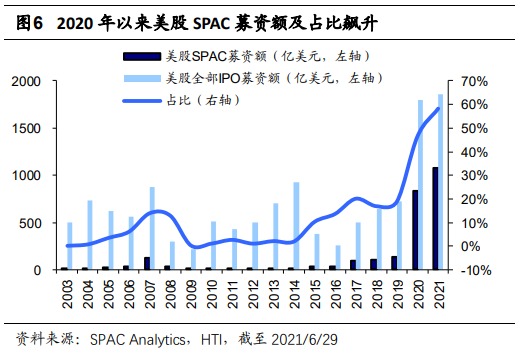

美国逐渐放松对SPAC的限制,流动性宽松推动SPAC上市热潮。

近年来美国纳斯达克和纽交所两大交易所逐渐放宽了SPAC上市要求,加大对SPAC的吸引力度。

2020年为应对疫情冲击实行的宽松货币政策使得流动性十分充裕,推动SPAC上市规模增长;二级市场的估值水涨船高,尤其是科技板块的市场表现突出,吸引众多科技公司通过SPAC上市。

2020年美国SPAC上市规模呈现爆发式增长,上市数量和募资金额分别占美股的55%和46%。

引入SPAC有望加快中国优质赛道公司证券化。2021/6/11中国香港金融领导委员会称,港交所将在今年三季度就SPAC上市制度咨询市场意见。

参考美股,SPAC的标的公司集中于信息技术、医疗健康、可选消费等新兴行业,引入SPAC将进一步吸引科技和消费等优质赛道的公司在港交所上市。

此外,近期沪深交易所分别就A股科创板和创业板的并购重组规则进行修订,与港股SPAC机制一同促进中国优质赛道公司的证券化进程。

关注科技消费主线机会、低估板块补涨机会。

目前港股估值处于历史中等偏高的位置,相对美股和A股的估值依然较低。从投资主线看,我们仍然认为可以关注两类机会:

一是关注科技和消费主线。中长期看我国经济正处于转型升级中,科技+消费是转型方向,因此科技和消费基本面更强,同时港股拥有互联网、消费服务等“稀缺资产”。

二是低估行业轮涨机会。在AH同步上市的公司中,港股金融、地产、周期等价值板块相对A股存在较大的折价,这些低估值板块可能受益于全球经济复苏,AH价差有望收敛。

风险提示:海外疫情扩散及中国香港疫情恶化导致股市波动风险;全球经济复苏进程不及预期;中美经贸关系进一步恶化。

2020年初以来流动性宽松推动美股SPAC爆发性增长,截止2021/6/29今年SPAC上市数量和募资金额分别占美股市场的69%和58%,均创历史新高。

而港交所也将在今年三季度就SPAC上市制度建议咨询市场意见。那么SPAC机制具有哪些优势?引入SPAC会给港股带来哪些影响?本文将就此话题进行分析。

港股策略:引入SPAC有望加快新经济公司证券化

回顾:6月港股先跌后涨。

6月全球市场大部分指数都录得正收益,但港股市场有小幅下跌。恒生指数在6月先下跌后回升,当月累计涨幅/最大涨幅为-0.5%/1.2%。

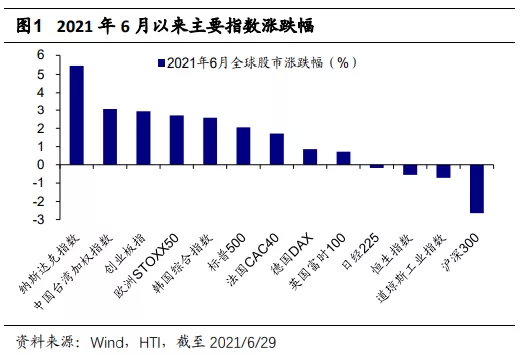

对比其他市场,沪深300指数6月累计涨幅/最大涨幅为-2.6%/0.4%,创业板指为4.1%/2.9%,纳斯达克指数为-1.5%0.6%,标普500为5.5%/5.5%,日经225为-0.2%/2.2%,英国富时100为0.7%/2.8%,德国DAX为0.9%/2.5%。从市场走势看,6月恒生指数先有所下跌,6月22日达到当月最低点28310点,随后开始回升,月末收报28994点。

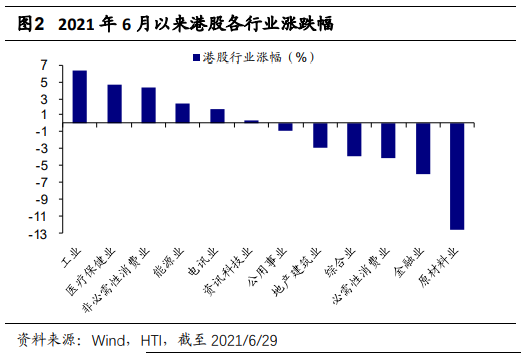

从行业表现来看,6月港股行业涨跌参半,其中工业(6.3%)、医疗保健业(4.7%)6月涨幅较大,原材料业(-12.6%)、金融业(-6.1%)6月跌幅较大。

6月南下资金流入规模为45.0亿港元,截至6月底南下资金有史以来累计净流入额达21946亿港元。2021年6月当月南下资金在港股成交额中占比为14.5%,高于5月当月的12.8%。

SPAC具有用时短、费用少、流程简单、确定性较高等优势。

特殊目的收购公司(Special Purpose Acquisition Companies,SPAC)是由发起人设立、通过IPO的形式募集资金,然后寻找收购标的,使目标企业不经过传统的IPO就能实现上市。

其主要流程包括:

(1)发起人设立一家只有现金没有业务的特殊目的公司直接申请上市,并承诺在上市后寻找具有良好前景的非上市公司(标的公司);(2)SPAC用公开募集的资金或股份支付对价与标的公司合并,使其获得融资并上市,称为De-SPAC交易。

SPAC模式是集传统IPO、私募股权投资基金、并购和借壳上市等多种融资方式特点于一身的创新性金融工具,对标的公司和投资者来说都具有较大优势:

(1)SPAC具有用时短、费用少、流程简单等特点。SPAC没有任何历史经营数据或经审计财务报表,SPAC上市也没有对历史业绩、资产规模和经营年限的要求,因此与传统IPO相比,SPAC有审批时间短、上市门槛低和上市成本低等优点;

(2)SPAC具有上市成功率高和融资确定性较强等特点。SPAC机制下,标的公司的估值可在事前由合并双方在合并协议中约定,从而锁定融资额,SPAC上市时已经完成了首次募资,与标的企业合并前还可能会进行定向增发等再融资。

美国逐渐放松对SPAC的限制,流动性宽松推动SPAC上市热潮。

SPAC模式在1993年经由美国GKN证券推广向美国市场,2003年后逐渐被市场所接受,但2008年以前SPAC只能在场外市场以及美国股票交易所交易,所以SPAC整体上市规模并不大,但占比逐渐上升,2007年SPAC上市数量和融资金额占比分别达22.1%和13.9%。

受金融危机影响,2008年以后SPAC一直不温不火,2008年纳斯达克和纽交所先后完善了上市条款,允许SPAC在交易所上市,但SPAC上市数量和融资金额占美股全部IPO的比例并不突出,分别从2009年的1.4%和0.17%缓慢爬升至2019年的27.7%和18.8%。

为了应对疫情对经济的冲击,2020年各国纷纷采取宽松的货币政策,市场流动性十分充裕,因此投资者积极寻求好的投资机会,推动SPAC上市规模爆发式增长;同时流动性宽松下二级市场的估值水涨船高,尤其是科技板块的市场表现突出,吸引众多科技公司通过SPAC上市。

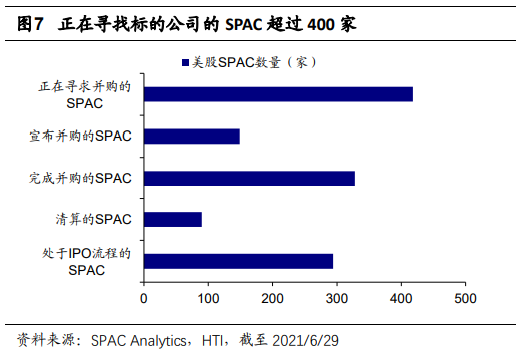

截至2021/6/29(下同),今年美股SPAC上市数量为349家,占同年美股全部IPO数量的69.0%;SPAC融资金额为1081.9亿美元,占同年美股全部IPO募融资金额的58.1%。目前美股共有418家SPAC上市公司正在寻找标的公司,还有281家发起人已向SEC递交SPAC上市申请。

引入SPAC有望加快中国优质赛道公司证券化。

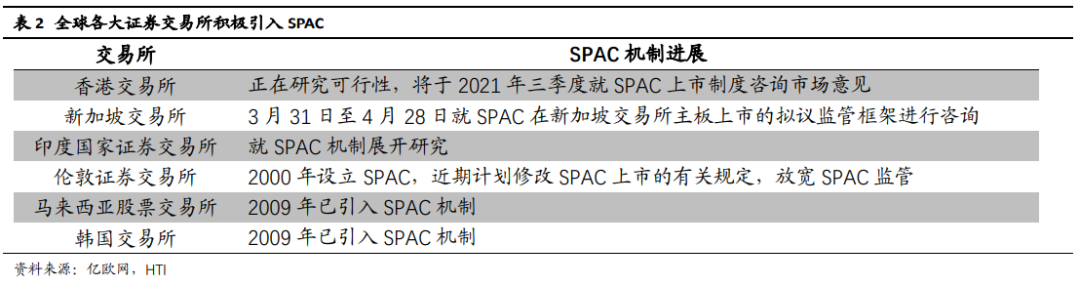

为了防止本国优质企业外流并加强自身吸引力,全球多家证券交易所加快完善已有的SPAC上市规则或者引入SPAC机制积极开展研究论证。

为了进一步提升中国香港作为国际金融中心的竞争力,2021/6/11中国香港金融领导委员会称,港交所将在今年三季度就SPAC上市制度咨询市场意见。

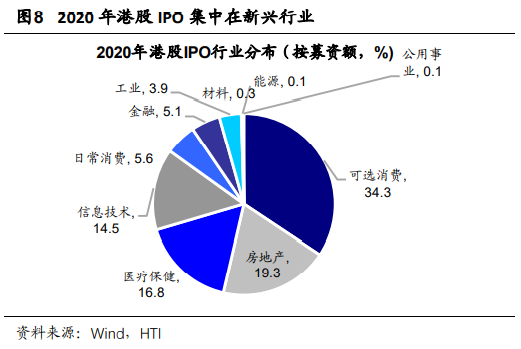

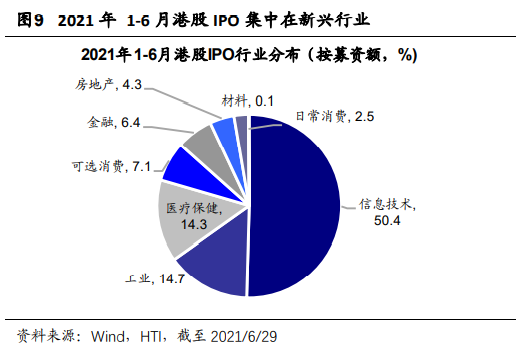

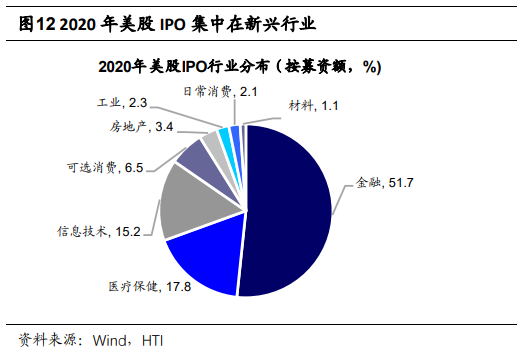

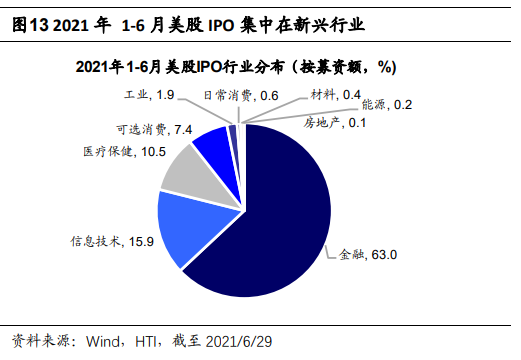

近年来港股呈现出新经济的特征,2020年港股IPO中信息技术、可选消费和医疗保健募资额占比分别为14.5%、34.3%和16.8%,2021年上半年分别为50.4%、7.1%和14.3%。

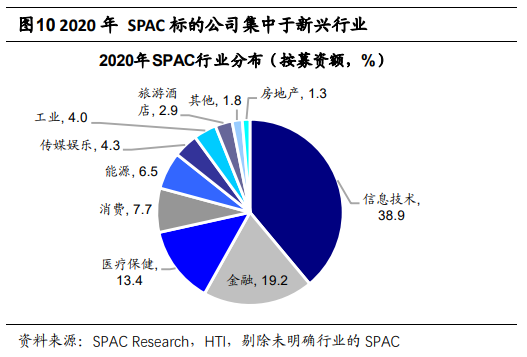

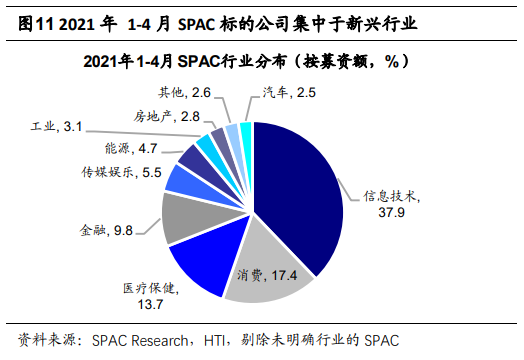

参考美股,2020年美股IPO中信息技术、可选消费和医疗保健募资额占比分别为15.2%、6.5%和17.8%,2021年上半年分别为15.9%、7.4%和10.5%;而相比IPO,SPAC标的公司中新经济公司占比更高,剔除未明确披露行业的SPAC后,2020年美国SPAC标的公司中信息技术、消费和医疗健康募资额占比分别为38.9%、7.7%和13.4%,2021年1-4月分别为37.9%、17.4%和13.7%。

因此,港交所引入SPAC将进一步吸引科技和消费等优质赛道的公司赴港上市。结合A股市场制度改革看,近期沪深交易所分别就A股科创板和创业板的并购重组规则进行修订,对满足相关条件的并购重组交易设置快速审核机制,更加明确支持新技术产业和战略性新兴产业。

A股并购重组政策与港股拟引入的SPAC机制相辅相成,一同促进中国优质赛道公司的证券化进程。

关注科技消费主线机会、低估板块补涨机会。

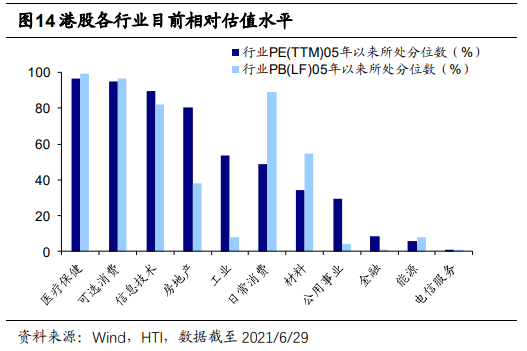

6月份港股先跌后涨,目前港股PE(TTM,下同)和PB(LF,下同)处于历史中高位,但相对美股和A股的估值依然较低。截至6月29日港股恒生指数PE为13.6倍、PB为1.3倍,处于2008/10/27(08年金融危机后的低点,下同)以来自下而上73.6%、63.3%分位;

而美股标普500PE为32.8倍、PB为4.6倍,处于2009/3/6以来自下而上94.3%、100.0%分位,A股沪深300PE为14.7倍、PB为1.7倍,处于2008/11/4以来自下而上83.7%、49.7%分位。

目前AH溢价指数为138.12点,处于2008/9/16以来自下而上的90.2%分位。从投资主线看,我们仍然认为可以关注两类机会:

一是关注科技和消费主线。中长期看我国经济正处于转型升级中,科技+消费是转型方向,因此科技和消费的基本面更强,而港股拥有互联网、消费服务等“稀缺资产”,对内资具有一定的吸引力。

二是低估行业轮涨机会。在AH同步上市的公司中,港股金融、地产、周期等价值板块相对A股存在较大的折价,这些低估值板块可能受益于全球经济复苏,AH价差有望收敛。

风险提示:海外疫情扩散及中国香港疫情恶化导致股市波动风险;全球经济复苏进程不及预期;中美经贸关系进一步恶化。

本文选编自微信公众号“海通国际研究部 HAI”,作者:海通国际研究部;智通财经编辑:徐文强。