6月29日,香港市政环卫龙头庄臣控股(01955)正式公布其2021财年(截至2021年3月31日止12个月)业绩报告,净利润同比大增561.4%的成绩正强劲显示出这只“疫情概念股”的高成长性。

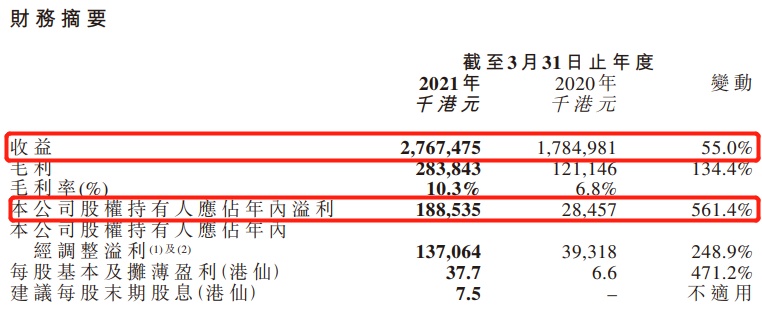

具体而言,截至2021年3月31日,该公司实现收益为27.67亿港元,同比增长55.0%;毛利2.838亿港元,同比增长134.4%;股东应占溢利为1.89亿港元,同比增长561.4%;基本每股盈利37.7港仙,拟派末期股息每股7.5港仙,派息率近20%。需要指出的是,如此高的派息率不仅表明了该公司对业绩长期稳定增长的信心,也是对投资者长期支持的一个良好回馈。

与此同时,随业绩一路走高的还有庄臣控股的股价——自2020年以来,该公司的股价不断上行,累涨近95%。截止6月30日收盘,其股价报为1.38港元,市值为6.9亿港元,市盈率TTM为3.66倍。

(行情来源:智通财经)

净利润同比增逾5倍,估值却不到4倍,庄臣控股这一只“疫情概念股”有没有存在被低估的可能呢?

多重优势加持,基本面向好趋势不变

从财报披露的信息来看,不难发现,庄臣控股2021财年业绩爆发也是情理之中的事。

自2020年初新冠疫情这一只“黑天鹅”飞出后,社会各界的防疫意识持续提高,对环境卫生服务的需求亦有所增加,譬如政府各个部门、私人楼宇、公园及康乐中心、街道、院校等皆因此大幅加强防疫工作。而庄臣控股作为香港市政环卫龙头,自然也因爆发的需求而受益。

所以,可以看到,2021财年该公司的营收和净利润都呈大幅增长的状态——营收同比增长55.0%至27.67亿元港元,股东应占溢利同比暴增561.4%至1.89亿港元。

(数据来源:庄臣控股财报)

当然,这并不单单仅是防疫需求爆发的“功劳”,更为重要的是,庄臣控股之所以能够吃下防疫需求爆发的红利,主要还是在于其之前建立起来的竞争优势。

据智通财经APP了解,庄臣控股是香港首屈一指的智慧市政环卫企业,迄今已有超过40年的经营历史,按收益及市场份额计,该公司在香港智慧城市环卫行业中常年排名“NO.1”。同时,其背后的几大股东——即香港华发投资控股有限公司、粤丰环保(中国)有限公司及和香港南洋国际贸易有限公司,皆是所处行业的头部企业,在一定程度上可为庄臣控股提供来自资金和资源方面的双重优势。

查询股权结构发现,香港华发是该公司的第一大股东,而香港华发又是中国500强企业珠海华发集团有限公司旗下公司,资产实力雄厚可为庄臣控股提供更加便捷的资金支持——最为显著的例子便是今年4月底香港华发还为庄臣控股提供5亿授信贷款额度。

而粤丰环保为该公司第二大股东,与庄臣控股同处于环境卫生服务这一产业链条,其作为国内龙头垃圾焚烧发电企业亦可为庄臣控股开展内地业务提供一些客户资源。另外,第三大股东香港南洋也是该公司的基石投资者,它的入股不仅间接证明了庄臣的投资价值,同时其背后的“大佬股东”上海实业集团也可为庄臣的发展了提供一定的协同效应。

在这个资金和资源皆不缺的背景下,庄臣控股目前已经与政府形成长期且稳定的合作关系,据悉庄臣控股逾六成收益皆来自政府部门。

而凭借上述优势建立起来的核心竞争力,在防疫需求爆发的2021财年,庄臣控股的服务合约便大幅攀升了。

该公司在财报中指出,“本年度成功获取更多服务合约,尤其是政府方面的合约,推动业务大幅增长。”此外,投标方式也将转为专注于利润较高的合约,从而促使本年度的业绩攀上历史高峰。而以同行看,比如碧瑶绿色集团,其2021财年收入则下降了19%至11.32亿元。

值得一提的是,受益于业绩稳健增长,庄臣控股的现金流也越来越充裕了,资产负债结构也愈发健康了。

据财报数据披露,截至2021年3月31日,该公司的现金及现金等价物为3.84亿港元,2020年同期仅1.69亿港元,现金流变得愈发充裕。而流动资产则为7.73亿港元,流动负债为4.15亿港元,流动比率约为1.9倍,处于资产流动性较强的位置,短期偿债能力也较为强悍。

基于上来看,在行业龙头及与政府合作关系稳固等多重优势加持下,庄臣控股的基本面正呈现出全面向好的态势。

业务多点开花,有望迈入“第二增长曲线”

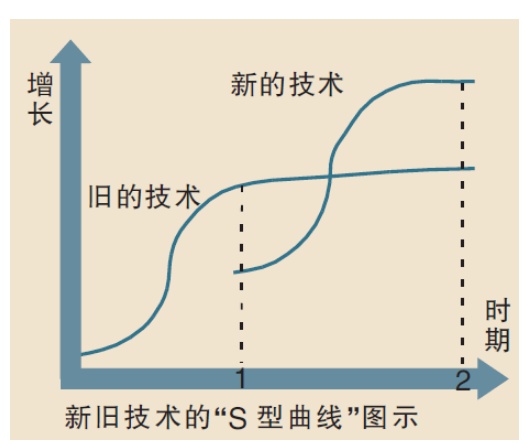

不得不说的是,上述因防疫需求爆发带来的业绩增长仅仅还是可以看得见的增长状态,而从长远角度来看,随着其积极扩展周边业务带来源源不断的增长动能,该公司也有望打开新的增长空间。

这一说法,也正符合管理学、经济学中著名的“S型曲线”理论——即任何一条增长曲线都会滑过抛物线的顶点(增长的极限),持续增长的秘密是在第一条曲线消失之前开始一条新的S曲线。

(图片来源:网络)

具体来看,庄臣控股在巩固原有的主营业务(街道清洁服务以及楼宇清洁服务)优势之外,目前该公司还不断向其它周边业务布局,如下:

该公司于2020年4月成立庄臣环保有限公司及快洁有限公司,正式开展垃圾运输业务及向客户提供环境卫生服务相关的创新科技产品及设备。在提高业务间的协同效应下,还这有助提升竞争力及巩固市场份额,比如说,该公司成功于年内取得首份政府的五年垃圾收集服务合约。

具体到垃圾运输业务方面,庄臣控股凭借经验丰富的团队、配有多辆专业用途车辆及先进装备的车队,具备足够能力承接香港政府多个部门和私营界别的垃圾收集服务的新项目。短短一年内自组了专业用途车队,带动集团车队由300辆增加至接近400辆,当中包括专业车辆如钳车、洗街车及垃圾压缩车等。

(图片来源:庄臣控股财报)

在分销代理业务上,更值得一提的是,庄臣控股还通过大力发展科技赋能,打造香港智慧城市环卫,向客户提供符合需求的的环境卫生服务创新科技产品及设备,例如全自动化智能清洁机械人和抗菌涂层服务。同时于投标项目内引入创科产品作为增值服务,提升服务质量,使公司取得更多服务合约。此外,创新产品天然的提效优势,也促使该公司减低对人手的依赖,进而极大地提升服务效益。

(图片来源:庄臣控股财报)

从上述业务布局来看,随着这两大新开拓的业务逐渐成熟,庄臣控股有望借此迈入“第二增长曲线”,进而促使业绩呈现不断增长的状态。

估值不到4倍,价值正待市场重估

需要指出的是,庄臣控股目前还预将业务的“触手”向中国大陆地区延伸,此举也在一定程度上帮助公司打开更大的发展空间。

近年来,国内政府不断出头多项环境保护相关措施,比如,2019年1月1日实施的《土壤污染防治法》及2020年初的国务院办公厅转发国家发展改革委、住房城乡建设部《生活垃圾分类制度实施方案》,可以预见的是,随着这些利好政策的逐步落实,中国内地环境卫生服务市场也或将迎来新的发展机遇。

鉴于此,庄臣控股也有意图向内地市场进军。而需要指出的是,该公司的第一大股东华发投资背靠珠海华发,其中珠海华发为作为一家位于中国珠海的大型国有企业,于北京、上海、广州、深圳、武汉、苏州、无锡等中国主要城市营运业务。在此背景下,该公司有望在巩固已有的本地市场同时,抓住内地环卫市场崛起的发展红利。

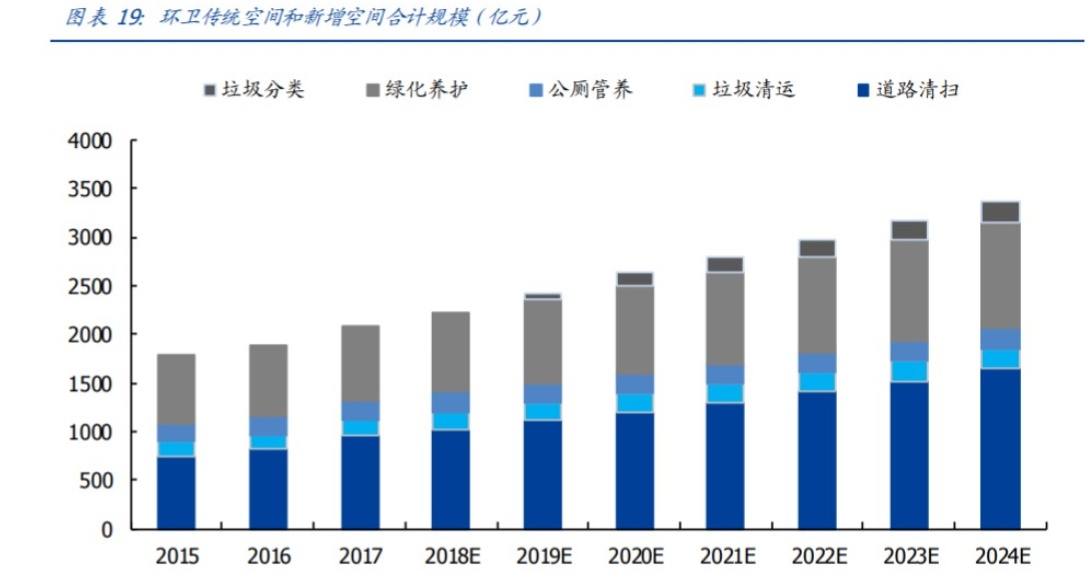

据国盛证券测算,在市场化释放、城镇化率及机械化率提升、新兴环卫空间释放合力推动下,预计2024年环卫传统空间将达到2078亿元,新增空间(绿化养护+垃圾分类)有望达到1307亿元,合计市场空间在3385亿元,整体发展空间十分广阔。

(图片来源:国盛证券)

那么,令人好奇的是,净利润同比大增5倍、成长性确定的庄臣控股,目前不到4倍的估值,是不是意味着其处于被低估的状态?

横向对比来看,从最新财报披露的数据来看,该公司2021财年的营收为27.67亿港元,近三年的复合增长率约为24.5%,进而测算出其2022财年、2023财年的营收分别约为34.6亿港元、43.3亿港元,加上这几年不断“开疆扩土”促使其成本支出有所增长,预测净利润分别为1.95亿港元、2.47亿港元,由此测算出2021财年、2022财年、2023财年对应的市盈率分别约为3.7倍、3.5倍及2.8倍。

而对比同业公司盈峰环境、龙马环卫而言,结合宝新金融测算的数据计算,盈峰环境2021年至2023年,该公司的市盈率分别为13.2倍、11倍、9.2倍,龙马环卫的市盈率则分别为12.1倍、10倍、8.5倍。对照之下,不难看出目前庄臣控股相对于同业公司而言,估值处于明显低估状态。

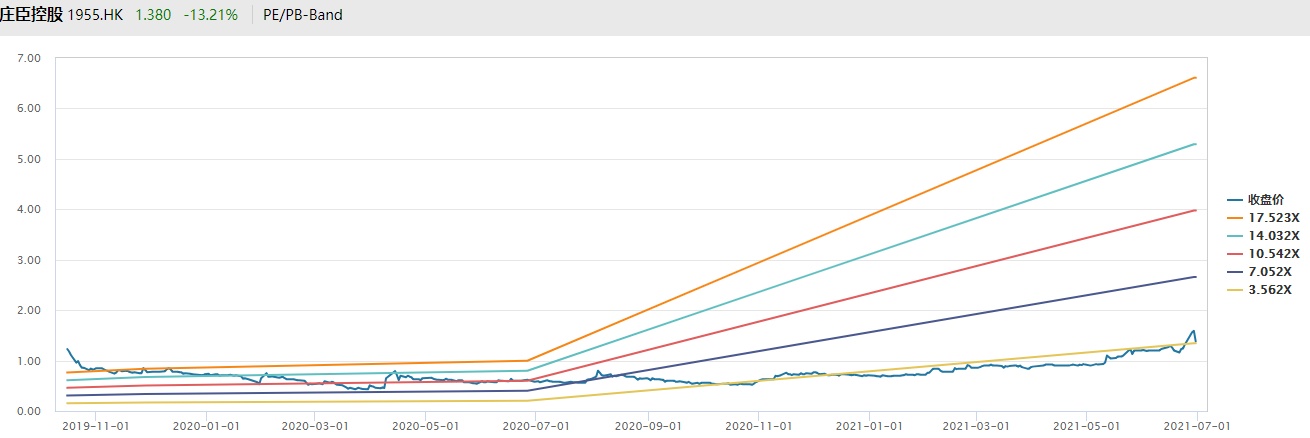

此外,纵向对比来看,过去三年庄呈控股的PE中位值为10.5倍,最高升至17.5倍,而其目前2021财年的动态PE仅3.7倍,见该公司价值被极大地低估了。

综上来看,成长性确定的庄臣控股的价值亟待市场重估,未来或存有较大的估值扩张机会。