高端定位+社交属性+门店快速扩张,奈雪的茶(02150)得以在短短三四年时间内进入消费者心智,成为数一数二的现制茶品牌。即便登陆资本市场,奈雪公开发售股份还获得432.03倍认购。

然而,名气和人气从来不是资本市场的终极信仰。上市日来临,奈雪没有等到在二级市场展露头角盛赞,而是等来了暗盘和上市首日接连破发的当头棒喝。

奈雪股价破发,不仅在“场内”炸开了锅,“场外”同样发酵迅速。智通财经APP注意到,6月30日,该事件以指数级上升姿态,登上微博热搜榜前列。可见,奈雪破发不仅公司的投资者吃了一记“闷棍”,就连吃瓜群众们也感到费解。

为何备受瞩目的明星消费品牌,短期不受二级市场投资者待见?要回答这个问题,首先要判断奈雪的成长逻辑是否足够通顺。

在笔者看来,判断消费品成长前景的一条底层逻辑是,行业是否有较大的成长空间,规模增长是否够快;行业中是否只有少数公司有望做大,即马太效应凸显;从业者是否能获得丰厚的利润回报。

举个典型的例子,中国的酒饮市场有着万亿级的规模,但能做大做强者寥寥。若是往高端白酒方向靠,则是茅台、五粮液及其他的存在,行业头部企业的“吸金”能力有目共睹。同样的,奈雪的发展历程若契合上述逻辑,未来还是有望赢回投资者的青睐。

奈雪的边界

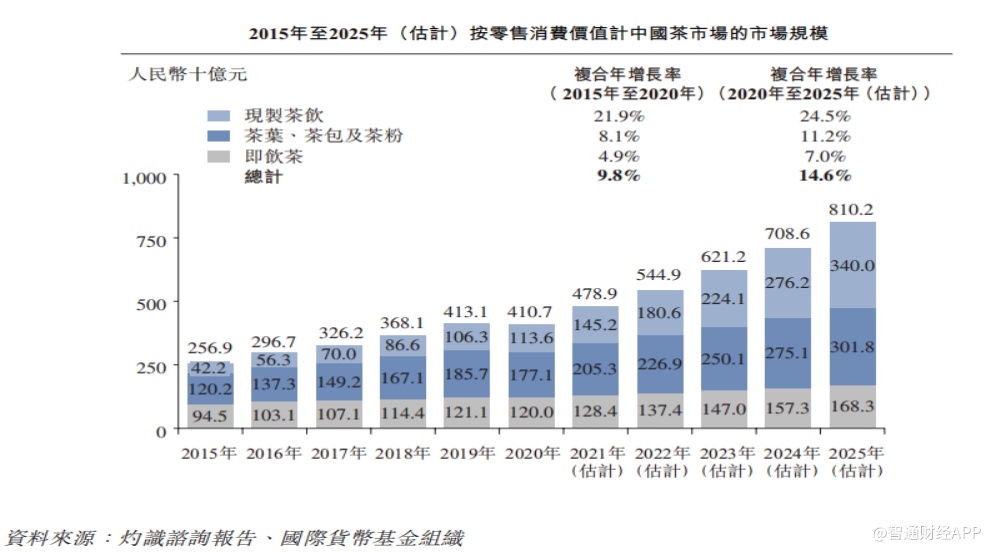

先谈行业成长空间的问题。根据灼识咨询报告,按零售消费价值计,中国现制茶饮于2020年的市场总规模约为1136亿元(人民币,下同),预计到2025年将达到3400亿元,复合年增长率为24.5%。

灼识咨询还提到,2020年,中国台湾及中国香港现制茶饮的人均消费量均超过50杯,仍是2025年中国大陆预期将达到水平的四倍有余。这表明于不久将来将出现对现制茶饮的强劲市场需求。

看上去,现制茶饮发展前景是美妙的,但奈雪的“触手”未必能全盘触达各细分领域。原因是奈雪的一大愿景是“成为中国的必去高端现制茶饮店”。高端的定位往往与高价绑定,事实上,奈雪稳定在43元左右的高客单价远超全奶茶行业35元的平均客单水平。而高定价又必须与高消费人群匹配。这些要素势必影响奈雪的开店策略。

奈雪在招股书中披露,截至2021年5月31日,公司奈雪的茶茶饮门店数量为556家,其中520家位于一线城市、新一线城市和二线城市。其他城市门店数量为36家,占比不足7%。

由此可以窥见,在现制茶这个行业,企业定位越高端意味着有更高的机会成本。奈雪选择在一个更加狭窄的赛道里“玩耍”,投资者必然要考虑奈雪业务的边界。

当然,你也可以说未来的事情谁也说不清,奈雪可以把高端品牌向低线城市渗透,或者直接开发中低端品牌,满足各类消费者的需求。从目前行业竞争局势来看,这大概率不是奈雪考虑的重点。

跑马圈地时代,孰能称王?

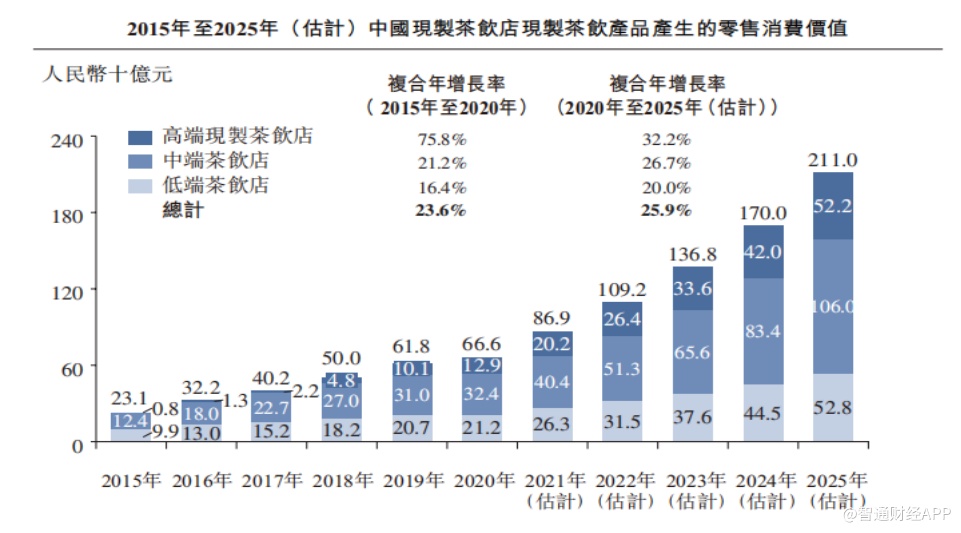

据智通财经APP观察,定位高端意味着高机会成本,但高端也意味着更少的竞争。事实上,中国高端现制茶饮市场,已经展现出市场可以由少数玩家把控的苗头。

灼识咨询报告显示,中国高端现制茶饮店行业相对集中在少数几家具备较强品牌知名度的领先行业参与者,于2021年,按所有产品的零售消费总额计算,前五大行业参与者共占约58%的市场份额。中国高端现制茶饮店行业最大的参与者拥有约27.7%的市场份额,奈雪的旗舰品牌奈雪的茶处于第二位,拥有约18.9%的市场份额。前五大参与者中的其余各家各占有约4.0%的市场份额。

目前关注高端现制茶饮市场竞争的焦点,是奈雪和喜茶“双龙戏珠”大戏。今年2月1日,喜茶年度报告显示,其在全球61个城市共开出695家门店。尽管喜茶暂时领先奈雪一个身位,奈雪又大幅领先其他竞争对手,但这绝不意味着二者可以停止扩张的步伐。

还是灼识咨询的报告,中国高端现制茶饮店产生的零售消费价值,在2020年至2025年间将以32.2%的年均复合增长率增长。行业蓝海属性尚在之际,稍不留神就会被对手赶超。

所谓“先为不可胜,以待敌之可胜”,意思是先保证自己不输,再把握赢的机会。作为消费品牌,要保证自己在竞争中不输,最好的办法是让自己停留在消费者心智当中,也就是保持较高的行业地位。

因此,当前市场环境下,奈雪自然不会不在非战略点上消耗过多力量,必要时甚至可以接受局部和次要方向的损失。

那么,什么是奈雪当前的战略点?答:扩张。奈雪的门店数量从2018年初的44家门店,到现在的接近600家,扩张速度十分凌厉。2018-2020年内,奈雪资本开支主要与茶饮店开发活动有关,分别约为2.09亿元、2.9亿元及2.43亿元,基本维持着每年2亿元的“烧钱”速度。

即便开店如此“烧钱”,奈雪也没有停下脚步的打算。按照奈雪的规划,计划于2021年及2022年主要在一线城市及新一线城市分别开设约300间及350间奈雪的茶茶饮店,其中约70%将规划为奈雪PRO茶饮店。预期在2023年新开设的奈雪的茶茶饮店的数量,至少与公司计划于2022年新开设的奈雪的茶茶饮店的数量相同。

在这个过程中,依然需要大额的资金作为支柱,因此赴港上市极有可能并不是公司融资的终点。

当盈利成为玄学

什么又是奈雪当前可以接受的局部和次要方向损失?答案是利润。

据智通财经APP观察,由于门店快速扩张,导致成本大幅增长,以至于奈雪真实的盈利如何并不能清晰呈现。招股书显示,公司经调整净亏损(非国际财务报告准则计量)由2018年的5660万元大幅减少至2019年的1170万元,进一步扭转为2020年的经调整净利润(非国际财务报告准则计量)1660万元,未经调整则为全年亏损超过2亿元。

长时间处于亏损状态,无疑是“喝退”部分投资者的一大原因。但实际上,奈雪的亏损并非公司盈利能力过于孱弱。

资料显示,2018年开业的奈雪的茶茶饮店实现了约10.6个月的可观茶饮店投资回收期。尽管受到疫情影响,公司2018年及2019年开业的奈雪的茶茶饮店整体上实现了15.5个月的茶饮店投资回收期。

此外,在疫情爆发前的2018年和2019年,奈雪的茶同店利润率分别达到24.9%和25.3%。即便是2020年,公司同店利润率也有13.5%。此外,2020年公司经营活动所得现金净额达到5.74亿元,创历史新高。

这些数据均能佐证,奈雪的盈利能力并没有看上去那么弱。与其说奈雪未能实现盈利,不如说公司为了占据竞争优势而“不敢”盈利。

即使如此,等待奈雪盈利拐点来临不就好了?等待虽然是最长情的告白,但期限是多久无人知晓。待到山花浪漫时,奈雪能不能在丛中笑仍是未知数。

综上所述,奈雪上市首日破发或许是早已写好的剧本。