2020年新冠疫情爆发后,美元指数“一泻千里”,自100点上方一直跌落至90点下方。2021年初以来,美元指数先走强后回落,呈现“倒V型”走势,最高升至93点上方。5月中旬至6月中旬,美元指数在90点附近徘徊。在6月16日美联储议息会议后,美元指数又快速反弹至92点上方。如何理解今年上半年美元走势?下半年美元又将如何演绎?

2021年上半年美元走势呈“倒V型”,主因是美欧经济的相对表现在预期层面发生逆转。现阶段,市场看空美元的情绪仍处历史较高水平,并对美元指数有所压制。但我们认为,2021年下半年,美元指数存在阶段性反弹机会。美联储讨论和实施Taper将会抑制看空美元情绪,美国经济基本面强劲仍将对美元提供支撑,美欧经济预期差还可能再现反转。不过,美元反弹的节奏和强度有边界,美欧经济走势以及美联储政策转向的难度和节奏,已经与2014年时的情形截然不同。

一、2021年上半年美元走势回顾

看美元指数有“三个维度”、:一看经济基本面,美国经济与全球经济的相对表现很大程度上决定美元走势;二看市场对经济的预期,特别是美国与欧洲经济的相对表现,以及美欧货币政策的相对节奏,与美元指数波动有较高同步性;三看交易/技术层面,如美元指数期货市场的空头持仓持续偏高,将为后续美元的阶段性反弹积聚势能。

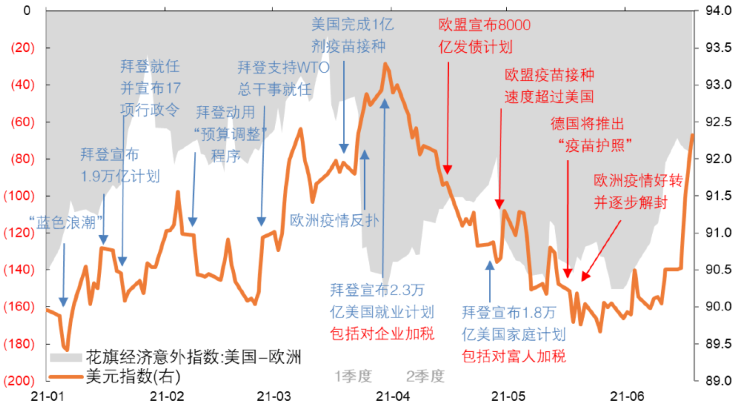

今年上半年美元走势呈“倒V型”,主因是美欧经济的相对表现在预期层面发生逆转。1季度,美国实体经济在拜登1.9万亿财政刺激与严格防疫政策的作用下较快恢复,经济复苏势头全球领先,颇有“一枝独秀”态势。预期层面,“拜登新政”的速度和力度超过市场预期,而欧洲疫情反扑、疫苗接种落后、财政落地缓慢、政治不稳定因素出现等,均造就了美欧经济的预期差,这也反映在美欧花旗经济意外指数差值的走高。

但在2季度,“拜登新政”仿佛后劲不足,美国疫苗接种速度下降,财政计划的推进困难重重,且其中加税计划即便是“结构性”的,也易引发市场对挫伤经济的担忧;而欧洲疫情在封锁后逐步受控,疫苗接种持续提速,宣布发行8000亿欧债等。这些因素令美欧经济预期差出现了显著“反转”,美欧花旗经济意外指数差值走低,美元指数相应走弱(图1)。

图 1:2021年上半年美元指数先反弹后回落,伴随美欧经济预期差的反转

市场对于美元走势的判断往往是“顺周期”的。历史上,美元走势与美元指数期货多空头持仓所体现出的市场观点有很强的同步性,且前者对后者有一定领先性。2020年美元全年走弱后,市场看空美元情绪高涨,2021年1-2月ICE美元指数非商业空头与多头比例高达2倍。而当美元走强后,市场对于美元的态度发生变化,今年2月下旬至3月中旬期间,ICE空头一度降为仅为多头的0.8倍左右。空头仓位快速释放,也一定程度上驱动美元小幅升值。3月中旬以来,美元指数期货空头占比企稳并小幅回升至0.9-1.0左右。不过从近十年的数据看,这一比例仍处于历史高位,并对美元指数有所压制。

为什么市场看空美元的情绪仍然高涨?本质上,市场质疑的是新冠疫情后美联储货币政策的力度是否“合理”。若“合理”,则“高压经济学”能够切实帮助美国经济快速、充分复苏,且由于非美央行政策相对保守和克制,所以美国和非美经济差距会延续较长时间,继而美国经济和美元资产将获得较大支撑,美元有望回归强劲。但若“不合理”,则意味着美联储政策力度过强,对经济复苏的促进效果不佳,今后一段时间美国经济陷入“类滞胀”(通胀上升过快、经济恢复过慢),届时美联储政策转向还将进一步受束缚,即美元流动性泛滥却“覆水难收”,最终使美元趋势性走弱。

4月以来,一些新因素还在激化看空美元情绪。一方面,美国就业改善不及预期,而全球大宗商品价格上涨令美国通胀指标蹿升、通胀预期走高,上升的通胀预期使菲利普斯曲线有陡峭化倾向,美联储通过货币宽松促进经济修复、降低失业的能力,客观上受到更大约束。另一方面,市场对美元流动性泛滥的担忧加剧。5月以来美联储隔夜逆回购数额激增且屡创历史新高,这被市场视为美元流动性泛滥的表征。而6月议息会议以前,美联储仍然看淡通胀风险,维持偏鸽表态。这不禁令市场怀疑,未来美联储会“被迫”维持宽松(不管出于经济修复尚不扎实的考虑,还是担心刺破高估的资产价格的考量),而这无疑会进一步加剧美元流动性泛滥问题,拖累美元估值。

二、2021年下半年美元走势展望

2021年下半年,美元指数存在阶段性反弹机会,但上行幅度有边界。

首先,美元指数有望反弹超过93点这一前期高点。这主要基于以下三点理由:

1)下半年美联储讨论和实施Taper可能抑制看空美元情绪

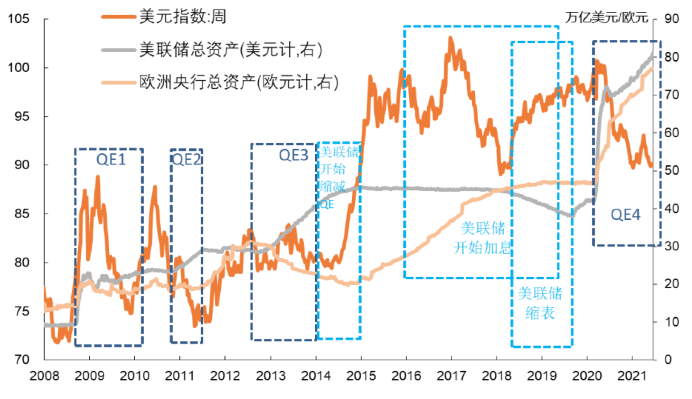

历史上,美联储货币政策迈向正常化的过程,通常伴随美元反弹。美联储前两轮QE正式中止前,由于市场提前形成货币政策转向的预期,美元指数提前反弹。2014年后,美联储通过削减QE、加息、缩表等手段,回收美元流动性,锁住美元价值,美元指数在2014年下半年开始快速走高,从80点附近重回90-100点区间(图2)。

图2:美联储前三轮QE中止前,由于市场预期货币政策转向,美元指数往往提前反弹

6月美联储议息会议后,美元快速反弹,因为多个看空美元的理由,均出现了预期层面的修正。

第一,美联储对美国经济前景乐观,最新经济预测大幅上调了美国2021年实际GDP增速预测至7.0%,且维持4.5%的失业率预测。第二,美联储坚持“通胀暂时论”,加上转“鹰”的态度,这暂时压低了市场的通胀预期,如美国10年期TIPS国债隐含通胀预期,在6月15-17日期间大幅回落11个基点至2.27%,为近三个月以来最低值。第三,美联储点阵图显示委员们预计的加息节点提前,加上美联储上调超额准备金和隔夜逆回购利率各5bp,其效果“立竿见影”(17-18日单日逆回购规模均突破7000亿美元),美联储讨论和实施Taper的决心、以及回收流动性的能力进一步得以彰显。

2)下半年美国经济基本面能够对美元提供较强支撑

2021年美国经济“一枝独秀”的程度将为历史较高水平。IMF在4月7日更新预测显示,2021年美国经济增速相对于全球经济增速的领先幅度由上一次预测的0.09个百分点上调至0.36个百分点,2022年这一数字由-2.07上修至-0.90。需要注意的是,本次IMF预测尚未考虑到亚洲疫情4月以后的反扑对非美经济带来的拖累,意味着美国经济“一枝独秀”的程度在今年可能会进一步凸显。美欧经济方面,欧央行与美联储资产规模差距正在缩窄。欧洲央行6月议息决议偏鸽,并承诺6-9月将加快PEPP购债速度,而美联储扩表节奏不变、Taper时点大概率早于欧央行。

3)美欧经济预期差有可能再现反转

当前市场对欧洲经济的乐观情绪较满。但不能排除未来欧洲经济实际走势不及预期,继而美欧经济预期差边际反转的可能性。以美欧新冠疫苗接种为例,今年4月下旬以来,欧洲单日接种疫苗数超过美国并持续提速。然而,随着接种比例不断上升,剩余人群的接种意愿可能降低,欧洲疫苗接种也可能到达“瓶颈期”。美国疫苗接种速度出现下降,是在每百人接种数达到60之后。欧洲截至6月下旬每百人接种数在70左右,近期接种速度亦出现筑顶现象,预计未来几个月欧盟接种速度可能下降。于此同时,美国疫苗接种在政府大力鼓励下可能回升,继而美欧经济预期差有可能边际反转。

其次,今年下半年美元反弹的节奏和强度有边界。美联储6月议息会议后的当周,美元的直线跃升略超预期,其中主要由于美联储加息预期提前带来的市场恐慌情绪,类似的急涨可能难以持续。对照来看,今年下半年美元回升的节奏和强度可能更加类似于QE1和QE2时期,而不是2014年的猛涨(以及随后2015年的继续高位上扬)。因此,今年下半年美元指数“触摸”2015年均值(96)的概率不高。这主要基于以下三点考虑:

一是,美联储回收流动性的难度比前三轮QE更大。美联储在新冠疫情后的QE力度远超前三轮,全球金融危机后QE1-3期间美联储总资产规模扩大约2.5万亿美元,而本轮QE后美联储已扩表达4万亿美元。

二是,美国经济“一枝独秀”的程度和持续时间有边界。2014年美元飙升的背景是,欧洲经济持续低迷,而美国经济向好。欧洲当时深陷欧债危机,货币政策维持宽松,市场不认为短时间内欧洲经济能很快转好,欧洲央行能收紧政策,欧洲央行和美联储的政策方向是相反的。但今年下半年及未来,美欧经济走势是同向的(均走向复苏而非分化),美欧央行政策宽松程度的分化是有限、暂时的,这与2014年时的情形截然不同。

三是,美联储对市场的预期引导一定程度上淡化恐慌情绪。美联储吸取2013年“紧缩恐慌”(Taper Tantrum)经验,十分注重政策的“不急转弯”。虽然6月议息会议后,美元指数较快走高,但往后看,由于美联储已经为即将开始讨论和实施Taper定调,目前市场预计美联储在今年3季度正式讨论Taper,并于今年年底或2022年初正式实施Taper。未来美联储行动与市场的预期差不会太大,美元即便反弹走势也将更加温和。

本文选编自“平安证券”,作者:钟正生、范城恺,智通财经编辑:张金亮。