摘要

市场普遍担忧下半年钢铁行业下游需求快速下滑,叠加较高的库存水平,钢价及钢企盈利或持续下行。我们认为市场对下半年钢铁下游需求过于悲观,忽视了地产及制造业需求的韧性,且供给大概率进一步收缩,行业供需或持续向好,需求相对更强的板材企业盈利或超市场预期。

下半年供需有望持续向好,看好板块盈利重回高位。年初工信部反复强调全年实现粗钢产量压降,我们认为随着钢价逐步回归理性,同时需求季节性下滑,区域性的限产政策有望逐步出台,下半年钢铁供给或进一步收缩。而需求端,伴随工业企业利润的持续修复与国内外板材高位价差下出口对需求的拉动,叠加全球经济持续的复苏,我们认为制造业需求的下半年大概率仍偏强。另一方面,中金地产组认为地产开工及施工下半年有望逐步改善,建筑组预期2021年基建投资亦有望维持同比3.5%增速,我们判断下半年建筑用钢需求有望保持平稳。整体来看,下半年钢铁下游需求有韧性,随着供给的进一步收缩,行业供需有望持续向好。我们因此判断钢价将强于矿价运行,我们认为螺矿比将继续回升,板块盈利或重回高位。

产能周期近尾声,行业供需格局有望迎来重塑。随着产能置换政策的收紧,钢铁行业产能扩张周期近尾声。结合行业碳排放目标,我们认为行业供给中长期受限的确定性已进一步提升。从城镇化率及人均钢材产量角度来看,目前我国钢铁需求仍未见顶,行业长期供给过剩的格局或将迎来重塑。

成本曲线重构,行业盈利有望迎趋势性改善。碳中和背景下,实力雄厚龙头钢企将凭借成本及绿色制造优势不断扩张规模,研发绿色冶金技术,维持甚至降低自身成本,效率低下的钢企则面临高昂的环保成本及产量严重受限的双重挤压,成本曲线将进一步上行,迁移至边际区域,我们认为行业成本曲线有望逐步陡峭化。在行业供给中长期受限,弹性下降的背景下,未来行业盈利的周期性将主要来源于需求,而成本曲线的陡峭化将支撑钢价及钢企盈利在需求的周期波动中保持较高水平,我们认为行业盈利将迎趋势性改善。

风险

宏观经济加速下滑;货币政策超预期收紧。

正文

上半年回顾:供给收缩下行业供需错配,钢价与板块盈利均明显上升

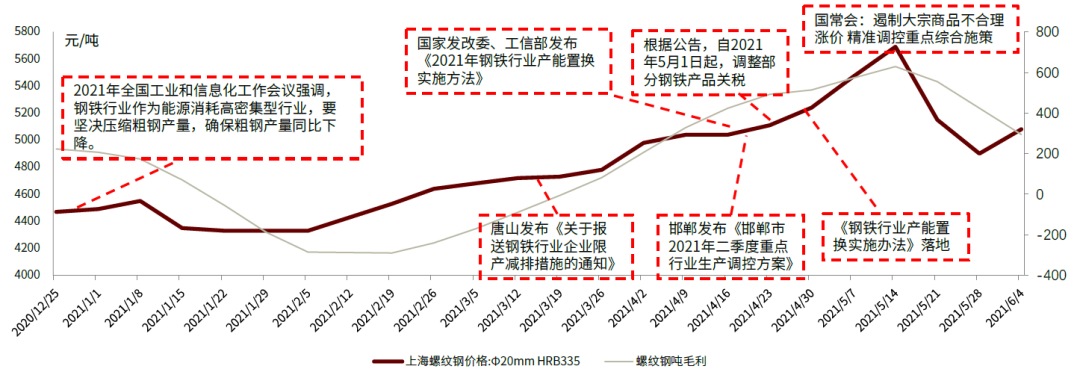

环保限产加码下行业供需出现错配,钢价与板块盈利上行。回顾上半年的钢铁市场,我们可以将其分为两个阶段,第一阶段中,唐山等地环保限产的加码使得行业供给收缩,行业供需呈现紧平衡,使得市场对钢铁全年实现产量压降的预期不断强化,同时产生一定的投机情绪,催化了钢价与板块盈利的大幅上升。这个阶段,行业典型产品螺纹钢价格从年初的4300元/吨上升至5月上旬的近6000元/吨水平,我们模拟的螺纹钢利润上升至1000元/吨。迅速上涨的钢价引起政府对通胀与下游制造业盈利的担忧,随后政府逐步出台大宗品调控政策,行业投机需求消退,同时长材迎来季节性需求淡季,钢价迅速下行,螺纹价格回归至4800元左右后逐渐企稳回升。

图表:供需紧平衡下,钢价与板块盈利上行

资料来源:公司公告,中金公司研究部

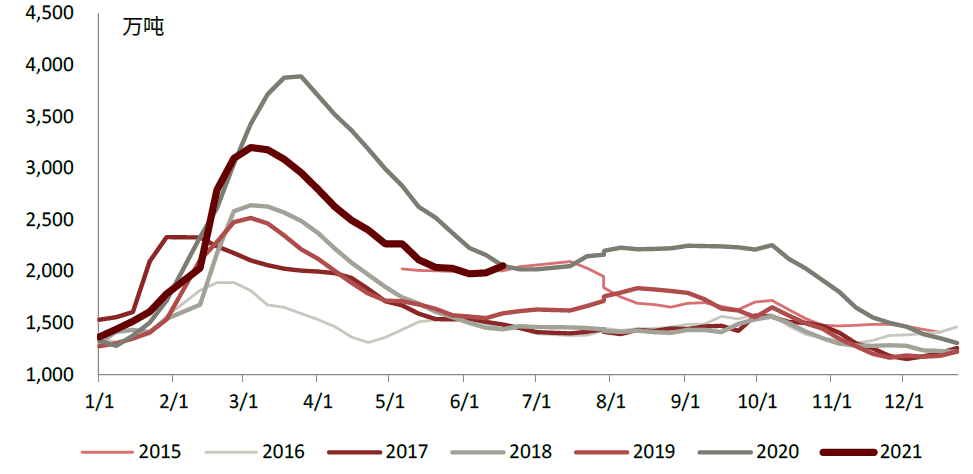

图表:钢材总库存5月后去化放缓并开始累积,需求呈现淡季特征

资料来源:我的钢铁网,中金公司研究部

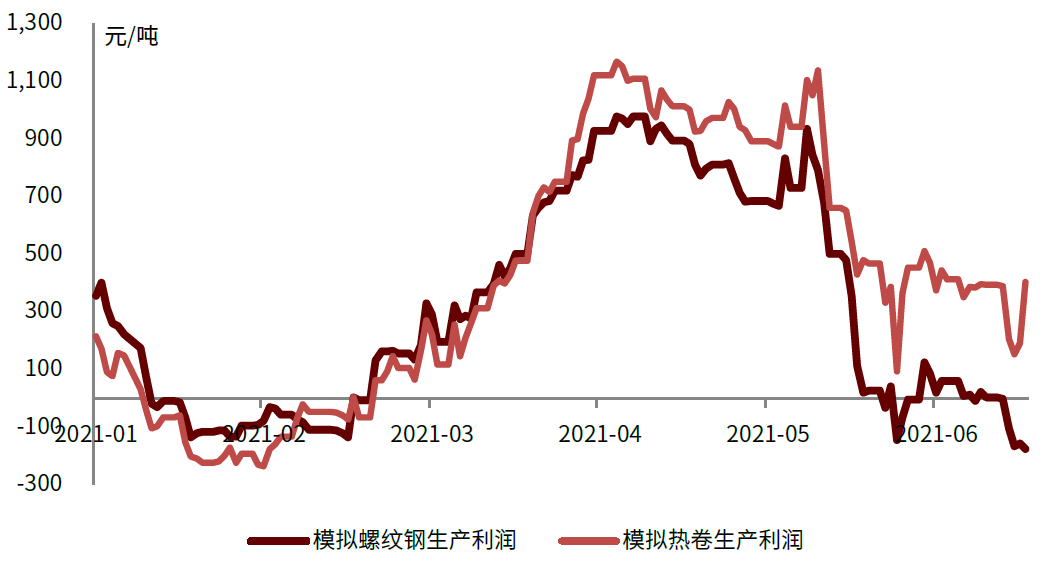

2Q20板块业绩或出现分化,板材龙头盈利或超市场预期。市场目前对行业盈利,尤其是板材企业盈利过于悲观。我们观察到板块盈利在5月后出现分化,板材盈利较长材更具有韧性,主要原因在于长材需求的季节性更强。我们认为整体来看2Q行业大部分时间处于供需紧平衡的状态下,尤其是板材需求受益于出口十分强势,板材龙头业绩有望超市场预期。

图表:板材长材盈利出现分化

资料来源:万得资讯,中金公司研究部

下半年钢铁供需有望持续向好,看好板块盈利逐季回升

下半年钢铁供给大概率进一步收缩。年初至今国家部委已多次强调实现全年粗钢产量压降,此后唐山及邯郸等地陆续推进较大力度的环保限产,我们测算影响全年粗钢产量3000万吨以上。然而在高盈利刺激下,电弧炉产量的释放叠加河北以外区域的增产使得粗钢产量依旧维持同比增长。在国家部委反复强调全年粗钢产量压降的背景下,我们判断随着钢材价格逐步回归理性,同时下游需求季节性下滑,区域性的限产政策有望逐步出台,下半年钢铁供给大概率进一步收缩。

图表:工信部多次强调实现钢铁产量压降

资料来源:新浪新闻,中金公司研究部

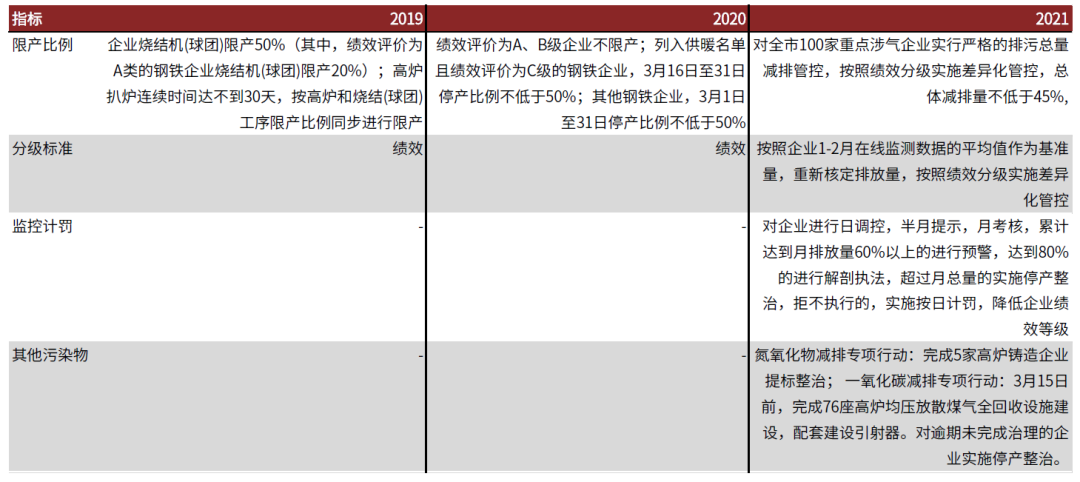

图表:唐山市2021年3月环保政策较往年明显更加严格

资料来源:唐山市政府网站,中金公司研究部

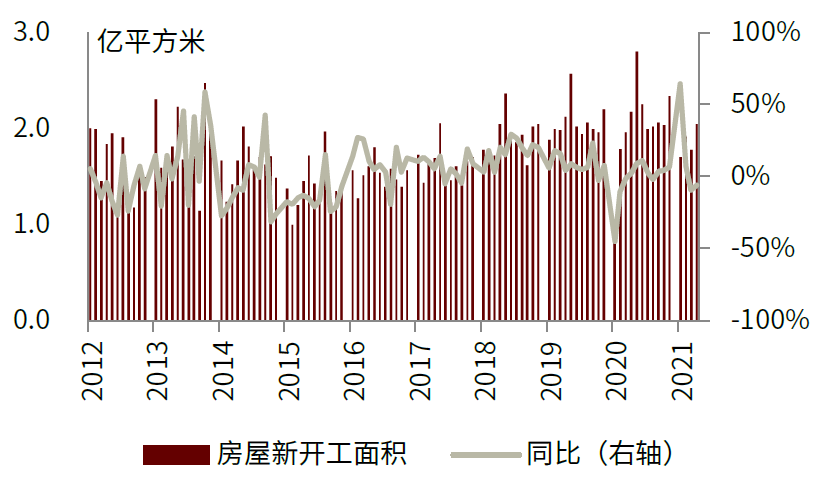

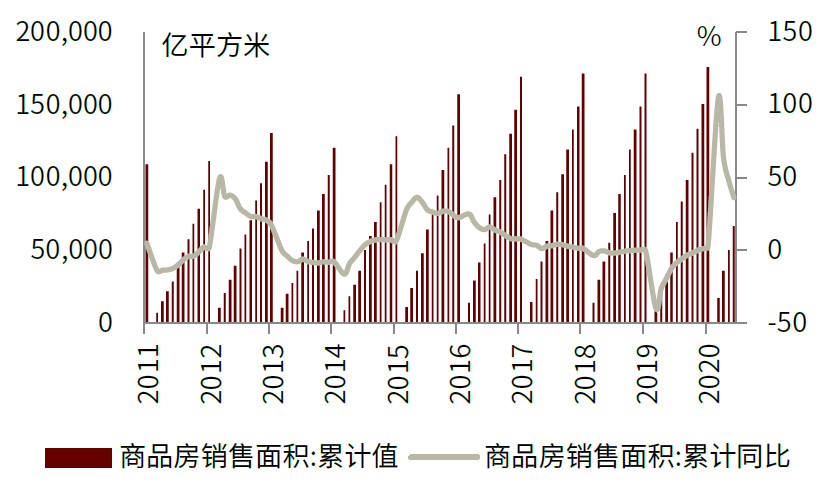

地产开工及施工有望继续改善,下半年地产需求无需悲观。我们观察到5月地产销售在去年5月基数上升的基础上依然实现9.1%同比增幅,同时,5月全国房屋新开工及施工面积净增量分别同比下降6.1%、2.8%,跌幅均较4月收窄。展望2021下半年,我们认为在当前销售高增速的背景下,我们对新开工及施工不必悲观。中金地产组认为下半地产新开工及施工面积增速边际有望继续改善,全年新开工同比增速为0%,其中6-12月较2019年增1.2%, 施工面积同比增长2.7%;全年地产投资或实现双位数同比增长,其中建安投资同比增长10.1%。我们判断下半年整体建筑用钢需求有望保持平稳,无需过于悲观。

图表:房屋新开工面积企稳

资料来源:万得资讯,中金公司研究部

图表:商品房销售面积处于较好水平

资料来源:万得资讯,中金公司研究部

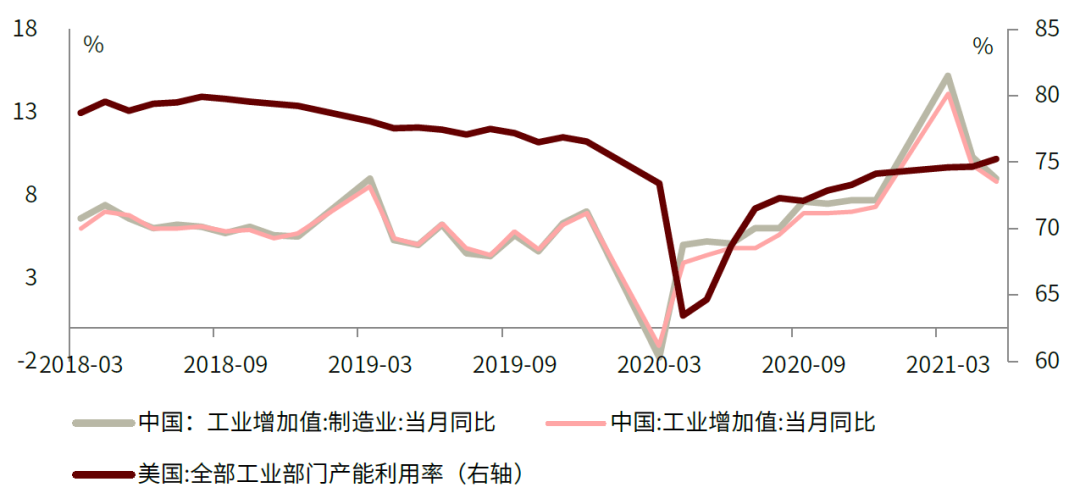

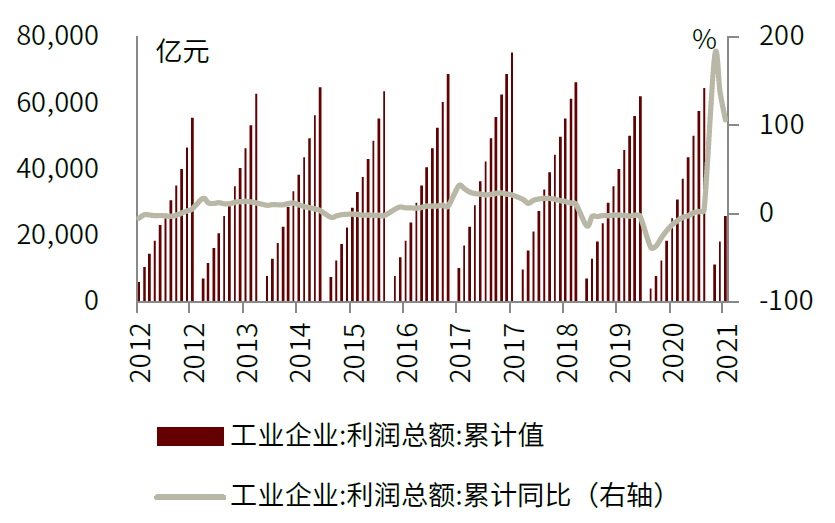

制造业投资有望伴随工业企业利润的修复而持续回升,制造业用钢需求有望保持强势。得益于全球领先的疫情管控能力,我国制造业全球率先复苏,工业增加值自2020年下半年迅速恢复,工业企业利润也随之快速增长。截至2021年4月末,工业企业利润同比增速已上升至106.1%。我们观察到工业企业利润的修复领先于制造业投资,我们认为21年下半年我国制造业投资有望伴随工业企业利润的修复而继续回升,并带动全年制造业用钢需求保持强势。

图表:美国工业企业开工率仍处于缓慢恢复阶段

资料来源:万得资讯,国家统计局,中金公司研究部

图表:制造业利润恢复先于固定资产投资完成额

资料来源:万得资讯,中金公司研究部

图表:工业企业利润持续修复

资料来源:万得资讯,中金公司研究部

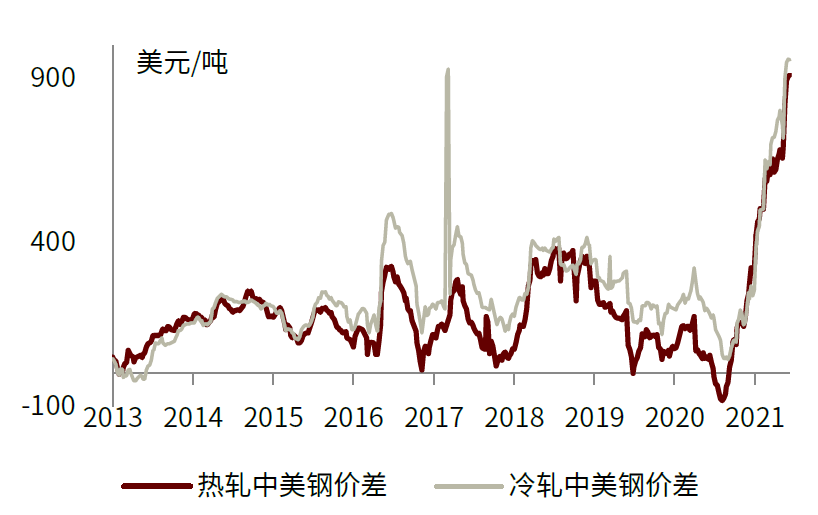

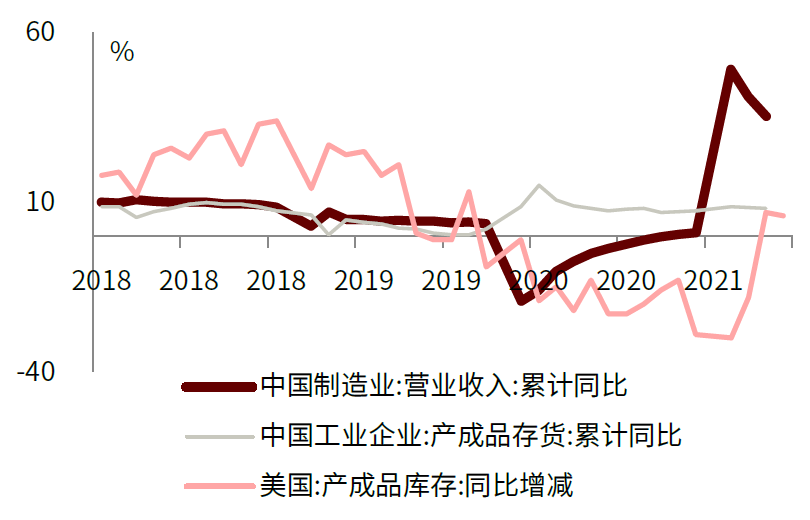

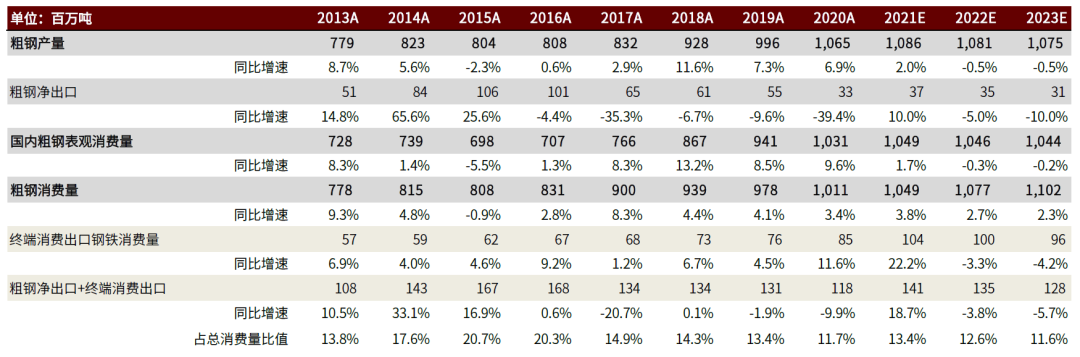

中外钢材价差不断增大,预期下半年整体出口保持高位,提振钢铁需求。自2020年下半年起,中外钢价价差持续回升。以中美价差为例,相比2020年内低点,热轧、冷轧板中美价差已分别提升994、912美元/吨至910、955美元/吨。我们认为高内外钢材价差下,我国钢材直接出口下半年仍然偏强。此外,我们还观察到美国产成品库存不断去化,目前处于历史低位,补库需求强烈,利好我国制造业出口。随着海外供给的逐步恢复,我们认为下半年钢材间接出口或较上半年略有下滑,但对国内钢材需求的拉动仍不可忽视。整体来看,我们认为在高价差刺激及美国补库需求的双重作用下,2021年下半年我国钢铁出口有望保持高位,进一步提振钢铁需求。

图表:中美钢材价差不断扩大

资料来源:万得资讯,中金公司研究部

图表:美国进入主动补库存周期

资料来源:万得资讯,中金公司研究部

图表:出口对我国钢铁需求的推动不可忽视

资料来源:万得资讯,中金公司研究部

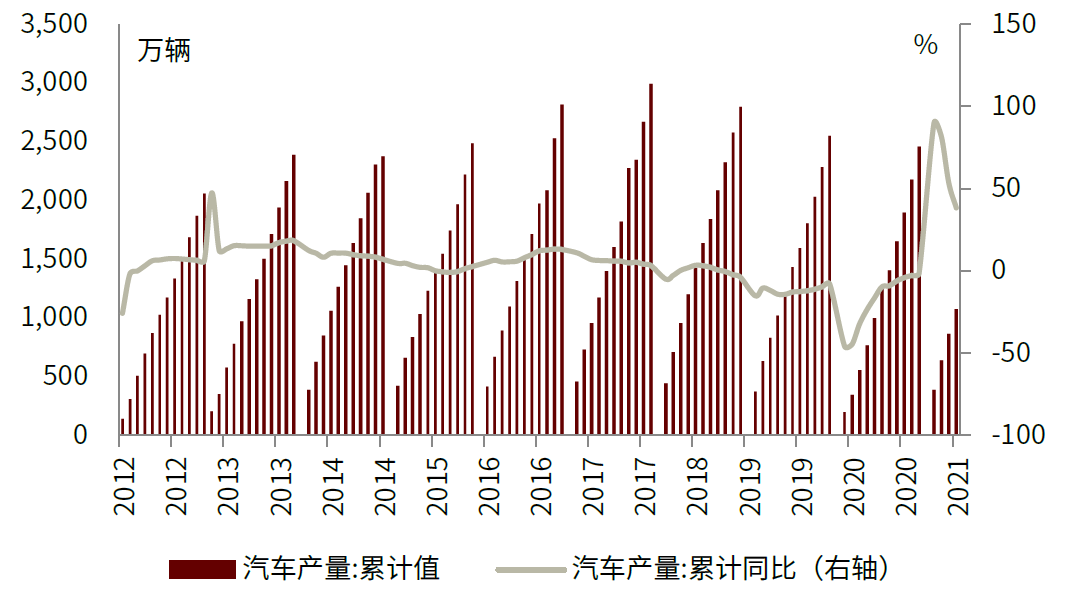

汽车缺芯情况下半年有望缓解,制造业主要下游下半年景气有望维持较好水平。根据我们的产业链调研情况,汽车缺芯情况将在6月后有望缓解,汽车产量有望逐渐回升。同时,尽管家电行业出口与工程机械行业景气下半年或较上半年下滑,但我们判断下游制造业整体景气仍有望保持较好水平。

图表:汽车产量增速仍维持较高水平

资料来源:万得资讯,中金公司研究部

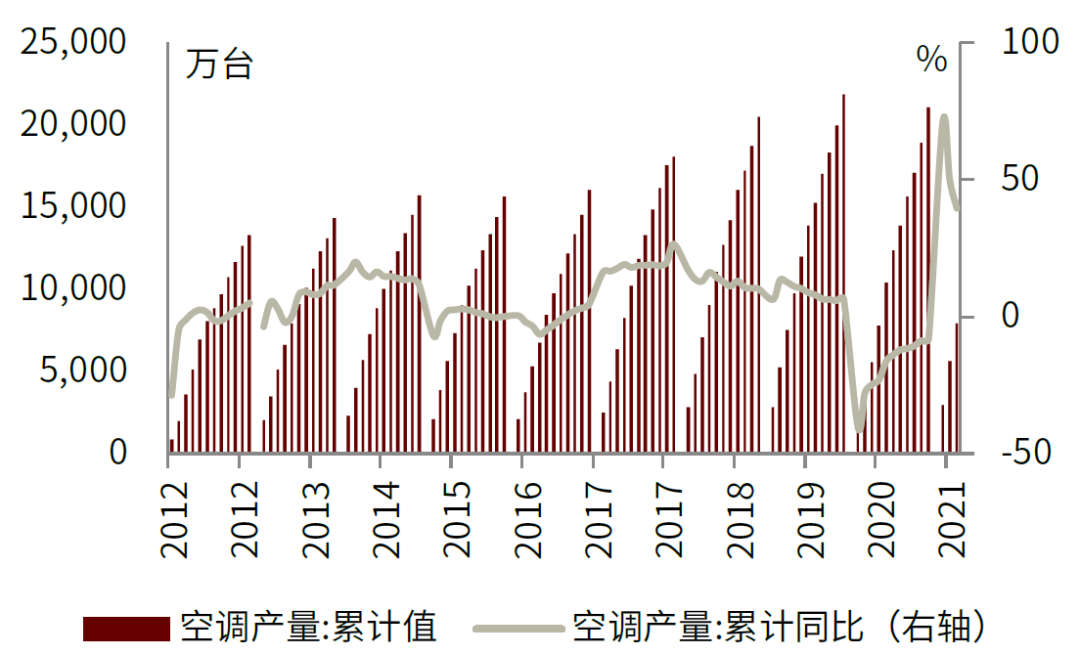

图表:空调产量同比增速下滑

资料来源:万得资讯,中金公司研究部

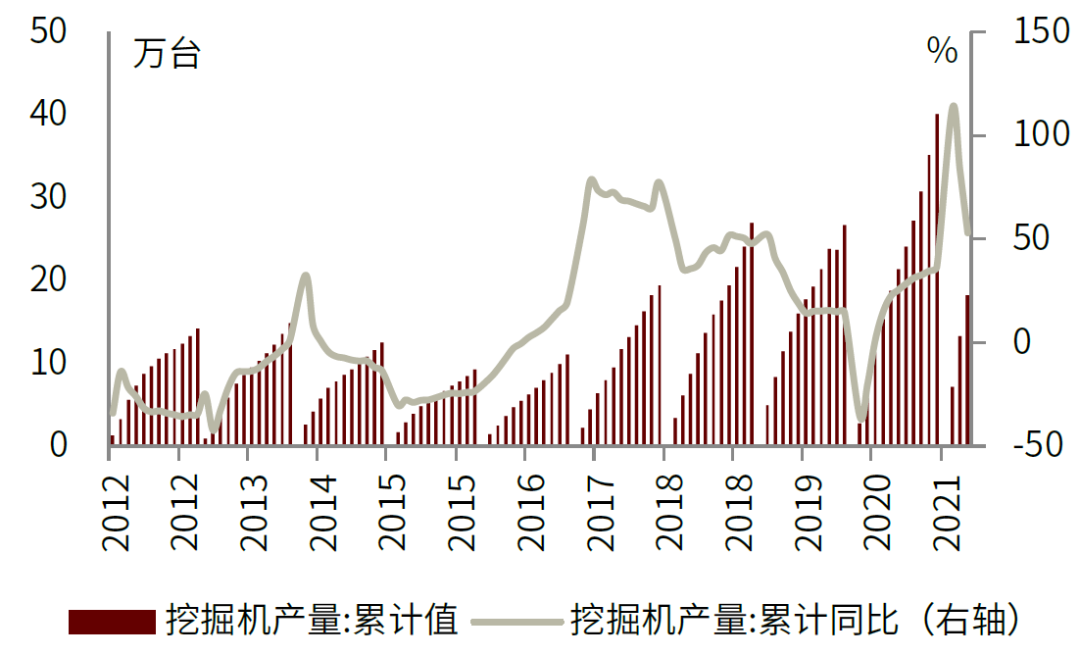

图表:挖掘机产量增速下滑

资料来源:万得资讯,中金公司研究部

下半年钢铁行业供需有望持续向好。年初工信部反复强调全年实现粗钢产量压降,我们认为随着钢价逐步回归理性,同时需求季节性下滑,区域性的限产政策有望逐步出台,下半年钢铁供给或进一步收缩。而需求端,伴随工业企业利润的持续修复与国内外板材高位价差下出口对需求的拉动,叠加全球经济持续的复苏,我们认为制造业需求的下半年大概率仍偏强。另一方面,中金地产组认为地产投资2021年有望实现10.1%同比增长,建筑组预期2021年基建投资亦有望维持同比3.5%增速,我们判断下半年建筑用钢需求有望保持平稳。整体来看,下半年钢铁下游需求有韧性,随着供给的进一步收缩,行业供需有望持续向好。

铁矿:下半年非主流矿山产能有望逐渐投产,螺矿比或逐渐回升

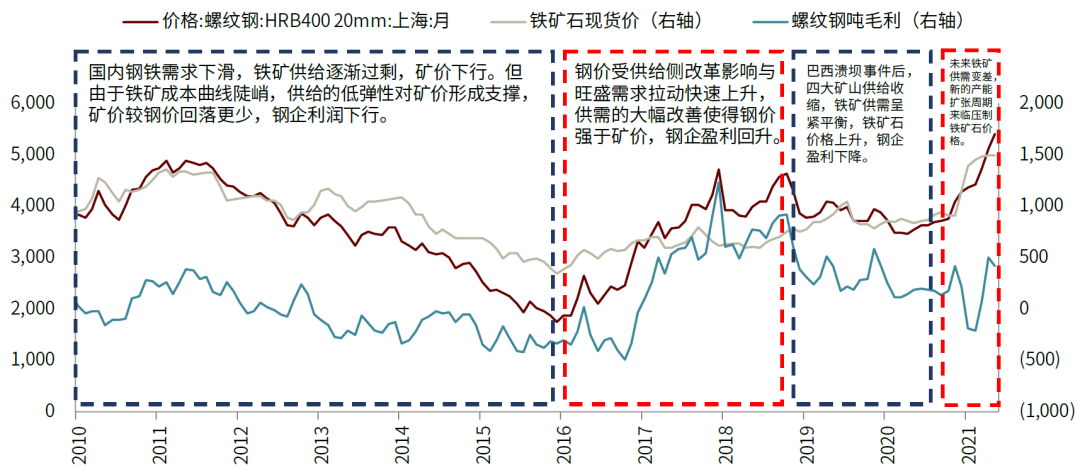

钢价与矿价正相关性明显,而相对强弱一定程度上取决于供需。回归过去10年铁矿的周期,我们发现钢价与矿价正相关性较强,而由于铁矿竞争格局寡头垄断,同时成本曲线陡峭,往往矿价较钢价更为强势一些。值得注意的是,我们在供给侧改革时期与今年上半年钢铁产量压降的背景下,钢价较矿价明显偏强。

图表:钢价与矿价正相关性明显,相对强弱取决于供需

资料来源:万得资讯,中金公司研究部

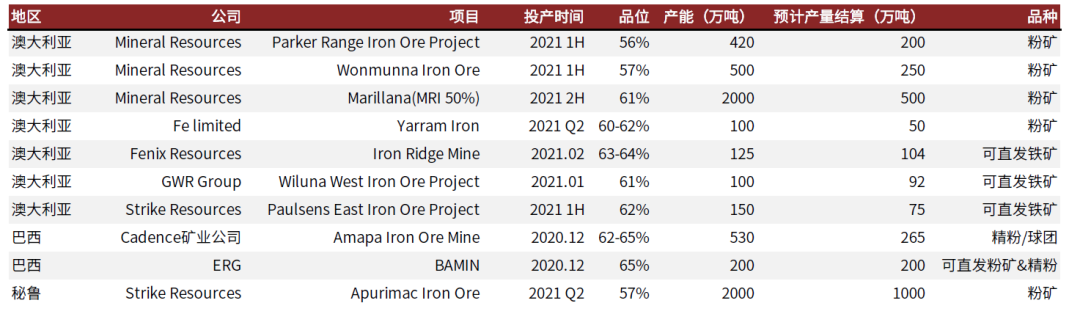

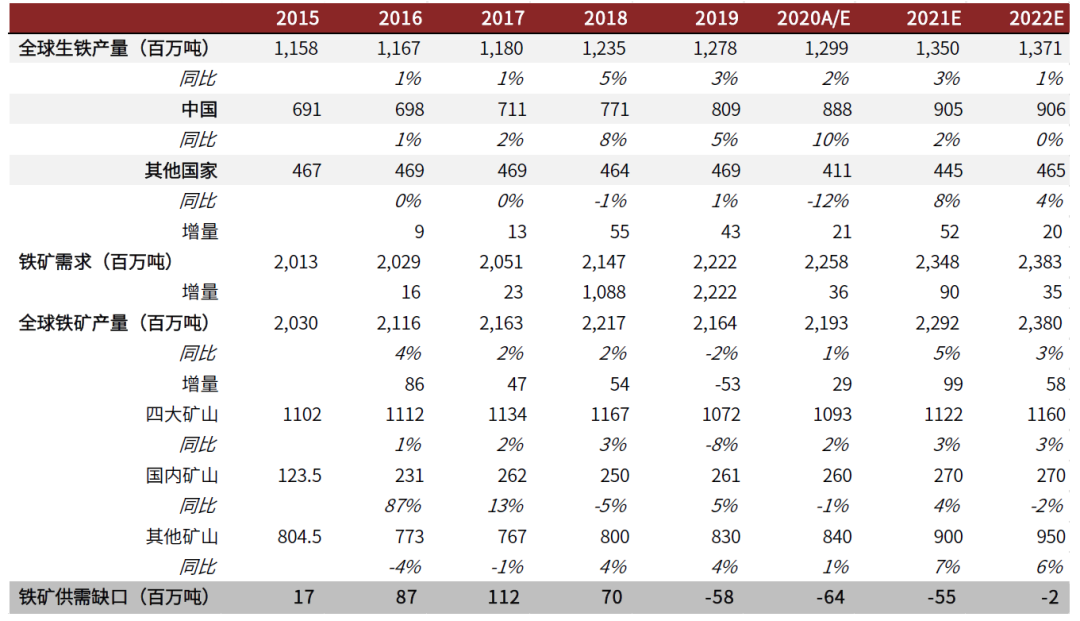

铁矿产能扩张周期即将开启,我们预期2021年铁矿供需缺口将大幅收窄。2020年以来受疫情影响,铁矿供给收缩价格大幅上涨,严重压缩钢企利润空间。我们观察到2021年下半年海外非主流矿山在盈利刺激下将有众多矿山项目投产,总产能超6000万吨,叠加淡水河谷关停矿区的逐渐复产,2021年全球铁矿供给有望达到22.92亿吨,同比2020年上升近1亿吨。而铁矿需求端受我国粗钢产收缩影响而萎缩,我们预期2021年全球需求增量为5900万吨,铁矿供需缺口将大幅收窄。

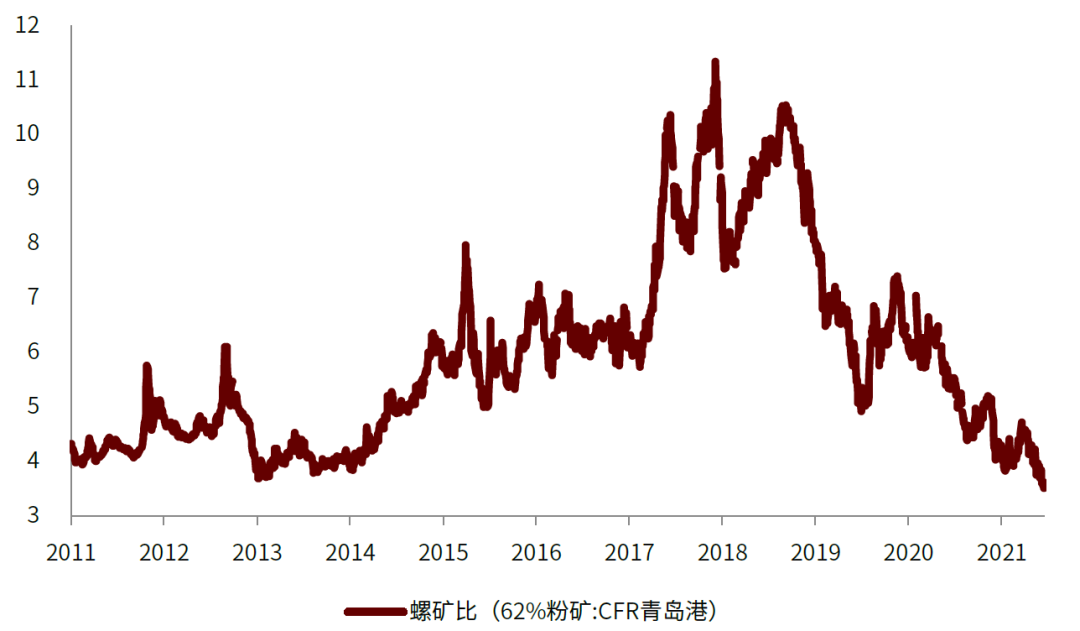

铁矿供需缺口收窄背景下,下半年螺矿比有望逐渐回升。我们观察到目前螺纹钢与铁矿价格比为3.52,处于历史最低水平。回顾供改时期,产能持续去化使得钢铁供需格局持续向好,而铁矿在2016-2018年处于供大于求的状态,供需格局的差异使得螺矿比出现明显的上行,峰值到达11附近。我们认为本轮钢铁供给收缩叠加铁矿供需缺口的大幅收窄或使螺矿比再次演绎供改时期的变化,下半年或呈现逐渐回升的趋势。

图表:目前螺矿比处于历史低位

资料来源:万得资讯,中金公司研究部

图表:2020下半年至2021年新投产矿山项目数量可观

资料来源:中国矿业网,中金公司研究部

图表:2021年全球铁矿供需缺口大幅收窄

资料来源:万得资讯,中金公司研究部

看好下半年板块盈利重回高位。随着下半年行业供需格局的向好,我们判断钢价将强于矿价运行。而铁矿石随着淡水河谷关停矿区的逐渐复产及海外矿山在盈利刺激下新建产能的逐步投产,叠加需求端在我国钢铁产量压降背景下萎缩,铁矿供需缺口将大幅收窄,我们认为螺矿比将继续回升,板块盈利有望重回高位。

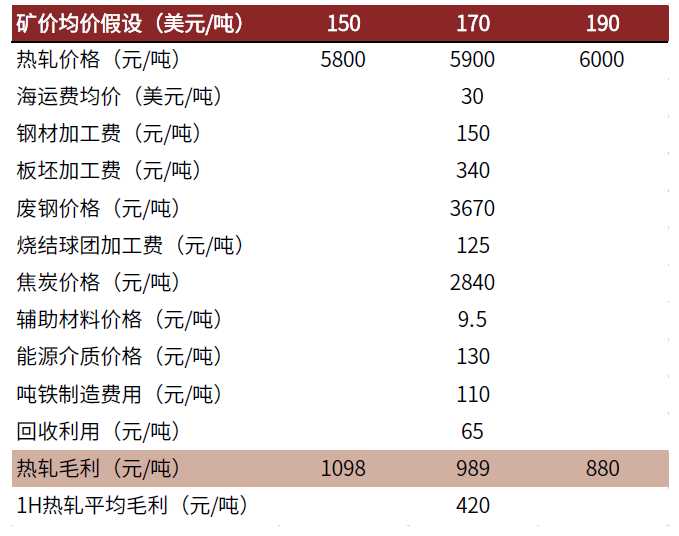

图表:不同矿价假设下的钢材毛利情况

资料来源:万得资讯,中金公司研究部

中长期展望:行业供需格局迎来重塑,板块龙头盈利估值双升可期

供给中长期受限确定性提升,行业供需格局有望重塑,盈利或趋势性改善

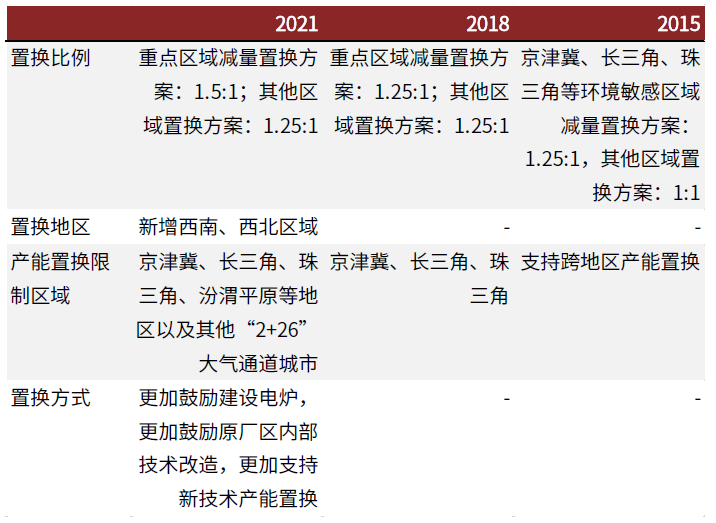

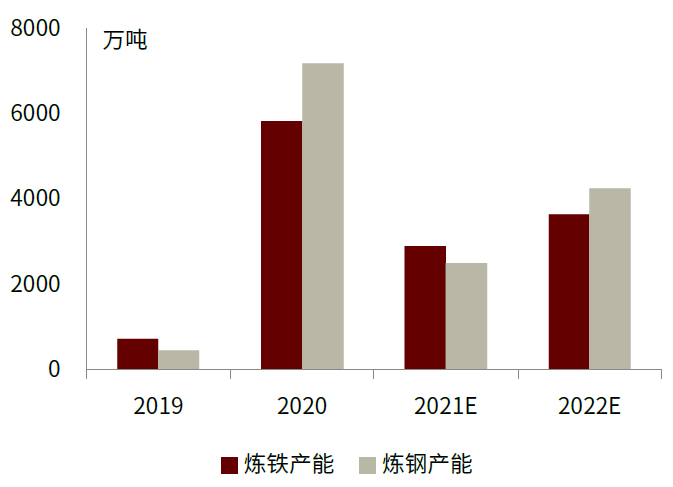

产能扩张周期近尾声,行业供给中长期受限确定性提升,未来难有增量。2018-2020年,我国粗钢产量平均增速为近7%, 我们认为新版《钢铁行业产能置换实施办法》落地标志着供给侧改革后由产能置换带来的钢铁行业产能扩张周期结束,未来2-3年钢铁供给难有增量,主要有以下两个原因:1)钢铁企业通过技改,转炉添加废钢等手段提升产量已基本到达瓶颈,继续通过提升产能利用效率以提升产量的空间已然很小;2)供改后行业严禁新增产能,同时产能置换政策不断收紧。根据2021年5月工信部发布的《钢铁行业产能置换实施办法》,重点区域减量置换比例不断提高且产能置换限制区域扩大,在严禁新增产能的背景下,行业未来产能难有增量。中长期来看,碳中和背景下,钢铁行业作为工业部门最大的碳排放来源,碳减排责无旁贷。钢铁产业政策的变化已充分体现出国家要深化行业供给侧改革,同时推进行业绿色低碳转型发展的决心。根据钢铁行业碳达峰目标,我们认为钢铁行业要实现2025年达峰,2030年减排30%的目标,对钢铁产量的管控势在必行,我们认为行业供给中长期受限的确定性已进一步提升。

图表:2021和2022年投产的主要粗钢产能置换项目

资料来源:各省工信厅,中金公司研究部

图表:2021和2022年投产的主要粗钢产能新增项目

资料来源:世界金属导报,泰科钢铁网,中金公司研究部

图表:工信部对钢铁产能置换政策持续收紧

资料来源:工信部,中金公司研究部

图表:置换钢铁产能集中于2020年投产

资料来源:mysteel,中金公司研究部

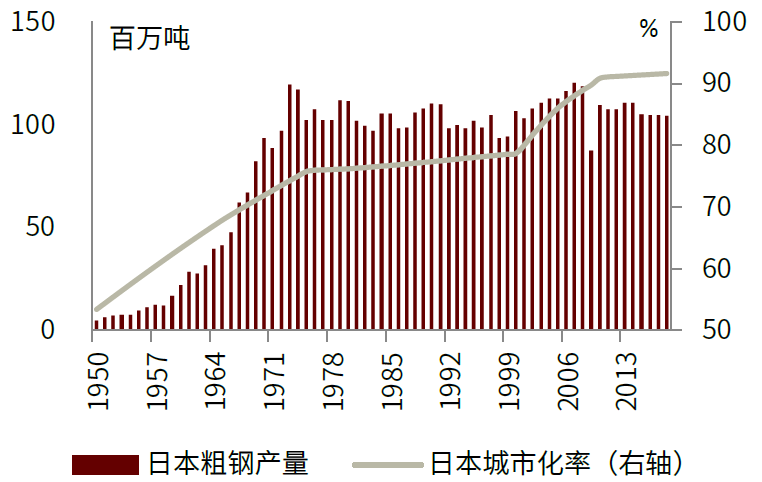

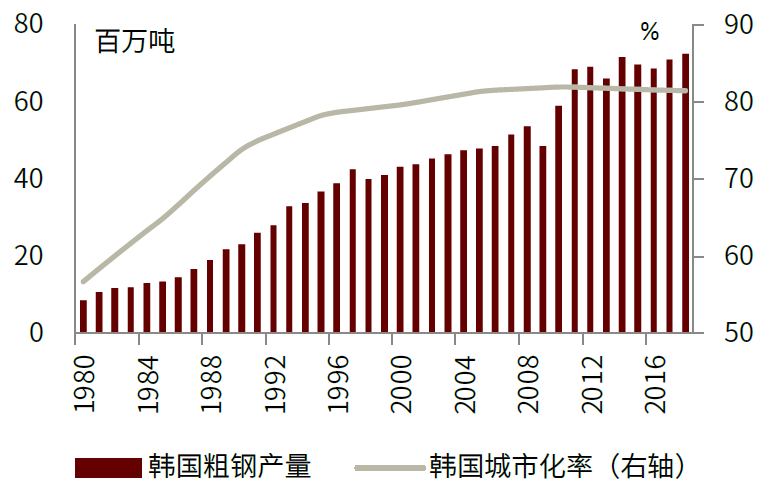

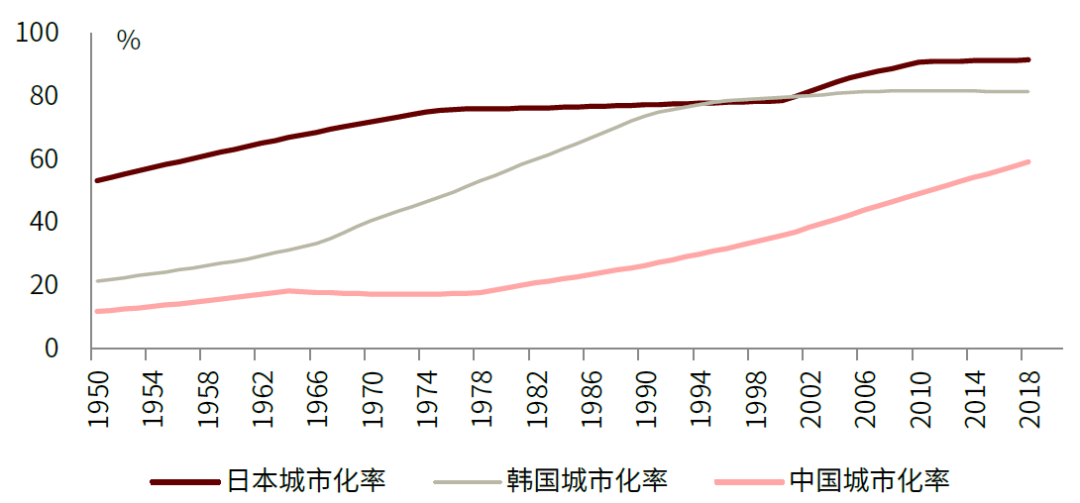

中长期来看,我国钢铁需求仍未见顶,未来2-3年大概率保持稳中有升趋势。对于供给相对过剩的钢铁行业而言,粗钢产量基本由需求及供需所决定的价格而决定,所以粗钢产量某种程度上也代表了需求。根据日本、韩国等发达国家的发展经验来看,粗钢产量增速可划分为两个阶段:当城市化率低于70%时,粗钢产量增速基本维持在10~15%的水平;而当城市化率接近或高于80%时,粗钢产量增速逐渐趋零或出现负增长。截至2019年,我国城镇化率为60%,仍处于相对较低水平,距离日韩粗钢产量出现零增长或负增长的75%以上的城市化率仍有提升空间。中长期来看,我们认为我国钢铁需求大概率在未来两到三年保持稳健增长。

图表:城市化率到达75%后日本粗钢产量增速下滑

资料来源:万得资讯,中金公司研究部

图表:城市化率到达80%后韩国粗钢产量增速下滑

资料来源:万得资讯,中金公司研究部

图表:中国城镇化率仍处于相对较低水平

资料来源:万得资讯,中金公司研究部

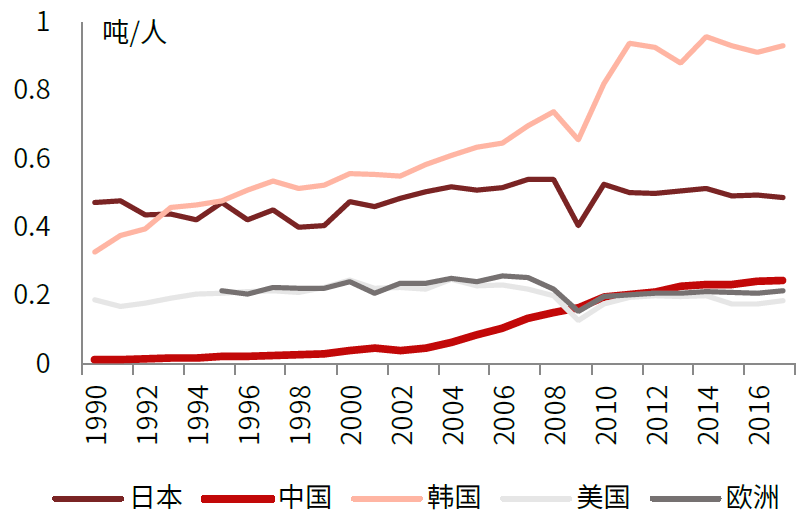

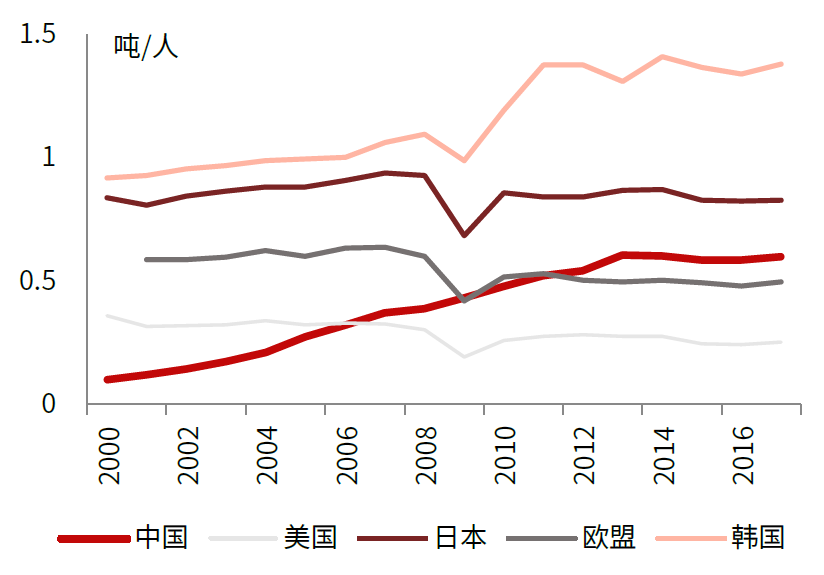

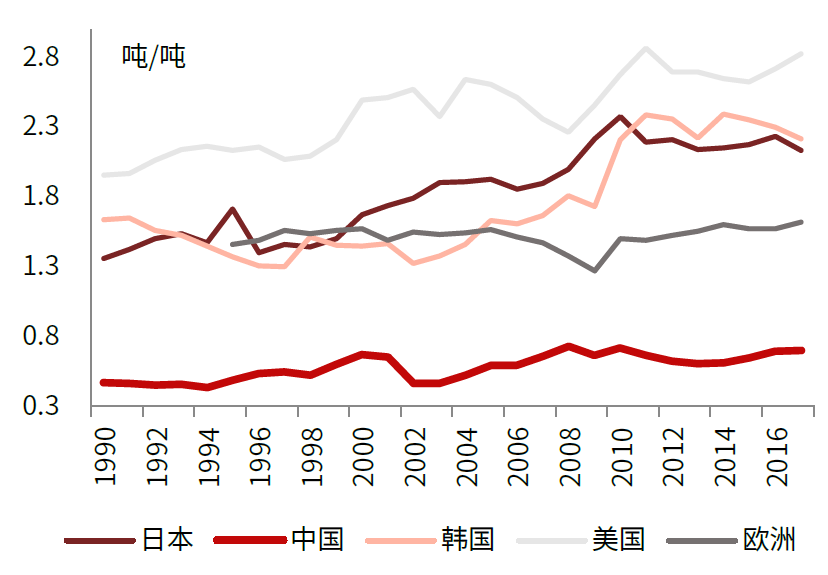

细分来看,我国板材需求中长期增长空间较大。目前我国人均长材产量已达到较高水平,而人均板材产量较发达国家差距较大。我们观察到我国人均长材产量于2000年后快速增长,从2000年0.06吨/人增长至2014年峰值0.38吨/人,之后保持相对稳定。发达国家如美、日人均长材产量分别为0.06、0.23吨/人,对比来看,目前我国人均长材产量已经达到较高水平。而目前我国人均板材产量为0.24吨/人,而日、韩分别为0.48、0.93吨/人,我国板材产量尚有较多的上升空间。此外,从板材长材比例来看,目前我国板长比为0.69,而海外主要发达国家均处于1.6以上水平,随着我国制造业持续转型升级,我们预期我国板材长材比例将逐渐上升,中长期来看板材需求增长空间较长材更广阔。

图表:我国人均长材产量已升至较高水平

资料来源:万得资讯,中金公司研究部

图表:我国人均板材产量仍低于主要发达国家水平

资料来源:万得资讯,中金公司研究部

图表:我国人均粗钢产量低于日韩人均粗钢产量

资料来源:万得资讯,中金公司研究部

图表:我国板材长材产量比值远低于主要发达国家

资料来源:万得资讯,中金公司研究部

钢铁行业供需格局有望迎来重塑。从城镇化率及人均钢材产量两个角度来看,目前我国钢铁需求仍未见顶,我们认为未来2-3年我国钢铁需求有望保持稳中有升趋势,而供给则大概率受限,行业长期供给过剩的格局有望迎来重塑。

图表:行业供需格局有望迎来重塑

资料来源:万得资讯,中金公司研究部

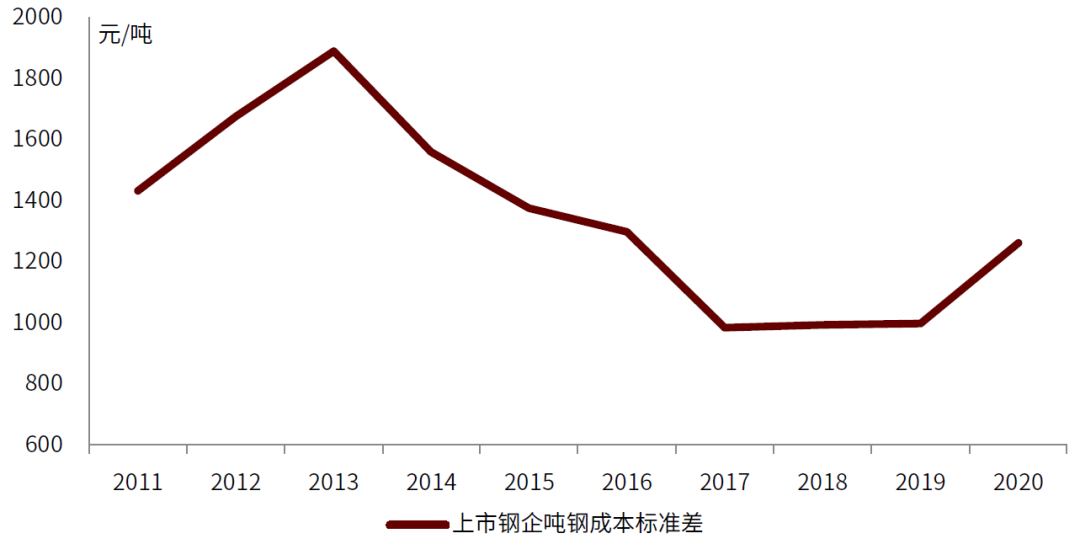

行业成本曲线有望逐渐陡峭化,进一步支撑钢价与钢企盈利的趋势性改善。我们观察到上市钢企的吨钢成本标准差在2013年后呈现下行趋势,表明了供给侧改革至今,行业成本曲线逐渐扁平化,主要原因是供给侧改革出清大量低成本地条钢产能,同时行业低效产能亦逐渐出清,叠加钢企间持续对标找差,导致行业成本的差异逐渐减小。碳中和背景下,在钢铁行业从粗放式发展向绿色低碳和高质量发展转型的过程中,我们认为我国将逐步建立以碳排放、污染物排放及能耗总量为依据的引导机制。

实力雄厚龙头钢企将凭借成本及绿色制造优势不断扩张规模,研发低成本的绿色冶金技术,可以维持甚至降低自身成本,而效率低下的钢企则面临高昂的环保成本及产量严重受限的双重挤压,成本曲线将进一步上行,迁移至边际区域,行业成本曲线有望逐步陡峭化。在行业供给中长期受限,弹性下降的背景下,未来行业盈利的周期性将主要来源于需求,而成本曲线的陡峭化将进一步支撑钢价及钢企盈利在需求的周期波动中保持较高水平,我们认为行业盈利将迎来趋势性改善。

图表:2013年后行业成本曲线逐渐扁平化

资料来源:万得资讯,中金公司研究部

投资建议:行业“马太效应”有望进一步显现,板块龙头业绩估值双升可期

龙头企业强者恒强,业绩估值双升可期。中长期来看,我们认为节能减排能力差、效率低下的钢厂面临高昂的环保成本及产量上约束的双重打击,且难以通过大额的资本开支升级环保设备,将逐渐退出市场,而实力雄厚的龙头钢企则凭借自身的成本及绿色制造优势不断扩张市场份额,持续提升自身行业定价权及上下游议价权,盈利能力进一步提升。我们认为钢铁行业集中度提升的趋势有望加速,龙头企业的“马太效应”有望显现,具备竞争优势的龙头钢企有望逐渐显现出行业稀缺的成长性,有望迎“戴维斯双击”。从板块内部来看,展望下半年,我们认为制造业需求强于建筑业需求,供需格局

风险提示

宏观经济加速下滑

2020年疫情过后我国宏观经济逐步修复,若2021年宏观经济加速下行,钢材的下游需求将放缓,钢铁需求下降将压制钢价的上涨。

货币政策超预期收紧

2021年整体货币政策较为宽松,如果货币政策出现超预期收紧,则流动性收缩将压制钢价上涨。

本文选编自“中金点睛”,作者:陈彦、张树玮;智通财经编辑:魏昊铭。