美股在今年刷新记录的道路上克服了通胀担忧,纳指近日更是接连创下新高,市场似乎已消化通胀预期,那么通胀是否已经见顶了呢?

从近期公布的通胀数据来看,确实是符合美联储预期,而不是预示着持续不断的物价上涨。

美国经济谘商局(Conference Board)的首席经济学家埃里克·伦德(Erik Lundh)表示,“我们并没有看到通胀一次又一次的升级,在6月初的调查中,这种情绪消退的速度非常之快,许多东西的价格都已经开始达到顶峰。”

此外,调查数据显示,略高于三分之一(36%)的全球首席财务官预计,到2021年12月31日,10年期美国国债收益率将在1.75%到1.99%之间,比第一季度持这种观点的19%有所上升;29%的全球首席财务官预测为1.5%到1.74%之间,低于第一季度持这种观点的40%。

没有一位美国首席财务官认为,10年期美国国债收益率将在年底前达到2%或更高水平。

对债券市场和整体经济增长的看法让首席财务官们对股市前景更有信心,在全球范围内,看涨市场的人仍然是最大的群体。

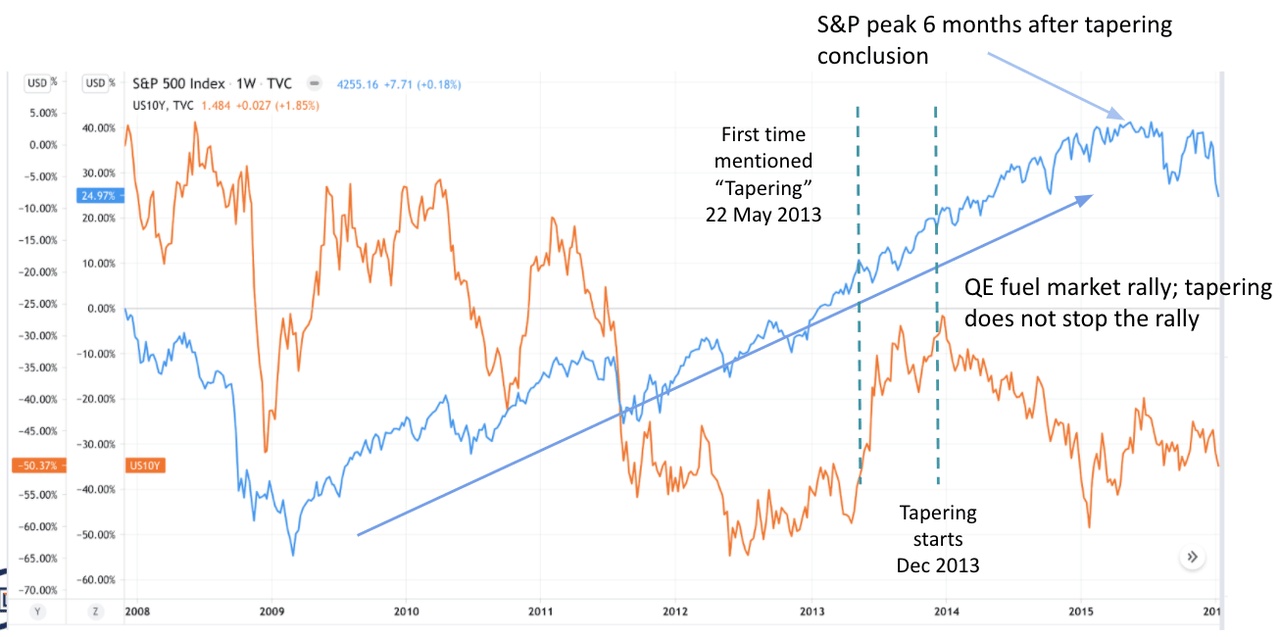

从美股的历史轨迹来看,美联储2013年宣布缩减QE计划后,对市场没有立即产生重大影响。

如2009-2015年期间的标准普尔线(蓝线)和10年期美国国债收益率(橙线)走势表明,自2009年以来,逐步缩减QE并没有阻止市场增长,反而刺激了对股票和指数的购买。

期间标普指数持续上涨,并在缩减QE结束后6个月见顶。

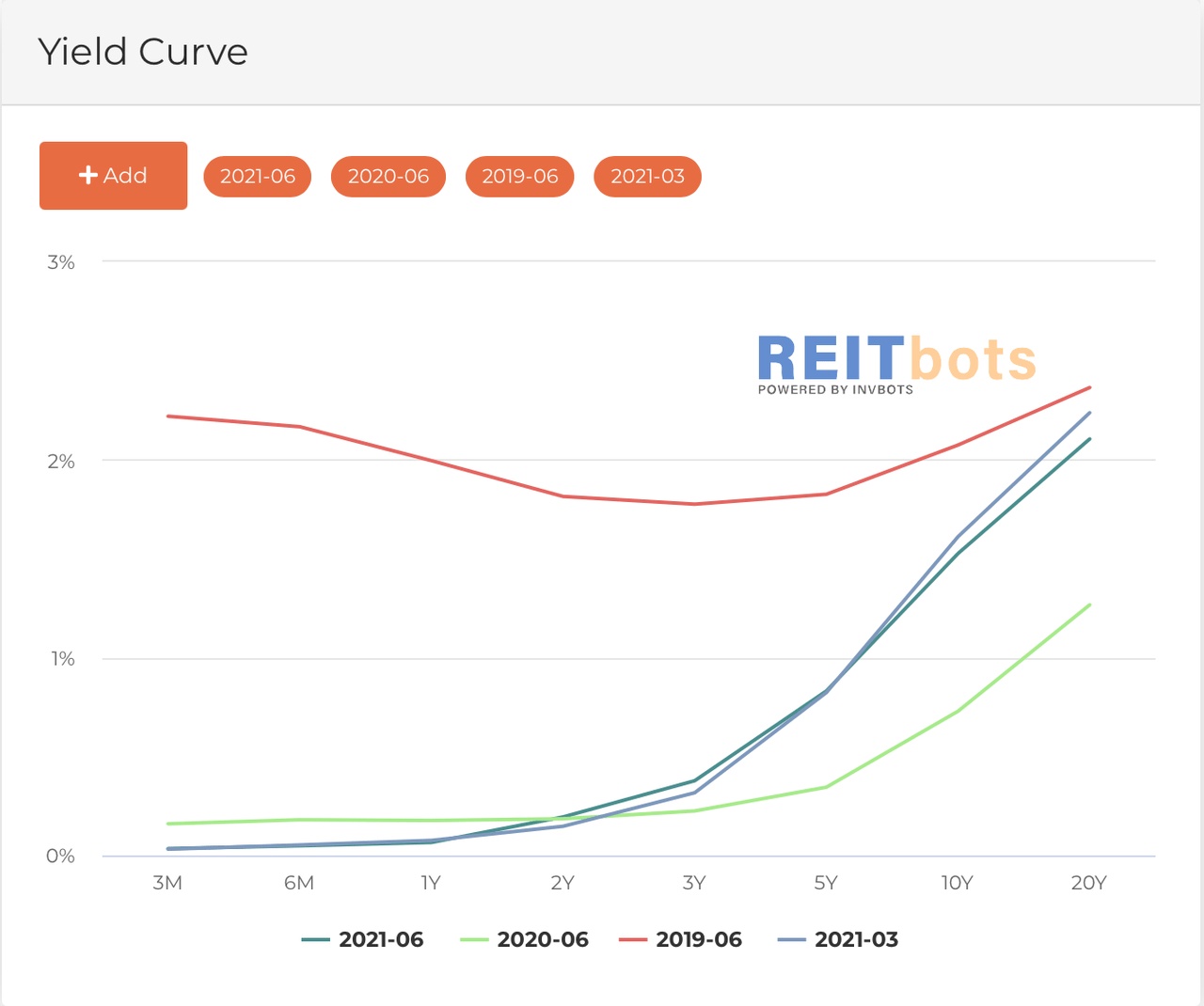

目前来看,6月美联储会议后,美国国债收益率曲线已略微趋平。收益率曲线趋平表明长期收益率下降,短期收益率上升,因此长期和短期债券之间的收益率利差减小。

收益率曲线趋平意味着通胀预期降低,相反,陡峭的收益率曲线表明预期利率上升,但经济增长放缓。

下图比较了2019年6月(红色)、2020年6月(浅绿色)、2021年3月(浅紫色)和2021年6月(蓝色)的收益率曲线。2019年的收益率曲线比2020年的收益率曲线平坦,而2021年的收益率曲线是三条收益率曲线中最陡的,这意味着未来经济增长将放缓。

事实上,与3个月前相比,6月份的长期收益率有所下降。如果美国经济增长更慢,第三季度的收益率曲线将更为平坦,因为市场正在考虑2021年和2022年可能放缓的市场增长。

从市场的角度来看,通胀率下降意味着美债收益率下降。尽管如此,随着长期收益率的下降和近期加息概率的降低,与金融和能源等其他行业相比,科技行业将成为2021年第三季度表现优于其他行业的潜在行业之一。

较低的长期收益率将导致较低的资本成本,并提振科技公司的DCF估值,预计这些公司未来将获得较高的收益。

随着投资者从传统行业转向科技行业,标普近期将受益,因为科技行业的市值高于传统行业公司。