核心观点

叮咚买菜以叮咚小区起家,2018年转型前置仓模式专注生鲜食材赛道

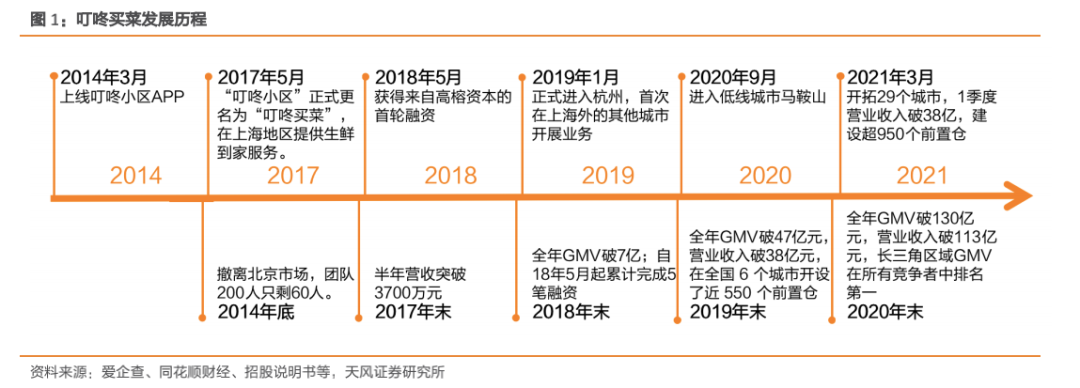

2014年3月,上海壹佰米网络科技有限公司成立,上线叮咚小区APP,主要提供邻里社交平台,2017年5月叮咚小区正式更名为叮咚买菜,聚焦高频刚需的生鲜食材。随后,叮咚买菜历经10轮融资,加快扩张品类及业务区域,截止2021年第一季度,叮咚买菜已建立超950个前置仓,区域处理中心40个,总计服务29个城市,2020年公司实现GMV 130亿,占到即时电商平台总GMV10.1%,市占率第一。

数字化升级推动生鲜电商市场规模高增长,其中前置仓市场份额逐步提升

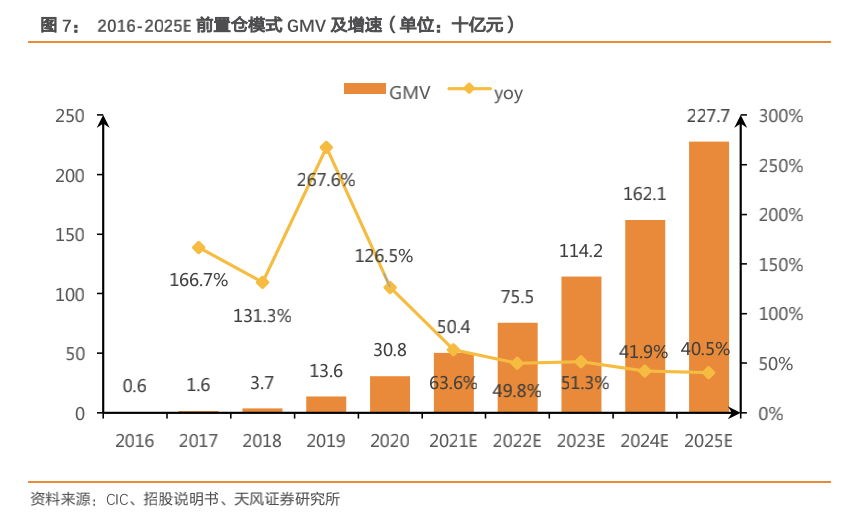

2020年生鲜市场规模为5.1万亿,年复合增长率为6.7%;受益于生鲜供应链基础设施的完善发展,生鲜电商渗透率由2016年2.8%提高至2020年8.1%,预计2025年将达到17.8%,市场空间较大。相较于菜市场、大型超市等传统线下渠道,前置仓模式实现从产地到消费者全供应链数字化,减少产品损耗的同时降低采购成本,受益于履约流程的日益标准化,前置仓模式快速在全国范围内得到复制推广,前置仓模式GMV从2016年6亿元增长至2020年308亿元,年复合增长率167.4%,在自营即时电商市场中占有率从2016年的37.5%增加至2020年的52.6%,预计2025年总体GMV将达到2270亿元(年复合增长率为49.2%),市场占有率将达到71.5%。

飞轮效应助力公司持续强化扩张经营能力

1)叮咚买菜通过数字化管理提供丰富优质的产品和服务,促进购买、扩大业务规模。2020年叮咚买菜订单总量近2.0亿,同比增长111.4%,实现GMV 130亿,同比增长176.7%,2018年至2020年GMV CAGR为319.2%。以GMV为指标叮咚买菜市场占有率为10.1%,年复合增长率在即时电商平台中排名第一,远超市场114.6%的平均增速。

2)随着订单密度的增长,丰富的消费数据叠加大数据和人工智能技术,有助于公司指导供应商合理安排生产量,从而减少商品库存堆积损耗。2020年公司生鲜和所有产品的前置仓库存周转期分别为 2.2 天和 3.9 天,损失率远低于行业水平。

3)规模的扩张让叮咚买菜与供应商形成更密切的关系,具备更强大的议价能力和管理能力,从而促进供应链数字化现代化,最终实现产品服务升级。

拓展SKU、开发自有品牌、推出3R食品,扩大消费场景助力收入增长

1)公司在保障生鲜基本盘稳定供给的同时,积极拓展SKU以提高客单价,公司SKU 数量从2020 Q1的5700 +增加至2021 Q1的12500+,上游合作供应商超过1600家;2)公司于2020 年7 月开始推出自有品牌产品,2021Q1公司自营品牌GMV占比3.3%,自有品牌发展有利于提升知名度同时管控生产过程;3)公司推出毛利率更高的3R食品,扩大消费场景。以上三项共同发力促进用户消费,提升客单价,助力公司未来营收增长。

营收高速增长,履约费用率总体呈现下降趋势,储备现金充足

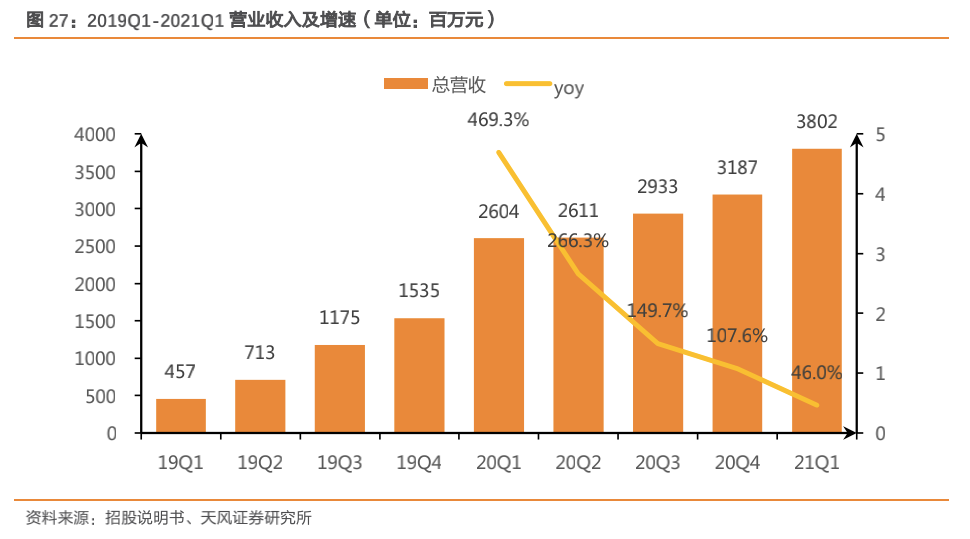

2020财年公司实现营业收入113.4亿元,同比增长192.9%;2021年第一季度实现营收38亿元,同比增长46%,营收增速较快主要受订单数量和每单平均金额增长驱动。2019年第一季度履约费用为60.8%,2020年开始均稳定在40%以下,受业务扩张影响总体有小幅上涨。2019年/2020年/2021年第一季度公司现金储备额分别为9.4/13.8/44.1亿元,资金充足,为巩固市场地位、抢占市场份额奠定基础。

风险提示:行业竞争加剧、用户增长不及预期、存储周转程序失效、质量控制程序失效、盈利不及预期

目录

正文

1. 公司情况

1.1. 发展历程:从邻里社交到生鲜配送,在迭代中成长

第一阶段2014-2016:以叮咚小区起家,定位于邻里社交。2014年3月,上海壹佰米网络科技有限公司成立,上线叮咚小区APP,主要提供邻里社交平台,实现二手交易、拼车、家政推荐、代缴水电煤及物业费、代收快递、提供邻里对话、小区BBS平台等服务,但实际上叮咚小区覆盖的服务类型低频且非刚需,属于一种“伪需求”,受制于此,2014年底叮咚小区撤离北京市场,团队由200缩减至60人。

第二阶段2017:转型叮咚买菜,定位生鲜食材。2017年5月叮咚小区正式更名为叮咚买菜,聚焦高频刚需的生鲜食材,开始在上海地区服务开拓业务。叮咚买菜转型之后营收快速增长,截止2017年底全公司营收突破3700万。

第三阶段2018至今:确立商业模式,扩张品类,加速融资,铺开规模。得到市场肯定之后,叮咚买菜开始大规模扩张,提供的品类也从生鲜扩大至高频日用品。2018年5月,获得来自高榕资本的第一笔投资,2018年底,GMV突破7亿元,完成5笔融资。2019年进入杭州和深圳等5个城市,首次实现跨区域经营。截止2021年第一季度,叮咚买菜已建立超950个前置仓,区域处理中心40个,总计服务29个城市。

1.2. 融资历程:上市前历经10轮融资,多家知名投资机构数次增资

为了实现迅速扩张抢占市场,叮咚买菜在上市之前已累计完成10次融资,其中2018年融资次数高达5起,最近两起2021年的融资总金额超10亿美元。投资方包括软银集团、弘毅投资、今日资本、CMC资本、红杉资本等,其中包括CMC资本在内的多家知名投资机构多次增资,展现投资信心。

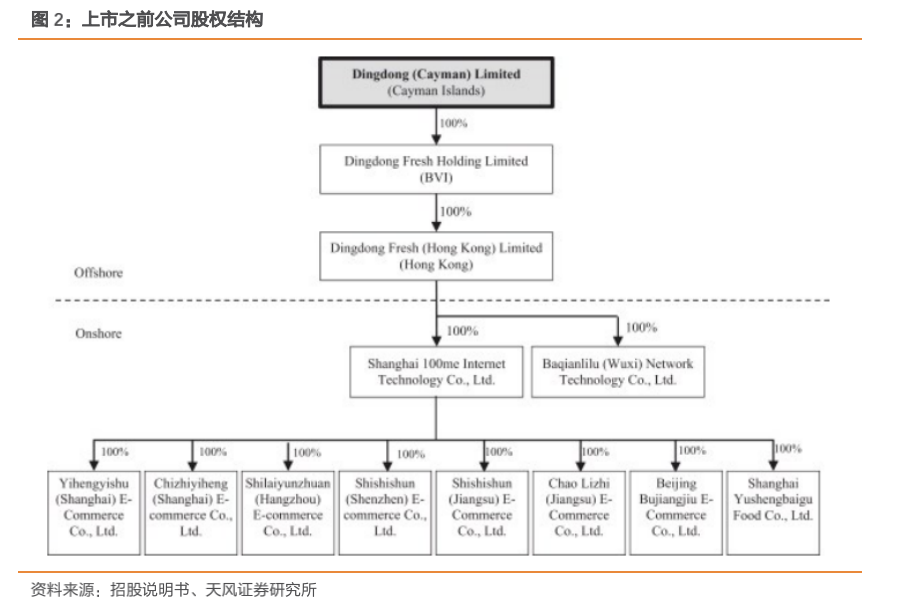

1.3.股权结构

叮咚股权结构清晰,通过境内运营实体上海壹佰米及其子公司拓展业务。

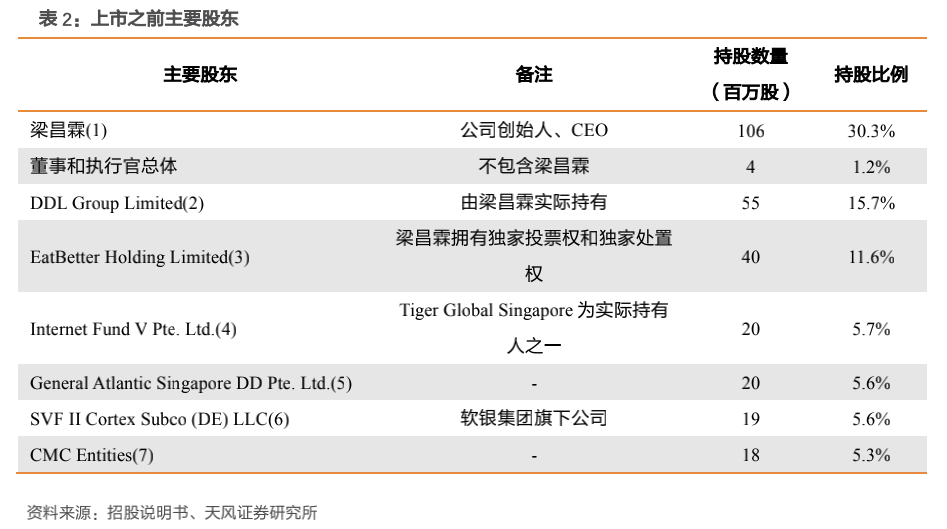

公司董事及高管总计持有31.5%的股权,其中创始人梁昌霖先生持有30.3%的股权,28.6%的实益所有权和81.3%的总投票权。DDL Group Limited、EatBetterHolding Limited为持股最多的两大股东,分别为15.7%和11.6%。DDL Group Limited由梁昌霖实际持有,梁昌霖拥有EatBetter Holding Limited公司独家投票权和独家处置权。

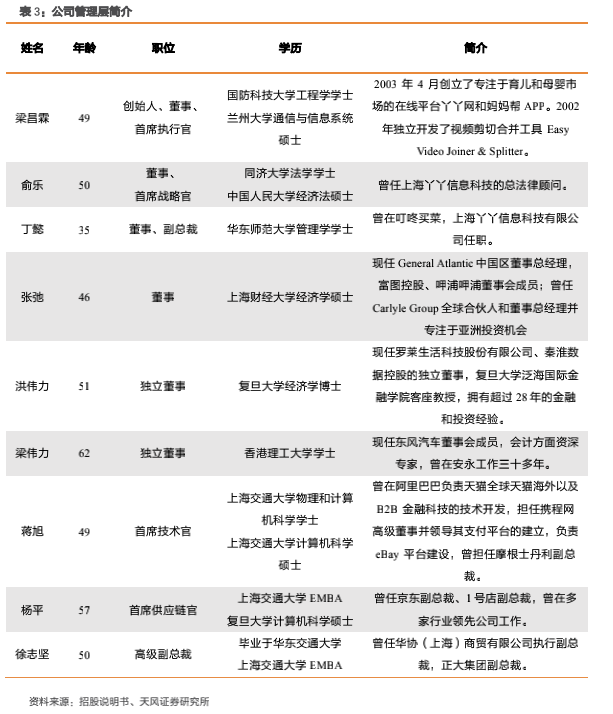

1.4. 董事会及管理层:创始人多年部队服役经历,管理层行业经验丰富

创始人梁昌霖在国防科技大学毕业之后,在部队服役12年,退役后有过多次创业尝试经历,2003年创立YY网,叮咚买菜多位董事曾在梁昌霖创立的上海丫丫信息科技有限公司任职。管理层均为名校毕业,平均年龄在50岁,有阿里、京东等大厂背景,履历丰富。

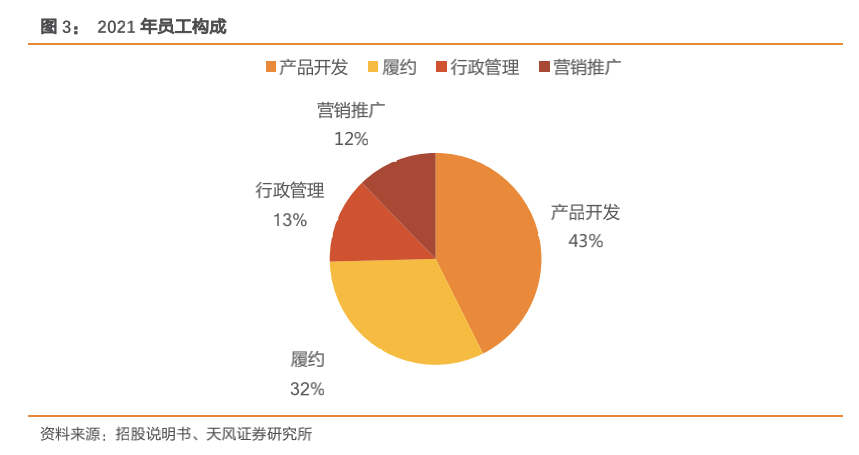

1.5. 员工结构:产品开发人员占比最大

截至2021年一季度,公司共有全职员工3098名,产品开发人员达到1320人,占比43%,公司重视底层系统与技术开发。履约人员共991人,占比32%,负责保障产品的稳定供给。

1.6. IPO募集资金用途

公司IPO募集资金主要用于:1)50%用于提高现有市场渗透率,开拓新市场;2)30%用于供应链上游生产能力投资;3)10%用于科技和供应链投资;4)10%用于一般公司需求和运营资金。

2. 行业分析

2.1. 生鲜市场规模庞大,电商渗透率稳步提升

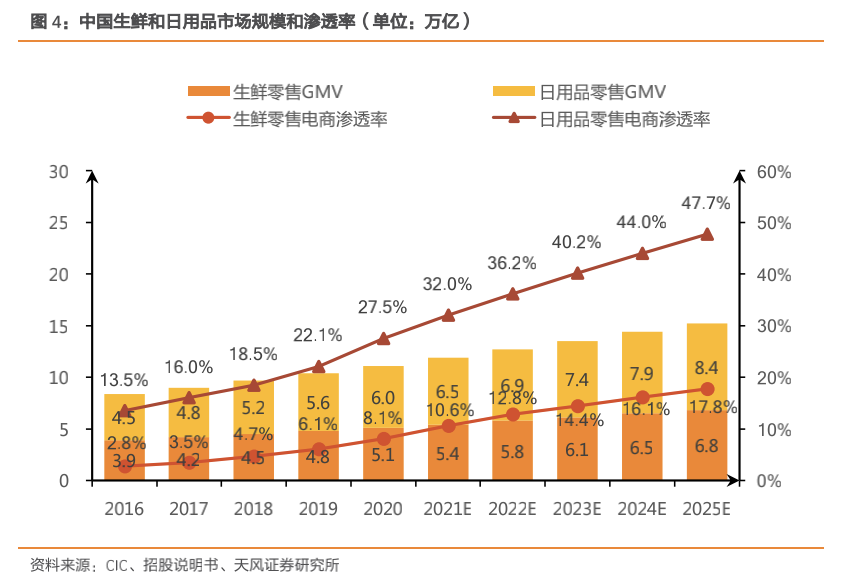

中国生鲜及零售市场规模超11万亿,经济发展推动市场稳步增长。CIC数据显示,中国生鲜和日用品市场2020年总体规模为11.1万亿,2016年至2020年年复合增长率7.2%。其中,2020年生鲜市场规模为5.1万亿,年复合增长率为6.7%;日用品市场规模为6.0万亿,年复合增长率为7.7%。随着人均可支配收入的增加和城镇化率的提升,CIC预计未来市场规模会持续增长,并在2025年达到15.2万亿。

生鲜电商基础设施完善将推动线上化率稳步提升。受制于电商生鲜运输过程产品损耗大、食品难以溯源质量缺乏保障等原因,生鲜的线上化程度长期保持低位,近些年受益于生鲜供应链基础设施的完善发展,生鲜电商渗透率由2016年2.8%提高至2020年8.1%,CIC预计2025年将达到17.8%,对应生鲜电商市场规模为1.2万亿。此外,CIC数据显示,日用品电商渗透率由2016年13.5%提高至2020年的27.5%,预计2025年将达到47.7%,对应日用品电商市场规模为4万亿。

2.2. 速度升级品质保证,前置仓模式迅速崛起

前置仓模式履约流程标准化,最快29分钟实现商品配送。前置仓模式下,公司从原产地采购产品之后集中运输到区域处理中心,再在区域处理中心对初始产品进行分拣、包装、贴标和存储,转化为标准化产品后发往前置仓。同时,仓库设置在居民区附近,可以在较短时间内实现万户链接,实现最快29分钟商品送达,为消费者提供即时服务,最大程度保障易腐食材的新鲜,提升了消费体验。

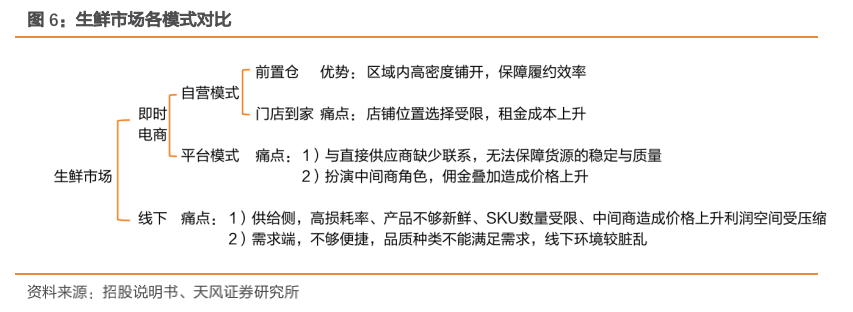

生鲜电商迭代速度加快,前置仓模式逐步彰显竞争优势。前置仓模式的优势体现在以下三点:

1)购物方式上,前置仓模式下消费者一键下单更为便捷。目前传统线下渠道还存在着环境脏乱、产品丰富程度不足的问题。同时随着生活节奏的加快,追求时间效率的上班族们没有足够的时间进行线下采购。前置仓模式的诞生解决了传统渠道的痛点,通过数字化运作方式,让消费者可以足不出户浏览品种更为丰富的产品,节约了时间的同时降低了消费者决策成本。根据艾瑞咨询的研究显示,目前有超过一半的生鲜零售交易产生于菜市场,传统线下渠道仍为主要购买途径,广阔的市场空间亟待释放。

2)自营模式实现全链路质量监控,消除中间商环节,提商品性价比。即时电商赛道细分为平台模式和自营模式。平台模式是一种轻资产的O2O模式,企业发挥中间商的作用,典型企业有京东到家。在前置仓的自营模式下企业建立自己的供应链生态系统,直接从上游品牌、供应商或分销商采购产品,让商品溯源成为可能,品质更能得到保障。同时,自营模式免除了平台抽用这一部分的商品加价,保障了商品性价比。

3)前置仓选址灵活,规模效应实现成本压缩。仓库性质的前置仓不需要具备引流获客的功能,对选址的依赖度减少,通常设置在离社区一公里内但租金较低的地方。初期扩张时,前置仓模式对资本需求较高,行业设置高进入壁垒。随着后期规模扩大后,包括采购成本、履约费用等多项成本有望下降。物业获得成本降低、操作流程标准化使得前置仓模式具备可复制性,为多城拓展全国布局奠定基础。

2.3. 前置仓可复制性奠定扩张基础,高速增长彰显广阔市场空间

前置仓模式GMV迅速增长,市场占有率逐年提升。前置仓模式的市场总体GMV从2016年6亿元增长至2020年308亿元,年复合增长率167.4%,在自营即时电商市场中占有率从2016年的37.5%增加至2020年的52.6%,占比不断攀升。按照预测的49.2%的GMV年复合增长率来计算,预计2025年总体GMV将达到2270亿元,市场占有率将达到71.5%。受整体生鲜市场规模逐年增长和电商渗透率快速提升的驱动,自营即时电商GMV快速攀升。便捷的购物方式和高性价比商品,让前置仓模式相比门店到家模式增长更加迅速,市场占有率实现反超。

2.4. 行业竞争格局

自营即时电商在2020年总规模达到585亿元。经过激烈的角逐,市场中的主要参与者包括前置仓模式的每日优鲜、叮咚买菜、朴朴超市、美团买菜等等,以及门店到家模式的盒马生鲜等。

2.4.1. 竞争加剧,融资提速

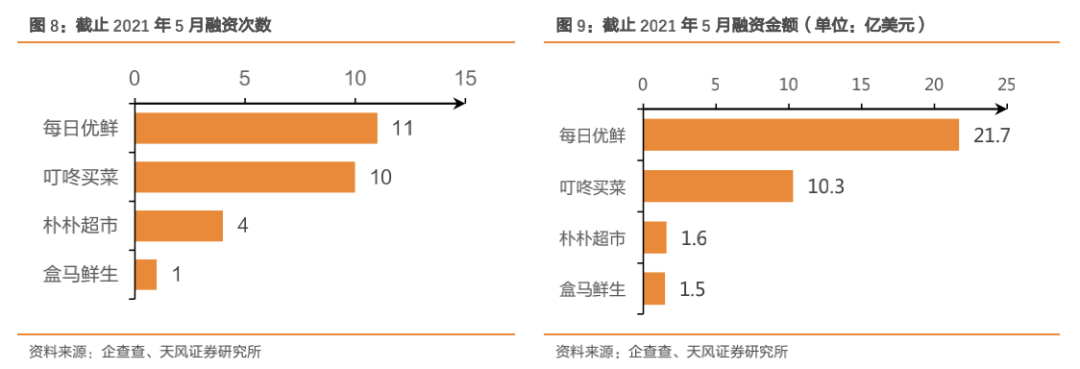

截止2021年5月底,每日优鲜和叮咚买菜的融资次数均在10起及以上,融资金额在即时生鲜电商竞争者中排名前列,分别为21.7亿和10.3亿美元。每日优鲜主要投资者为老虎环球基金、青岛国资委、腾讯等,背后有国资和互联网巨头身影。叮咚买菜主要投资者则为老虎环球基金和软银集团。朴朴超市上一笔融资发生在2019年,融资速度稍显落后。盒马2016年获得阿里1.5亿美元投资。随着自营即时生鲜电商竞争进入白热化阶段,市场竞争者融资速度也在加快,争相扩张规模抢占市场。此次叮咚买菜和每日优鲜同时选择美国上市,也彰显行业融资需求高涨。

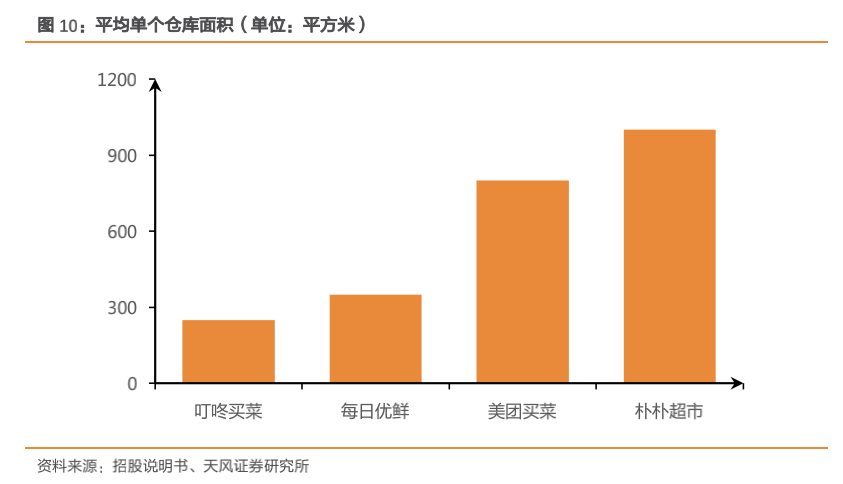

2.4.2. 前置仓面积差异:小仓履约效率更高,大仓更具规模性

叮咚买菜与每日优鲜的前置仓采取小仓模式,仓库大小均在500平以下,更加注重履约效率。叮咚买菜前置仓面积处于200至300平方米之间,每日优鲜在300至400平方米之间,小仓模式对于商品订单反应速度更快,履约时间更短。

朴朴超市与美团买菜选择大仓模式,更加注重规模经济性。朴朴超市主流面积在800平方米左右,福州区域最大能达到1500平。美团买菜此前仓库面积均在300平以下,近日在北上广深四座一线城市试水800平大仓。仓库面积越大,能够容纳的商品种类与数量越多,覆盖的商圈半径更大,客单价和订单量会有所增长,但同时大仓面对商品订单时流程会更加复杂,履约时间会有所增长。

2.4.3. 流量差异:自有APP和小程序为主要入口,用户流量与粘性协同增长

APP与小程序协同引流。美团买菜是美团旗下产品之一,在美团APP首页拥有醒目入口,美团21年5月MAU达到3.2亿,拥有一定的主站流量优势。盒马鲜生作为门店到家的典型企业,线下门店即是天然引流渠道,同时线上具有支付宝、盒马鲜生APP两个流量入口。支付宝和盒马鲜生APP 21年5月MAU分别为7.6亿和2010万。叮咚买菜、每日优鲜、朴朴超市为创业企业,主要依靠地推团队打开市场,再用良好的品质即时的售后进行客户留存与分享裂变。

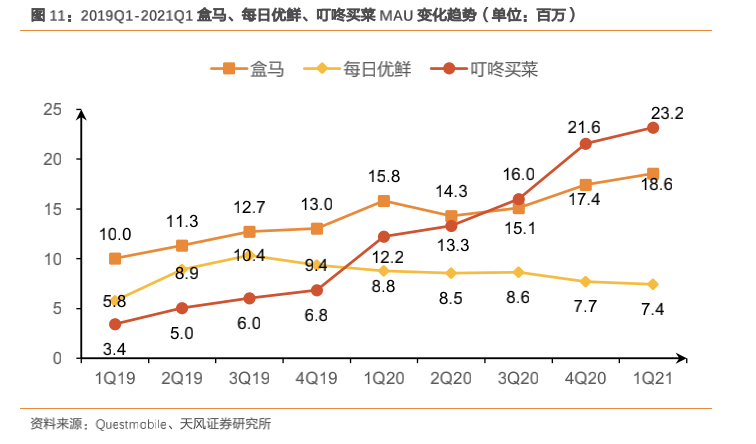

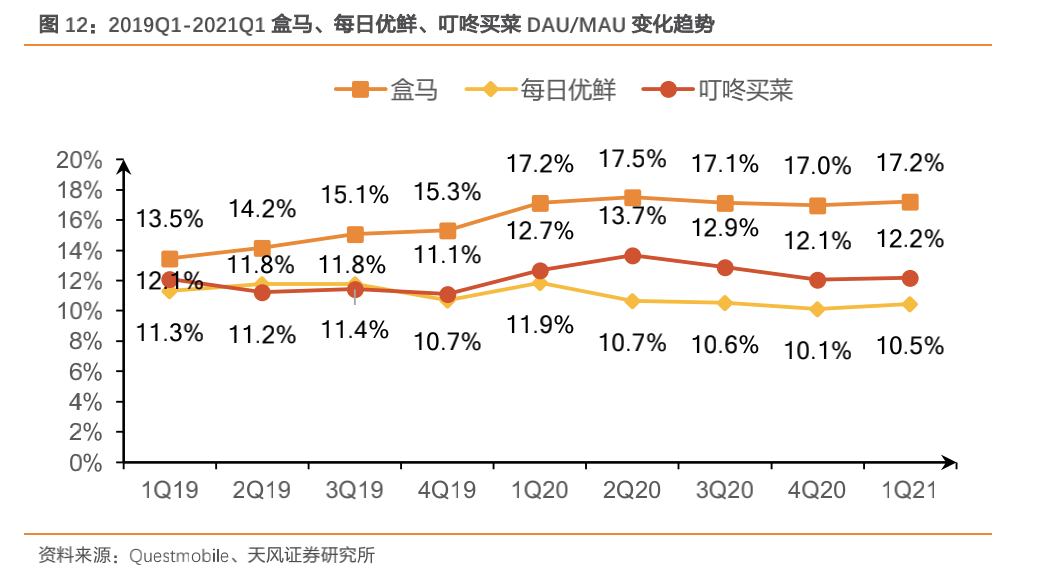

叮咚买菜日活增长迅速,盒马用户粘性占优。叮咚买菜受益于扩张步伐加快客户增加,MAU从2019年第一季度的340万增长到2021年第一季度的2320万,年复合增长率为161.2%,领先盒马和每日优鲜。在其他公司MAU均稳定提升时,每日优鲜MAU自2019年第三季度起每季度均有所下滑。每日优鲜日活表现稍显落后,系目前公司经营偏重于质量深耕,用户活跃度稍弱。从用户数和订单数来看,两家披露口径不一。2020年叮咚买菜每月交易用户数量为460万(yoy+76.9%),订单数量为2.0亿(yoy+111.4%);同期每日优鲜有效用户数数量为870万(yoy+20.8%),有效用户订单数量为0.7亿(10.2%),有效用户指的是扣除各种折扣后支付的费用仍然超过商品成本的用户。叮咚买菜在获取新客和产生交易方面胜过每日优鲜。盒马DAU/MAU从2019年第一季度的13.5%增长到2021年第一季度的17.2%,客户粘性为三平台中最高(2021年第一季度叮咚买菜为12.2%,每日优鲜为10.5%)。生鲜食材属于高频商品,预计随着消费习惯的养成,盒马、每日优鲜、叮咚买菜的流量和用户粘性均会有增长空间。

2.4.4. 核心运营指标对比

叮咚买菜开城数一马当先,美团朴朴稳扎稳打。截止2021年6月21日,叮咚买菜覆盖了中国34个城市,在所有平台中一马当先。叮咚买菜和每日优鲜一南一北,从业务发源地向四周辐射,一个在长三角市占率第一,一个在中国北方城市占率第一。同时两家处于快速扩张期,业务逐渐在全国范围内铺开。朴朴超市和美团买菜目前均开了6个城市,朴朴超市开城步伐较慢,目前主要在福建和广东开展业务。美团目前在社区团购业务上迅速拓展,买菜业务稍显落后。

从经营策略来看,叮咚买菜目前追求规模的扩张,而每日优鲜则寻求经营效益。1)2020年叮咚买菜实现GMV 130亿、营业收入113亿,每一项几乎都是每日优鲜的两倍,叮咚买菜GMV年复合增长率达到319.2%,相较之下每日优鲜年复合增长率为26.9%则更显保守;2)叮咚买菜目前在全国共开设950个前置仓,是每日优鲜数量的1.5倍;3)叮咚买菜SKU的数量是每日优鲜的近3倍;4)财务经营上,每日优鲜精细化运营成果明显,2020年每日优鲜净亏损缩窄至-17亿,低于叮咚买菜的-32亿;5)每单平均金额方面,每日优鲜是叮咚买菜的1.8倍,在叮咚买菜选择以低客单价迅速开拓市场时,每日优鲜选择以更优质的产品获得高净值用户。

3. 业务分析

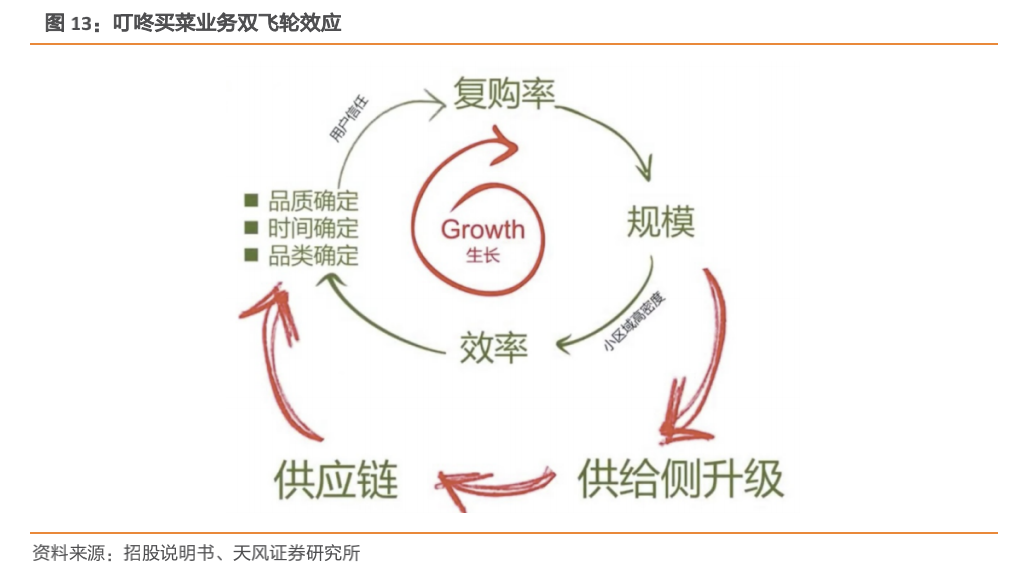

双飞轮效应助力业绩增长与效率提升。叮咚买菜通过数字化管理提供丰富优质的产品和服务,促进购买、扩大业务规模,随着订单密度的增长,数据分析来源更加丰富,从而利于提升操作效率,效率的升级进一步促进了产品和服务的提升,形成了第一个飞轮。同时,规模的扩张让叮咚买菜与供应商形成了更密切的关系,有了更强大的议价能力和管理能力,从而促进供应链数字化、现代化,最终实现产品和服务的升级,形成了第二个飞轮。

3.1. 公司业务:高频刚需产品为切入点,科技赋能提升运营效率

3.1.1. 打造一站式购物平台,以高频刚需为切入点

叮咚买菜的使命是让美好的食材像自来水一样,触手可得,普惠万众。针对生活中高频且稳定的需求,叮咚买菜以农产品、海鲜、肉类等生鲜为切入点,为消费者提供便捷可靠的食材,同时扩充酒水粮油等其他生活必需品,满足消费者多方面需求,打造一站式购物终点。

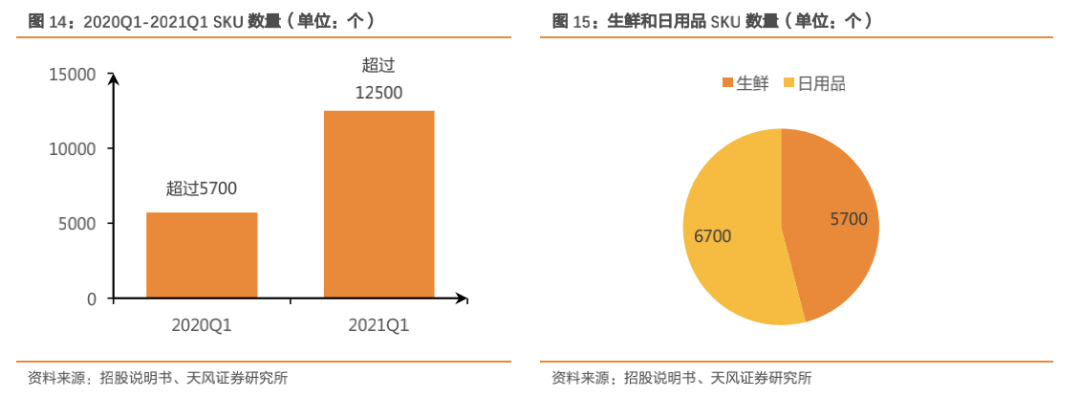

品类逐渐丰富,生鲜多源自直接渠道。2021年1季度,叮咚买菜提供的SKU合计超12500个,同比增长119%,其中日用品的SKU超6700个,占总SKU半数以上,供应商数量超过1600家。生鲜的SKU超5700个,超过75%的生鲜采购来自直接生产者、基地合作社和独家指定分销机构这些直接渠道,比例有望持续扩大。

设立自有品牌,提升品牌知名度。叮咚买菜提供包括日日鲜猪肉、叮咚大满贯火锅和面条等一系列自有品牌商品,销售额稳步提升,2021年1季度,自营品牌GMV占比3.3%,同期上海地区为8.1%。

推出预制菜,扩充消费场景。预制菜(3R食品)是指烹饪后食用、加热后食用、开袋即食的产品。根据天猫公布的数据,春节期间预制菜的销量同比去年增长了16倍。叮咚买菜于2020年年初线上预制菜,并将其在快手菜分类中。其中明星菜品拳击小龙虾上线半月销售额破亿。预制菜不仅可以提高客单价,还可以触达更丰富的消费场景,激发消费者购物欲望,从而在销量和客单量两方面助力营收增长。

3.1.2. 科技赋能产业,数据优化体验

叮咚买菜拥有超过700位技术工程师,其中100名专注于算法,保障软件程序的稳定与迭代。高层技术人员拥有京东、阿里、百度等大厂背景,2020年工程师流失率低于5%,为公司稳健运营与快速增长提供底层保障。

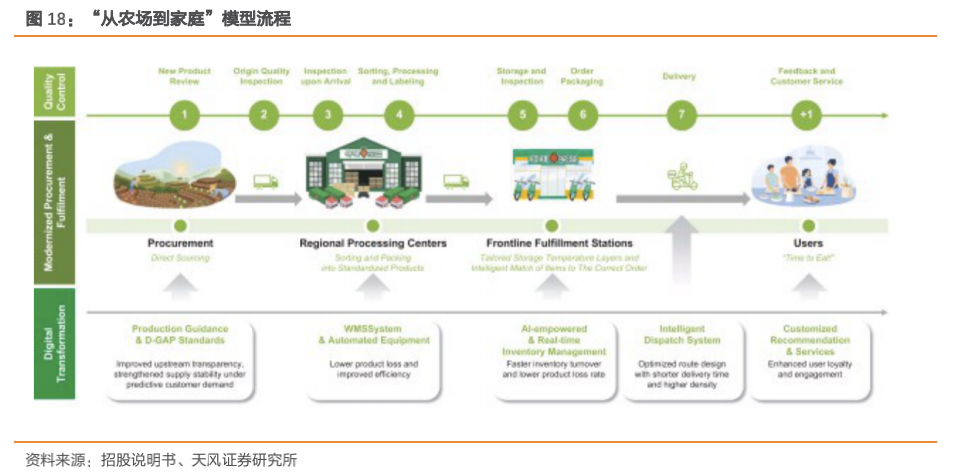

以大数据与AI指导采购、履约、质控。1)采购:通过大数据和人工智能技术,对消费者购买行为进行分析与预测,实现产品两日提前预测,帮助采购与履约决策,保障农场生产能力,降低库存周转损耗,保障持续供应。2020年公司生鲜和所有产品的前置仓库存周转期分别为 2.2 天和 3.9 天,损失率远低于行业水平。同时实施激励方案推广自由种植标准D-GAP,从源头保障和提高产品产量、质量;2)履约:“单源头多终点”原则下,区域性订单密度增长助力骑手配送次数提升。根据CIC数据,2021年1季度,叮咚买菜每一名工龄超两年的成熟骑手日均配送单量高达85单,成为所有按需电商和外卖平台中配送效率最高的平台之一;3)质控:7+1程序,保障从产品审查、采购、加工、分拣、储存、包装、配送到客户反馈全流程的质量监控,为消费者提供放心可靠的商品。

3.2. 业务指标:新城开拓速度加快,忠诚用户助力营收增长

3.2.1. 多城GMV破亿,商业版图逐步拓展

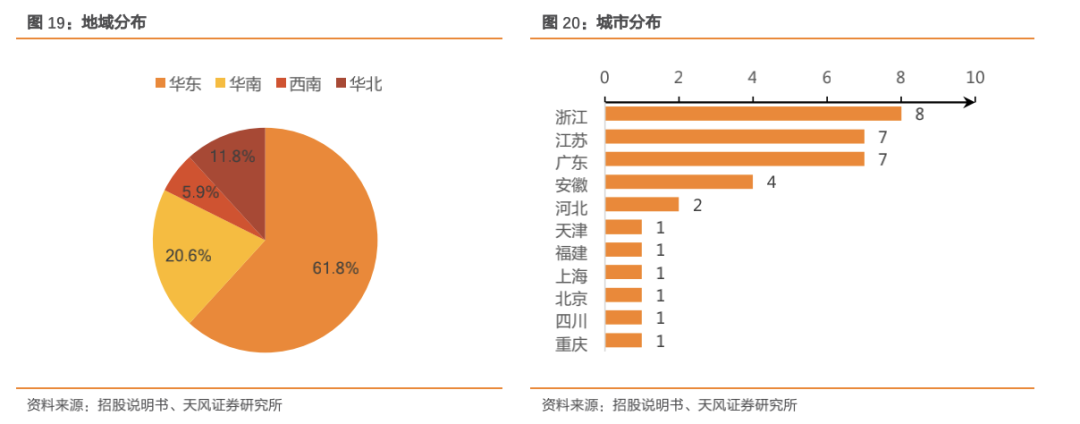

上海起家、全国布局,多城GMV破亿元。2017年5月,叮咚买菜首次进入上海,2019年和2020年,分别拓展了5个和21个新城并产生GMV。截止21年1季度,叮咚买菜在14个城市运营了40个区域加工中心,在29个城市运营了950多个前置仓,5城实现每月GMV超1亿人民币。新城市达1亿GMV关卡的速度在提高,从17个月的上海,到13个月的杭州,再到6个月的深圳,彰显运营效率的提升和商业模型可复制性。

营收多来自长三角,持续开拓低线城市。截止2021年6月,叮咚买菜已进入34个城市,既有包括北上广深在内的一线城市,也有马鞍山、宣城等低线城市。2020年公司在长三角地区GMV在竞争者中排名第一,2021年第一季度长三角地区的前置仓规模是2018年的三倍。城市主要集中在华东区域,并向全国范围内铺开。前置仓模式要求企业迅速扩张抢占市场,实现规模经济和网络效应,同时运用扩张带来的大量数据实现全链路优化升级,从而发挥出前置仓模型真正的优势。

3.2.2. 高频刚需培养用户习惯,GMV高速增长

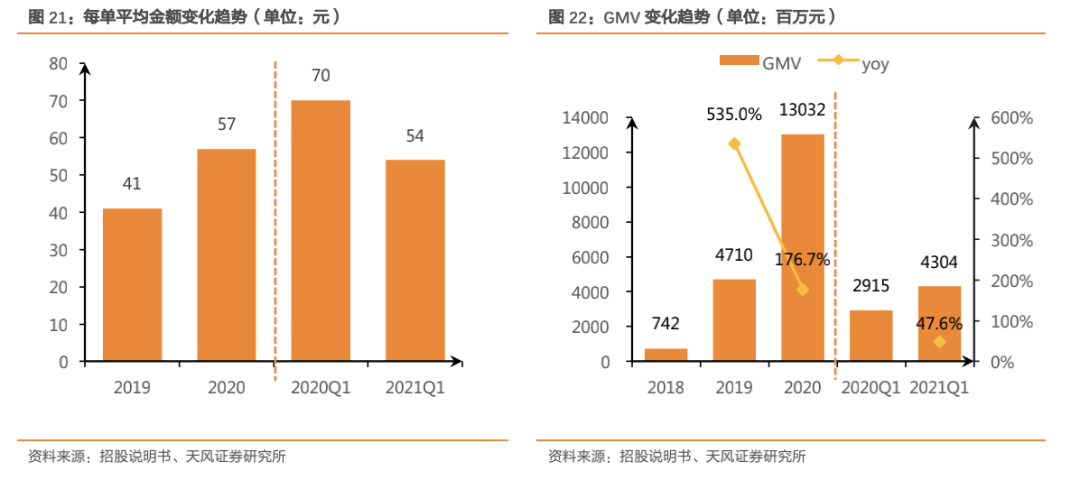

每单金额总体稳步提升,GMV增速市场第一。2020年每单平均金额为57元,同比增长39%。2020第1季度由于疫情原因每单平均金额增长至高位70元,在第三和第四季度逐步回归到较低水平,2021年1季度每单平均金额为54元。2020年公司实现GMV 130亿,同比增长176.7%,2018年至2020年GMV CAGR为319.2%。2021年1季度实现GMV 43亿,同比增长47.6%,根据CIC统计数据,以GMV为指标叮咚买菜市场占有率为10.1%,年复合增长率在前五的即时电商平台中排名第一,远超市场114.6%的平均增速。

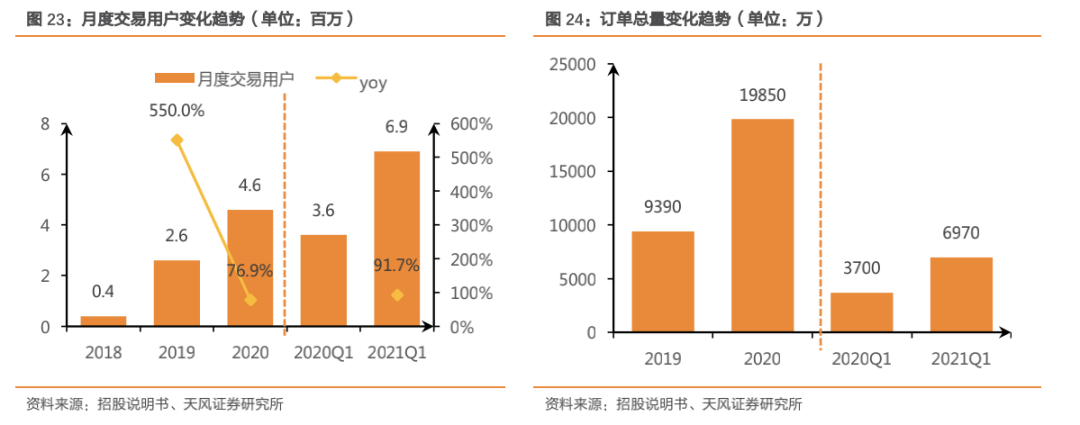

交易用户与订单数量高速增长。2020年月度交易用户为460万,同比增长76.9%。2021年第一季度,公司月度交易用户数量为690万,同比增长91.7%。2020年订单总量近2.0亿,同比增长111.4%。2021年第一季度订单总量为6970万,同比增长88.4%。

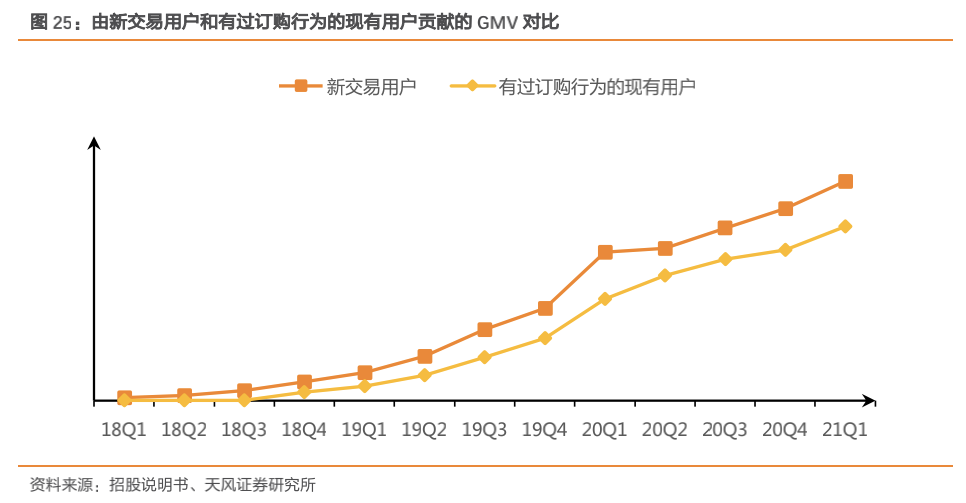

高频必需品的特性不断强化用户心智,反复使用培养消费习惯。2020年一季度有过订购的现存用户GMV从18年1季度的51.9%增长为21年1季度的81.6%。自成立以来,购买叮咚会员的用户第 12 个月和第 24 个月的复购率分别为 64.2% 和 70.5%。自18年会员项目开始至今,2021年1季度会员留存率为48.8%。

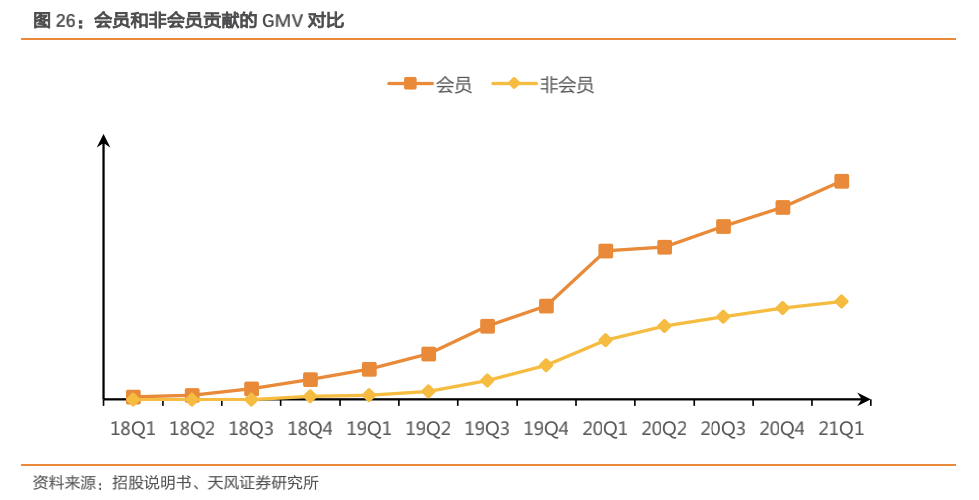

会员贡献半数GMV,消费额增速超平均。2021年1季度,叮咚买菜实现GMV 43亿人民币,6970万总订单量和690万平均月度交易用户数。同期,平均月度交易会员数为150万,占总月度交易总用户数的22%。会员人均每月进行6.7次下单,贡献了47%的GMV。随着使用时间的增长,用户的付费意愿都有所增强,而会员的消费额增长趋势则更为陡峭。会员的运营费用远低于获得新客的成本,从而促进运营数据的改善。

4. 财务分析

4.1. 整体财务分析

叮咚买菜处于高速增长期,疫情限制解除后增速逐渐放缓。2020财年公司实现营业收入113.4亿元,同比增长192.2%;2021年第一季度实现营收38亿元,同比增长46%。2020年第一季度受疫情影响,公司业绩高增,随着疫情稳定,需求趋于正常,2021年1季度在高基数前提上依旧延续了高增长。

公司营业收入来自产品收入及服务收入。产品收入来自于叮咚买菜上商品销售,服务收入主要来自于会员收费。公司营收主要由产品收入贡献,2019和2020年产品收入占总收入的比例分别为99.2%和98.9%。2020年产品收入为112.1亿元,同比增长191.2%,主要是由于订单数量的增加和每单平均金额增加。2020年服务收入为1.3亿元,同比增长301.7%,主要是由于会员费用的增长以及2019年下半年开始的配送费的收取。

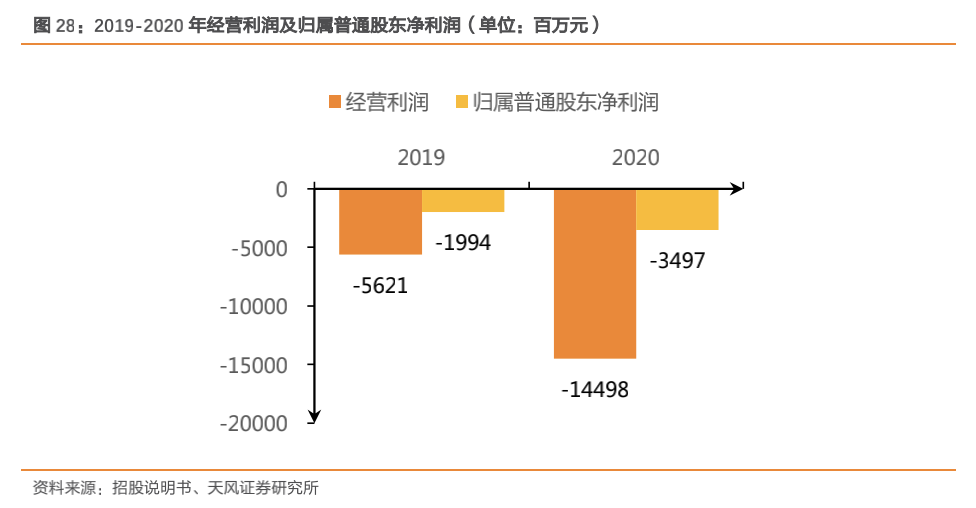

2019、2020年叮咚买菜经营利润分别为-56.2和-145.0亿元,其中归属普通股股东净利润分别为-20.0和-35.0亿元。亏损有扩大趋势,主要是由于业务尚处扩张阶段,公司以亏损换规模。

4.2. 成本和费用分析

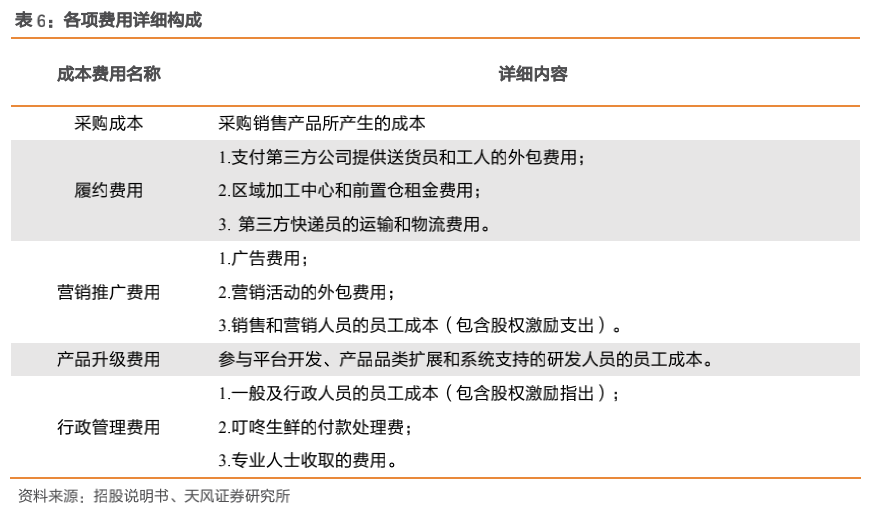

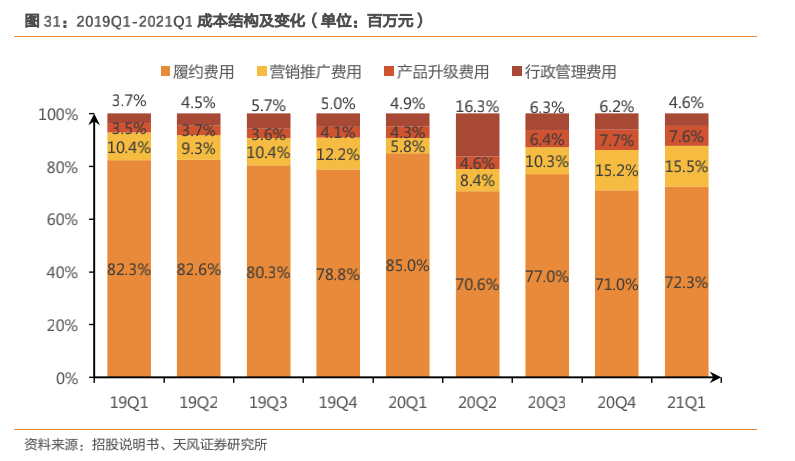

公司的成本和费用由采购成本、履约费用、营销费用、产品升级费用和行政管理费用构成。

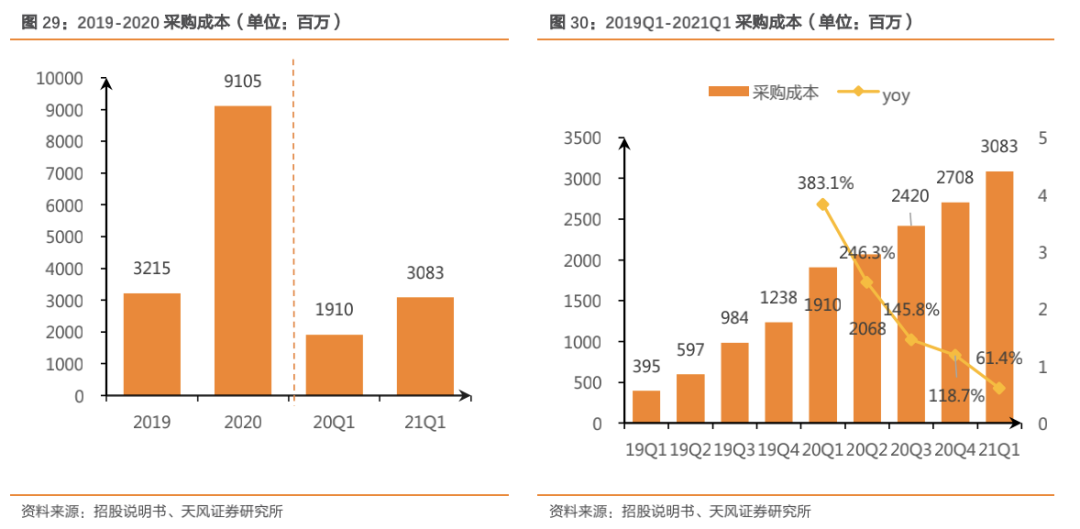

业务扩张规模扩大,采购成本增加。2020年采购成本为91.1亿元,同比增长183.2%。2021年第一季度采购成本为30.8亿元,同比增长61.4%。从季度趋势来看,采购成本绝对值随着公司业务的扩张而不断增加。采购成本/营业收入由2019年的82.9%下降为80.3%,预计未来随着公司与上游供应商合作更为密切,议价能力增强,有望带动成本的下降。

履约费用主要由员工工资和物流运输费用两部分构成,在公司总费用中占比超过80%。2020年履约费用为40亿元,同比增长108.8%,占总费用80.5%。2021年第一季度履约费用为14.8亿元,同比增长76.4%,占总成本72.3%。随着公司规模的不断扩张,履约费用绝对值呈现增长态势,但是随着规模效应的形成和运营效率的提升,履约成本占比会不断下降。

营销费用主要用于扩大用户和宣传品牌。2020年营销费用为5.7亿元,同比增长118.4%,占总费用10.8%。2021年第一季度营销费用为3.2亿元,同比增长454.3%,占总费用15.5%。目前公司尚处于成长阶段,处于扩大规模和宣传品牌的需要,营销费用有快速增长趋势。

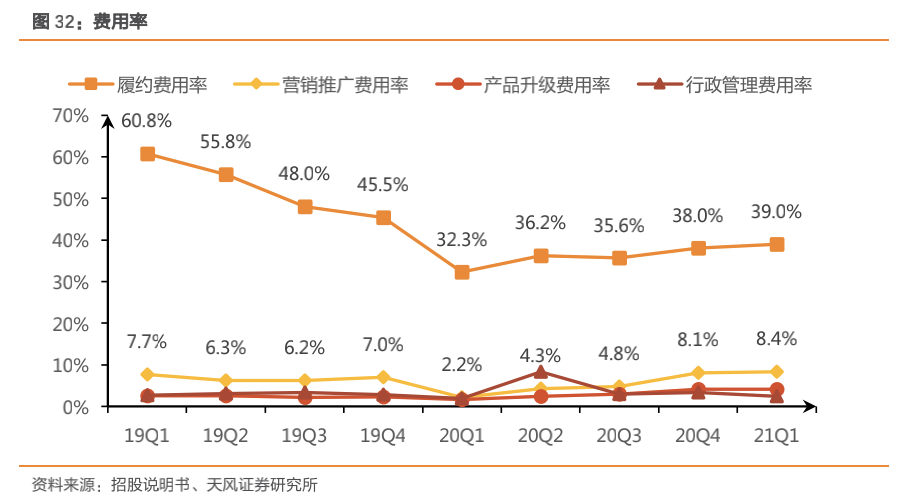

履约费用率目前仍是费用率最高的一部分,但总体较2019年有较大改善。2019年第一季度履约费用为60.8%,2020年开始均稳定在40%以下,受业务扩张影响总体有小幅上涨。营销推广费用率于2020年第一季度达到最低点,主要系疫情封闭式管理对消费者生活方式造成较大改变,后期随着市场需求恢复而逐步上升。

4.3. 毛利分析

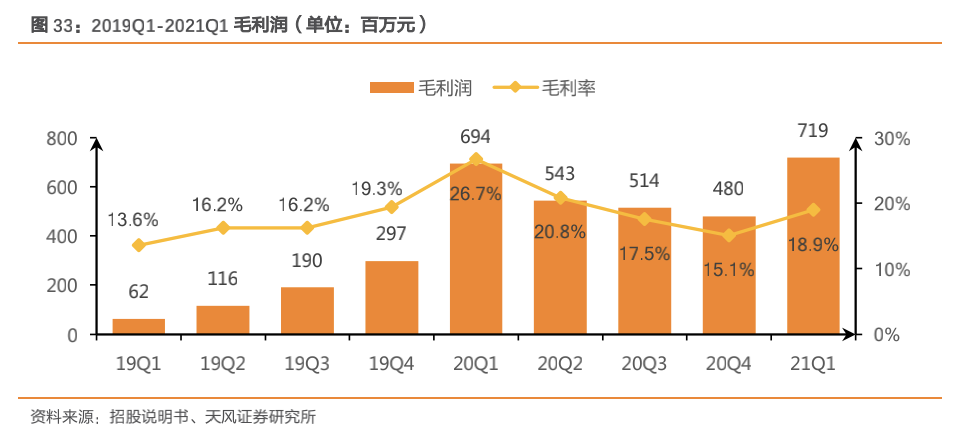

2020年公司实现毛利22.3亿元,同比增长235.4%,毛利率为19.7%。2021年第一季度毛利为7.2亿元,同比增长3.6%,毛利率为18.9%。从季度总体趋势来看,排除疫情影响公司毛利处于增长阶段。

4.4. 现金流分析

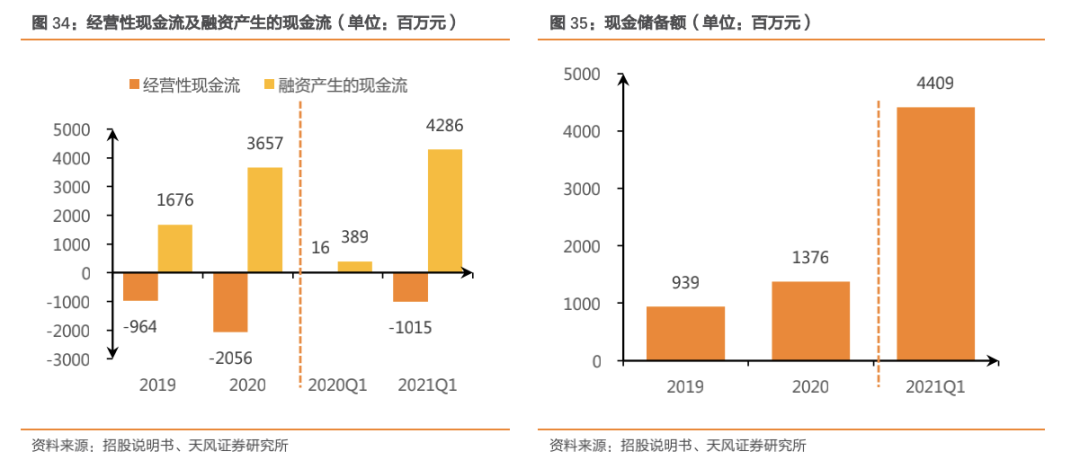

公司尚处于高速处于规模扩张阶段,主要靠融资产生的现金流进行业务开拓。经营性现金流除了2020年1季度疫情期间以外均为净流出,融资产生的现金流持续上升。2020年现金流净流出20.6亿元,同比增长113%,融资现金净流入36.6亿元,同比增长118.1%。2021年1季度经营性现金流净流出10.2亿元,融资现金净流入42.9亿元。

现金储备充足,支持公司持续扩张。2019 年/2020 年/2021 年第一季度公司现金储备额分别为 9.4/13.8/44.1 亿元,资金充足。同时,此次 IPO 募集的资金将会有 50%用于业务扩张,为巩固市场地位、抢占市场份额提供支持。

本文选编自“文香思媒”,作者:天风证券冯翠婷、文浩;智通财经编辑:魏昊铭。