这两天腾讯(00700)股价有所回调,不少朋友都来找海豚君问原因。海豚君一番查询后发现,可能最大的变量就是最近的国务院常务会议上提到的支付让利政策了。

(1)6月18日国务院召开常务会议,部署进一步推动金融机构减费让利惠企利民。会议指出,今年要发挥金融机构作用,采取6方面减费措施,帮助小微企业、个体工商户降低成本。

其中就包括一项,鼓励免收小微企业、个体工商户等支付账户提现手续费,将网络支付商户手续费降低10%。

(2)6月25日,央行联合银保监会、发改委、市场监管总局正式公布降低支付手续费措施,共涉及四项措施。其中与支付机构相关的为这一条:

银行卡清算机构协调成员机构,对标准类商户借记卡发卡行服务费、网络服务费在现行政府指导价基础上实行9折优惠、封顶值维持不变。对优惠类商户发卡行服务费、网络服务费继续在现行政府指导价基础上实行7.8折优惠。收单机构应同步降低对商户的收单服务费,切实将发卡行、银行卡清算机构让利传导至商户。

该措施最迟2021年9月30日开始实行,期限为3年,即优惠政策持续到2024年。

政策一出,作为曾经被教育过后的支付宝,率先发声:未来3年,收钱码提现继续免费;此外,符合标准的商户可享受网络支付服务费优惠,最低打9折。

还记得海豚君在《腾讯下一站:万亿市值?》提及过,“腾讯的金融科技业务虽然看似规模庞大,但其信贷业务不在母体表内,主要是支付业务(占比90%以上)。只要监管不对支付动刀子,腾讯的金融科技风险相比蚂蚁金服,对于整体业绩和估值的影响还是相对有限的。

怕什么来什么,现在情况不一样了,政府通过降低手续费让利中小商户,似乎在表达一个口风:对于早已渗透进国计民生的网络支付,未来的公用工具属性将越来越强,与之对应的是,是对各个互联网平台支付业务的盈利空间画了一道红线。

在海豚君对腾讯的估值模型中,支付业务收入大约占了总营收的20%。而整个金融科技业务对于腾讯调整后净利润也贡献了将近18%的比例。因此,对于支付业务让利10%的做法,可以说对于整个腾讯的利润率上也会有一些影响。

这里海豚君将借着本次事件,和大家详细聊一聊:

网络支付中财付通、支付宝是如何确认收入成本的?

支付降费对腾讯估值的影响有多大?

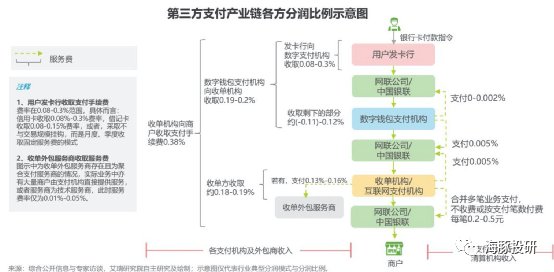

一、第三方支付产业链上是怎么分成的?

在这张艾瑞报告的产业链图上,可以相对清晰的看到各方要价的比例。收单机构面向商户的标准报价一般为实物商品、线下支付为0.6%,虚拟物品(如游戏道具)为1%。但实际落地下,一般行业费率为0.38%。

海豚君简单解释一下,理论上来说。

如果一个商户的第三方支付流水100元,那么支付宝、微信支付等第三方支付机构:

1)商户一共上缴100*0.38%=0.38元的支付手续费收入;

2)收单外包服务商(主要为线下支付场景)分去0.13-0.16元,综合按照0.15元来估算,剩下的0.23元为微信支付确认的收入;

3)付给银联、网联等清算机构100*0.012%=0.012元的清算费用;

4)付给发卡行0.08-0.3元,

按照调研,以支付宝、财付通等大体量客户来说,3)与4)合并为第三方支付平台所需承担的银行通道费,通常需要承担不高于0.1%的渠道成本费率。

即线下场景微信支付中,若存在服务商,则微信支付的毛利率为(0.23-0.1)/0.23=57%。

线上场景则少了一个收单外包服务商的分润环节,对应毛利率0.17/0.38=74%左右。

但实际毛利真有这么高吗?为什么在大家的普遍认知中,支付宝、财付通一直在宣称自己支付业务不赚钱呢?

其实现实操作中,支付巨头们在抢占市场过程中,经常发起的返佣政策大大降低了实际的支付毛利率,例如:

1)在线下支付场景中:

2017年微信与支付宝相继推出针对餐饮业商户的“绿洲计划”和“蓝海计划”。在活动初期,餐饮业商户收款享受低费率甚至零费率,而推广商户的服务商还可以按照交易金额获得0.2%的返佣。

随着对餐饮商户的渗透不断提高,支付宝微信后期对服务商的返佣比例下调至0.1%,直至2020年,蓝海绿洲计划才开始逐步将商户的支付费率调整至正常费率水平0.38%,对服务商返佣比例进一步下调至0.05%。传统蓝海绿洲的补贴将在2021年正式结束,连0.05%的返佣补贴也将取消。

2)在线上支付场景中:

对于各个电商平台,支付机构往往会与其选择战略型的合作,如腾讯与美团、拼多多、京东,蚂蚁集团与阿里巴巴、拼多多等,基本按照成本费率进行结算。

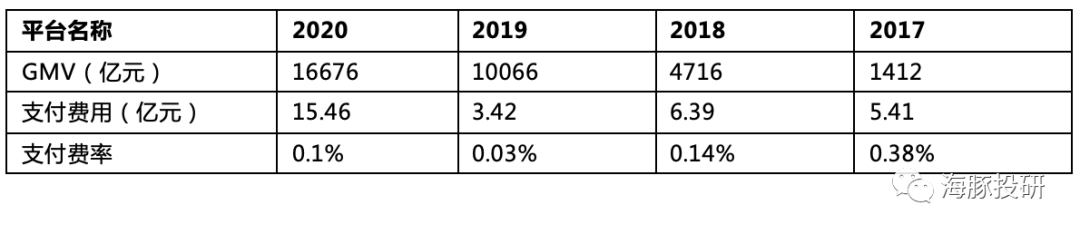

海豚君选取拼多多(2020年12月才推出自己的“多多钱包”)这种与腾讯支付采取了战略型合作的平台,从它2017-2020年的支付费用以及GMV交易总额,分别计算出它付给支付平台机构的费率:

注:2018年腾讯支付与拼多多签署战略合作5年,腾讯提供给拼多多支付返点

2017年未签署战略合作协议之前,腾讯的支付费率还是正常的0.38%。2018年与拼多多战略合作之后,费率立马降低,除了2019年之外,应该可以看作腾讯支付给到拼多多的费率是0.1%左右。

海豚君总结一下,也就是说在实际情况下:

a. 线上支付虽然是直连(无中间收单机构服务商),但由于费率在0.1%~0.38%不等,考虑到腾讯没有自营电商,在线上支付场景相对支付宝更弱势,因此按照大部分是战略协议价格来估测综合线上支付费率为0.2%,毛利率由理想中的74%,下降至实际中的(0.2%-0.1%)/0.2%=50%。

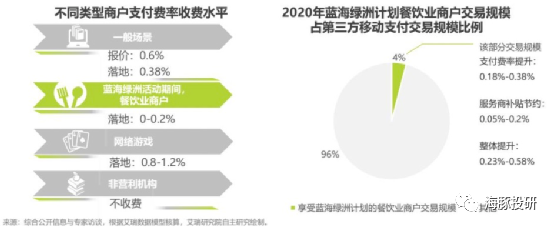

b. 线下支付中餐饮行业、教育医院行业费率相对较低,算上返佣后费率为-0.2%~0%,其它机构一般按照0.38%。

按照艾瑞的估算,整体支付规模的4%享受返佣计划,也就是说线下移动消费(微信支付中占比14%)的30%享受返佣。那么综合线下支付的费率为0.26%。

在非直连(即存在收单服务商分成0.15%)下,即实际支付费率为0.26%-0.15%=0.11%,实际毛利率(0.11%-0.1%)/0.11%=从理论上的57%下降至9%。

图片来源:艾瑞咨询

二、支付降费对腾讯估值的影响

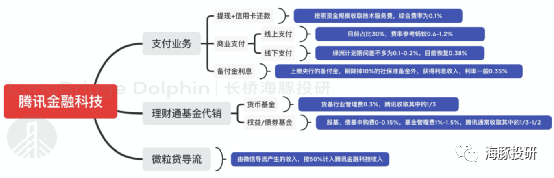

海豚君在《腾讯下一站:万亿市值?》中也对整个金融科技业务进行了拆分:

从中可以清晰的看到,支付业务主要包含:

提现、信用卡还款业务;

商业支付业务,包含线上和线下场景,也就是我们在第一节中重点提及的第三方支付产业链;

备付金利息。

此次支付降费政策主要是通过从收入端来影响第二点【商业支付业务】的毛利率情况。从最终的小微商户受惠10%的角度来看,整体产业链上的各环节加总来承担这部分的让利成本。

1)对于线下支付,产业链中包含了支付机构、银行、清算机构、外包收单机构。全产业链都让利的情况下,对于支付机构来说,自己承担的部分要小于10%。

2)但对于线上支付来说,这部分的10%就只有银行、清算机构、支付机构三方进行承担了。

此处海豚君更倾向于选择保守预期下的假设(参照支付宝的最新调整),即在财付通这一端线上线下支付均全部承担10%的让利。

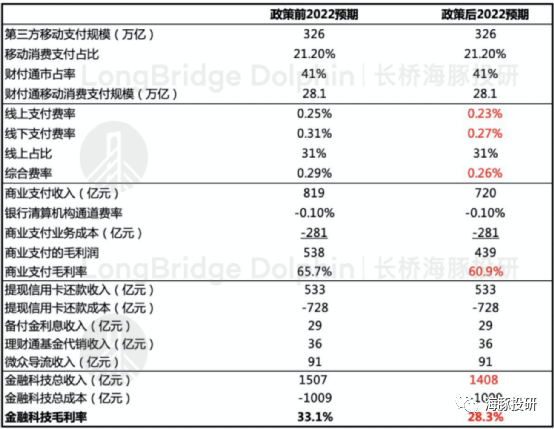

但由于目前暂时没有官方的小微企业、个体商户的网络支付交易额占比,如果以100%的全额让利的假设下,以2022年的数据前后对比进行举例:

数据来源:海豚投研估算

也就是说,此次降费让利的最坏情况下,就是2022年腾讯的金融科技业务毛利率下降了3.8个百分点,对应*99亿元的毛利润减少。(*为海豚君假设测算,不代表实际情况)

此次政策落地后,政府预计可以节省约240亿元社会整体支付手续费,按照这个数字来看,财付通贡献了41.2%,基本与财付通当前的市占率吻合。

海豚君需要提醒的是,此次政策的落实,不仅仅体现在当前利润的缩减,还涉及到未来3年支付率的提升阻力。

这与海豚君之前假设的,随着绿洲计划的退出,以视频号为核心的微信生态崛起后在线上支付的话语权加重后,主动性去提升支付率。现在来看,对这一预期假设我们需要进行较大程度的调整。

尽管此前市场上有不少声音认为,与国外2%~4%的支付费率相比,国内机构的支付费率还非常低,长期存在提升空间。

但海豚君认为,由于国情不一样,按照此次政策的指导方针和意义,支付软件将在我国更多的起到公用工具的功能,第三方支付机构的利润空间将被强制性压缩。

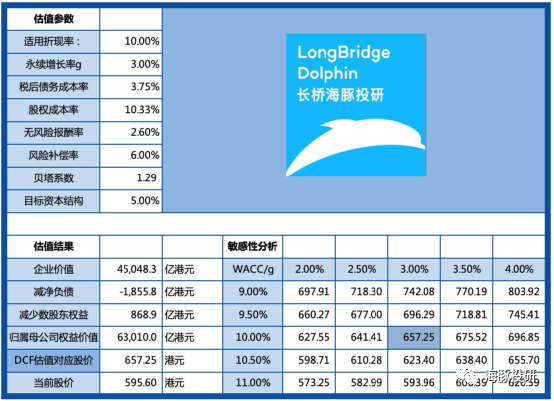

因此基于以上分析和假设,海豚君重新调整了腾讯的估值模型,将支付费率调低10%,并且长期保持不变。

调整后的DCF模型下,腾讯估值在657港元/股,相比海豚君之前的假设709港元,下调了7.3%。相比6月28日港股收盘价格595.6港元,存在10.4%的上涨空间。(注:此处最新估值建立在支付降费让利10%全部体内承担的情况)

另外需要再次强调的是,由于腾讯估值中有不少投资业务的价值,因此在相对估值法下,海豚君更倾向于剔除掉投资收益的主营业务归母净利润来计算PE。

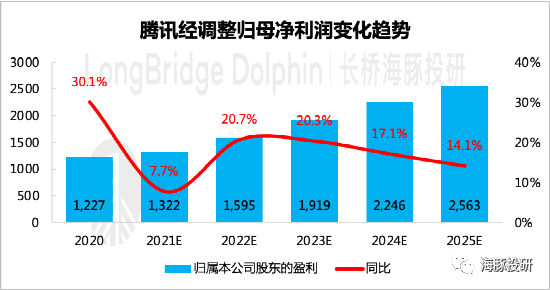

在调整后的估值模型下,投资业务NAV价值占总价值的27%,当下市值中剔除掉此投资业务部分,剩下的主营业务部分价值41752亿元对应2022年经调整后归母净利润1595亿元为26倍PE。

而海豚君预测的2021-2025四年的经调整归母净利润复合增速为18%,当前股价虽然向下空间不大,但在支付未来盈利空间压缩以及反垄断监管还未落地之前,市场情绪低迷下,股价表现的向上空间暂时也相对有限。

数据来源:腾讯财报、海豚投研整理

本文选编自“海豚投研”,智通财经编辑:熊虓。