虽然美股标普500指数今年上半年收官时距离高盛年中目标4300点仅差1%,但该行首席股票策略师David Kostin在最新的Weekly

Kickstart报告中指出,这一预期是建立在宏观假设的基础上,下半年能否兑现仍无法保证,因此他与客户讨论了三种关键的宏观假设情景落空下,对美国股票回报、盈利和估值的影响。

如果通胀不是暂时的呢?

高盛经济学家与美联储一样,假设通胀将是暂时的,核心消费者物价指数(CPI)明年将从最近的3.8%下降到2.3%。为了证明自己的观点,高盛的首席股票策略师表示,经济学家的“核心个人消费支出(PCE)物价指数截尾均值”显示,异常值对最近的通胀飙升有巨大的影响,他们将大多数高于市场预期的通胀数据归因于暂时的经济重启因素,这些因素将在未来3-6个月内消退。此外,他们认为,随着对新冠病毒的担忧继续减少,临时补充失业福利到期,劳动力供应将在年底前大幅反弹。这应该会缓解薪资压力,并减轻投资者对未来几年通胀持续高企的担忧。

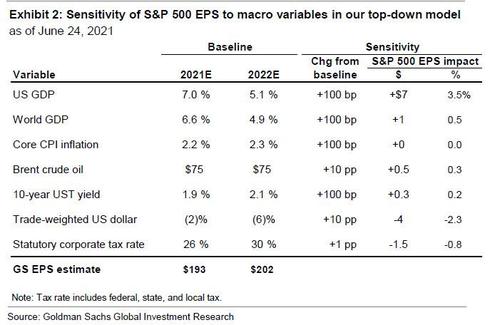

但如果通胀并未下降呢?考斯汀承认,“通胀率高于我们的预期将提振营收,但会拖累企业利润率。”通胀与营收正相关,但与利润率负相关。”如果企业未能将价格提高到足以抵消通胀的程度,包括工资在内的投入成本不断上升可能会对利润率构成压力。基于高盛的自上向下的模型,核心通胀率较其预测每高出1个百分点,标普500指数成分股企业营收也将增长大约1个百分点,但净利润率会下滑10个基点左右。

他并称,持续高企的通胀也将“对市盈率构成重大不利影响,“通胀上升可能导致美联储采取比我们目前预期更多的紧缩措施,加息从而压低股票估值”。该行经济学家目前认为,美联储将在12月宣布将在2022年初开始缩减购债规模,并在2023年下半年开始加息。因此,考斯汀预计,标普500指数明年的市盈率将大致持平,导致股价与每股收益增长大致相当。

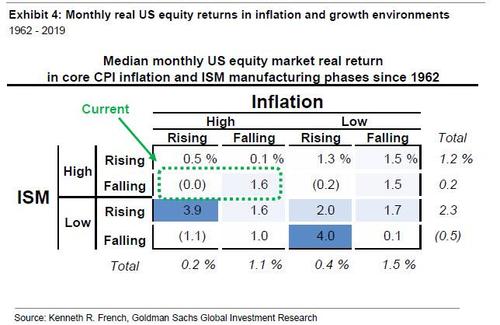

但历史上,美国股市在低通胀环境下的表现无疑是最好的。自1960年以来,标普500指数在低通胀时期的年均实际回报率中值为15%,而在高通胀时期为9%。在高通胀时期,股票在通胀下降(15%)的情况下比在通胀上升(2%)的情况下表现更好。

如果利率下降或上升幅度超过预期呢?

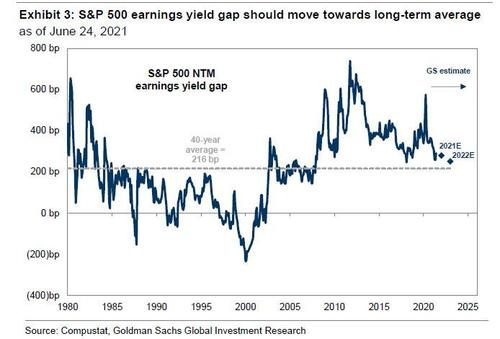

高盛将2021年标普500指数的基准目标位定为4300点,其假设条件是,到2021年底10年期美国国债收益率将升至1.9%,市盈率(P/E)仍稳定在22倍左右。该行利率策略师预计,美国国债名义收益率的上升将主要受到实际利率的推动,并在一定程度上受到全球债券收益率上升的推动。Kostin预计,股票风险溢价(ERP)将在今年下半年下降,抵消利率上升对股票估值的部分影响,并使市盈率在年底前大致持平。

换句话说,如果在其他条件相同的情况下,利率在今年年底前大致持平,高盛的标普500股息贴现模型(DDM)将显示其合理价值在4700点,比该行目前的基准目标位4300点高出9%。如果利率因增长疲软而未能上升,那么盈利下降或ERP上升意味着,尽管利率下降,标普500指数仍会下跌。然而,保持ERP不变,10年期美国国债收益率(3个月平均水平)为1.6%,将使高盛的DDM隐含公允价值估值升至4700点左右。以该行2022年EPS为202美元的预估为例,这意味着NTM P/E为23倍。

在另一种情况下,如果利率超出高盛的预期,年底为2.5%,但其他情况都没有改变,那么高盛的标普500指数DDM的合理价值仅为3550点,比目前的价格低17%。高盛经济学家预计,美联储将在2022年初开始缩减目前的月度购债规模。随着美国总统拜登的基础设施法案获得通过,这种需求的下降可能与更多的赤字支出以及可能更多的债券发行相一致。Kostin表示,维持ERP和EPS增长的基本预测不变,该行的DDM意味着市盈率将萎缩至18倍。

如果税改计划没有通过怎么办?

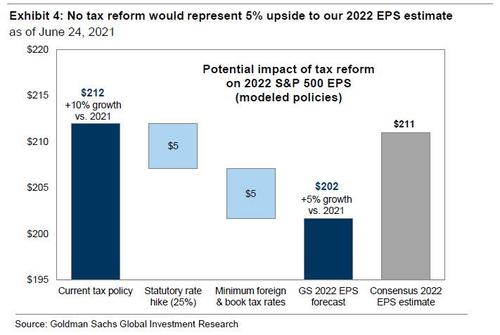

Kostin的基本收益预测假设,拜登的全部税收提案的部分内容将在年底前成为法律,并于2022年生效,这将使标普500指数的EPS较现行税法下的预测下降5%。高盛的政治经济学家预计,联邦法定企业税率将从21%上调至25%,而不是拜登提议的28%。他还认为,拟议的海外所得税上调计划中大约有一半将成为法律,高收入个人的资本利得税税率将提高到28%。基于这些假设,Kostin预计标普500指数在2022年的EPS将达到202美元(比2021年增长5%),而在当前税收政策下,预计2022年的EPS将达到212美元,增幅为10%。

根据高盛对2021年底市盈率22.3倍的基本预测,如果出现“无税制改革”的情况,该行对2022年标普500指数EPS的预期将提高5%,支持4500点的目标位。此外,正如考斯汀指出的那样,如果不能提高企业所得税和资本利得税,通常会有利于成长型股票。

本文选编自“JT²智管有方”,作者:言一;智通财经编辑:熊虓。