本周,美国将发布就业报告和消费者信心指数等重要经济数据。而在摩根士丹利美国固收研究负责人Vishwanath Tirupattur看来,这些即将发布的经济数据最好不要太“强劲”。

Vishwanath Tirupattur在最新的研报中写到,某些时间点的美联储议息会议就是比其他的更加重要,而今年6月的议息会议和随后的鲍威尔新闻发布会就是很重要的那一种。尽管会议结束后,风险市场的大幅抛售已经结束,但会议释放出的不确定性并未消散。

现在,市场参与者最关心的问题就是与货币政策转向相关的,毕竟2013年的“紧缩危机”记忆犹新。而且自疫情爆发以来,美联储超宽松的货币政策在市场走向上扮演了关键角色,目前的政策不确定性对市场的影响更加深远。

有关货币政策方向和美联储反应功能的合理问题,现在是市场参与者头脑中的前沿和中心。毕竟,对2013年大发脾气的记忆依然历历在目,伤痕累累。考虑到自19世纪危机爆发以来,美联储的超宽松政策在描绘市场走势方面所起的作用,政策不确定性加剧将产生深远影响。

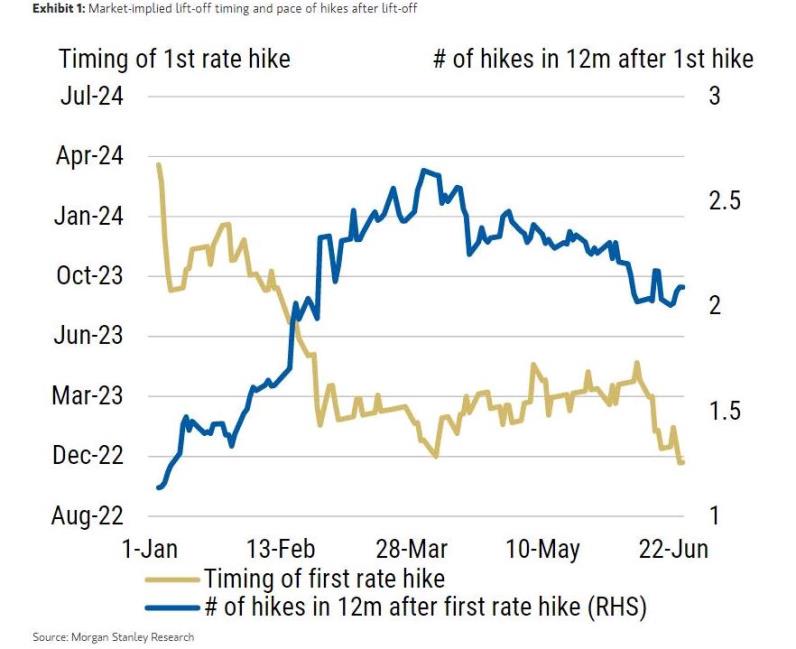

毫不奇怪,美国国债市场已经对潜在的政策改变预期做出反应。市场暗示的加息时间提前了三个月,美国国债市场现在定价2022年12月的首次加息。具有讽刺意味的是,点阵图显示,美联储官员预测,第一次加息后的一年加息3-4次,而市场目前预计在首次加息后的头12个月内仅加息约2.1次。

Vishwanath Tirupattur 继续写道,在2020年的杰克逊霍尔年度研讨会上,美联储就宣布对其货币政策框架进行重大变革:

首先,美联储表示,它将不再仅仅基于低失业率数据而先发制人地加息,实现通胀的进展将成为取消政策宽松的主要标准。

其次,美联储正式采用了灵活的平均通胀目标框架(FAIT,flexible average inflation targeting framework),该框架旨在实现一段时间内平均2%的通胀率,并允许通胀率在一段时间内出现超调,从而更坚定地将通胀率固定在2%的目标上。

自去年杰克逊霍尔央行年会以来,美联储一再强调实际进展而不是预测进展。此外,值得注意的是,随着美国经济从大流行性衰退中反弹,鲍威尔一直在关注除总体失业率以外的更广泛的劳动力市场指标,以确定何时是在新框架下加息的最佳时机。

Vishwanath Tirupattur 认为,在这种背景下,6月的美联储议息会议显示出令人惊讶的鹰派分歧。摩根士丹利的美国利率策略师Guneet Dhinga描绘了两个U型转折,这两个转折点降低了市场对灵活的平均通胀目标框架的信心。

首先,美联储在6月的一息会议上做了一件“反常的事”:与强调实际的进展的做法相反,美联储对劳动力市场复苏的前景进行了很乐观的预测。尽管最近经济数据不及预期,而且更广泛的劳动力市场指标的进展仍然不乐观。例如,非洲裔美国人的失业率为9.1%,仍然远远高于5.8%的总体失业率,但美联储仍然给出乐观预测。

其次,鲍威尔在最近几个月一直将通胀标为暂时性通胀,但在6月的议息会议后的新闻发布会上表示,通胀存在上行风险。这种对通胀预测(而非实际)强度和劳动力市场数据的关注,最终形成的点阵图显示,2022年和2023年的较高利率。因此,摩根士丹利认为,这是一次决定性的鹰派会议。

虽然摩根士丹利的经济学家没有改变对美联储政策的看法,即预计联邦公开市场委员会将在7月份讨论减量政策,以便在9月份的会议上提供前瞻性指导,并在2022年3月正式宣布Taper政策,在第三季度首次加息,并继续相信美联储将避免再次缩减恐慌。

大摩认为,Taper的实际进展和预期的加息节奏是最大风险。表中的相关问题,包括美国国债与机构抵押贷款的缩减构成,以及提前通知与缩减开始之间的间隔,以及缩减与取消之间的间隔,都是值得关注的额外风险。

Vishwanath Tirupattur 总结成,鉴于市场对政策过程的预期,主要基于一个单一的观察结果,任何实际或感知到的政策转变都可能加剧市场的不确定性。在这种环境下,即将到来的就业数据和通胀对市场的影响将被放大。强劲的经济数据可能加剧鹰派倾向。所以,系好安全带,“安全驾驶”。

本文编选自“万得资讯”,智通财经编辑:秦志洲