优趣汇控股有限公司(02177)是中国领先的品牌电子商务零售及批发解决方案提供商,战略性地专注于日本品牌快速消费品,主要包括美妆产品及个人护理产品。

根据灼识咨询报告,按2019年通过电子商务渠道在中国出售的日本品牌快速消费品GMV计,优趣汇控股是中国排名第一的品牌电子商务解决方案提供商,市场份额为5.5%。

值得一提的是,优趣汇招股书中出现了森松国际(02155)同款承销团“利弗莫尔证券+富途证券”,让人拍断大腿的森松国际首日上市暴涨近300%实属罕见,同款承销团是否将再出精品我们暂且不论,但优趣汇主营业务之一母婴产品,处于热门赛道,受三胎政策影响必将持续拉高营收。

而尤妮佳集团等知名母婴品牌作为基石投资者的加盟,不仅证明他们对优趣汇的极度认可,也进一步证实了中国母婴市场的第二春不仅仅被国内看好,也深深地吸引众多国外投资者。

优趣汇控股向选定的品牌合作伙伴购买产品,并通过公司所经营的网店向客户出售产品。截至最后实际可行日期,公司为28个品牌合作伙伴及其66个品牌提供品牌电子商务解决方案。公司主要专注于日本品牌快速消费品,尤其是美妆及个人护理产品。为吸引不同年龄、性别及收入水平的中国消费者,已成功地建立一系列广为人知的日本生活与健康品牌,涵盖成人个人护理产品、婴儿个人护理产品、美妆产品、健康产品及其他产品类别。

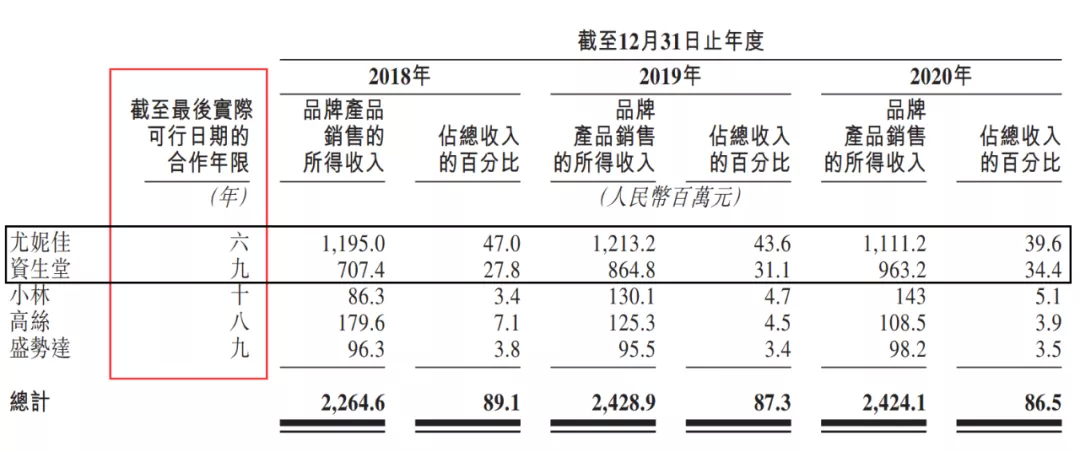

优趣汇控股与品牌合作伙伴通常保持稳定的合作关系,目前已与40个品牌合作超过三年。2020年,公司的品牌产品销售收入前五的合作伙伴为尤妮佳、资生堂、小林、高丝及盛势达,已分别合作六年、九年、十年、八年及九年。

在2018年、2019年及2020年,优趣汇控股自该五大品牌合作伙伴分别获得产品销售总收入的89.1%、87.3%及86.5%。需要注意的是,如果尤妮佳或者资生堂解除合作关系的话,可能会对优趣汇控股的业绩产生较大影响。

但据招股书披露,优趣汇于2020年开始拓展健康OTC领域,至今已与6家知名的日本排名前13的OTC品牌进行合作,而中国OTC药品线上零售市场据预测将于2024年达到536亿元,OTC产品在中国市场前景不可估量。

优趣汇控股主要透过电商平台上所经营的网店向客户或向B2B模式下的电子商务平台出售产品而获取收入。截至最后实际可行日期,公司在天猫、京东(JD.US)及考拉等知名电子商务平台以及拼多多及小红书等新兴社交电子商务平台运营88间网店,并在其他B2B电子商务平台上运营九间店铺。

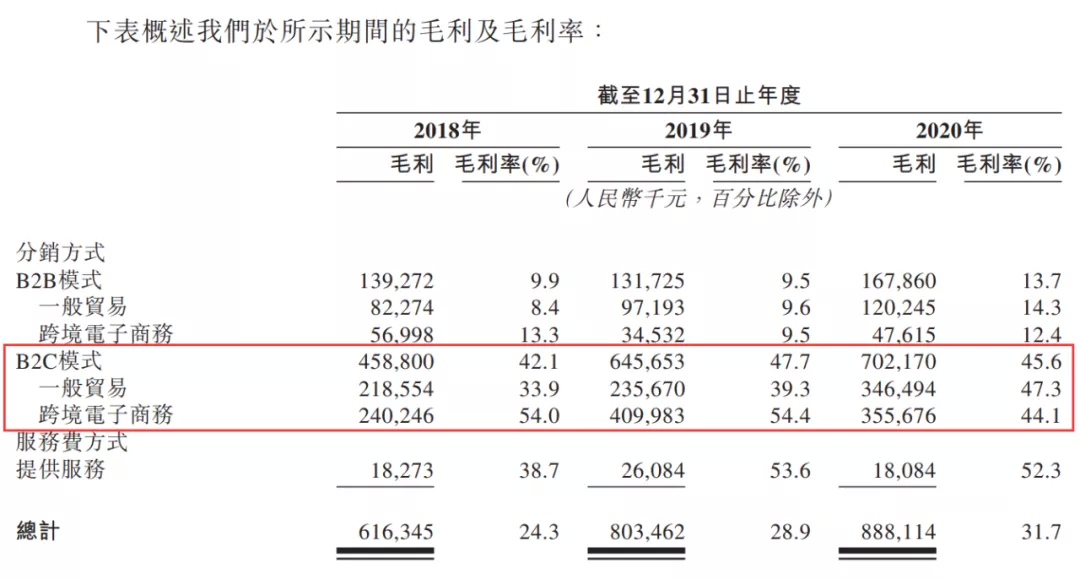

近三年,B2C模式的收入占比从43%提高到55%,贡献了近80%的毛利。招股书显示,B2C模式的毛利率远高于B2B模式。

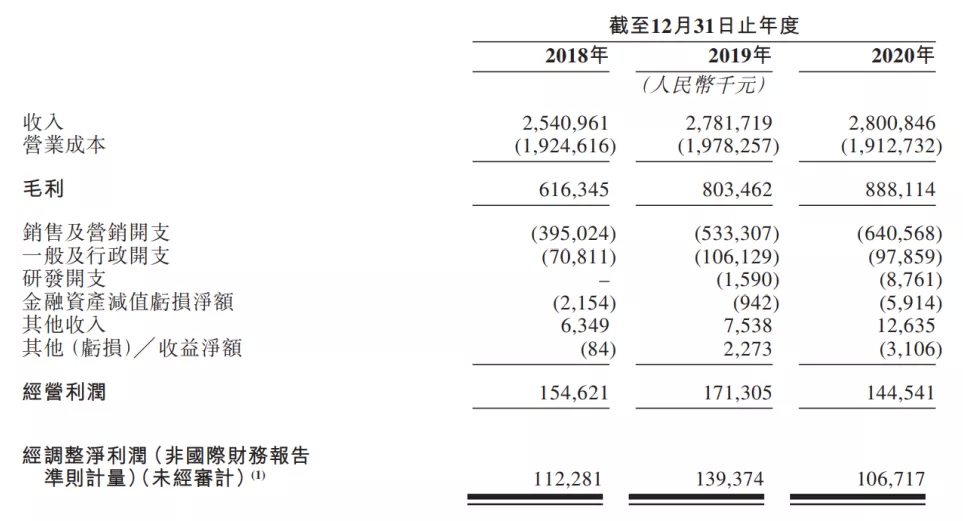

招股资料还显示,最近三年公司收入从25.4亿人民币增长至28亿,2020年受到疫情影响,收入增长低于上一个财年,经营利润也出现暂时性下滑。

不可否认的是,电子商务对于人们消费行为的改变是持续且不可逆的。行业研究报告显示:2019年,中国美妆及个人护理零售市场的市场规模(按GMV计)达人民币24,895亿元,自2014年至2019年的复合年增长率为31.4%。未来五年,按GMV计,中国美妆及个人护理零售市场预计将于2024年达人民币36,880亿元,期间复合年增长率为8.2%,其中线上部分复合年增长率为13.5%,2倍于线下增速。

本文编选自微信公众号“涛哥讲新股”,作者:深圳黄晓明;智通财经编辑:楚芸玮。