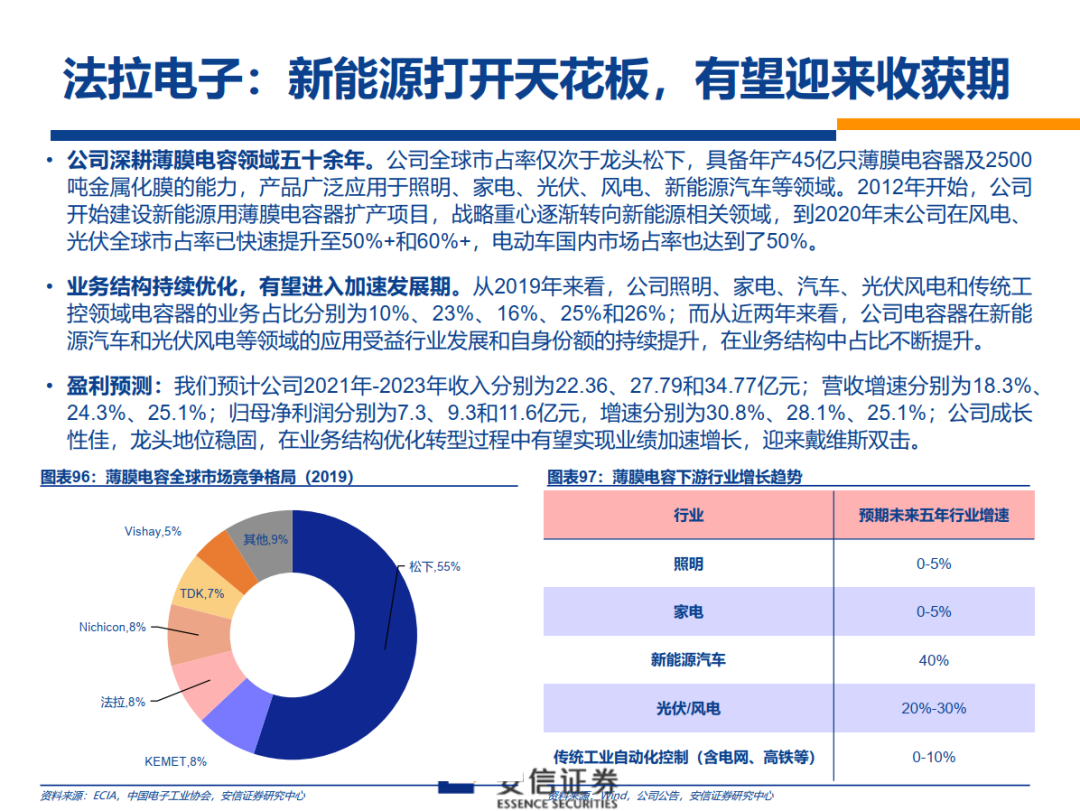

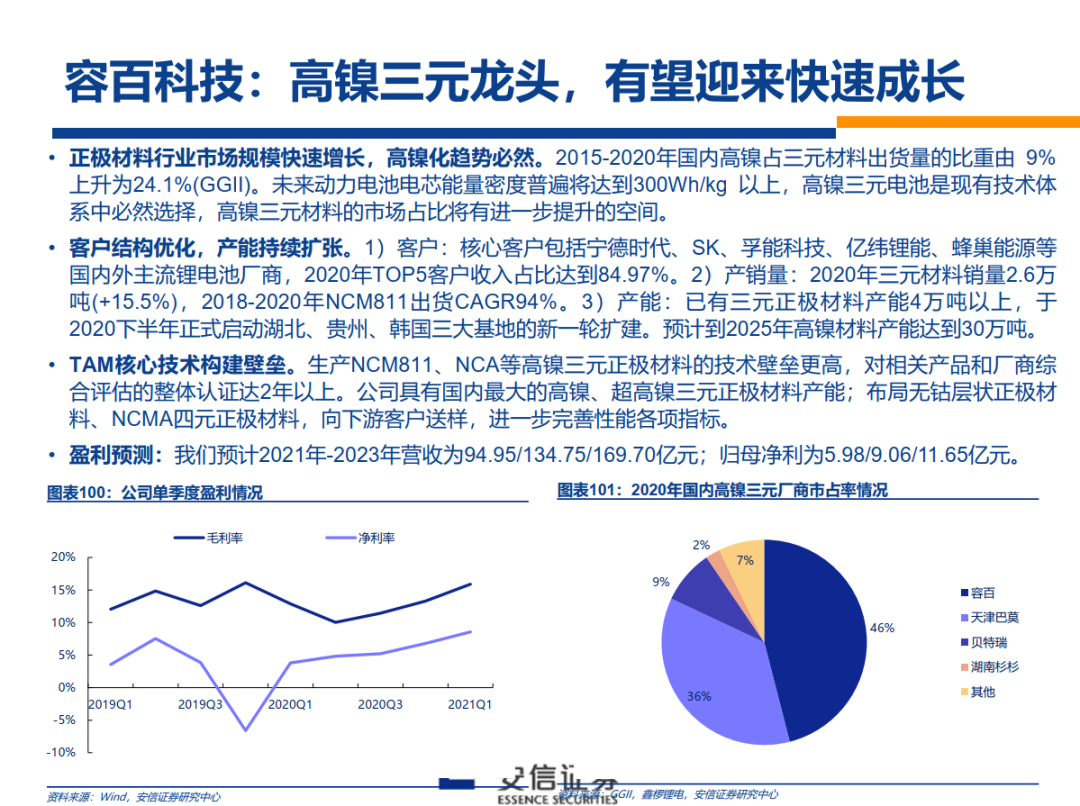

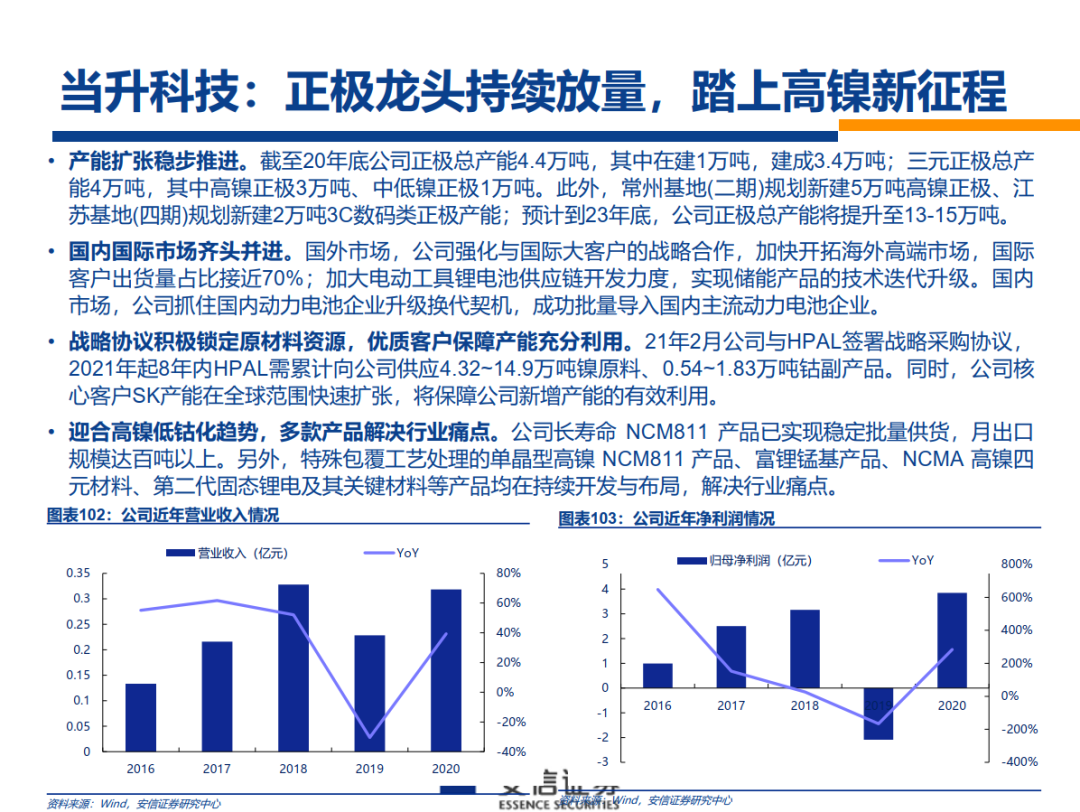

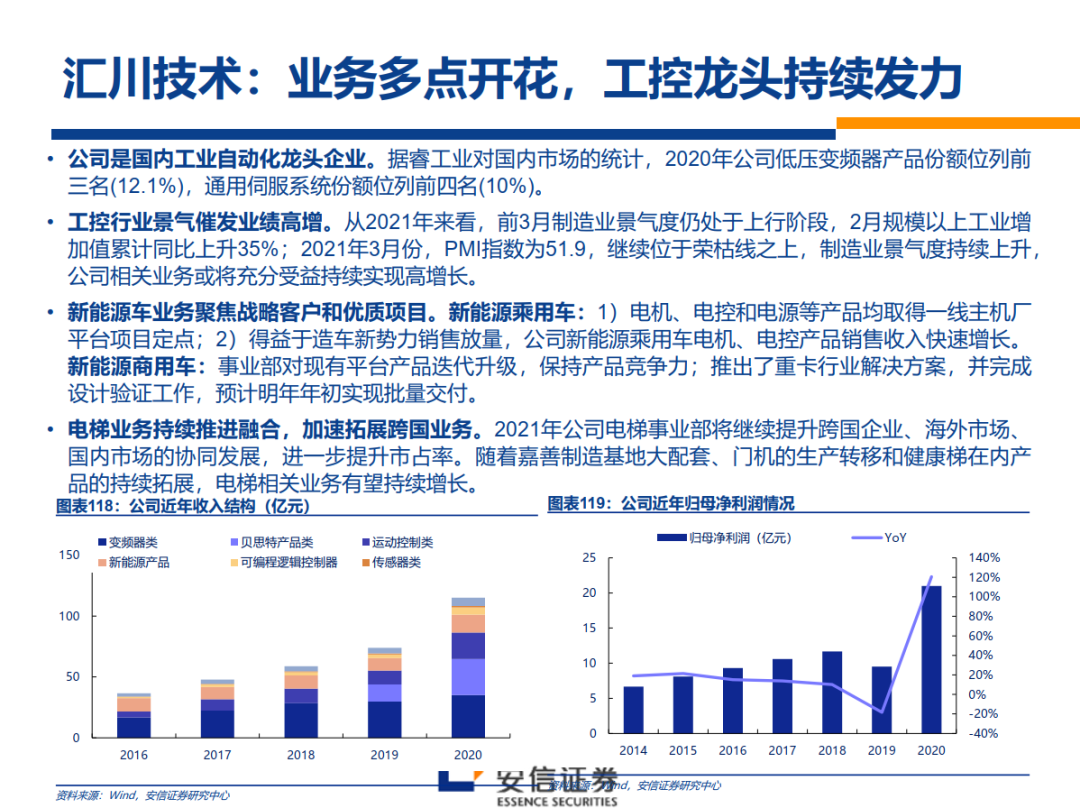

一、新能源

1、新能源汽车:全球共振,黄金时代。

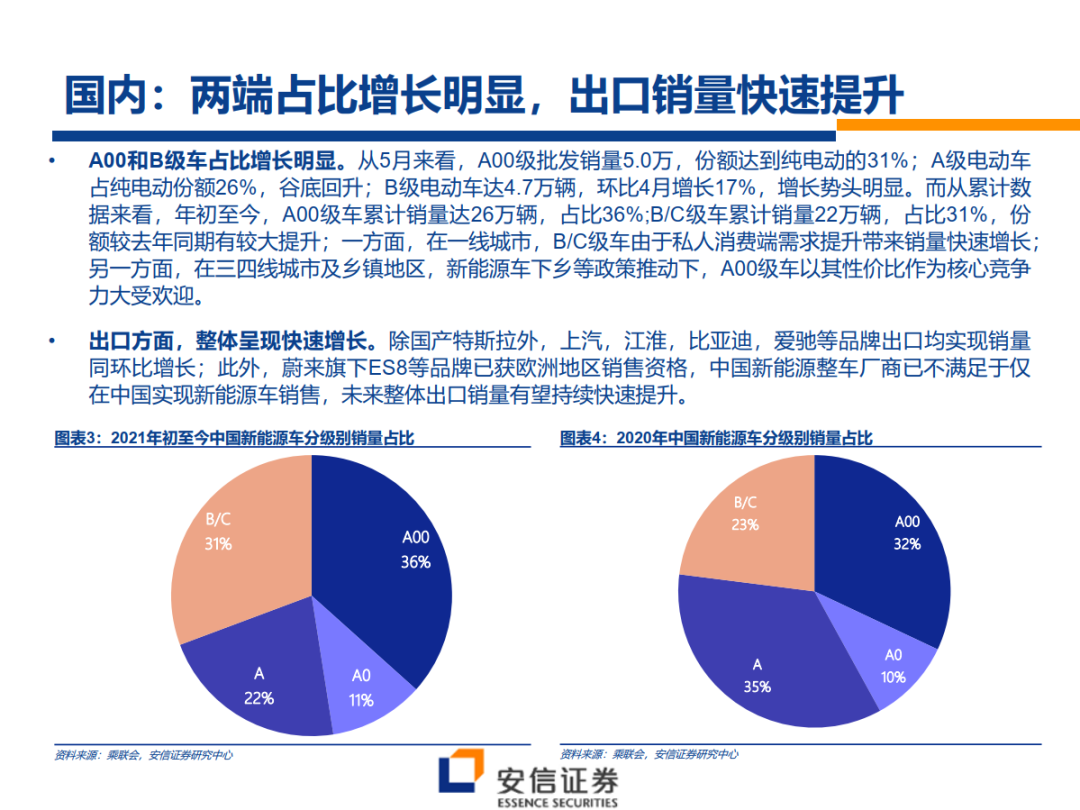

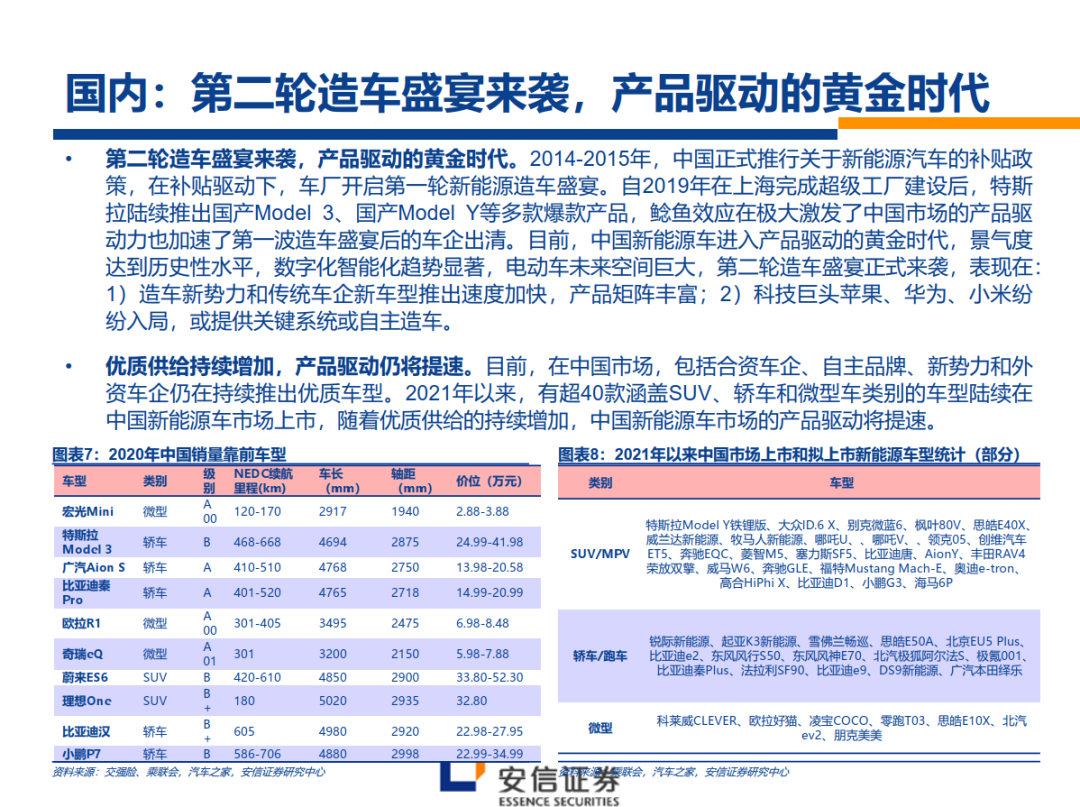

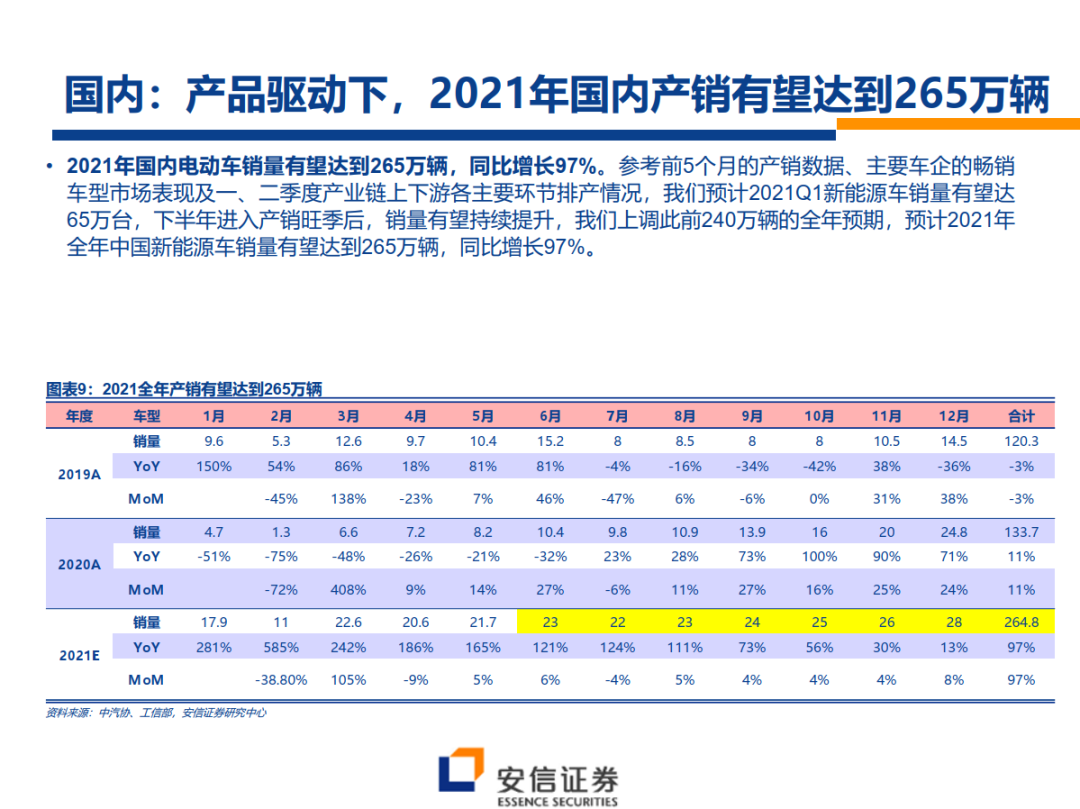

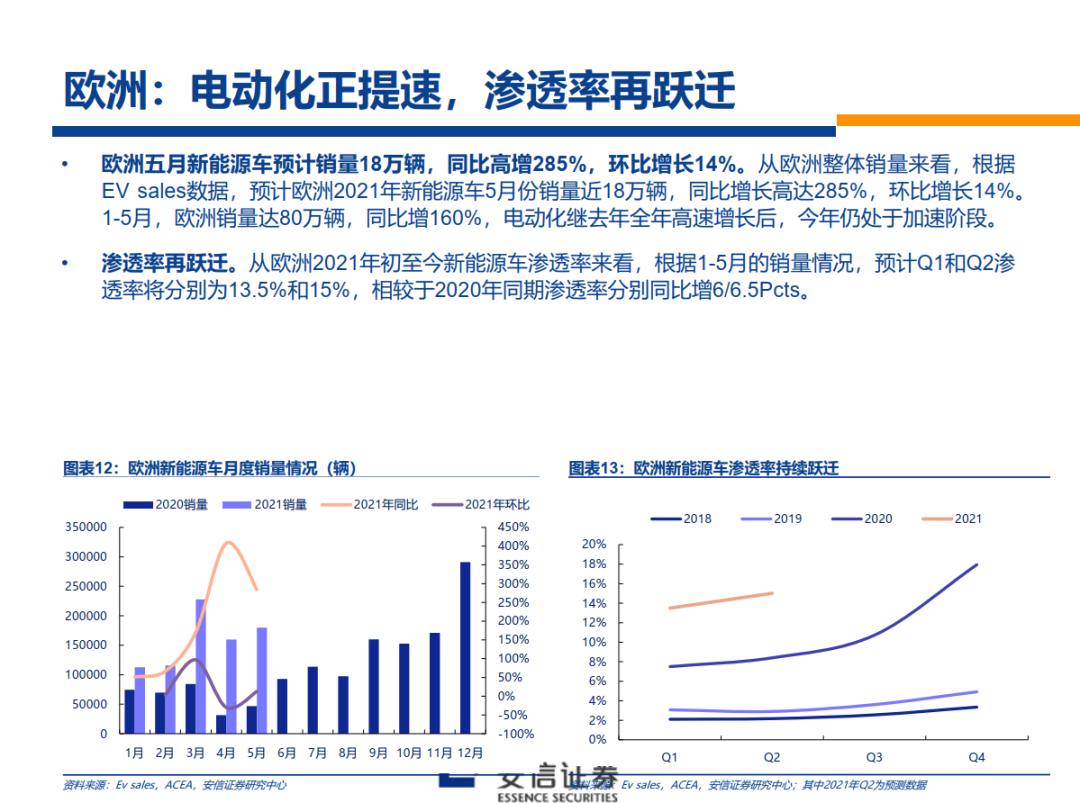

国内,5月新能源汽车销量再创新高,产业处于历史性高景气状态;第二轮造车盛宴来袭,优质供给持续增加;我们上调此前240万辆的全年预期,预计2021年中国新能源车销量有望达265万辆,同增97%。欧洲,政策奠定高增长,补贴有望持续加码,各大车企加速电动化进程,预计到2025年新能源车渗透率提升至35%,2025年新能源车销量达550万辆,5年CAGR超30%。美国,补贴政策超预期和畅销皮卡车型将从下半年起集中推出等因素催化下,美国市场有望高增。总体来看,全球电动化大势所趋,我们预计2021年全球新能源车销量达550万辆,同增76%;全球2025年销量达1,671万辆,5年CAGR达40%。

电池:

市场需求:我们预计2021年全球动力电池需求量为258GWh,同增80%;2025年需求超1TWh,5年CAGR为49%;在动力电池需求高景气的助推下,我们预计2021年全球锂电池需求439GWh,同增51%,2025年近1.5TWh,5年CAGR为37%。

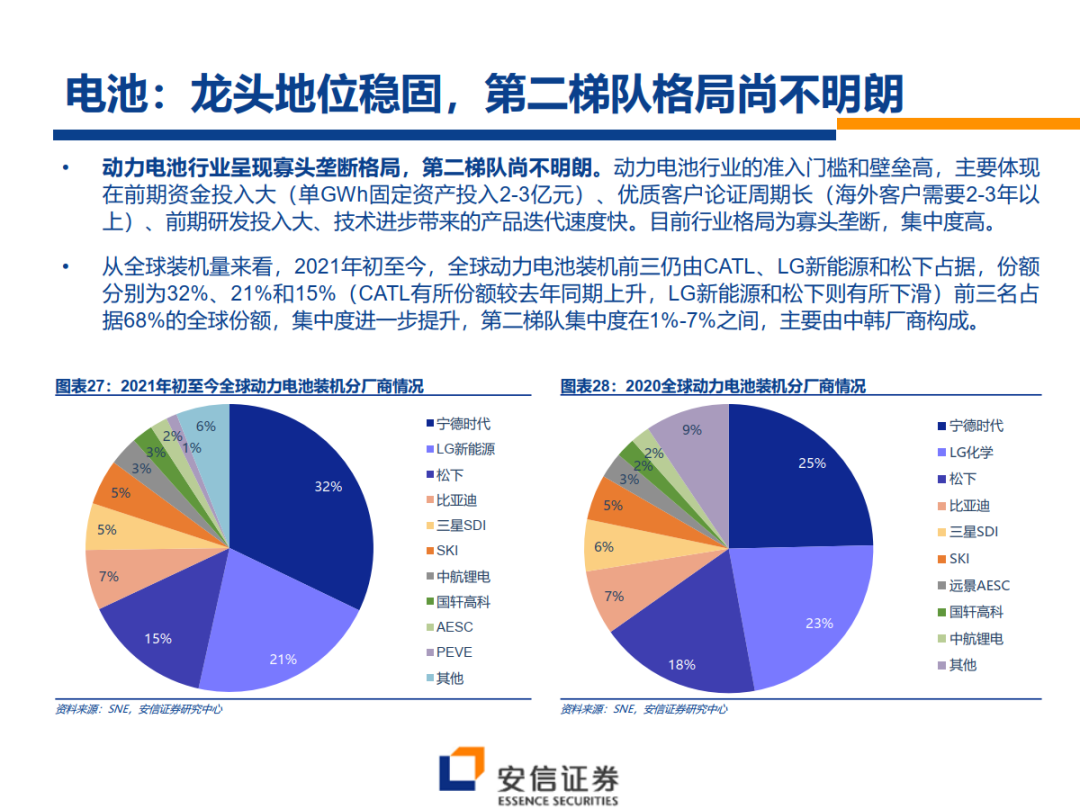

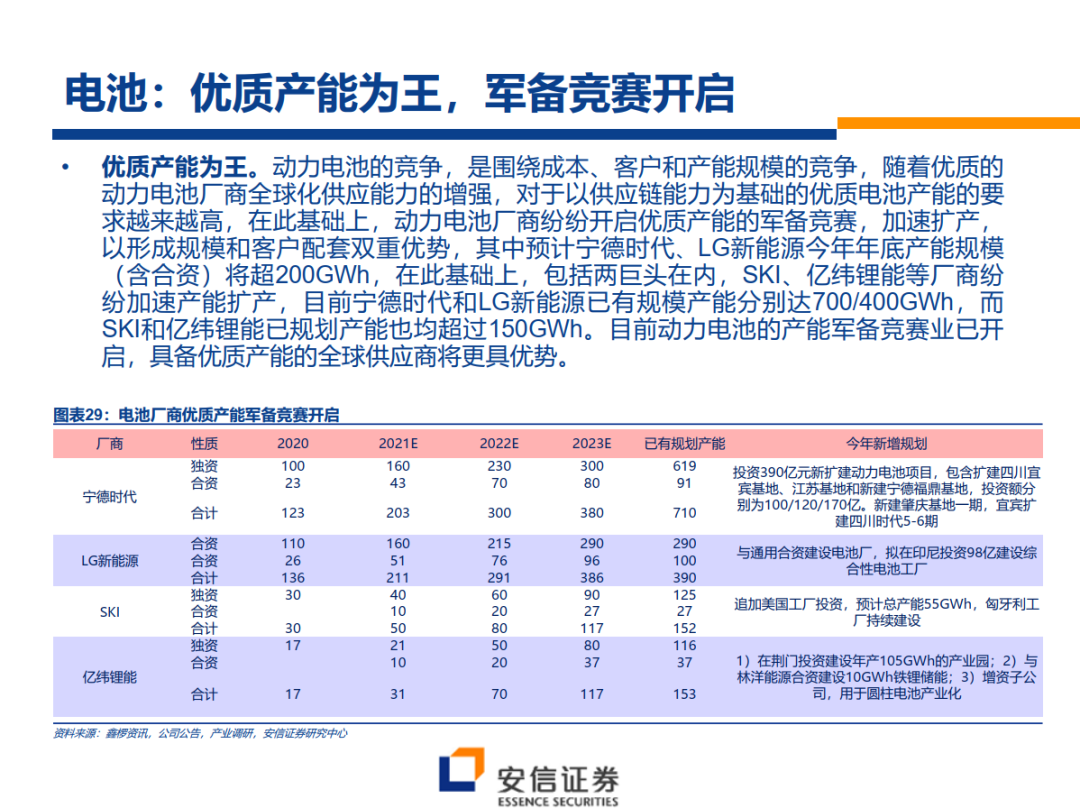

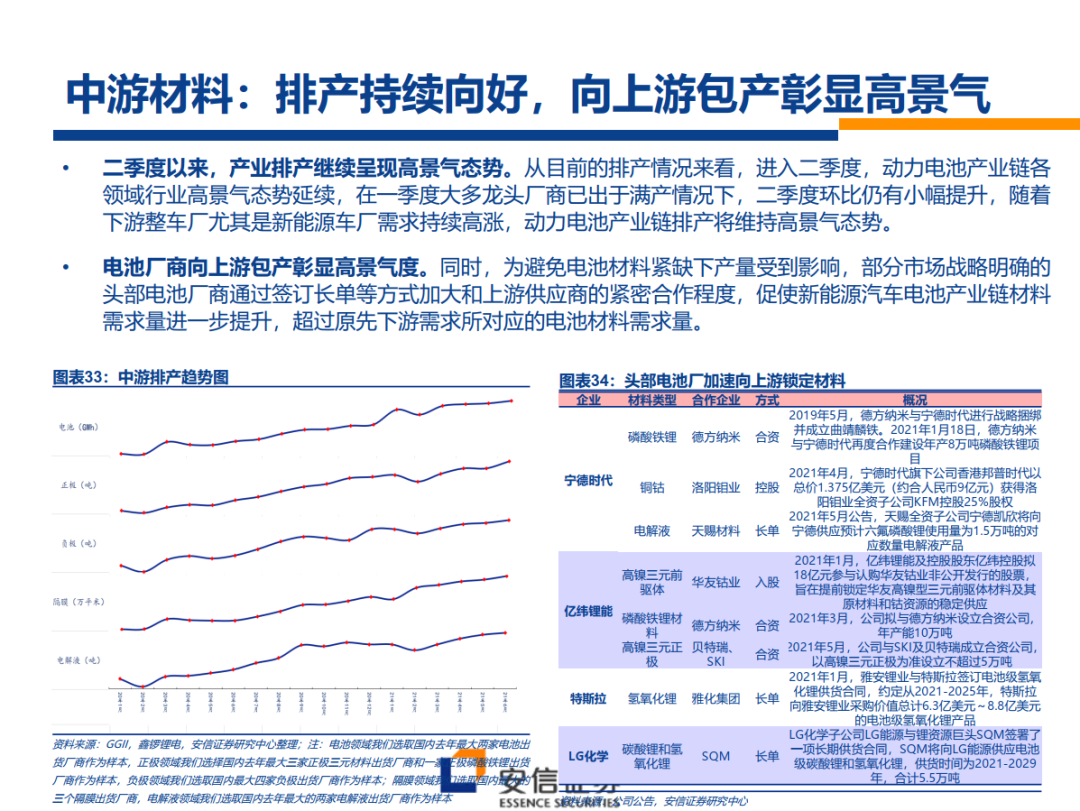

竞争格局:动力电池行业呈现寡头垄断格局,2021年初至今全球动力电池装机前三仍由CATL、LG新能源和松下占据,第二梯队市占率在1%-7%之间,主要由中韩厂商构成;动力电池厂商纷纷开启优质产能军备竞赛,加速扩产,以形成规模和客户配套双重优势。

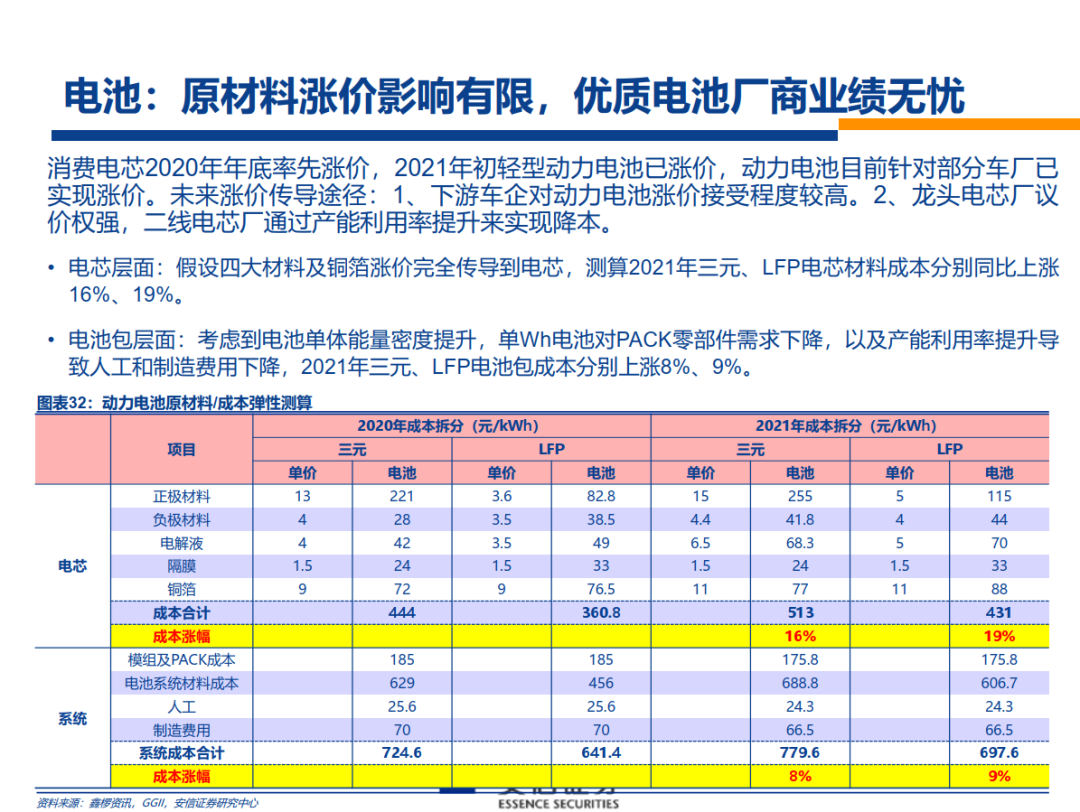

技术路线:国内铁锂装机份额加速提升,2021年5月市场份额达46.3%;高镍长期趋势确定,渗透率将进一步提升。

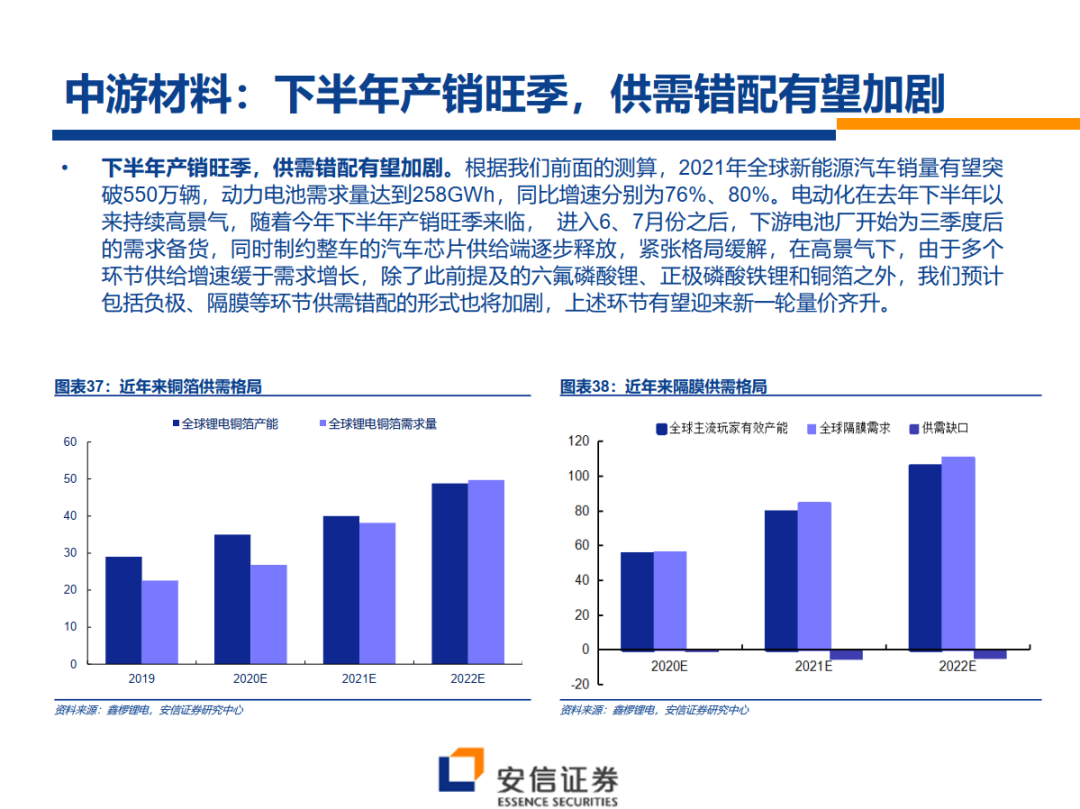

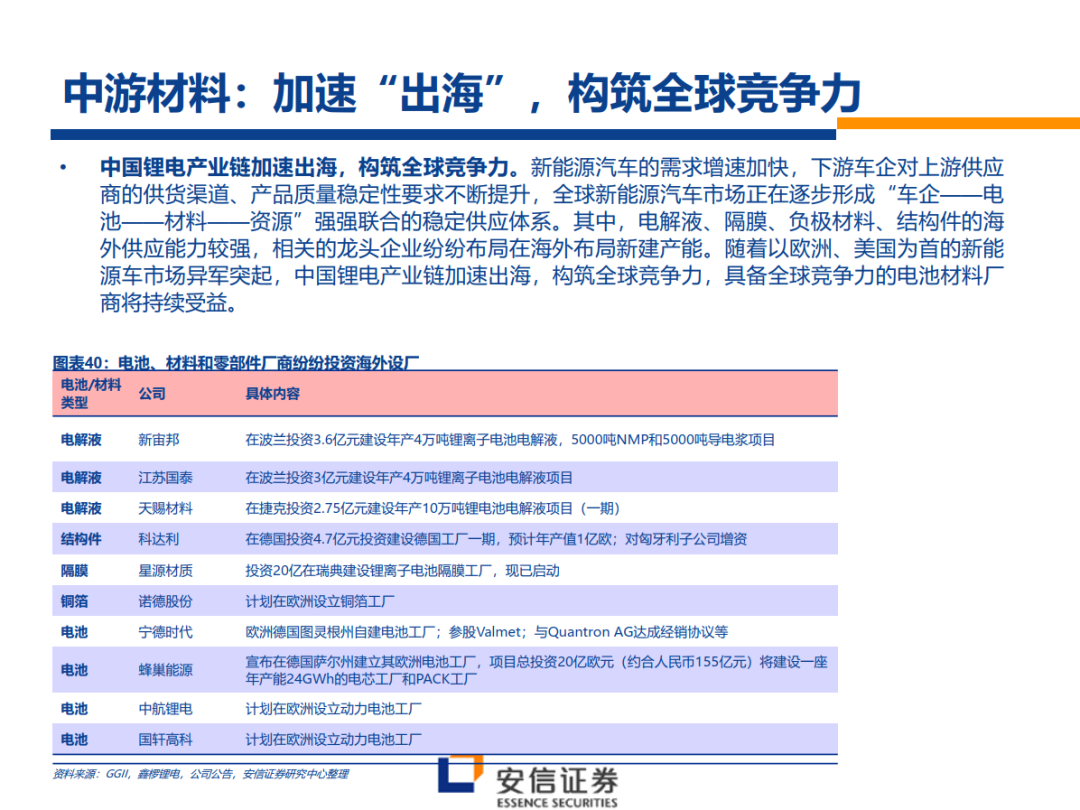

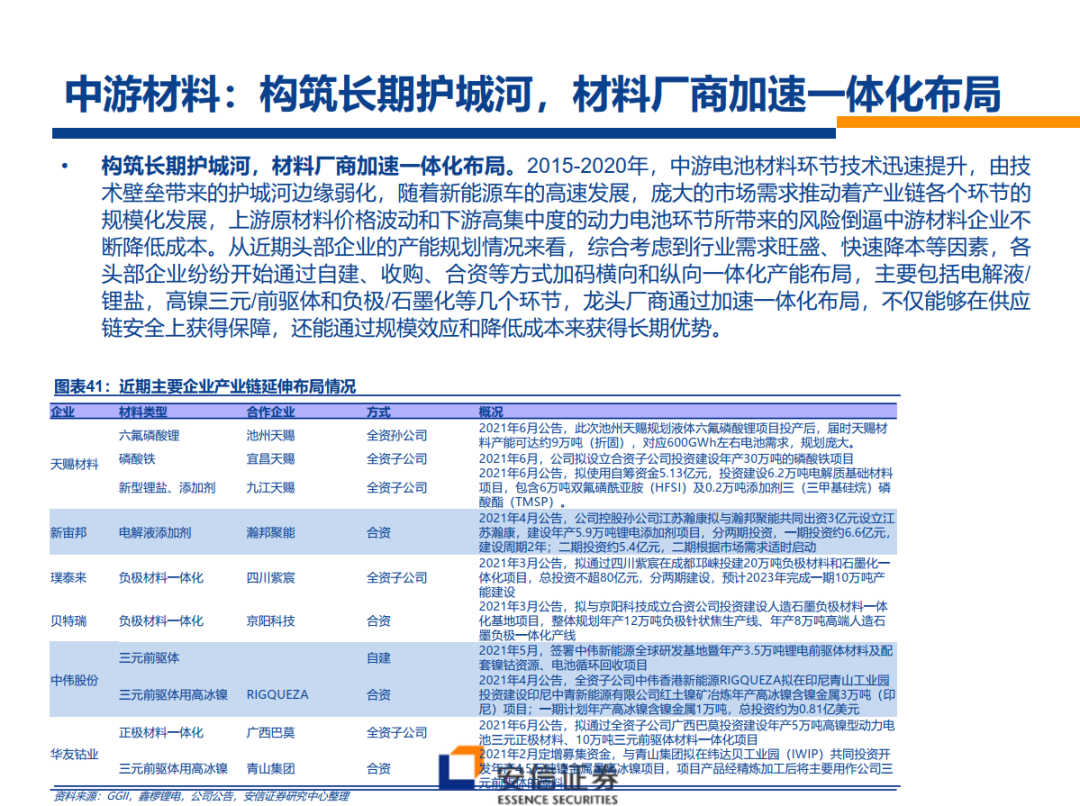

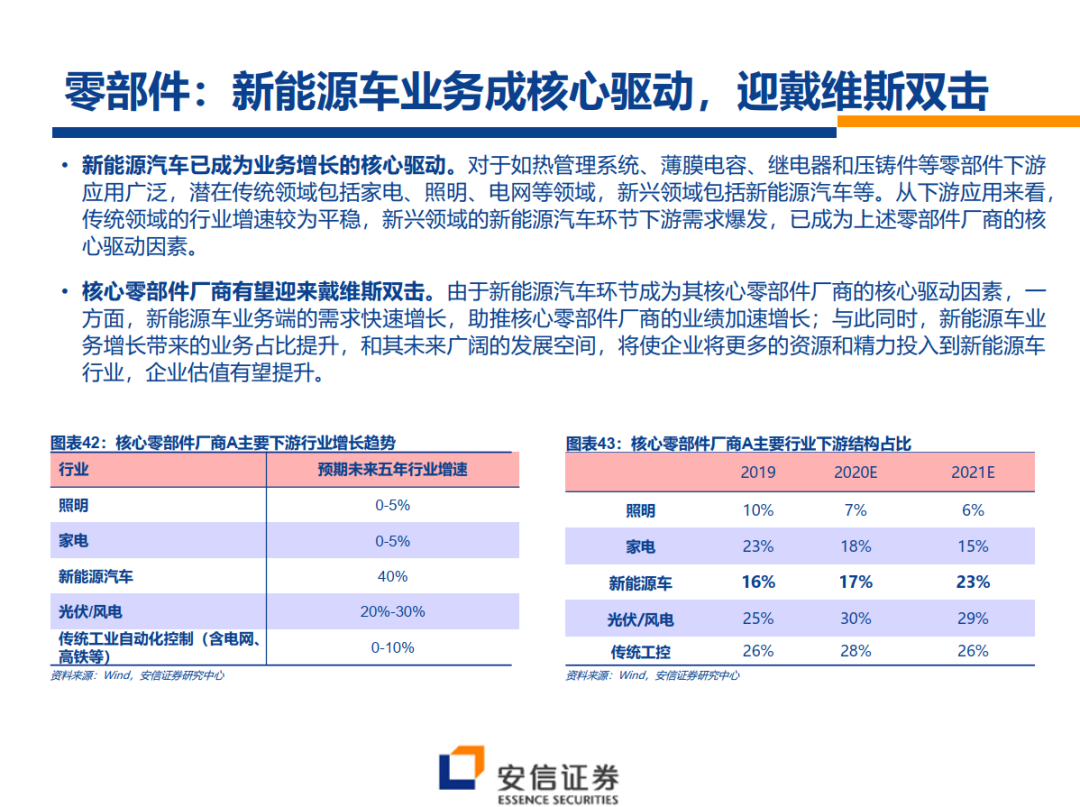

中游材料:部分环节如磷酸铁锂、六氟磷酸锂和铜箔等供需格局已经历错配下的第一轮的反转;下半年产销旺季,负极、隔膜等环节供需错配的形式也将加剧,上述环节有望迎来新一轮量价齐升。长期来看,中国锂电产业链加速出海、一体化布局等具备高成长性,全球竞争力凸显。核心零部件厂商也有望充分受益新能源车业务驱动和配套优质客户,迎来戴维斯双击。

投资建议:我们建议对电动车板块超配,重点推荐三主线:

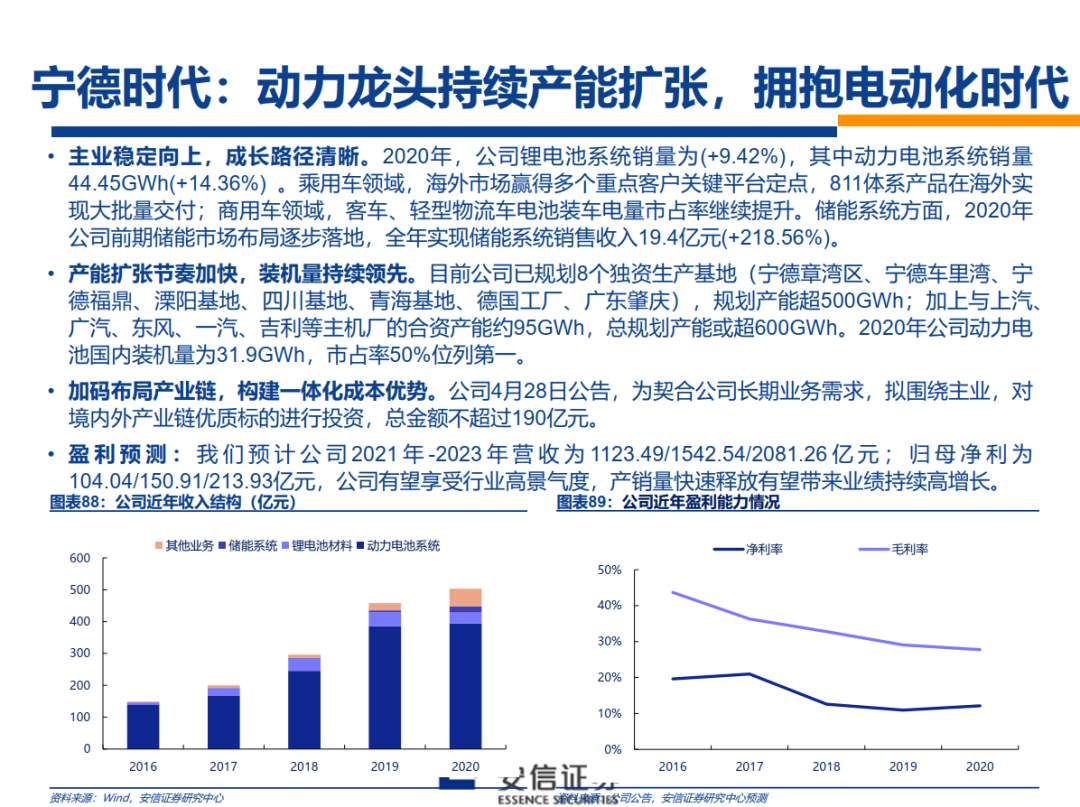

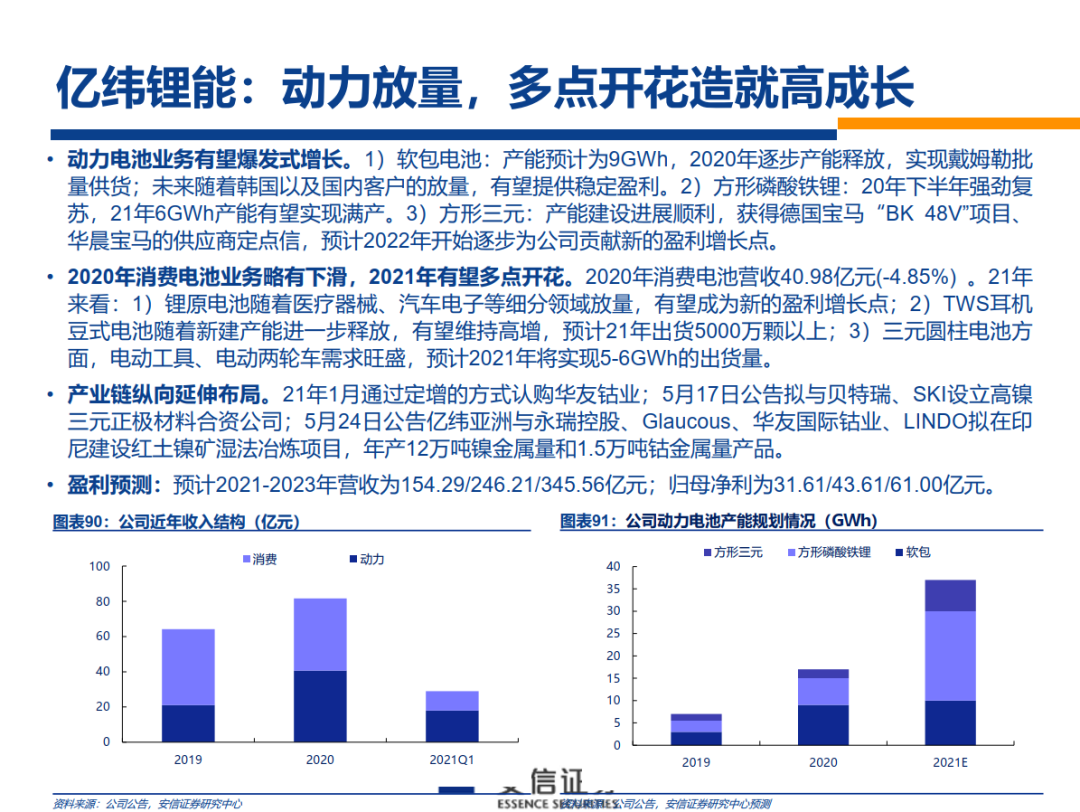

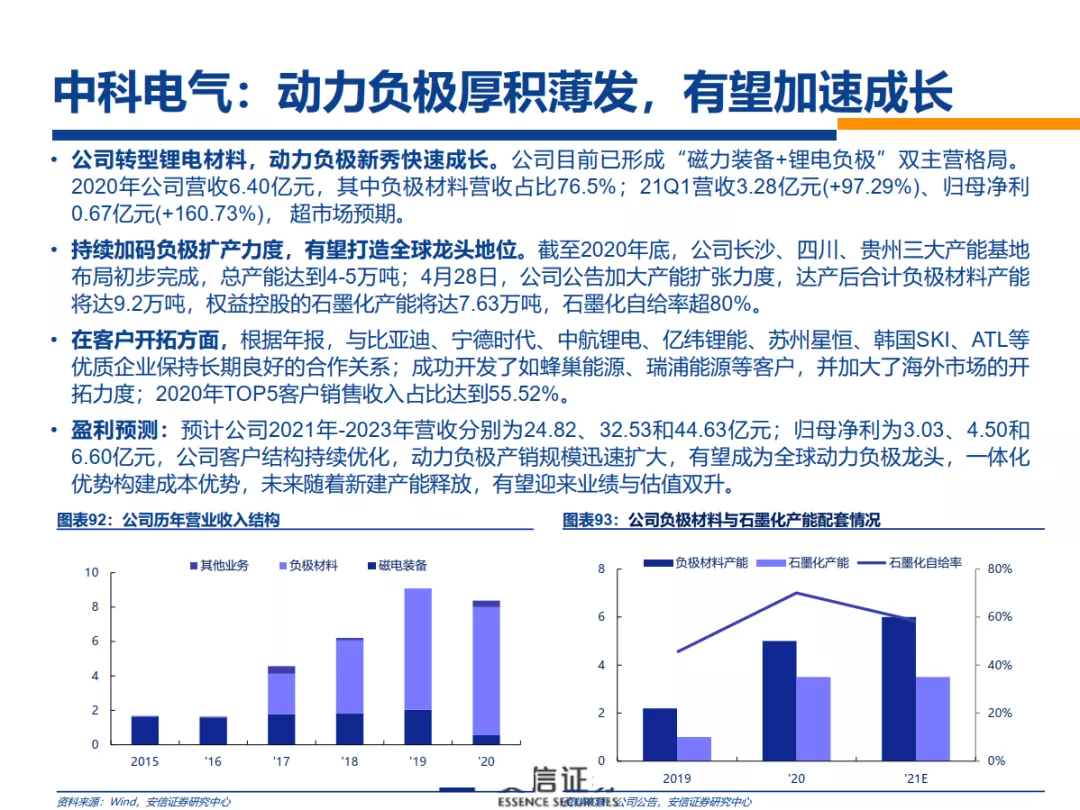

1)电池环节,优质产能为王,龙头持续受益行业高景气,重点推荐宁德时代、亿纬锂能;建议关注欣旺达等;2)中游材料环节,短期高景气下供需错配加剧,铜箔、隔膜等环节有望迎来量价齐升,重点推荐恩捷股份、星源材质、嘉元科技、诺德股份、德方纳米,建议关注龙蟠科技、多氟多等;具备全球竞争力的电池材料龙头持续构筑长期护城河,产业集中度上升下有望加剧强者恒强的局面,重点推荐恩捷股份、容百科技、中伟股份、璞泰来、中科电气、科达利、贝特瑞、新宙邦、天奈科技等;3)核心零部件环节龙头,受益电车相关业务高速增长,有望迎戴维斯双击,重点推荐法拉电子、宏发股份、旭升股份、三花智控等。

2、光伏:博弈渐明,拐点初现。

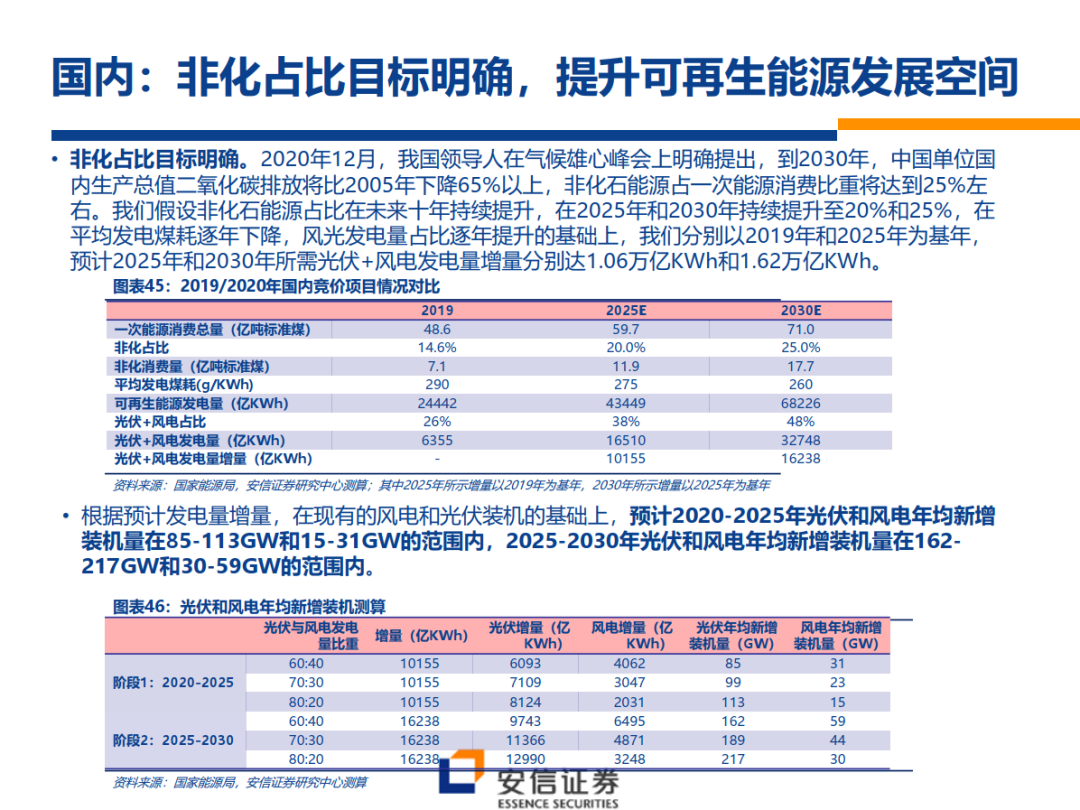

长期:国内非化占比目标明确,为新能源装机需求提供“锚点”,预计2020-2025年光伏和风电年均新增装机在85-113GW和15-31GW的范围内,2025-2030年光伏和风电年均新增装机在162-217GW和30-59GW的范围内。海外,可再生能源发展成全球共识,度电成本大幅下降,海外装机逐渐去中心化,装机增长确定性增强。

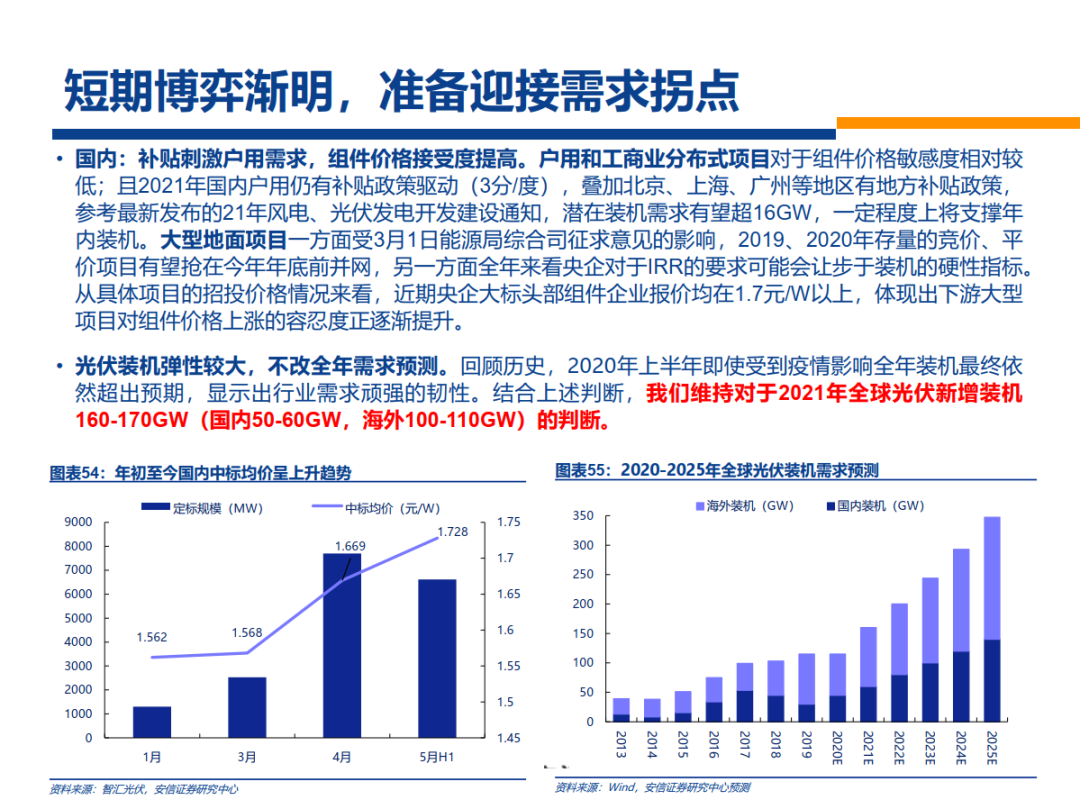

短期:博弈渐明,准备迎接需求拐点。3月以来行业进入博弈局面,硅料供给成为2021年产业核心问题,上游涨价、下游盈利低位徘徊,组件进入与上游的博弈期。当前时点看,2月胶膜部分让利,玻璃4月以来连续降价,目前已回归去年同期水平,近期PV Infolink公布的硅料价格止涨;光伏行业热点难点问题座谈会召开,工信部和能源局对产业现状表现出了较大关注,短期困扰行业的阶段性博弈有望再次迎来曙光。从海内外需求情况来看:国内,补贴刺激户用需求有望达16GW,支撑年内装机,大型地面项目组件价格接受度逐渐提高;海外,价格接受度相对较高,并网需求较为迫切,5月国内光伏组件出口量约8.36GW,同增37.7%,逆变器出口金额21.96亿元,同增37.8%,海外需求依然维持高增态势。总体来看,我们维持对于2021年全球光伏新增装机160-170GW(国内50-60GW,海外100-110GW)的判断。

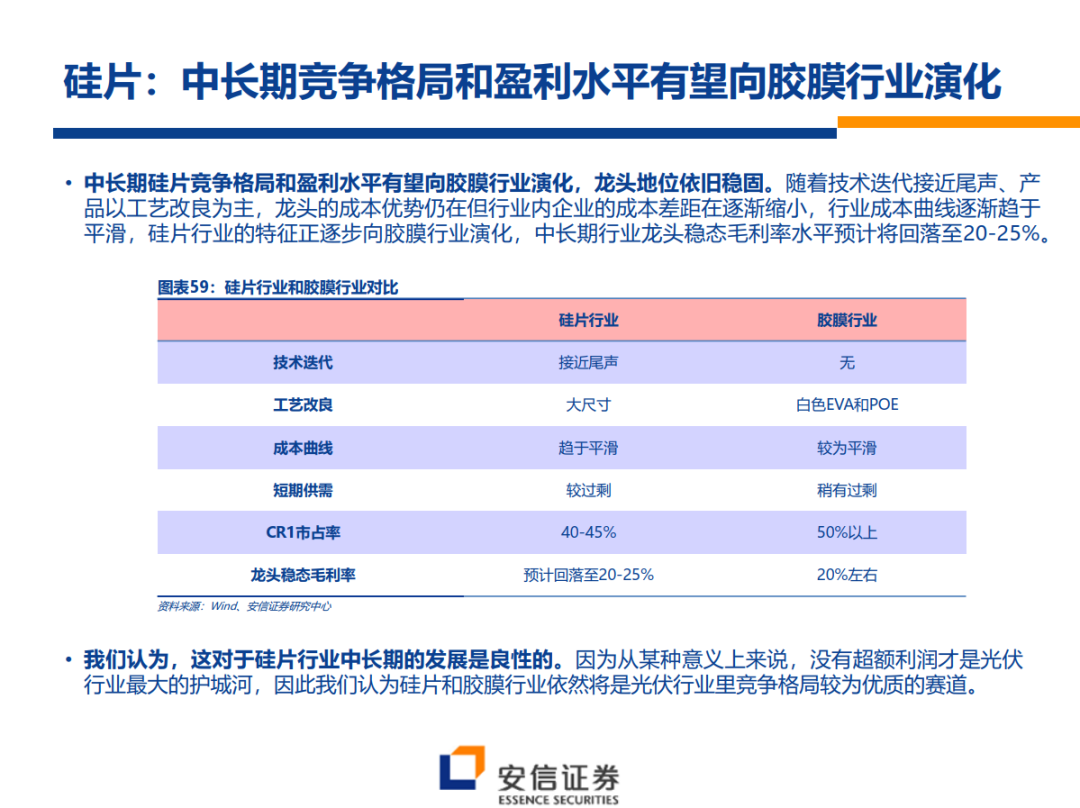

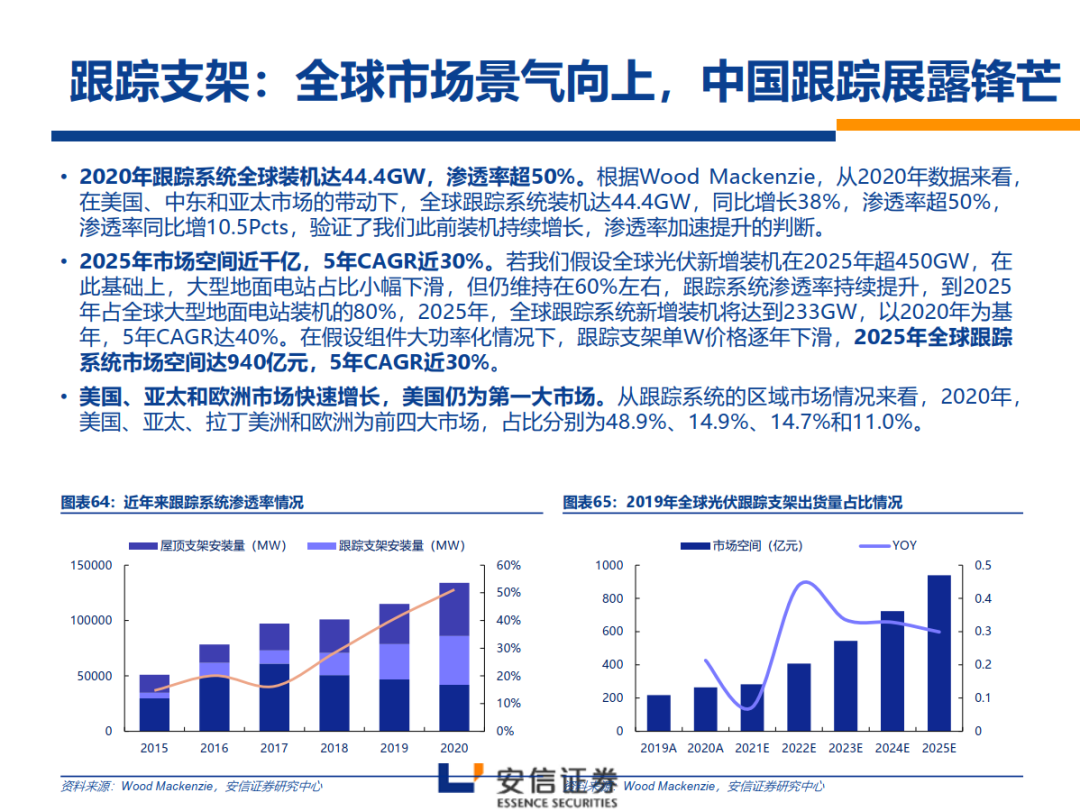

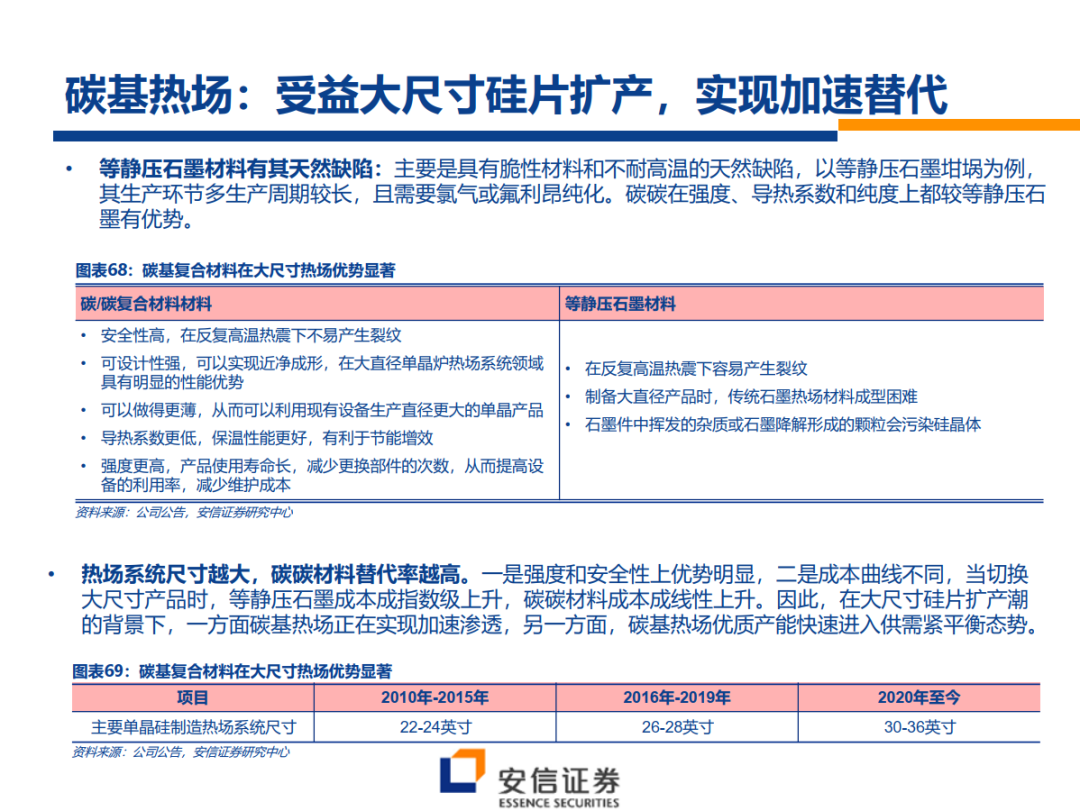

多个主要环节具备优质投资机会。硅料2021年几乎无新产能导致供需偏紧,成本曲线支撑硅料价格,龙头业绩确定性强。硅片技术迭代接近尾声、行业成本曲线逐渐趋于平滑,中长期竞争格局和盈利水平有望向胶膜行业演化,龙头地位稳固。组件预计2021年将是行业集中度提升的关键年份,行业龙头有望携品牌、渠道和成本优势完成市占率提升。逆变器加速出海趋势依旧,龙头芯片保障优势突出。跟踪支架2020年全球装机达44.4GW,渗透率超50%,全球市场景气向上,中国跟踪系统龙头企业体现高增长势头。碳基热场受益大尺寸硅片扩产,实现加速替代。

投资建议:产业链博弈渐明,行业起量在即,部分受损环节伴随一定盈利修复,关注4条主线:

1)逆变器和跟踪支架:中长期国产替代的大逻辑依旧,短期伴随行业起量全年业绩确定性强。重点推荐中信博、阳光电源、锦浪科技、固德威,建议关注上能电气;2)组件:后续随着辅材降价、组件价格提涨博弈清晰、大尺寸占比提升,盈利有望不断修复。重点推荐垂直一体化龙头隆基股份、晶澳科技,建议关注天合光能、晶科能源(JKS.US);3)硅料和热场:全年供需紧张,价格预计将延续强势,业绩有望高增。推荐通威股份、金博股份,建议关注大全新能源(DQ.US);4)公司层面具备自下而上边际变化的个股也具备一定机会,推荐中环股份。

二、电力设备与工控:碳中和带来转型机遇,工控国产化替代加速

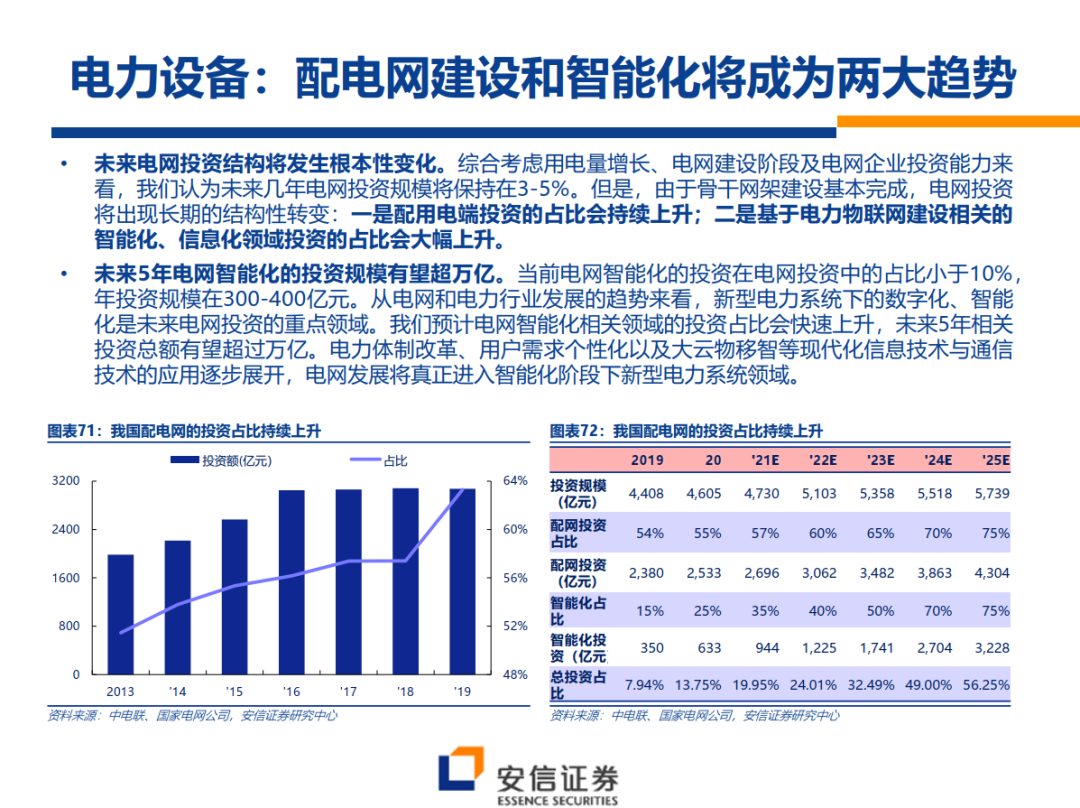

国网计划2021年电网投资4730亿元,同增125亿,计划围绕电网主导产业,加速金融业务、支撑产业、战略性新兴业务和国际业务的四翼齐飞;围绕清洁能源建设发展,助力碳中和。未来电网投资结构将发生根本性变化,配电网建设和智能化将成为两大趋势。低压电器2021年行业增速有望重回10%以上,龙头企业加速国产替代。

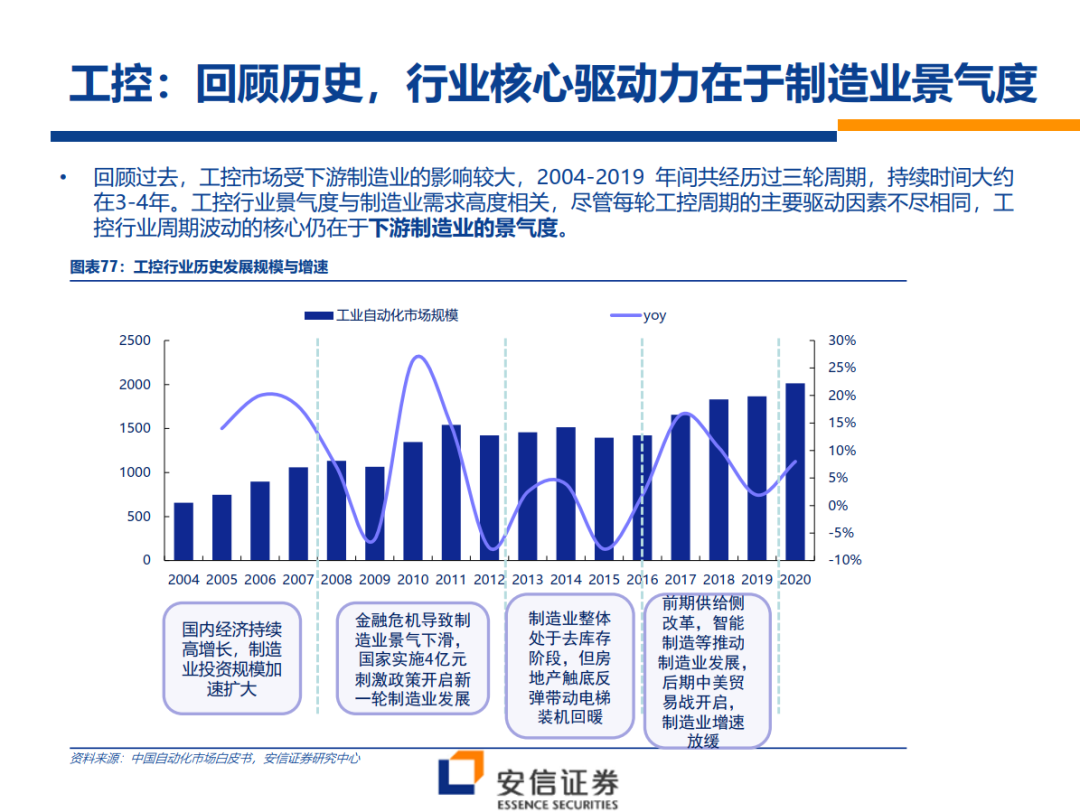

工控方面,从行业需求来看,工控在2020年中实现景气反转,目前处于新一轮景气周期中,OEM新兴市场拉动需求增长,制造业自动化率提升为行业注入成长性,工业4.0时代提振工控需求;基于新兴行业现金保持高增长,传统制造陆续复苏及自动化率提升的逻辑,我们预计 2021-2023年工控市场的同比增速将分别为 13%/12%/8%,市场需求约为1371亿元/1533亿元/1653 亿元。从竞争格局来看,外资仍占主导地位,但国产厂商份额逐年提升,一方面全球疫情提供国产化替代契机,另一方面国产厂商持续夯实技术能力,提升整线配套能力,形成差异化优势。

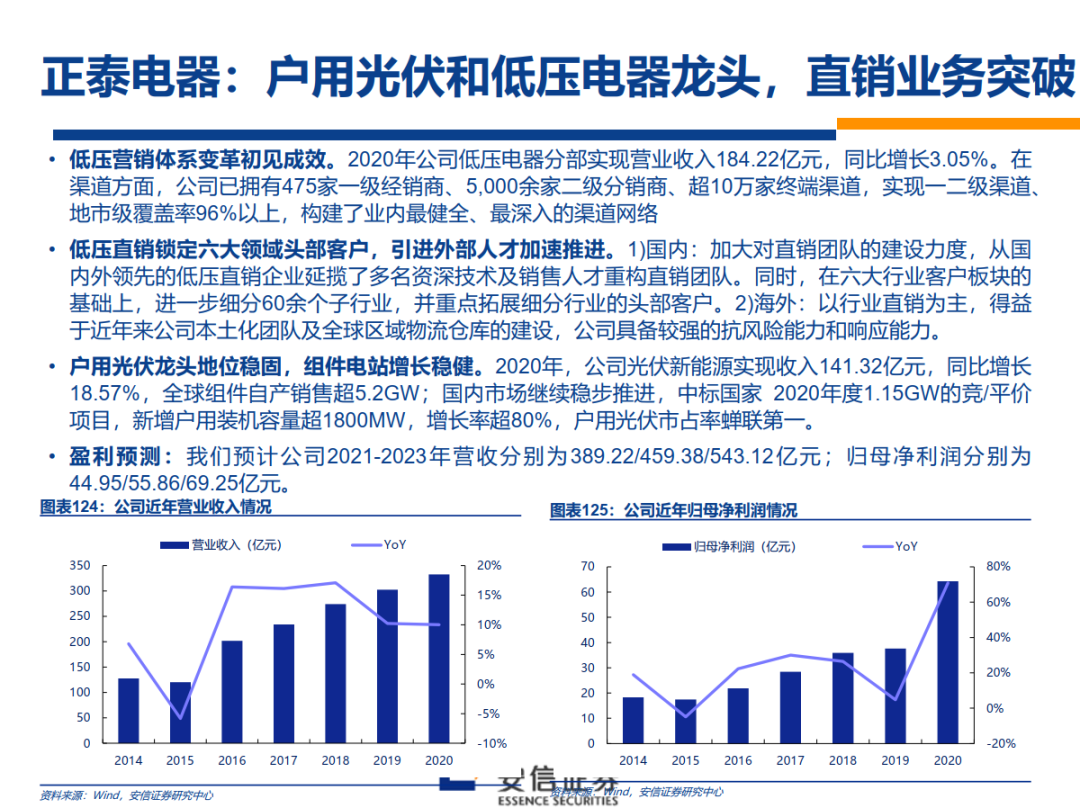

投资建议:电力设备领域:1) 低压电器企业是中国制造业核心资产典型代表,随着行业集中度提升及企业发展增速再上台阶,行业相关公司的估值中枢有望进一步向上抬升。重点推荐行业龙头良信股份与正泰电器,建议关注:天正电气、众业达、宏发股份等;2)发展清洁能源,国网将持续推动能源互联网建设和综合能源服务发展,重点推荐国电南瑞、国网信通、亿嘉和、南网能源、涪陵电力、宏力达、威胜信息等;建议关注金智科技、智洋创新。3)特高压领衔的电网基建带来2-3年的业绩弹性,重点推荐平高电气、许继电气、国电南瑞、特变电工、长缆科技等;

工控方面,行业景气度持续上行,本土品牌产品进口替代的逻辑已经得到广泛验证,细分领域龙头公司增速将高于行业,重点推荐:汇川技术、伟创电气、正弦电气、信捷电气、雷赛智能、鸣志电器、麦格米特等。

三、风险提示

1)宏观层面:经济增速放缓和电力需求增速放缓、外部经营环境恶化、大宗商品价格持续上涨等;2)行业层面:新能源汽车销量不及预期或者行业竞争格局恶化、光伏装机量不及预期、制造业复苏低于预期、国网投资与建设力度低于预期

本文选编自“电新邓永康团队”,作者:邓永康/朱凯/王瀚/郭彦辰;智通财经编辑:庄礼佳。