“成瘾性”的消费赛道几乎都是机构投资者眼中的香饽饽,香烟行业自然也不例外,被认为是除酒之外的另一大常见的“成瘾性”消费品。

此前传统烟草由国家垄断,而近年来以电子烟为代表的新型烟草受到众多烟民的追捧,电子烟第一股思摩尔国际(06969)上市至2021年初股价翻近4倍,PE估值曾最高达108倍,可见此前资本市场对电子烟赛道极为认可。

数据来源:艾媒咨询,海豚投研

但今年3月22日工信部的电子烟行业监管征求意见稿,提出电子烟等新型烟草制品参照卷烟的相关规定监管,给电子烟整个上、中、下游产业链带来“地震”。

消息公布当日,雾芯科技最终收跌48%,一天内跌去900多亿元市值,次日,思摩尔国际在港股亦暴跌27%。

但此后具体怎么落实,到底是参照卷烟在生产、经营环节的牌照管理,还是参照征税方式等,业界仍然一片迷茫。

是否电子烟产业链就完全没有研究的价值了?那也未必,考虑新政对中游代工制造企业的估值影响小于下游零售企业的估值影响,本篇文章海豚君就来研究一下电子烟中游代工制造龙头思摩尔国际,具体包括:

国内监管政策如何影响电子烟产业链?

思摩尔国际的壁垒有哪些?

思摩尔国际的估值修复机会大吗?

一、政策监管是当前影响行业长期逻辑的最核心变量

1)国内、海外电子烟监管政策情况

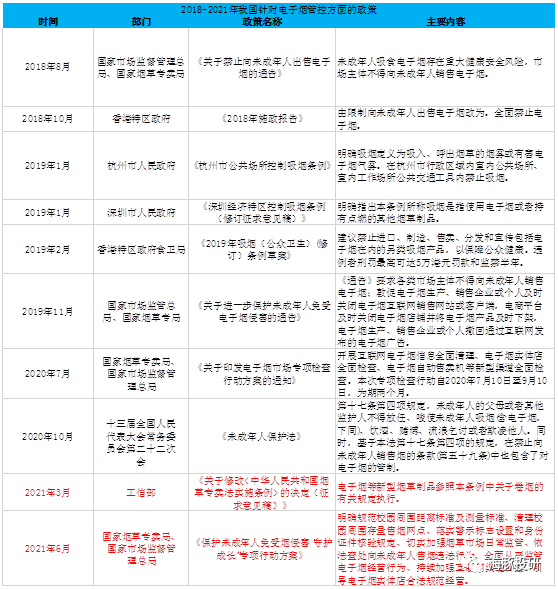

从行业管控政策来看,在我国,由于电子烟不含烟草制品,没有触及中国烟草税收政策,导致目前中国市场上电子烟产品野蛮生长,国家烟草专卖局、安监局和药监局在将其作为烟草或药品监管上并未达成一致意见,这使得长期以来中国电子烟监管基本处于空白状态。

2017年下半年,电子烟监管标准开始酝酿,开始进入监管视野,2018年8月,国家市场监管理总局和国家烟草专卖局出台《关于禁止向未成年人出售电子烟的通告》,首次以国家层面公开要求国内市场主体不得向未成年人销售电子烟,随后我国香港地区、杭州市、深圳市陆续针对电子烟出台控烟条例。

2021年3月22日,工信部公布了《关于修改〈中华人民共和国烟草专卖法实施条例〉的决定(征求意见稿)》,而新一轮监管的严厉之处在于,不同于此前侧重行政手段,此次明确了电子烟的监管部门为烟草专卖局,同定性电子烟为烟草产品,而非电子产品,但具体监管细则截止目前为止仍未有明确的措施落地。

数据来源:海豚投研整理

三月工信部一句话的法律修改,仍存在较为模糊的空间留给市场猜测和想象。海豚君详细排查各国出台的政策发现,对电子烟的监管方向主要集中在三个维度:是否按烟草制品定性、征税税率确认、上市销售批准。

数据来源:海豚投研整理

2)若纳入烟草专卖体系,电子烟行业增速或受限

目前市场最悲观的一种判断是,电子烟从此被纳入烟草专卖体系,由烟草专卖局统一管控。

对于上游来说,主要是电子烟行业核心原材料——尼古丁的来源与供应可能因监管被严控,从而实现对电子烟整体规模的管控,那么行业发展增速将被限制,下游终端可能实施牌照管理,因为直面消费者,将是监管的重点,需求被部分抑制。

中游制造虽然不受监管直接影响,但上游原材料限制,下游通过税收和销售展店管控来压制需求,但由于全球电子烟产业链90%集中在中国,其短期收入来源对国内市场依赖度较低,面临的风险直接冲击相对更为可控一些。

在现行的烟草专卖法实施条例中,烟叶的生产是由中国烟草总公司在年初制定计划,同时由于生产和销售是分开的,在专卖体系之下,电子烟专卖店只能拿到中国烟草总公司为它规定的利润率(2018年7月7日,中国烟草总公司印发135号文,明确所有烟叶类产品的销售统一采用6%的利润率)。

3)电子烟加征税种提上议程实施后,也将压缩电子烟产业链利润

电子烟行业产业链上游包括原材料(尼古丁、香精等)、零部件供应商(雾化器、动力舱),中游包括代工制造商,下游为品牌商及销售渠道,中游代工厂的龙头企业是思摩尔国际,下游雾芯科技(悦刻)目前已是国内雾化电子烟零售的第一名。

数据来源:海豚投研整理

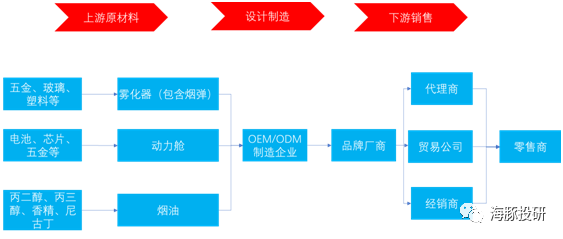

在当前电子烟整个产业链条中,各环节加价不菲,海豚君以一颗思摩尔代工制造的悦刻烟弹拆解产业加价路径,可以看到:

一个制造成本只有不到4块钱的烟弹,经过代工、品牌和渠道层层加价,最终到消费者手中的时候已经高达34块钱。

产业链主要参与方——制造商、品牌商、代理商、专卖店的加价率分别为58%、38%、25%、41%。

特别注意,电子烟与海豚君看过的大多数产业不一样的地方在于,制造、代工这个看似附加值异常低的环节,在电子烟这里确实加价率最高的,高达58%。(原因海豚君下文会详细解释)。

数据来源:雾芯科技招股说明书,海豚投研测算

不同于卷烟超过55%的综合税负,目前电子烟在中国仅作为普通消费品征收13%的增值税,一旦征税落地,税率大幅增长,肯定会压缩制造商、品牌商、渠道各个环节的利润。

当下海豚君也很难对未来的税负加征力度做出准确推演,但海豚君认为中游制造商不是受影响最大的环节,因为降低成本的空间还很大,即使电子烟的税负甚至可能与卷烟一样高,制造端也已作了很多准备应对。

二、提升客单价、降成本是应对关键 专利壁垒优势短期难以撼动

当前电子烟主流的有加热不燃烧(HNB)和雾化电子烟两种品类,加热不燃烧制品中有真正的烟叶,口味口感不如电子烟丰富、充电频率太高,体验不好、戒烟效果不如电子烟,同时在国内加热不燃烧产品由于含有烟草,被视作卷烟产品,海豚本篇暂不做介绍。

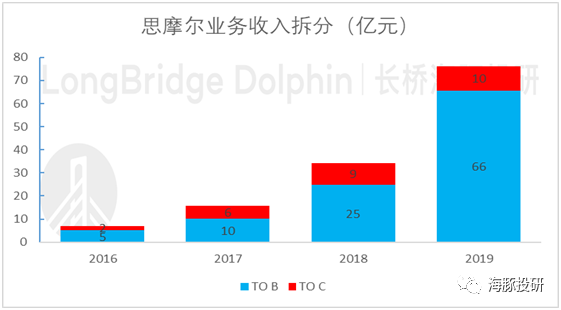

雾化电子烟则没有烟叶,思摩尔国际主要涉及雾化电子烟设备制造领域。公司目前主要业务分为To B和To C两个业务板块:

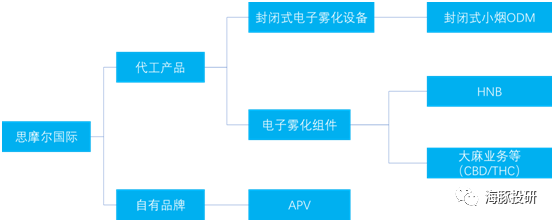

1)To B端主要是OEM/ODM定位,为烟草公司及独立电子雾化公司等品牌商提供封闭式电子雾化设备和电子雾化组件,是公司的核心业务,收入贡献85%以上;

2)TO C是直接面向消费者的自有品牌APV(主要为更换烟油的开放式电子烟),自有品牌业务并非核心业务,收入贡献越来越低,到2020年只有不到15%;

此外,相比于封闭式电子烟(只换烟弹,用过即抛),开放式电子烟在使用上也没有那么方便。

数据来源:公司公告、海豚投研

思摩尔 TO B业务主要为封闭式电子雾化设备,分为陶瓷加热设备、非陶瓷加热设备两种类型,以及电子雾化组件,TO B业务占据公司主要收入来源。

数据来源:公司公告、海豚投研

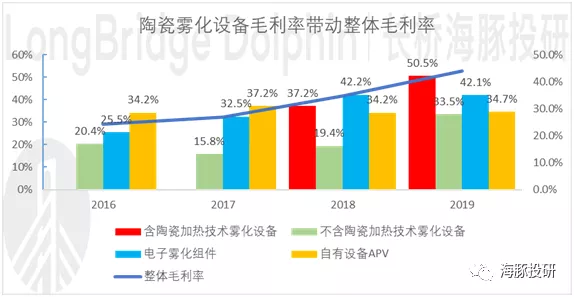

虽然思摩尔国际是中游制造公司,但是比下游零售公司雾芯科技有更强的盈利能力。海豚认为核心原因在于其陶瓷雾化设备由于相对更高的定价,被消费者逐步接受后具有更强的竞争力。

截止2019年,公司电子雾化设备的销售占59%,其中含陶瓷加热技术的设备占47%,营收占比逐步提高,不含陶瓷加热技术占12%,电子雾化组件占28%,自有品牌APV占14%。

数据来源:公司招股书、海豚投研

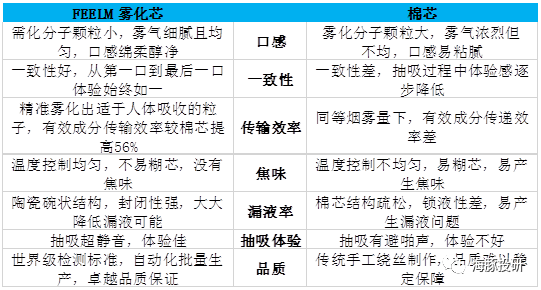

过去,电子烟制造厂商使用的主流是棉芯加热技术雾化设备,优势是价格低、口味还原度好,目前主流电子烟雾化设备已大部分使用陶瓷芯,其烟雾口感优于传统棉芯,但价格更贵,陶瓷芯盈利空间较大。

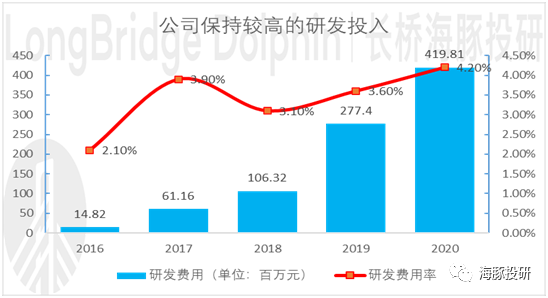

回顾历史,2012年开始思摩尔就前瞻性的研发陶瓷雾化芯,于2016年成功研发出第一代FEELM陶瓷雾化芯,看到市场反响不错,随后思摩尔国际加大研发投入,两年后推出第二代FEELM雾化技术,后来的发展也证明这是思摩尔成功的关键之战。

2018年开始,公司大力推广第二代“FEELM”陶瓷芯品牌,以其为核心的陶瓷雾化设备是公司目前毛利率最高的产品,贡献了公司整体毛利率涨幅,呈现明显提升趋势。

数据来源:公司公告、海豚投研

思摩尔国际的FEELM陶瓷雾化芯为多孔陶瓷结构,封闭性很强,漏液率低于行业平均水平98%,口感上雾化分子颗粒小,雾气细腻且均匀,口感绵柔醇净,制造上也实现产线自动化。海豚认为未来数年内,公司将通过技术创新把陶瓷芯的成本降低至和棉芯一样,甚至更便宜。

数据来源:FEELM官网,海豚投研整理

电子烟产业链中游制造端可以形成竞争优势正反馈,壁垒在于长期“know-how”(工艺诀窍)积累和持续的研发投入。上游原料商、下游零售商对技术壁垒较浅,而中游一旦实现了技术突破和客户绑定,通过长期“know-how”(工艺诀窍)积累和持续研发投入,容易形成优势的正反馈,强化壁垒从而实现市占率提升。

数据来源:公司公告、海豚投研

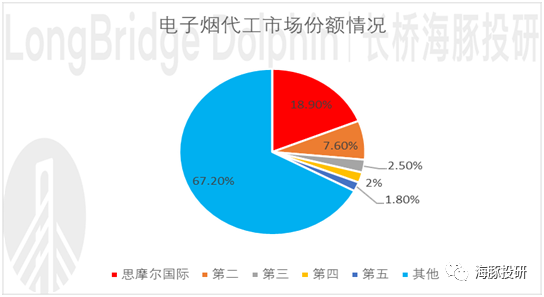

思摩尔拥有陶瓷雾化芯的专利,海豚认为可以说市面上其他公司的陶瓷雾化芯可能都是有专利瑕疵的,公司当前是构筑了一定的技术壁垒,来抵御潜在的竞争对手,从行业格局来看,2020 年思摩尔国际市占率为18.9%,仍远远领先大部分竞争对手。

数据来源:Frost & Sullivan、海豚投研

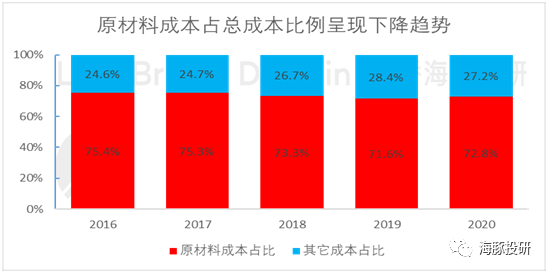

思摩尔国际通过工艺改进,产品良率提升显著,使得原材料进行雾化设备制造利用率提升,降低了原材料消耗定额,目前公司降本已初有成效。

数据来源:公司公告、海豚投研

三、投资建议与估值判断

短期来看,尽管当前时不时出台的有关电子烟的监管措施及立法造成了公司股价下跌,不过,海豚君认为这并不应该带来特别大的恐慌,因为电子烟在全球的推广和渗透仍在一个被认知和接受的过程中,长期来看,监管和立法是推动行业和企业走向更为规范的举措。

就目前时点而言,近年来思摩尔国内业务占比提升,海外业务增速尽管有一定下滑,但考虑到公司依然与国际客户深度绑定,不排除监管政策落地之后,公司重新将战略重心放到海外,因此海豚君认为当前公司依然有近70%海外业务收入支撑当前估值体系。

数据来源:公司公告、海豚投研

数据来源:公司公告、海豚投研

2020年思摩尔国际实现收入100.1亿元,同比增长31.5%,经调整后净利润38.93亿元,同比增长71.8%。

政策监管是当前影响行业长期逻辑的最核心变量,尽管短期政策不确定性会对经营带来影响,但当前市场对公司2021~2023的收入复合增速一致预期仍有28%,归母净利润复合增速一致预期近30%。

思摩尔国际核心竞争力突出,专利体系、生产能力、产品品质、客户优势等共筑强大护城河,叠加优质的海外客户&毛利率持续改善,当前估值(TTM)约94X,处于公司上市以来相对低位区间,2021年盈利一致预期预计对应估值约为40X,但海豚考虑到思摩尔国际深耕电子烟景气赛道,拥有龙头话语权,即使行业监管规范后,虽然概率在中烟主导下限速发展,但具备较强投资价值,坚定看好公司充分受益于雾化品类全球渗透率提升的中长期趋势,当前估值水平已反应公司整体价值的安全边际,近期股价已止跌企稳,投资者可逐步介入。

数据来源:Wind(截止2021年6月25日)、海豚投研

本文选编自微信公众号“海豚投研”;智通财经编辑:林喵。