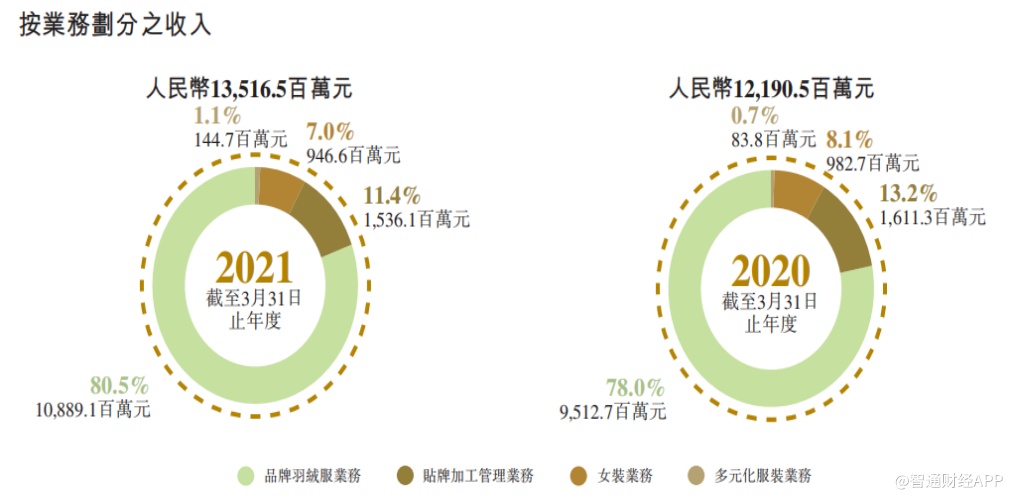

2020/21财年营收增长10.9%至约135.17亿元人民币(单位下同);归属股东净利润增长42.1%至约12.03亿元,营收和净利润双双创历史新高。波司登(03998)新十年战略规划第一阶段的收官之年,向市场交出了一份令人满意的业绩答卷。

据智通财经APP观察,波司登在经济增速放缓、公共卫生事件等“黑天鹅”突袭的情况的下仍能保持业绩增长韧性。公司能拿下这份“含金量”十足的成绩单,核心因素是其战略变革取得成功。

主航道、主品牌聚焦,品牌力持续攀升

2018年,波司登改变原来“1+3”的四季化战略定位,提出“回归创业初心”口号,明确“聚焦主航道、聚焦主品牌,收缩多元化”的战略目标,开始战略聚焦羽绒服主业,聚焦主品牌转型。其后,波司登围绕“品牌、产品、渠道、终端”多方位进行系统性建设,通过激活消费者心中“羽绒服专家”的认知,赢得时代主流消费者的认可,同时通过打造“品牌引领”的发展模式。

波司登战略转型成功,带动整体营收和利润连续5年实现双位数增长,2020/21财年的业绩更是体现出“增收更增利”的态势。从业务层面拆解,波司登盈利能力增强的根源,是公司将战略资源“并力”,不在非战略点上消耗过多力量,即坚持“热销的羽绒服专家”竞争战略。

目前,波司登的业务涵盖品牌羽绒服、贴牌加工管理、女装及多元化服装,四大主营业务单元,其中品牌羽绒服业务为公司最大收入来源。2020/21财年,品牌羽绒服业务实现销售收入108.89亿元,同比上升14.5%,收入占比达到80.5%。其中,波司登主品牌收入同比上升18.9%,达99.98亿元。

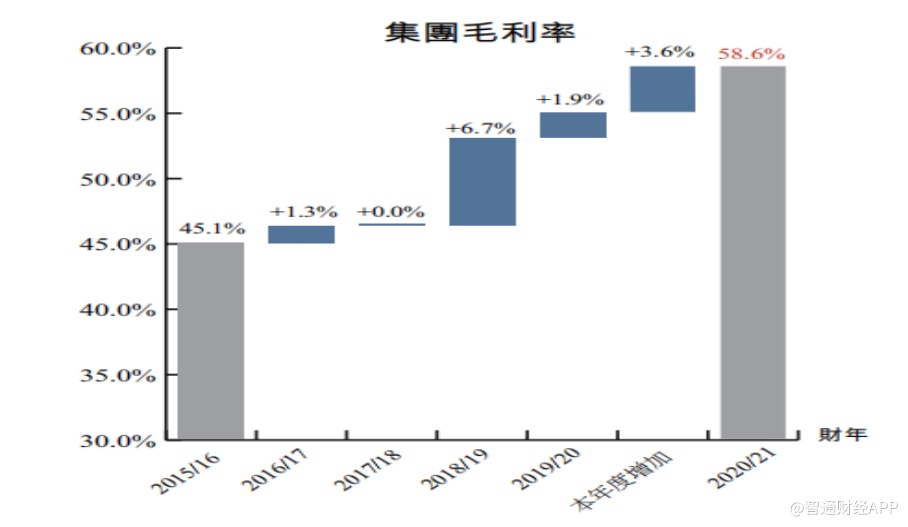

值得注意的是,波司登品牌羽绒服销售不仅有量的增长,亦有质的提升。期内,公司品牌羽绒服业务毛利率增加3.9个百分点至63.7%,带动综合毛利率提升3.6个百分点至58.6%,创历史新高。公司品牌羽绒服线上销售收入中,单价超过1,800元的产品销售收入占比达到31.8%,同比提升4.3个百分点。

众所周知,产品销售单价和毛利率水平是品牌力最直观的体现。波司登过去采取多种方式打造品牌形象,包括营销升级、公关传播升级、内容创新、新媒体优化等。同时推进品效提升,通过新媒体数字化投放模型、品牌会员精细化运维等方式,推动经营业绩提升。

在产品端,波司登品牌重视与国际设计师及知名IP的联名合作,通过与高缇耶、华特迪斯尼及漫威的IP联名合作,推出令人耳目一新的产品,获得年轻人群的好评和追捧。

据益普索(Ipsos)波司登品牌健康度追踪报告,目前波司登品牌认知及第一提及率均处于中国服装行业领先地位,其中净推荐值(即NPS)高达55,品牌美誉度高达8.96,持续保持超过60%。

此外,波司登也在2021年首次入选国际品牌价值评估权威机构Brand Finance 公布的“2021全球最具价值服饰品牌排行榜50强(Brand Finance Apparel 50 2021)”品牌价值增速高达39%,在榜单中增速排名第三。

渠道优化,数字化转型提升运营效率

值得注意的是,品牌升级还不是波司登提升利润表现的全部,公司向以效率驱动发展转变明显。

据智通财经APP了解,截至2021年3月末,波司登共拥有门店4150家,同比净减少716家。其中波司登品牌门店数量为3686家,同比减少3.3%。用波司登首席财务官兼副总裁朱高峰的话来说,公司的业绩增长正在减少对门店扩张的依赖,公司更倾向于对线下门店优化升级,以在主流商圈增开大店的形式提升消费者购物体验,从来带动效益提升。

财报显示,本财年公司在品牌羽绒服的零售网点中,一、二线城市的门店占比已经提升至约28.0%,同比提升1.2个百分点。

提及经营效率升级,波司登数字化战略不可忽视。据了解,早在5年前,波司登便与阿里云基于零售系统展开初步合作,打通全国门店与线上商品的流转系统。今年公司进一步与阿里巴巴加强战略合作,共同推动数据中台的建设。在公司2020年新款的首次铺货中,数据中台便促使公司商品与门店渠道的匹配度便得到了明显提升,对产品动销率和适销度也产生了积极影响。

据智通财经APP了解到,目前,波司登的数字化转型重点主要有三方面:新零售能力建设、商品快反能力建设、数据中台建设。通过三方面的努力,公司得以将企业内部信息与外部顾客数据结合,准确把握客户需求,洞察消费变化,提升精准营销能力。

数据显示20/21财年,波司登品牌天猫平台拥有注册会员超476万人,较上财年末增长超过160%,其中30岁以下年轻消费者占比约为27.4%,较去年同期有明显增长。会员复购销售金额占线下总销售金额达到了26.9%。

波司登积极面对数字化挑战,推进全域数据中台建设,并在数字化赋能下打造智能工厂,建设柔性供应链,提升商品快反能力,实现柔性快反、品质卓越、成本领先。在羽绒服短暂的旺季销售中,可以将补单频次提升至8次以上,并将快反周期提升稳定在 7-18 天。完全打破了传统批量成衣150天的订单周期。

在后台配合上,波司登利用数据中台算力,将全国门店计算一次补货数量由原来的用时5小时降为1小时,并通过一体化的库存管理平台,实现了全国直营9大仓及经销商12小仓的统一管理。将库存正确率提升至99.995%

可见,波司登在“聚焦主航道、聚焦主品牌,收缩多元化”的战略目标下,品牌引领出发,不断提升产品力、渠道力、品牌力,聚焦主业,重塑“羽绒服专家”,在消费者心智中形成正向反馈。在战略大方向上,已描绘出一个清晰的增长盈利前景。

根据Statista Research Department的研究数据,2018年,全球羽绒服市场规模已经达到1,304 亿美元,预期到2025年全球羽绒服市场规模将达到3,845亿美元,2018-2025年行业年均复合增长将达到16.7%。

Statista Research的预测数据表明,波司登在过去一年实现“质”、“量”双丰收,或许只是下一个三年延续高质量成长的起点。在波司登董事长高德康看来,没有永远成功的企业,只有不断适应时代潮流的企业。有理由相信,波司登作为羽绒服行业领导品牌,作为一家拥有强大变革基因的企业,发展的“强周期”还将延续。