智通财经获悉,中金发表研报表示,中粮包装(00906)2H16 净利润同比增长65%,收入增长与毛利率提升共同助推业绩反弹,符合该行“2016 年下半年公司业绩有望迎来向上拐点”的判断。产业整合提速,中粮包装有望成为行业集中度提升的重要受益者。该行维持“推荐”评级,目标价5.30港元,较目前股价有36.95%上行空间。

中粮包装2016 年业绩:收入52.21 亿元,同比增长2.3%; 净利润2.94 亿元,同比增长3.9%,对应每股盈利0.25 元,略好于该行预期。分季度看,1H16/2H16 收入同比分别-2.2%/+7.0%,净利润同比分别-23.0%/+64.6%,2H16 业绩回升明显。2016 年全年每股派息0.125 元(股息率约3.6%)。

基本面正迎来向上拐点

中金称,新客户与新领域的开拓带来产品销量增长提升,中粮包装2016 年实现收入同比增长2.3%,其中马口铁包装/铝制包装/塑胶包装收入同比分别+5.8%/+0.2%/-7.5%,塑胶包装收入出现下滑主因下游客户结构的调整;毛利率在原材料价格上涨的不利情况下,通过降本增效等措施,整体仍然提升0.5 个百分点至18.3%,表现抢眼。

在原材料价格持续上涨以及行业供需逐步改善的背景下,公司产品价格已有所上调,该行预计公司2017 年毛利率将继续提升。

费用管控仍有提升空间

2016 年期间费用整体上升0.7 个百分点至12.2%,其中管理费用率上升0.5 个百分点(主因员工持股计划带来相关费用的增加)。另外政府补助同比增长43.2%至5206 万元,对业绩产生积极贡献。净利率提升0.1 个百分点至5.6%。

此外,中金表示,产业整合提速,中粮包装有望成为行业集中度提升的重要受益者。公司近期已公告收购纪鸿包装与高森包装,凭借资本、品牌、规模、股东(大股东中粮集团及产业资本奥瑞金)等多方面优势,未来不排除公司继续推进行业整合,后续资本运作或提速。

中粮包装当前基本面正出现积极变化,在行业基本面触底向上、公司混改成功实施及外延并购加快等驱动下,该行看好其未来成长空间。

盈测及估值

中金将2017、2018 年每股盈利预测分别从0.28 元与0.34 元人民币上调8%与5%至人民币0.3 元与0.36 元人民币。

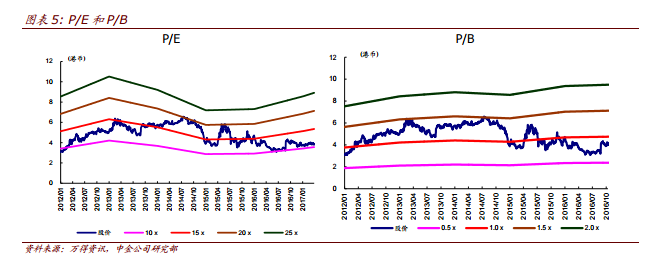

目前,公司股价对应2017 年11.5 倍P/E。该行维持“推荐”评级,目标价5.30港元,较目前股价有36.95%上行空间。

研报原文附件: