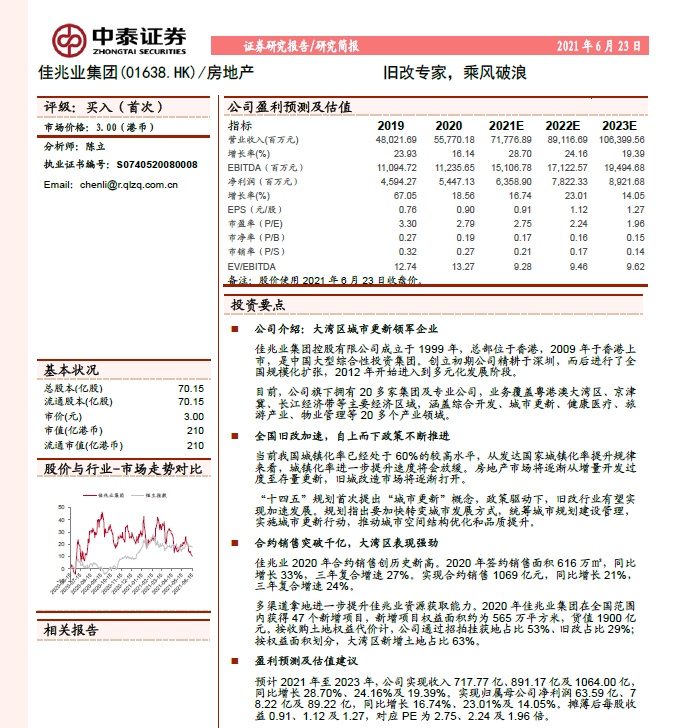

智通财经APP获悉,6月23日,中泰证券发布佳兆业(01638)研究报告称,鉴于公司属于城市更新行业细分龙头企业,业绩增速及盈利能力预计持续跑赢行业,首次覆盖给与“买入”评级。

中泰证券认为,长期来看,伴随着一线城市城镇化率超过85%,城镇化率提升速度将会显著放缓,房地产市场从增量开发过度到存量更新,城市更新空间持续打开。中短期来看,2018年至2020年佳兆业房地产权益销售规模高速增长,复合增速超过20%。叠加城市更新模式,拿地成本相对招拍挂市场优势明显,双重驱动下佳兆业业绩层面未来三年收入利润增速高于行业平均。

城市更新领军企业

“十四五”规划首次提出“城市更新”概念,政策驱动下,城市更新行业有望实现加速发展。中泰证券报告多次提及,佳兆业在城市更新领域优势明显。

中泰证券提出,佳兆业集团高管团队经验丰富、背景多元,更加具备相对竞争优势。同时,佳兆业城市更新集团有精通投资测算、规划设计、政策研究和商务谈判等专业技能的员工超930人,平均从业经验达5年以上。

佳兆业城市更新对城市功能、城市空间、城市产业和生活方式等都具有深远影响,也打造出了一批具有标志性的经典项目。其中深圳佳兆业城市广场是深圳十二五规划的重大项目,作为地标性项目,实现了由老旧工厂向国际级城市综合体的转型。广州小坪村项目是迄今广州最重要的城市更新项目之一,为小坪村原著居民打造了崭新的生活环境,提高了生活品质。

业绩增速跑赢同行

业绩层面,中泰证券预计佳兆业集团业绩增速及盈利能力持续跑赢行业。近年来集团营业收入和归母净利润整体稳健增长。同时得益于城市更新项目相对于招拍挂市场拿地更高的利润率水平,集团盈利能力在近年来保持平稳。

报告指出,由于佳兆业集团超过三分之一合约销售来自毛利率较高的城市更新项目,高毛利项目陆续结算将持续对冲招拍挂市场拿地利润率下行。2017年后,公司ROE保持在较高水平,2020年ROE为17%,也体现出了较好的盈利水平。

基于公司良好的基本盘,中泰证券对佳兆业集团核心业务给出乐观预测。假设房地产项目结算的周期为2年左右,物业销售收入规模增长可以按照公司商品房金额增速对应。公司2018-2020年的销售额复合增长23.52%,预计2021-2023年物业销售收入规模增速分别为30%、25%和 20%。

利润层面,相对于招拍挂市场竞争激烈,在当前行业整体盈利能力下滑的背景下,佳兆业城市更新模式下拿地成本相对于招拍挂市场较低,预计未来2021-2023年毛利率水平能够继续稳定在高位。