苹果(AAPL.US) IDFA 广告标识符新政的实施,对移动营销产业的影响无疑是巨大的,笔者最近看到最新数据显示,不允许广告追踪的用户占比上升到了 88%(Flurry

数据)。这一举动也显示了苹果对 iOS 这一相对封闭的移动系统的控制力。

不过,苹果的广告生态系统究竟是如何建立和发展的,而苹果对广告生态保持如此强势控制的根本目的又在于什么,目前还没有太多媒体作出分析。就此,白鲸出海特别编译独立市场分析师

Ben Evans 专栏文章《Can Apple change ads?》,为读者解析苹果 iOS 生态的建立过程,以及 iOS

平台上广告生态的现状与问题所在。

苹果在音乐与视频流媒体领域的失意,在 App Store 上弥补回来

很多年以前,iPod 曾是苹果(Apple)公司的主营业务,它的经营规模远大于 Mac 电脑,也使苹果成为了音乐行业的头部公司。随后苹果开始主推 iPhone,其业务规模又远超曾经的 iPod。在这一过程中,音乐产业的主流商业模式也从苹果之前引领的“用户将音乐下载到个人终端”转为了流媒体订阅。但整体上,苹果在流媒体领域的表现一般。如今苹果的音乐流媒体服务只是一款合格的“跟风产品”,远没有达到左右市场格局的程度。也就是说,苹果不再是音乐领域的霸主。

需要注意的是,从下载内容到流媒体,也意味着音乐业务丧失了对于苹果和其他硬件企业的战略杠杆作用。因为在之前,用户如果换用另一家数字音乐商店,他/她就将失去所有已经购买和下载的音乐内容;但如果只是转而订阅另一个流媒体服务的话,用户失去的只有歌单。

音乐不再是硬件生态系统绑定用户的重要砝码,也不再是一种战略杠杆。就算苹果在此前率先开设流媒体服务,它从中所能获取的收益也非常有限。

iPod 之后,在 2007 年第一代 iPhone 的发布会上,苹果同时发布了初代 Apple TV。在这场发布会的两个月前,谷歌(Google)刚刚收购了 Youtube,视频平台 Hulu 也在 2007 年夏季上线。电视领域的每个从业者都知道,未来的互联网市场属于流媒体。

史蒂夫·乔布斯(Steve Jobs)认为自己能够在电视领域复制苹果在音乐领域的做法。也就是说,他认为自己可以扫除由错位的行业结构所引发的糟糕的用户体验。他希望能提供简单顺畅的电视使用环境,苹果自然是这场变革的领导者,而且可以直接从中抽取利润,还不需要购买任何电视节目版权。毕竟苹果从来不用签约歌手,也不会运营移动网站。

很显然,苹果的这一愿景并未成真,Apple TV 从未真正走向大众。苹果迄今在电视领域的地位与其在音乐领域的地位一样,并没有获得足够成为主导市场的份额。

当然,电视产业里也没有其他任何公司真正做到了这一点。虽然电视的确走进了流媒体时代,而谷歌、Roku 和 Amazon Fire 等硬件和软件厂商也成功打入了市场,成为了所谓的智能电视平台,但其中至关重要的节目内容却仍然被制作公司掌握和控制。迪士尼(Disney)、奈飞(Netflix)和 HBO(时代华纳旗下电视网)都拥有自己的节目、应用程序和订阅服务,而亚马逊(Amazon)之所以能在电视领域做大也是因为花费了数十亿美元购买节目版权,而不是自身软件的优势。

这一现象背后的原因很复杂,也许是因为电视市场与音乐市场不同,又或者是因为大型媒体公司从音乐市场的经验中吸取了教训。从狭义上讲,苹果之所以落后于 Roku 和 Amazon Fire,是因为不想将嵌入式操作系统授权给其他公司生产的电视硬件,也不想出售标价 50 美元的 Airplay 加密设备。

苹果想要打造特色体验,推出电视市场的 iTunes 或 Spotify,然后将电视变成扩充公司业务版图的战略工具。然而最大的问题在于,这样的市场机会其实并不存在。苹果想要像音乐市场一样,插手每一笔经由其平台完成的交易,还想要垄断电视市场。但事实证明,在电视市场这是不可能的。

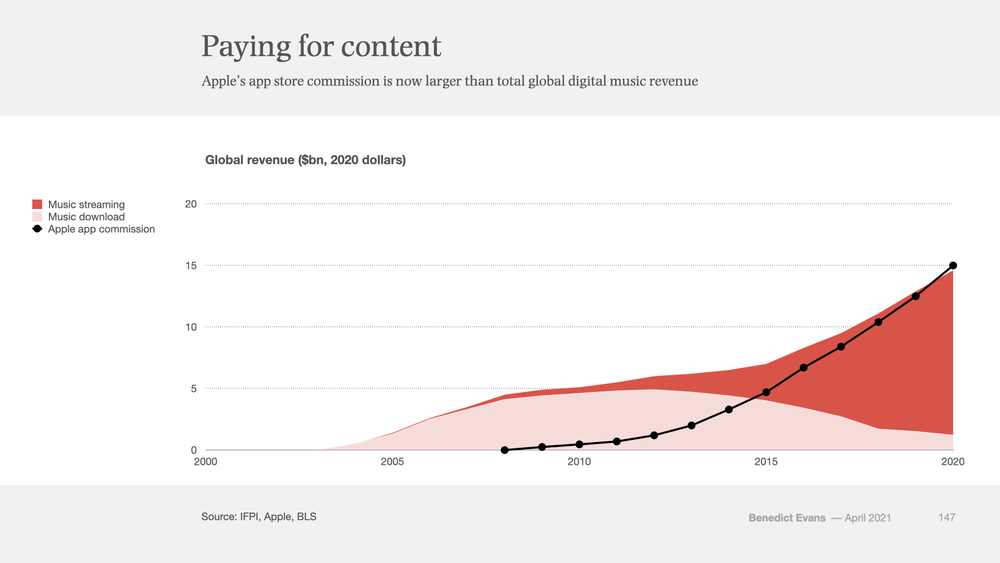

不过,苹果在此期间做出了其他部署。史蒂夫·乔布斯在 2008 年发布了「App Store」,但当时他表示商店中的佣金抽成只能覆盖运营成本。然而在 12 年后的 2020 年,「App Store」的佣金收入已经接近 150 亿美元(约合人民币 958.1 亿元),比整个数字音乐产业的全球总收入还高,且利润率也更高。

苹果应用付费抽成(黑色)与音乐流媒体(深红色)和 音乐下载业务(浅红色)的营收变化 | 数据来源: Ben Evans

在苹果的佣金收入中,有近 90% 来自于游戏,而游戏的所有收入又都几乎来自应用内购。苹果几乎是在偶然间创造了一个比游戏主机和 PC 受众面更广的游戏平台,同时又创造了一种具有颠覆性的全新营收模式,将全球游戏产业的规模扩大了一倍。

当然,目前这一模式也遭到了许多质疑和挑战。就算苹果能够在美国本土的诉讼中战胜 Epic,但欧盟也已经决定支持 Spotify 对苹果的反垄断诉讼,因此很明显的是,苹果将不能再强制要求「App Store」平台上的内容提供商使用其支付系统,同时也不能要求它们继续支付 30% 的佣金抽成。

另外就是,即使反垄断诉讼成功,但苹果 30% 的抽成比例实际能降低多少也无法预测。拥有大量活跃用户的头部厂商或许能够说服用户添加信用卡支付,但苹果的支付系统仍具有便捷和快速等优点,因此许多应用程序仍然会继续沿用这一渠道。

实际上,反垄断案对苹果真正的威胁在于,法院或者欧盟可能会迫使苹果向其他金融科技公司开放,让它们补充苹果的应用内支付体系或 Apply Pay 服务。

苹果面对的此类问题还很多。2020 年,谷歌为了成为 Safari(约占美国移动网络流量的 60%)浏览器的默认搜索引擎,向苹果支付了约 100 亿美元(约合人民币 639.0 亿元)的授权费。美国司法部就此对谷歌提起诉讼,理由是谷歌滥用其在搜索引擎领域的市场主导地位,将无法负担同等费用的对手排除在竞争之外。

然而,就算不考虑作为谷歌的最大竞品微软(Microsoft)并不缺钱的这一事实,人们也很容易发现苹果正在利用其在美国浏览器市场的影响力,来迫使谷歌每年支付高达 100 亿美元的“保护费”。

苹果在 2020 年通过「App Store」交易抽成获得的佣金收入高达 150 亿美元,另外还有来自谷歌的 100 亿美元纯利润。相较之下,2020 年奈飞的总收入是 250 亿美元,但它必须先支出 150 亿美元购买电视节目,才能获得这些收入。这样看起来,也许对于苹果而言,错失电视和音乐流媒体业务也没什么大不了。

接下来,我们再来看看苹果的广告业务和用户隐私问题。

“隐私”推动苹果广告业务迈出重要一步

苹果认为自己不仅是平台提供商,更是生态系统提供商。iPhone 手机是一个系统,苹果决定了它的工作方式以及开发者的使用范围,而且苹果不仅控制了安全、无线网络、电源管理和多任务管理等功能,还控制了隐私设置。从 2021 年起,苹果开始要求 App 在追踪用户之前需要获得许可(ATT),这一做法与欧盟和加州对网站 Cookie 追踪的法律规定如出一辙。

追踪用户的主要目的是为了让广告更具针对性,ATT、Cookie 条例、以及苹果和谷歌在 Safari 和 Chrome 网页上屏蔽第三方 Cookie 的决定,都意味着许多线上广告的运行基础会因有悖于这些隐私政策而被宣告瓦解,至于接下来将发生什么,目前尚不明朗。

与此同时,苹果在 iPhone 上搭建了自己的广告系统,用它来记录、追踪并锁定用户,同时提供广告服务;但这只发生在设备本身,并不在云端进行,而且仅限于在苹果的第一方 App 和服务内。

苹果从各个方位追踪用户行为,利用这些数据将用户归入匿名的兴趣小组(也就是打标签),然后在「App Store」、「Stocks(股票)」和「News(新闻)」等 App 中针对性地投放广告。与之前的区别在于,苹果追踪大量的用户数据,但数据只存储在 iPhone 之内,并不向外迁移。手机在追踪用户,除了手机,信息不泄露到其他任何地方。

这在概念上与谷歌提出的 FLoC(Federated Learning of Cohorts, 联合学习群组)非常相似,Chrome 浏览器会根据用户访问的网页,将用户置入基于兴趣划分的匿名群组中,但用户的浏览历史并不会离开设备。广告主可以要求 Chrome 提供一个群组,并据此提供合适的广告,而不是自己去跟踪和定位用户。用户的浏览器来追踪用户,但浏览器并不对其他任何人泄露任何信息——也就是除了形成匿名的群组外不做任何操作。

显然,谷歌希望 FloC 成为第三方媒体(Publisher)和广告主的通用系统。目前苹果的群组追踪、广告投放在一个封闭系统中运行,而且苹果也已经开始在「App Store」内提供广告定位服务,但这一服务还没有向其他环境开发,与此同时苹果也在推送 IDFA 新政。与 FLoC 不同,广告主、网页和 App 在使用苹果这一渠道投放广告时都无法得知 iPhone 将用户分到了哪个群组,只有「App Store」等苹果第一方应用程序才拥有这个权限。

因此苹果在广告新政方面的讽刺之处就在于,苹果在决定削弱第三方 App 广告服务的同时,也在准备发布自己的 App 广告服务。同时苹果还决定削弱更为普遍的现有移动广告模式,以此来迫使其他公司转向苹果的应用内购系统。

然而更有趣的是,如果苹果对外开放它的群组追踪和定向功能,并表示自己能够在 Publisher 不掌握目标数据的情况下提供精准定向服务,那样的话会发生什么情况呢?

如果苹果自己开放广告定位服务,那么它就可以创建一个 API(Application Programming Interface,应用程序接口),直接在 Safari 和 App 中提供定位广告服务,而广告主却不知道苹果为自己具体投放了什么广告。如果苹果在占据了美国 60% 的移动流量且拥有超过十亿用户的平台(Safari)上提供这种服务,并将其描述为一种真正“私人的、个性化的”广告模式,那么广告市场本身就会被苹果控制半壁江山。

苹果公司对待隐私的双标一直为人所诟病。早在 5、6 年前,当机器学习的重要性日益凸显时,很多人都在猜测苹果对于隐私的日益重视是否会成为战略上的不利因素。机器学习是未来,更是数据,但苹果一直在反复强调不要收集数据。然而事实证明苹果能够收集到它想要的所有数据,并且可以声称这些数据仍是用户私有;同样重要的是,大量的数据也能让苹果说服机器学习领域的相关专家融入苹果的文化,比如机器学习和 AI 策略副高级总监 John Ginnandrea。

换句话说,如今的“隐私”越来越像是一种战略资产,无论是抽象地作为一种营销工具,还是在具体层面帮助苹果搭建支付、信用卡、智能音箱、手表、生物传感器以及 AR 眼镜等产品上。这也反映了一个更宏大的主题,那就是苹果倾向于在离散的区块和产品零件上堆积战略资产,然后将它们组合成一个整体。

在过去近十年间,苹果一直计划在 Mac 电脑上使用自主研发芯片,还准备在推出 Apple Pay 和信用卡服务之前配备生物识别技术。现在,Apple Pay 服务和“使用苹果账号登录”的便利机制成为了苹果在互联网领域的两大新支柱,这两项因素的结合可能催生质变,隐私也是促成这一变化的支柱之一。对于苹果公司而言,隐私一直是一项赚钱的生意,而苹果在上述所有业务之外还有一项规模更大的业务可以进驻,那就是广告。

因此,我们说史蒂夫•乔布斯改变了音乐,是因为他扫除了一种由错位的行业结构所引发的糟糕的用户体验。iPhone 对移动 App 产业的影响也是如此,那么如今这一推测可以用来形容在线广告产业吗?显然可以。

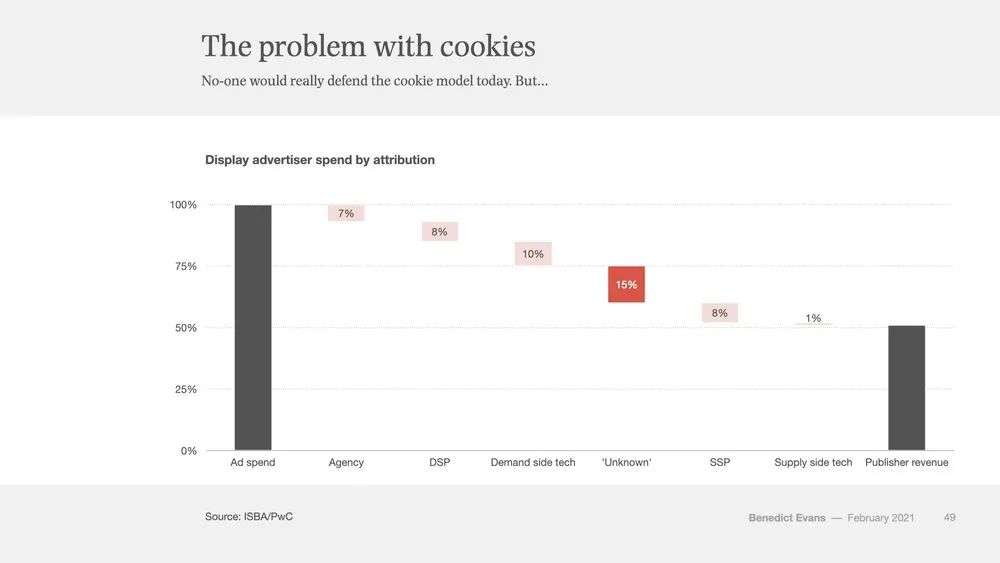

数据来源:Ben Evans ,以 Cookie 为基础的广告投放模式的成本结构

混乱的广告市场目前十分不稳定,大体风向则是重新定义“隐私”的含义及其运作方式。苹果既有市场实力,也有品牌影响力,完全有可能推出一种基于隐私的全新追踪模式,并在数亿高消费用户的设备上提供这种服务。

那么还有什么会阻止苹果完成这场变革呢?在 2010 年,苹果斥资近 3 亿美元收购 Quattro Wireless 并建立了 iAd,正式进入移动广告领域,然而苹果从未真正明白应该如何部署 iAd,也不清楚广告业务的运作机制,因此无法成为广告媒体和广告主的理想合作伙伴。最终 iAd 于 2016 年全面关闭。

十年过去了,苹果在与广告主的合作中仍存在许多相同的问题,「Apple News」的情况也是如此。开发广告科技业务并不仅仅关乎科技。谷歌和 Facebook 在硅谷的巨大园区里挤满了工程师,但其广告人员更是遍布曼哈顿整个城区,与广告商和广告公司商谈合作,这些都是苹果所缺乏的。

此外苹果也有着系统性的文化和运营偏见,它反对任何类型软件、尤其是云服务的快速迭代和上市。苹果不能在 iOS 15 上发布广告平台,但等到下一年才在 iOS 16 上添加新功能,这在广告市场是行不通的。更重要的是,苹果对网络本身的态度一直很矛盾,这也许是苹果最不可能逾越的障碍。

本文来自微信公众号“白鲸出海”,智通财经编辑:玉景。