在上篇《造车新势力(上):投对人,做对事,盘一盘新势力的人和事》,海豚君带大家梳理了造车三傻的创始人团队、车型规划、品质制造和生态运营。

本篇继续带大家梳理造车三傻的基本面,核心回答以下两个问题:

从财务对比的角度看,三傻在造车长征路上走到了哪里?分别体现了三家怎样的特征?能否印证公司的核心竞争力?

三傻最大的外部威胁是行业竞争的日益白热化,随着社会各界资本的进入,三傻靠什么维持甚至提升市场份额?造车三傻当前的核心竞争力是什么?

以下为正文:

硬核对比:蔚来表现最好,小鹏潜在空间大

财务数据帮助我们印证企业讲的故事是不是仅仅是故事。虽然造车三傻中小鹏(XPEV.US)和理想(LI.US)的上市时间不长,财务数据比较短,盈利周期也较短,但在市场的快速发展下,海豚君发现三傻的不同特征已经在财务数据中体现出来,以下一起来品一品。

(1)交付量:蔚来稳居第一,小鹏理想争第二

从交付量来看,蔚来(NIO.US)始终稳坐第一的位置,小鹏和理想尚存争议。蔚来目前季度销量突破2万台,小鹏和理想2021年一季度销量分别为13340台、12579台。

从近期的势头来看,小鹏增势最猛。根据最新的月度交付量数据,小鹏2021年5月销量5686台,是三傻中唯一一家环比4月份实现正增长的车企。理想5月销量环比4月下滑22%,主要是新款One发布导致消费者产生观望心态。

从累计交付数据来看,蔚来突破10万台,小鹏和理想分别突破5万台,小鹏始终领先理想。

(2)单车收入:蔚来>理想>小鹏

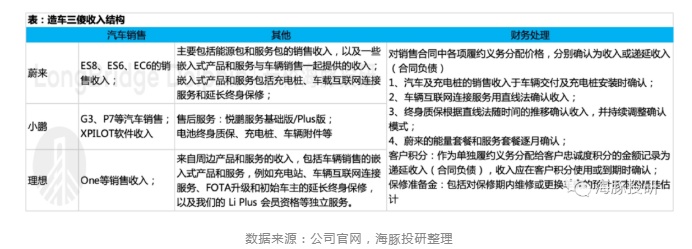

目前,由于门店自营,新能源车的定价中除了卖裸车的收入,还有存量车的售后服务。

因此,这些新能源车公司会根据销售合同中的各项履约义务去分配合同的销售金额,合同总金额中包含裸车销售和增值(电池/充电桩、车辆售后/保修、车联网)服务两部分,增值收入则是要分配在相应的用车周期内。

在单车收入上,蔚来汽车单车收入自2020年开始呈上升趋势,主要系新款ES8推出,销量占比提升。小鹏P7推出后将公司单车收入从16万元拉升至20万元以上。

理想汽车单车收入下行,主要是售后服务不断丰富,分配在用车周期内的收入比重加大,导致实际单裸车价格下降。

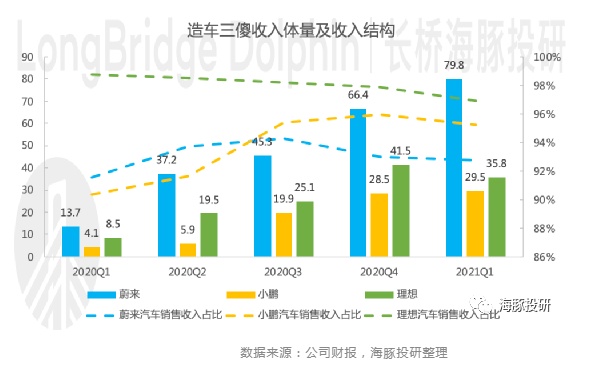

(3)收入体量和结构:蔚来汽车销售之外的服务业务变现能力最强

蔚来交付量和ASP都是最高,虽然交付量的领先程度并不高,但收入体量基本是小鹏和理想的收入之和。同时从收入结构来看,蔚来汽车销售之外的收入贡献度也更高。

在此前行业篇《新能源车高估值背后,“新瓶装旧酒”也是新故事?》中,海豚君提到电动智能化改变了汽车企业的商业模式,从一锤子买卖进化成涉及买车和用车全生命周期的买卖。从这个角度看,蔚来更大程度上兑现了资本市场的想象。

小鹏虽然交付量高于理想,但由于品牌定位更低,ASP更低,因此在收入体量上,理想是超越小鹏的。在收入结构上,小鹏非汽车销售收入占比高于理想,在造车新势力研究的上篇中,海豚君曾提到,理想在生态运营方面是明显逊色的,小鹏虽然不及蔚来,但生态运营的体系已搭建完毕。

再来单独关注一下三傻的非汽车销售收入情况,海豚君认为其核心驱动虽然和当季交付量有关系,但长期来看主要依赖于存量车和商业模式的变现能力。

按照累计交付量来计算非汽车销售收入的单车收入,2021年一季度,蔚来存量车单车贡献约6000元收入(一年2.4万/车),小鹏和理想则分别为0.24万元和0.26万元,年化约1万元。蔚来在汽车销售之外的服务等方面的变现能力很强。

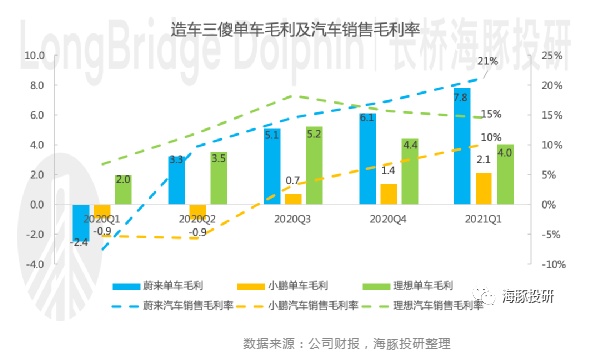

(4)单车毛利和毛利率:蔚来突破阈值快速爬升,小鹏最低,理想最具成本优势

蔚来汽车实现毛利转正的交付量阈值是更高的:但随着交付量的快速爬升,公司毛利率快速爬升。说明蔚来汽车的商业模式是最难实现盈利的商业模式,但规模效应也最明显,一旦销量和累计交付量逐步上来,公司盈利空间会更大。

小鹏汽车是毛利率“三低”的:小鹏汽车是三家车企中最晚实现毛利率转正的车企,也是当前毛利率最低的车企,也是相同交付量情况下毛利率最低的车企。

海豚君认为,这与小鹏的战略定位有关,目前车型定价15-30万,第三款新车P5定价介于G3和P7之间,希望通过中端价位的车型实现智能车的普及,因此在定价上也没有做过多的成本加成。

理想是最具成本优势的:理想汽车2019年四季度开始交付第一款车理想One,2020年一季度,也就是开始交付的第二个季度,在交付量不足3000的情况下实现了8%的毛利率,颇具燃油车的成本风采。

理想汽车增程式的动力方式,小电池组节省成本的同时,有助于实现更具成本效益的车身结构设计,因为续航无焦虑,所以可以减少车身和悬架系统对昂贵轻量铝制部件的使用,从而达到和燃油车相同的成本水平,远低于纯电动车的成本。

这也是理想汽车的讨巧之处,燃油车的生产成本,纯电车的定价,还可以获得牌照,即使确保了自己作为整车厂丰厚毛利率的情况下,依旧能实现消费者心中的“高性价比”。

从造车三傻交付量和毛利率的散点图可以看出来:

实现毛利率转正的交付量阈值:理想<小鹏<蔚来

相同交付量情况下的毛利率水平:交付量过低时(月交付1000辆),蔚来<小鹏<理想;交付量达到一定水平之后(月交付4000辆),小鹏<蔚来<理想;

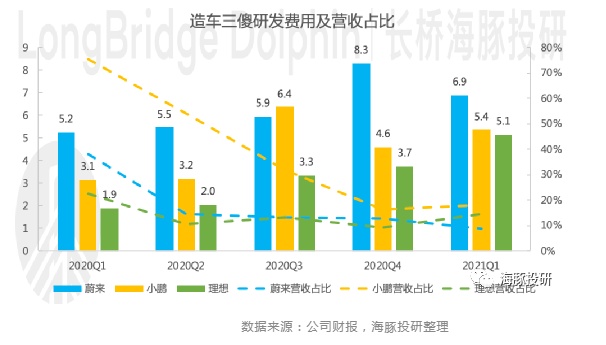

(5)研发费用:小鹏主打智能化,最注重研发

蔚来早期研发换电技术,累计的研发投入是最多的,不过目前蔚来的换电技术相对成熟,二代换电站已开始运营,可支持无工作人员介入而完成全部换电过程。

研发投入的重心开始转向智能化,包括即将推出的ET7搭载激光雷达和最新的蔚来自动驾驶技术NAD,基于NIO Aquila超感系统、NIO Adam超算平台等,逐步实现高速、城区、停车、加电等场景下轻松安全的点到点自动驾驶体验。

小鹏汽车主攻智能化,立志做更懂中国的智能汽车。目前小鹏汽车的自动泊车功能基本公认行业第一。

2021年一季度举办的超3000公里“远征”活动,全程NGP自动驾驶2930公里,百公里接管次数0.71次,变道次数6245次,变道超车成功率94.41%,通过匝道总次数1215次,成功率92.76%,通过隧道1308次,成功率94.95%,充分体现了小鹏汽车的产品自信、技术自信和路线自信。

理想的研发投入控制相对稳定,2020年一季度以来,基本都控制在10%-15%。主要系理想主打增程式,而增程式本质上混动模式,发动机加小电池组的模式,发动机是成熟技术,因此整体对研发投入的需求较小。

虽然理想是从增程式切入智能电动车市场,但也在积极布局电动车,目前正在内部研发2个纯电动平台,2023年开始每年推出两款纯电车型,未来会有研发投入的压力,但也会受益纯电动技术的成熟和成本的下行。

另外,海豚君整理了三家车企研发人员的情况,截止2021年12月31日,在营收体量不及蔚来一半的情况下,小鹏汽车研发人员数量直追蔚来,研发人员占比高达41%,充分说明小鹏对研发的重视。

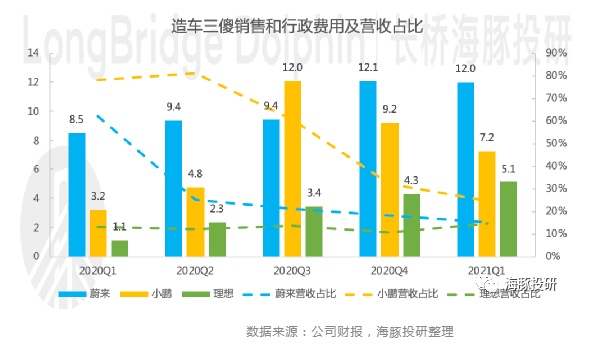

(6)销售和行政费用:蔚来最重营销,小鹏开始“直营+经销”模式

三家车企都采用了直营的销售模式,展厅的租赁和销售人员的构建推升了三家车企的销售费用。

蔚来汽车2021年一季度销售和行政费用12亿元,主要系蔚来以走心的服务打造品牌形象,建设NIO House作为蔚来车主独有的休闲空间,NIO Space作为展厅主要位于繁华的商业中心,销售费用高企可想而知。

小鹏和理想的销售及行政费用明显低于蔚来,理想以“精打细算”著称,在费用的节省上明显占优。

值得注意的是小鹏汽车后续将开启直营+经销的模式。2021年4月小鹏与中升集团签订战略合作协议,中升集团将投资并运营小鹏品牌经销店,以提供智能电动汽车的销售和服务。相关销售和服务设施将于2021年内在中国的一线城市和高潜力城市中首次推出。

小鹏汽车经销模式的推出,背后是和产品策略及市场策略相匹配的,中端车型的推出意在快速普及智能电动车,在更广阔的目标市场中占据更大的份额。仅仅依靠自有展厅的扩张,资金、人力、管理等因素都会拖累公司的发展速度。

而蔚来和理想的30万以上的产品定位,主流的消费市场仍旧集中在消费水平更高的城市,并没有引入经销模式的诉求。因此是选择纯直营好,还是直营+经销的模式好,本身取决于公司的产品和市场战略。

从销售和行政费用的两个驱动因素——展厅数量和销售及行政员工数量来看。

展厅数量方面,数量差异不算太大,地域分布上具备较高的相似性,但也存在细微的不同之处:

1.截止目前公司官网披露数据,蔚来以249家展厅居首,小鹏汽车231家次之,理想汽车202家居末

2.蔚来在华东地区,尤其是江浙沪地区,占优势,并且集中度最大,达41%。华东地区是电动车消费的最大市场;

3.小鹏在华南地区的门店布局占据明显优势。小鹏总部和工厂都集中在华南地区,总部和第一个自建工厂位于广东省,代工工厂海马位于海南;

4.理想门店布局全国化程度最高。由于增程式产品的设计,理想的产品广泛适用于全国各个地区,尤其是电动车受天气有影响的东北地区,理想布局16家门店,明显多于蔚来和小鹏。

销售及行政员工数量方面,明显高于传统车企,蔚来尤甚。截止2020年12月31日,蔚来的销售人员数量高达4141人,占比超53%,小鹏和理想的销售人员占比虽然没有蔚来高,但40%和37%也是远高于传统车企的。

核心竞争力

通过上篇对造车三傻人&事基本盘的了解,以及本篇财务数据对三家车企战略和实力的印证,下面海豚君提炼出了自己对三家车企的核心认知。

(1)蔚来:最走心,品牌调性明显,商业模式创新能力强

不论从收入结构,还是在上篇中提到的生态运营体系,蔚来的商业模式都是走在最前面的。

事实证明,以蔚来存量车为基础,2021年一季度,蔚来存量车单车贡献约6000元收入,简单粗暴年化2.4万/车(小鹏和理想则分别为0.24万元和0.26万元,年化约1万元),蔚来在汽车销售之外的服务等方面的变现能力得到了财务数据的支撑。

在刚刚过去的5月份,蔚来累计销量突破10万辆,海豚君这一把也插上想象的翅膀,当存量车达到100万辆的时候,即使仍旧是2.4万的单车收入贡献,那也是240亿的收入,具备资本市场所需要的想象空间。

但大家是否会有疑惑,那么多复杂的收费服务,并且定价不算低,蔚来如何跑得通呢?

背后其实是蔚来从成立以来就持续夯实的品牌认知,蔚来是三家车企是品牌调性最明显的车企,前期的亏损换来的是品牌这一最深厚的护城河。

蔚来在品牌打造过程中确实走心了,处处印证这蔚来为用户创造愉悦的生活方式的宗旨:

老车主权益的维护:ES8创始版版车主享有一次电池六折升级的权益,旧电池不仅100%保值,还只需要补差价的60%;在蔚来服务不断升级的过程中,老车主享受部分服务的无偿升级;

用车过程中的贴心服务:免费一键维保后,总是会充满电并洗好车,细节之处多讲究;一对一Fellow服务,任何疑问随时解答;发生交通事故时主动对接保险,有必要的话则代客值守等;

蔚来社区的热闹互动:蔚来成立了各种俱乐部和社区,蔚来app成为了车主经常光顾的线上场所;

专属蔚来车主的Nio House:包含休息区、活动室、图书角、咖啡吧、儿童乐园等区域,真正演绎用户分享欢乐、共同成长的生活方式。

此外,蔚来的品牌力除了体现在非汽车销售的服务变现上,还也体现在了汽车销售本身的环节上。

在上一部分财务对比中,我们看到,蔚来的毛利率随着交付量提升快速爬升,一举实现2021年一季度的21%,超过理想,远超小鹏。这说明蔚来当前的定价中包含了较多的品牌溢价,品牌力在定价中起到正面作用。

这种起步即高端的商业模式实现盈利的确更难,但一旦突破阈值,盈利能力的提升和盈利空间都是非常可喜的。

(2)小鹏:最技术流,选择了更加广阔的市场,在最核心的领域正面硬刚

小鹏汽车主攻智能化,立志做更懂中国的智能汽车。从结果上来看,目前小鹏汽车的自动泊车功能基本公认行业第一。2021年一季度举办的超3000公里“远征”活动,行业首家,全程数据公开,各项智能驾驶功能的成功率均超90%。

技术领先背后是小鹏汽车不懈的努力:

全球第二家全栈自研智能驾驶算法的车企,包括视觉感知、传感器融合、决策、执行等完整流程,紧紧追随第一家全栈自研的的特斯拉(TSLA.US)。而其他主机厂目前大多采取自建团队、与第三方公司合作的并行发展模式;

研发投入方面,在收入体量不占优的情况下,小鹏的研发费用率是最高的,2021年一季度研发费用率18%(蔚来和理想分别为9%、14%);

在核心团队方面,小鹏汽车的高管大多是技术出身,注定了走技术路线的基因。

不过智能驾驶作为未来智能电动车的核心,任何有野心的主机厂都不会放弃而承担沦落为代工厂的风险,同时以华为为代表的强科技公司也在跨行竞争,实力不容小觑。

最关键的是,智能驾驶风潮的引领者特斯拉是和小鹏一样的战略路径,即希望通过智能电动车的普及来夯实技术领先优势,然后在智能驾驶系统增强用户粘性之后,其他的变现会水到渠成。小鹏汽车选择在核心领域正面硬刚,可能是技术自信的体现吧。

在市场选择方面,小鹏也和特斯拉一样,选择了去普及智能电动车。相比蔚来(定位30万以上,核心竞对BBA)和理想(定位30万以上,增程式细分市场),小鹏15-30万的市场定位的确是更加宽广的赛道。

小鹏汽车2021年一季度ASP为21万,并且从毛利率的水平来看,小鹏汽车也控制得最低,同时还有补充磷酸铁锂电池版本、第三款新车P5定价低于P7而智能化水平高于P7,这无不体现其努力降低智能车价格的心意。

(3)理想:最讨巧,当前抓住差异化细分市场,未来则计划借力电动车市场的成熟

海豚君认为理想汽车战略的讨巧之处在于两点,一体现在现阶段的增程式,二体现在未来向纯电动的延伸。

首先看现阶段的增程式,差异化产品瞄准细分市场,理想One成为三家车企中销量最高的单一车型。其成功的背后:

一方面是独特的增程式解决方案确实解决了一部分人的核心需求,油车的成熟技术和里程无焦虑,电车的驾驶体验,限牌城市还能解决牌照问题。

另一方面是成本优势带来的性价比,发动机+小电池的动力组合,更小的电池组不仅成本更低,而且有助于实现更具成本效益的车身结构设计,因为续航无焦虑,因此可以减少车身和悬挂系统使用昂贵的铝制部件,油车的成本,电车的定价,市场也认为其核心竞品是电车,因此可以在控制高毛利率的同时还能让市场觉得具备性价比。

最后,增程式作为一种混动技术,具备比油车更低的使用成本和售后服务成本。

不得不说,选择理想的车主一定是对自身需求有清晰认知的一群人,是非常理性的消费者。

但增程式不是一种过渡形式吗?海豚君认为只要油车还占据大部分消费者的心智,特别是2023年之前都对增程式电动车发放牌照期间,理想One的细分市场需求就是持续存在的。并且理想已经在布局纯电动车型,人无远虑并有近忧的道理,李想怎么可能不懂。

2021-2022年理想的车型仍旧是增程式电动车,从2023年开始(和停止向增程式电动车免费发放绿牌的时间一样),理想计划每年至少推出两款新的纯电动车型,相关技术计划与2022年北京车展上展示。

而纯电动的市场会快速变成熟,资本点燃的市场热情毫无疑问会推动行业的快速发展。彼时的理想汽车有增程式车型造血,不会再承担新势力之前承担的巨大的破产压力,同时具备一定的品牌基础,而转型的包袱也不像现在的传统车企那么大,因此只要理想能够在纯电动发展的过程中踏准节奏,这样的战略路径也许是最明智的,理想可真是一个讲究天时地利的公司。

但同样也蕴藏风险,理想的纯电动车型丧失了增程式这个差异化的点,也丧失了油车的成本、电车的定价带来的性价比,理想计划如何打市场呢?稳扎稳打的战略路径选择会不会让理想最终成为电动车市场中的平庸之辈呢?

最后,如今的三傻面临的最大威胁是行业竞争的日益白热化,在社会各界资本快速加入的竞赛当中,需要思考的是三傻靠什么维持甚至提升市场份额?三傻各自的核心竞争力是什么?海豚君认为:

蔚来靠品牌,选择最美丽的高端市场,立下了脚跟,是目前阶段俩最具备壁垒的公司,不论未来智能驾驶系统是几家独大还是成为行业普遍能力,蔚来都是自身的立脚点。

小鹏靠技术,选择了最广阔的市场普及智能电动车,正面开战。如果未来智能驾驶系统会成为壁垒并且小鹏如期实现了更高的市场份额,则小鹏的空间是最大的。

理想靠差异化和成本优势,瞄准细分市场,走务实和实用路线,讲究天时地利。从长期视角看,理想还存在纯电动市场打法的不确定性,前景没有蔚来和小鹏明确。

本篇完,海豚君主要带大家从财务数据的角度对比了造车三傻的商业布局和实力,并且提炼了对三家车企的核心认知以及三家车企的核心竞争力,基本面研究的内容到此告一段落,下篇回答估值的问题。

本文选编自微信公众号“海豚投研”;智通财经编辑:赵锦彬。