最近6月底大概有15支新股陆续开始招股,今天去测核酸所以发的比较晚,今天开始招股的归创通桥是其中还不错的一个,下面简单来说一说。

基本面如何

归创通桥-B(02190)今起招股,入场费21565.14元,公司是中国神经和外周血管介入医疗器械市场的领导者。

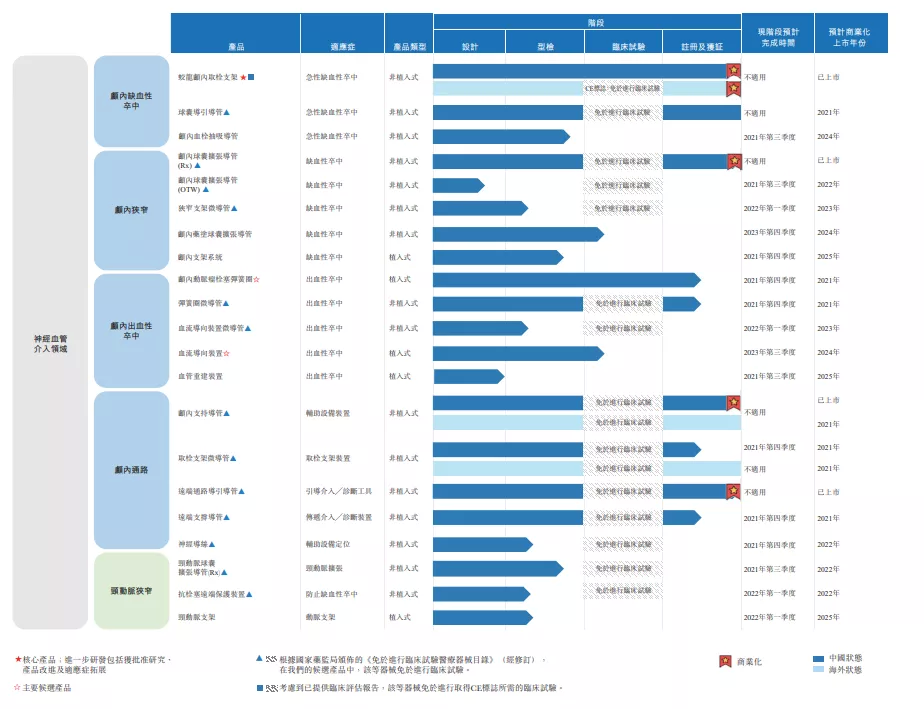

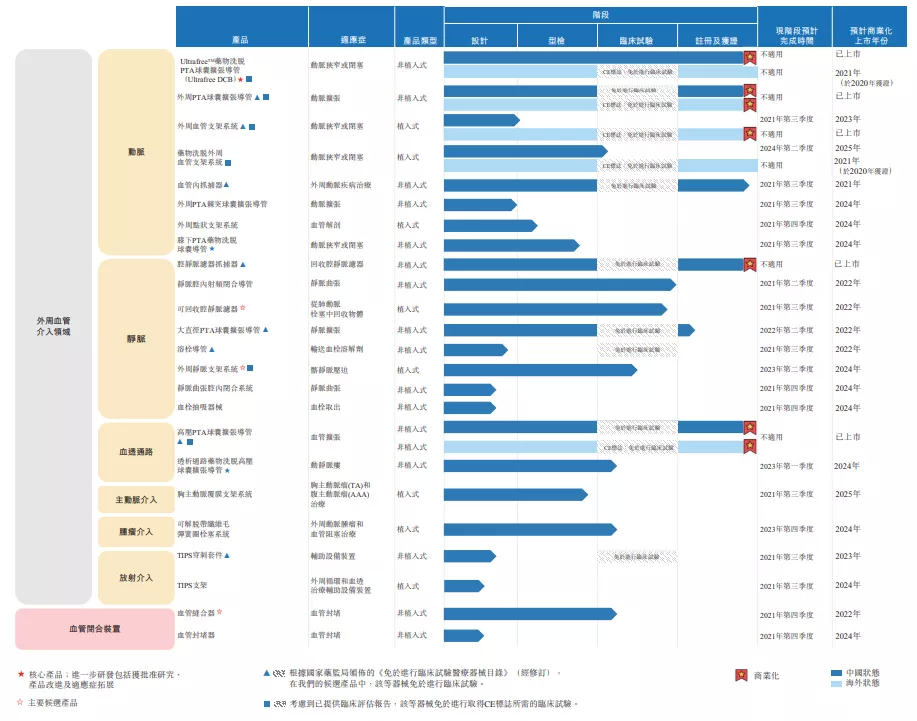

归创通桥医疗成立于2012年,是中国神经和外周血管介入医疗器械市场的领导者。公司目前的治疗领域包括急性缺血性脑卒中(AIS)、颅内动脉瘤、颈动脉狭窄、外周动脉和静脉疾病及透析相关疾病。公司亦是国内唯一一家在神经及外周血管医疗器械领域已于欧洲获得CE标志并实现商业化的医疗器械公司。

此次IPO引入12名基石投资者,合共认购1.45亿美元,当中包括Hillhouse、Fidelity International、Lake Bleu

Prime、Snow Lake Fund Bay、Boyu、AIHC、Hudson

Bay及Octagon等,不少属于知名投资机构,从公司基本面情况来看:基石阵容较强,就竞争优势而言归创自己阐明自身的竞争优势和竞争策略来看:

其自认为竞争优势来源于:“管线丰富+自主研发能力+商业化能力强”

其自述的竞争策略为:“加速商业化+扩大产品管线+投入研发+全球化”

显然意见,这公司属于一家雄心壮志的企业,该竞争优势和竞争策略,我们可以对比心脑血管里另外一家企业“心脉医疗”,心脉由于介入市场较早,并且有较强的股东背景,2020年的营业收入就已经达到4.7亿元,其中研发费用与归创近期,为7300万元,销售费用为5951万元(归创为2045.3万元),目前心脉的市值在科创板292亿元,归创约为114亿元,产品管线的维度来看,心脉更加聚焦心血管领域,归创更宽泛,不过从目前市场给医疗器械领域公司的估值情况来看,归创大概率易涨难跌。

除定性分析外,定量讨论具体市场占比是高度也必要的,我们来看核心产品在远期的市场占比:

(1)蛟龙颅内圈,以2025年,手术总3万台,每台器械大约3.3万元 ,市占率达到3%,毛利率按2020年财报估算59%,大概毛利润在1760万元;

(2)弹簧圈,以2025年,手术总11万台,每台器械大约1.3万元 ,不过该行业竞争格局更差,若市占率达到2%,毛利率按2020年财报估算59%,大概毛利润在1694万元;

(3)血流导向型产品,以2025年,手术总5万台,每台器械大约10万元 ,不虽然竞争格局稍好,不过预计打下来难度不低,若市占率达到2%,毛利率按2020年财报估算59%,大概毛利润在5959万元;

(4)外周静脉型产品,以2025年,总市场规模约71亿元,当前竞争格局不错,若市占率达到3%,毛利率按2020年财报估算59%,大概毛利润在1.26亿元;

大概合计的毛利润在:2.2亿元而2021-2025年分别预计有:5、9、4、13、5款产品上市,大约合计36款产品上市,若这些产品里面有新的能跑出来会更好的促进公司业绩弹性,进而促进股价弹性。

中签率分析

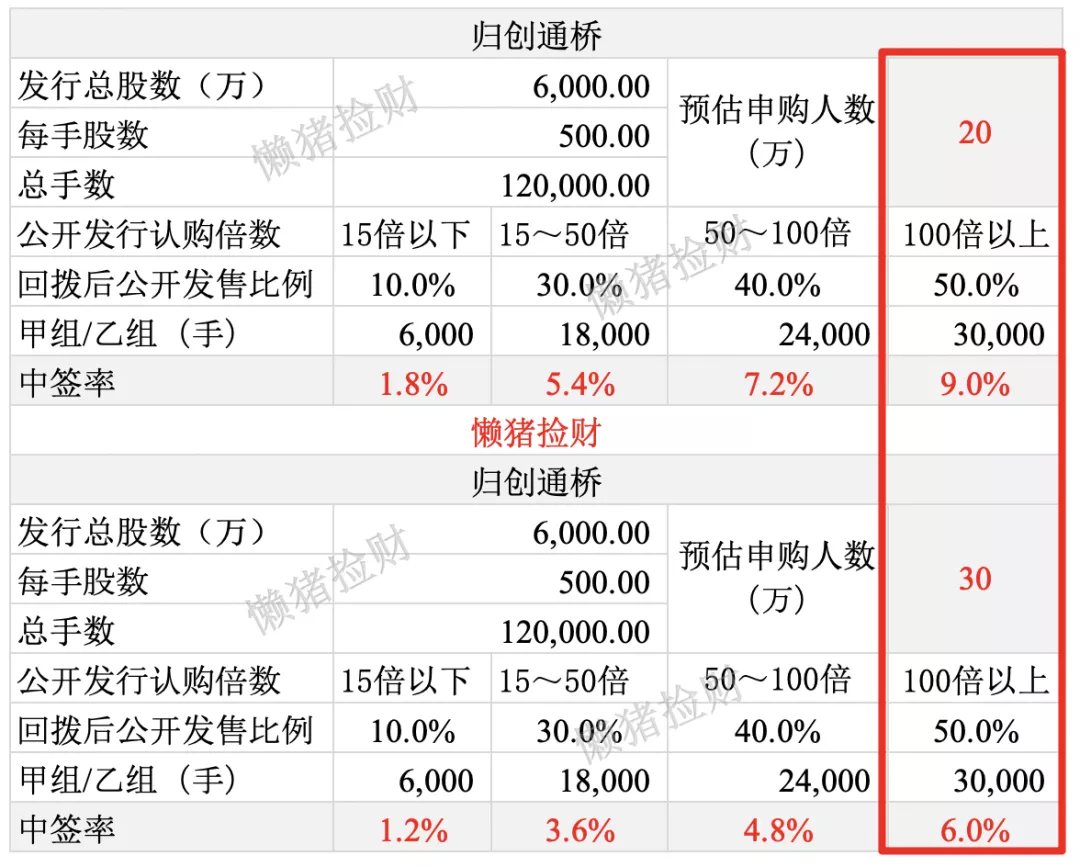

这次总共发售12万手,完全回拨的话,甲乙组各3万手,这次和奈雪撞车,知名度和奈雪没的比,预计可能20~30万人申购,一手中签率8%左右,才3万手,如果不是撞车,那只会更卷。

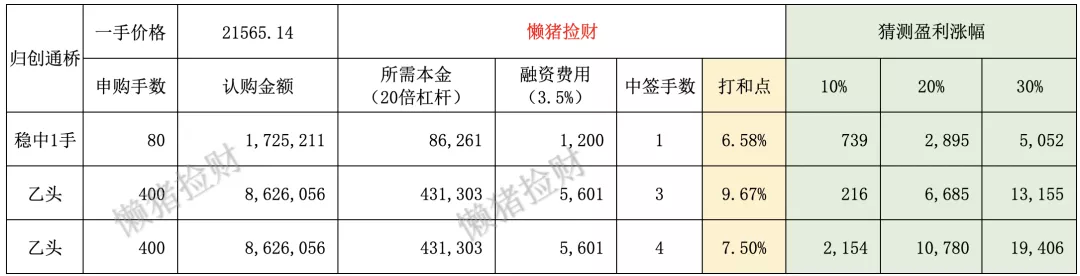

预计80手左右稳中1手,打和点6.5%左右,乙头这次门槛比较高,需要862万,预计中签3~4手,对应市值6~8万,打和点也不会超过10%,不算高。

申购策略

相比同期招股的其他公司,该公司具有较高的申购价值,而且打和点也不高,我会适当融资申购和上乙组,奈雪只打了点现金,和黄医药放弃申购,记得留点子弹给后面的新股。

本文来自微信公众号“懒猪捡财”,智通财经编辑:玉景。