近日,水滴(WDH.US)发布上市后首份财报之后,股价却现三连跌,累计跌幅达到16%。

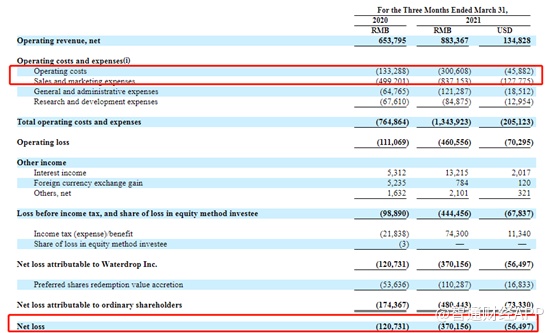

智通财经APP观察到,截至2021年3月31日,水滴实现净营收8.83亿元人民币(单位下同),同比增长35.1%,剔除互助业务的影响,调整后净营收同比增长43.2%。期内运营亏损4.6亿元,去年同期为亏损1.11亿元。归属于股东净亏损3.7亿元,去年同期净亏损1.21亿元。经调整后净亏损2.03亿元。

一季度净营收保持高速增长,但是运营亏损和净亏损继续扩大,使公司的盈利拐点再度蒙上阴影。不过财报中也显示出,水滴的经营模式进一步明确,之后也将进一步聚焦成本控制,实现盈利。

多项数据新高,难敌营销费用高企

水滴的收入来源主要包括:1.保险经纪服务;2.会员费及管理费(水滴互助业务已于2021年3月终止);3.技术服务收入;及4.其他收入。不过按照收入占比来看,保险经纪服务是公司的主要收入来源。

一季度除了净营收维持高速增长外,水滴有多项数据创下新高。

智通财经APP观察到,一季度水滴保实现首年保费(FYP)44.69亿,同比增长42.7%。累计保险付费用户达到2190万,用户人均首年保费为1165元,同比增长32.1%。

公司持续扩大产品供应,截至2021年3月31日,平台上提供了240中保险产品,比2020年末的200种提升20%。其中90%的五年期产品是由水滴独家定制。在产品组合方面,得益于危重疾病新法规定义下的产品设计和销售,危重疾病保险五年计划在一季度增长了131.8%。

在用户流量方面实现了均衡增长,内部流量(不含互助渠道)、第三方流量以及自然流量和重复购买产生的FYP同比分别增长65.2%、51.6%和48.4%。

不过由于运营成本的提升和营销费用的增长,水滴目前仍然亏损。财报显示,一季度公司运营成本约3亿元,同比增长125.5%,占总营收比达到34%。主要是由于停止水滴互助相关成本7680万元,以及保险团队扩充带来的人员成本3080万元的增加,即便是考虑到水滴互助的影响,公司的运营成本增加仍然远高于营收增长。

期内营销费用达到8.37亿元,同比增长67.7%,占营收比达到了94.8%。主要是期内业务扩张和品牌推广,第三方流量渠道营销费用增加了2.48亿元,以及第三方外包销售和营销服务增加了约1亿元,该第三方流量渠道和外包营销服务的营销费用占总营销费用比超过了40%。

因此不难看出,水滴的营收高速增长,主要是依靠大力营销带来的流量增长支撑的,那么水滴采取了怎样的营销策略?未来盈利的关键是什么?

多元化业务效果待检验 保险经纪业务仍是关键

除了一季度期内关停的互助业务外,水滴并未披露各业务收入占比,不过按照往期业务占比情况可以推测,短期内其收入仍以保险经纪业务为主。

2020年,水滴的保险经纪业务收入占比达到89.1%,而经纪业务收入取决于保费和佣金率。2020年公司首年保费达到144亿元,该额度在过去三年增长了接近15倍。与此同时,其经纪业务的佣金率从2018年的12.6%提升至2019年的19.6%,2020年稳定在18.7%。

佣金率提升依靠对保险公司的话语权,而经纪业务的增长更取决于首年保费的增长,首年保费又受到消费者数量和人均保费驱动。由于人们对健康的重视程度的提升,以及可支配收入的增长,未来该驱动因素都有望获得增长,对于水滴来说,怎样获得更多消费者数量才是关键。

智通财经APP了解到,水滴的新增客群分为两类,一类是不熟悉保险的互联网用户,另一类是来自低线城市的户主。水滴通过线上社交平台和线下众筹顾问的方式获取两部分客户。在平台品牌效应的支持下,预计水滴能借助互联网优势,瞄准下沉市场增加用户数量。

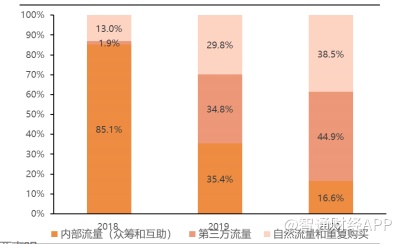

不过,水滴过去的“众筹+互助+保险”的引流模式能力接近上限,导致公司对于第三方流量的依赖增强。按照引流方式,2018年,公司内部流量收入占比达到85.1%,2020年,内部流量占比降低至16.6%,本季度随着互助关停,内部流量可能进一步降低;而第三方流量从2018年的1.9%增长至2020年的44.9%,成为最主要的引流模式;同时随着客户积累,自然流量和重复购买的占比逐年提升,2020年达到38.5%。

这意味着,未来争取第三方流量渠道,以及提升客户复购率,成为公司运营的关键。目前的问题在于,第三方流量的成本增长迅速,其提升营收的同时也会带来亏损增加,所以,自然流量和复购率成为公司未来赢利点的核心。

智通财经APP了解到,水滴平台的保险产品多为定制产品,加之互联网优势,用户留存意愿强烈,复购率不断上升。此外是提升长期险的比重,降低整体营销成本。2018年至2020年,公司的长期险收入占比从0.3%增加至17.4%。横向对比来看,慧择的长期险占比超过70%,且佣金率超过40%,水滴还有提升空间。但是仍需要水滴提升品牌效应,做好用户沉淀。

为了提升用户粘性和复购率,水滴也在不断提升产品丰富度,目前水滴与超过60家保险机构合作,其产品丰富程度的提升和定制化产品比重的提升都带来了更高的用户复购率。

而且水滴在保险经纪业务之外,也在努力开发健康服务业务以及B端技术服务业务。2020年其先后推出水滴好要付和水滴健康,好要付与多家药企和药房合作,进行互联网医药销售业务。而B端技术服务主要通过技术分析用户数据,实现保险产品销售智能化,产品设计专业化等,吸引保险机构进行合作。

截止目前,该两项业务的收入贡献还比较小,不过该部分业务的盈利水平要高于经纪业务,多元化的业务也有利于提升公司业务的天花板和稳定程度。而保险经纪,其模式本质上仍是互联网流量之争,水滴不仅拥有保险经纪、保险公估、保险代理和药物销售等多种牌照,而且还有腾讯战略投资作为背书和流量支持,未来的行业竞争中有望成为破局者。